2025年四季度,全球经济延续温和增长,区域表现持续分化;我国经济保持平稳运行态势,但结构性矛盾依然较为突出。近期,国家围绕扩内需、加快推动产业转型、绿色化创新发展、产业园区升级等持续出台更加积极有为的宏观政策。预计我国将坚持稳中求进、提质增效政策取向,坚持内需主导,加大逆周期和跨周期调节力度,纵深推进全国统一大市场建设,推进贸易投资一体化发展,建设强大国内市场,支撑经济持续稳中向好。

01

宏观经济运行情况

(一)全球经济延续温和增长,区域表现持续分化

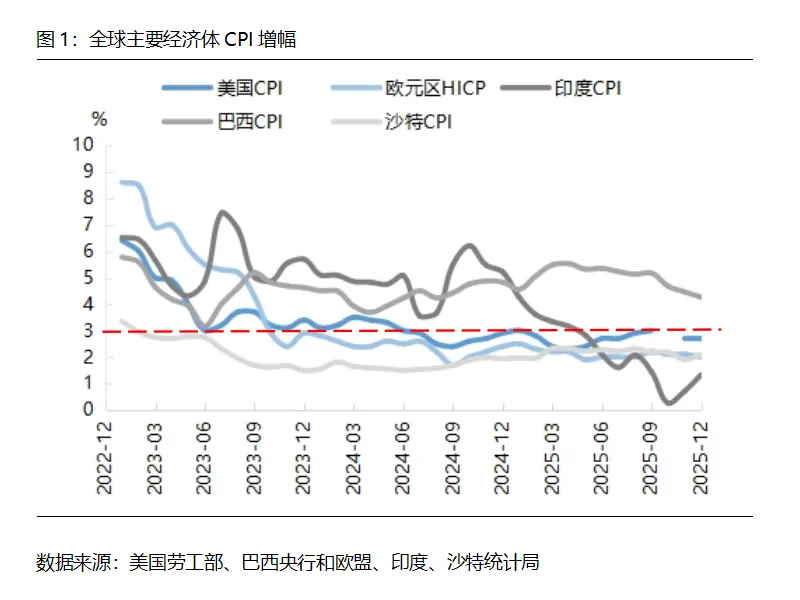

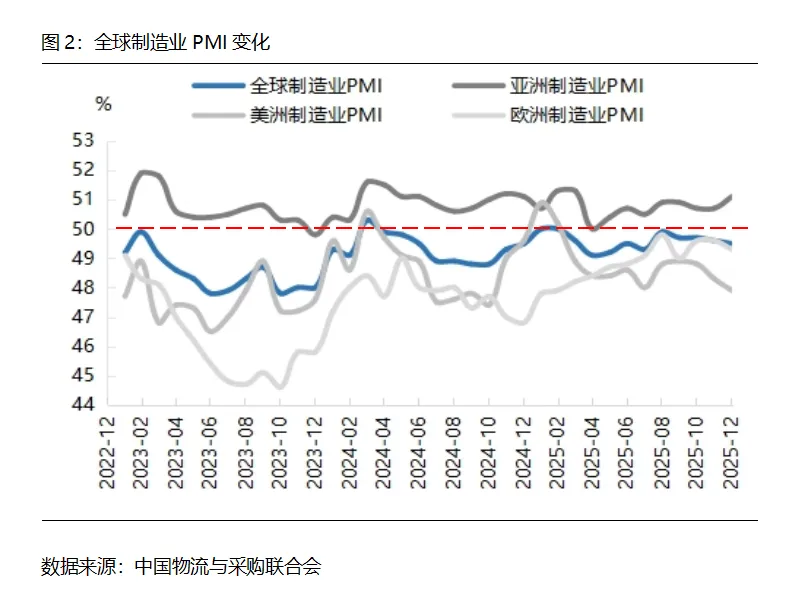

2025年四季度,全球贸易保护主义有所加剧,地缘政治冲突持续升级,全球经济在多重风险挑战因素叠加下,总体温和增长。主要经济体间表现依然分化,主要呈现以下特点:一是全球通胀水平总体回落局部承压。四季度,主要发达经济体CPI增幅均值保持3%以下,美国、欧元区分别为2.7%、2.06%。新兴经济体CPI增幅均值在3%以下,印度、沙特分别降至0.76%、2.06%;俄罗斯、巴西等国虽从高位回落,但结构性通胀风险依然较大。二是全球制造业复苏动能持续放缓。全球制造业PMI仍处收缩区间,四季度均值为49.6%,季度内11月、12月呈连续小幅下降态势。亚洲保持扩张,美洲持续收缩,欧洲保持弱复苏态势。2025年全球制造业PMI均值为49.6%,总体边际改善,但恢复力度偏弱。其中,亚洲保持在扩张区间,美洲延续弱复苏态势,欧洲恢复力度有所提升但动能依然偏弱。

(二)我国经济实现量质齐升,结构性矛盾依然存在

1.我国经济持续顶压前行,“反内卷”政策持续显效

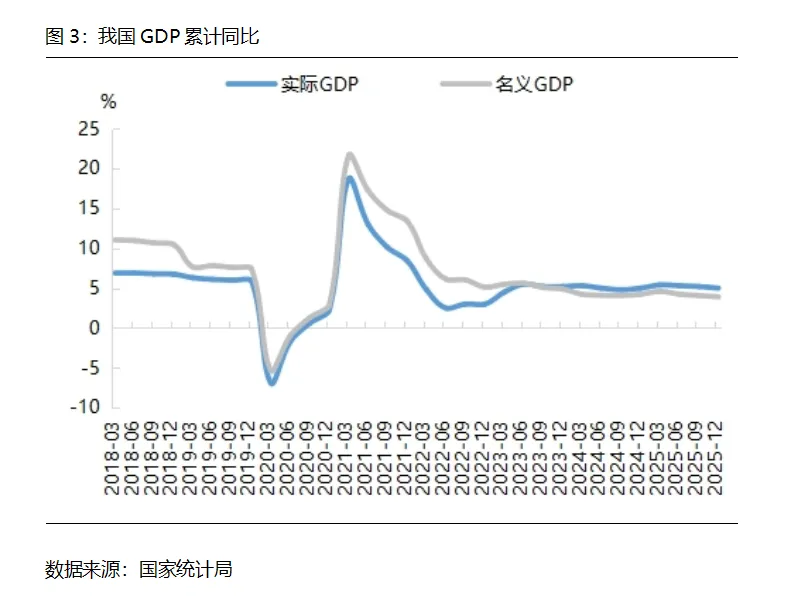

四季度,我国实际GDP同比增长4.5%,较三季度降低0.3个百分点,增速持续回落。2025年全年,我国实际GDP累计同比增长5%,名义GDP累计同比增长3.9%,经济呈向新向优发展态势,但供需结构性矛盾较为突出。

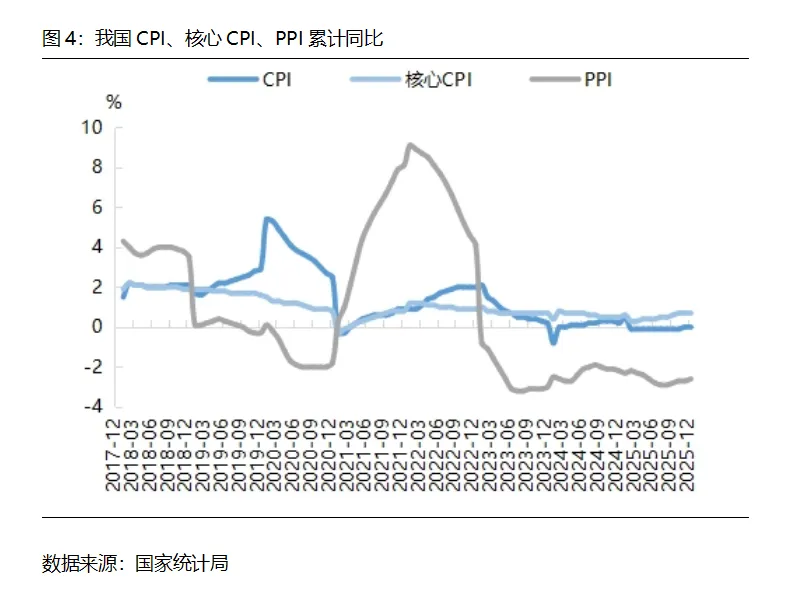

四季度,CPI、核心CPI增幅均值分别为0.57%、1.2%,分别较三季度提高0.8和0.3个百分点,居民消费边际改善,消费价格温和回升;PPI增幅均值-2.07%、较三季度收窄0.86个百分点;黑色金属冶炼及压延加工业PPI增幅均值为-4.8%,较三季度收窄0.06个百分点。2025年全年,CPI与上年持平,核心CPI小幅增长,PPI降幅连续收窄,“反内卷”政策效果持续显现。

2.制造业景气水平有所回升,服务业呈现分化趋势

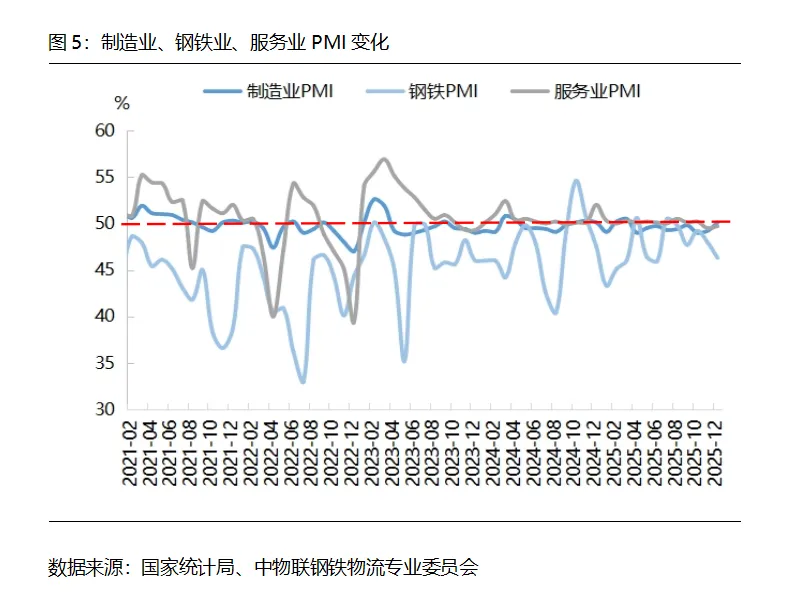

四季度,我国制造业PMI均值为49.3%,虽较三季度降低0.2个百分点,但季度内逐月上升,12月重回扩张区间。其中,钢铁业PMI均值为47.8%,较三季度降低1.5个百分点,持续处于收缩区间。服务业PMI均值为49.8%,年内首次降到收缩区间,细分领域呈分化态势。2025年全年,我国制造业PMI均值为49.6%、处于收缩区间,钢铁业PMI均值为47.4%、低于制造业整体,服务业PMI均值为50.1%、处于扩张区间。

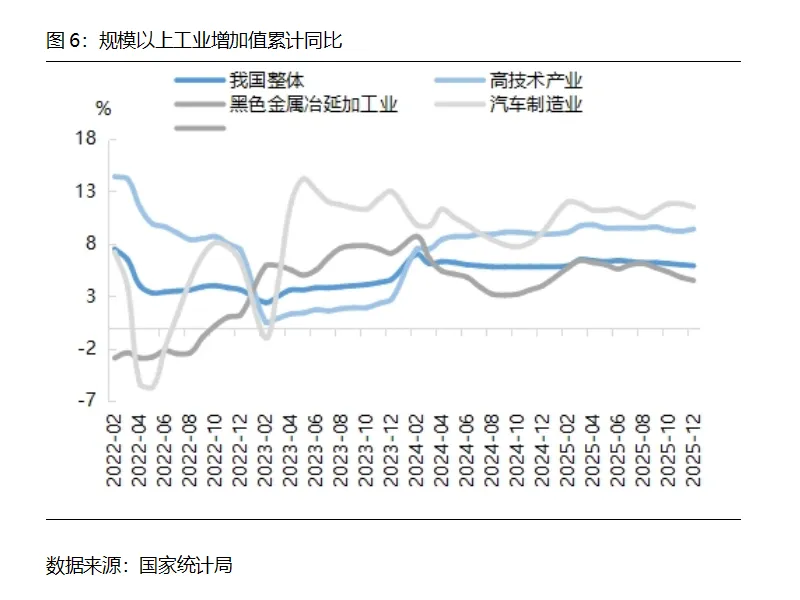

四季度,我国规模以上工业增加值增幅均值为4.97%,较三季度放缓0.83个百分点。工业对我国经济增长贡献率为27.6%。制造业增加值为5.07%,较三季度放缓1.33个百分点。其中,高技术制造业、黑色金属冶炼及压延加工业分别为8.87%、1%,较三季度均有所降低;汽车制造业为12.33%,较三季度明显提高。2025年全年,工业对经济增长贡献率为32.8%。规模以上工业、制造业、高技术制造业、装备制造业增加值分别累计同比增长5.9%、6.4%、9.4%、9.2%。

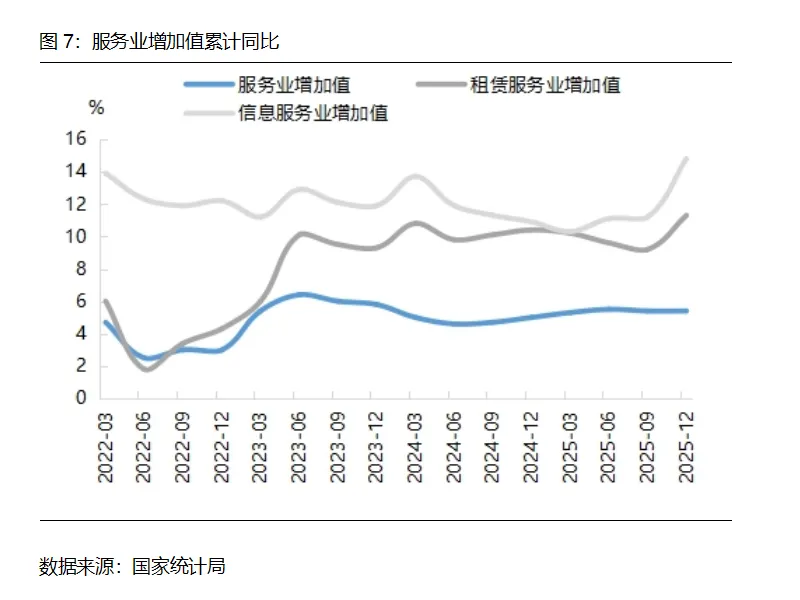

四季度,服务业对我国经济增长贡献率为63.2%,服务业增加值增幅均值为5.2%,较三季度放缓0.2个百分点。2025年全年,服务业对经济增长贡献率为61.4%。服务业增加值累计同比增长5.4%,其中信息服务业、租赁服务业增加值分别累计同比增长14.8%、11.3%。

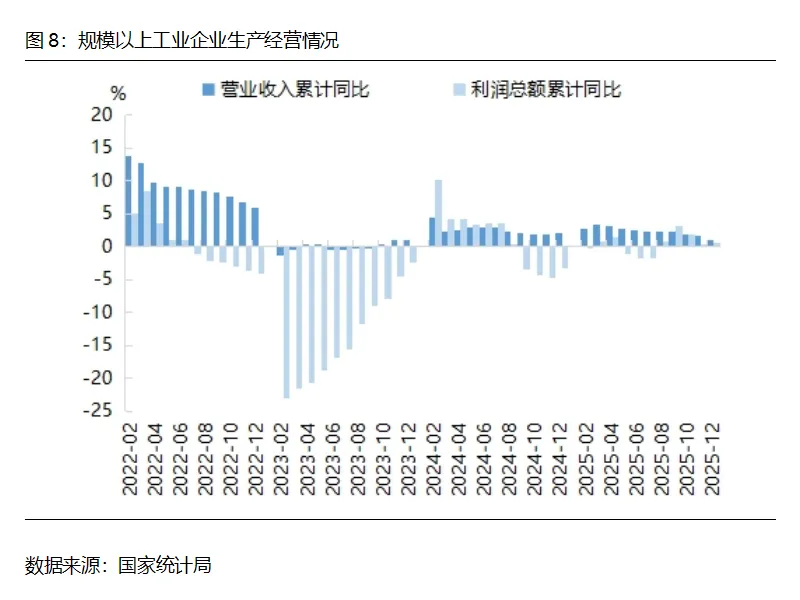

2025年全年,我国工业企业营业收入、利润总额累计同比分别增长1.1%、0.6%,营业收入利润率为5.31%、同比降低0.03个百分点。其中,黑色金属冶炼和压延加工业营业收入累计同比降低4.7%,利润总额累计同比大幅提高;黑色金属矿采选业营业收入和利润总额累计同比分别降低7%、16%。

3.国内需求增长放缓,外贸仍有一定韧性

四季度,我国投资、消费、净出口分别拉动GDP0.7个、2.4个、1.4个百分点。2025年全年,资本形成总额、最终消费支出、货物和服务净出口对经济增长贡献率分别为15.3%、52%、32.7%。

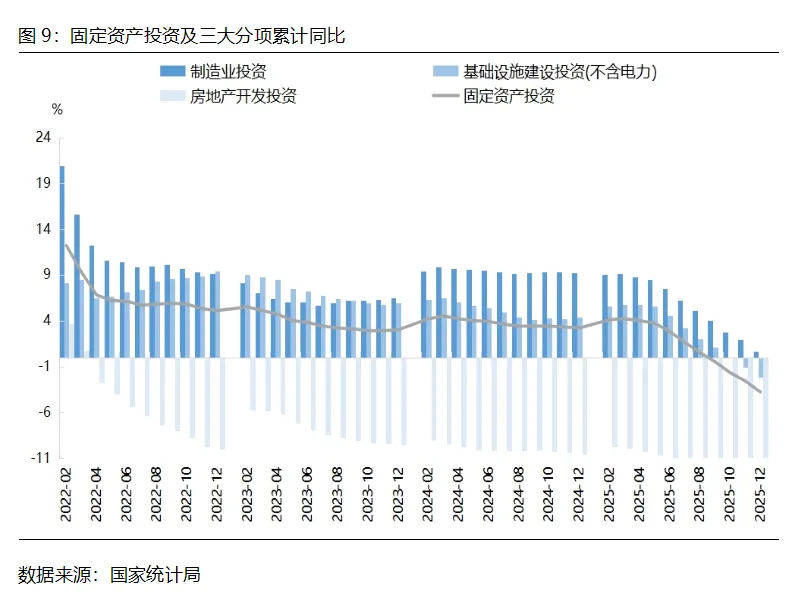

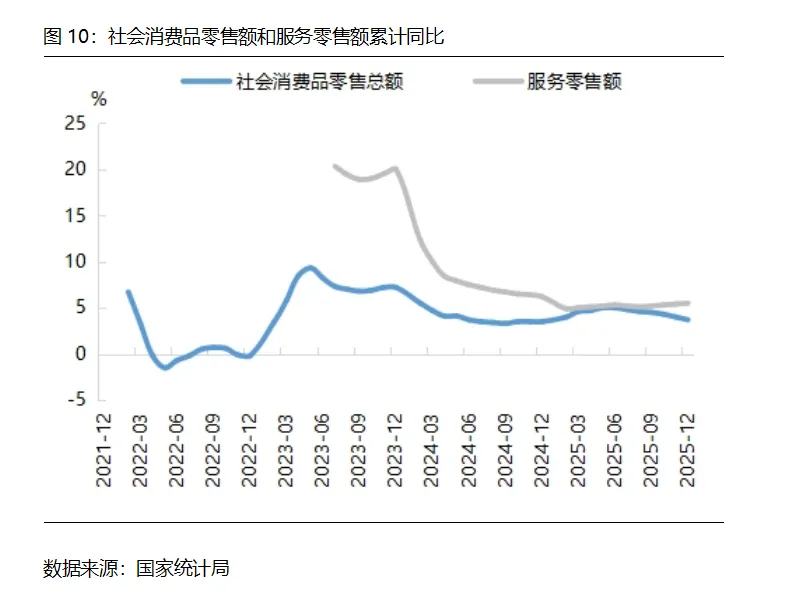

四季度,全国固定资产投资同比降低16.1%,降幅较三季度扩大8.1个百分点;全国社会消费品零售总额同比增长0.7%,较三季度放缓1.7个百分点。2025年全年,固定资产投资累计同比降低3.8%,增速自二季度连续9个月为负。其中,制造业投资累计同比增长0.6%、依然保持低速,基建投资(不含电力)累计同比降低2.2%、增速由正转负,房地产投资累计同比降低17.2%、恢复动力依然不足;社会消费品零售总额累计同比增长3.7%。服务零售额累计同比增长5.5%,比同期商品零售额增速高1.7个百分点。

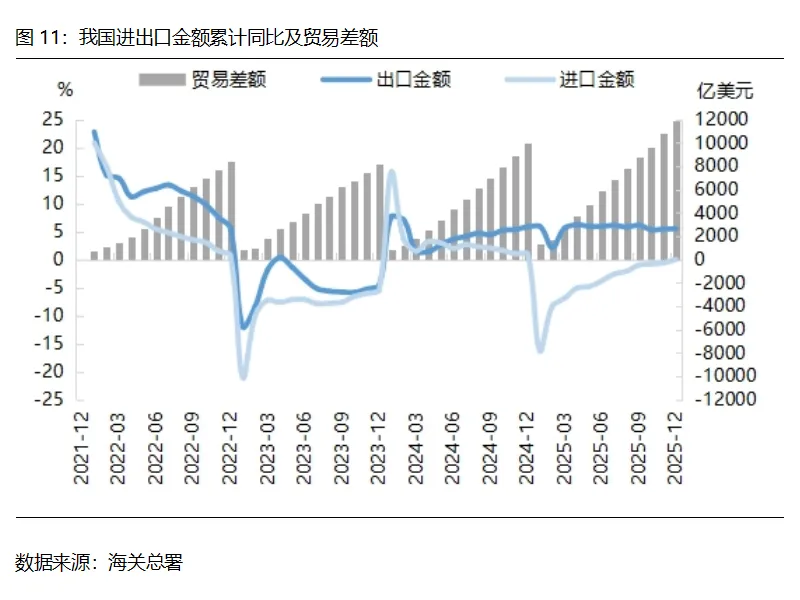

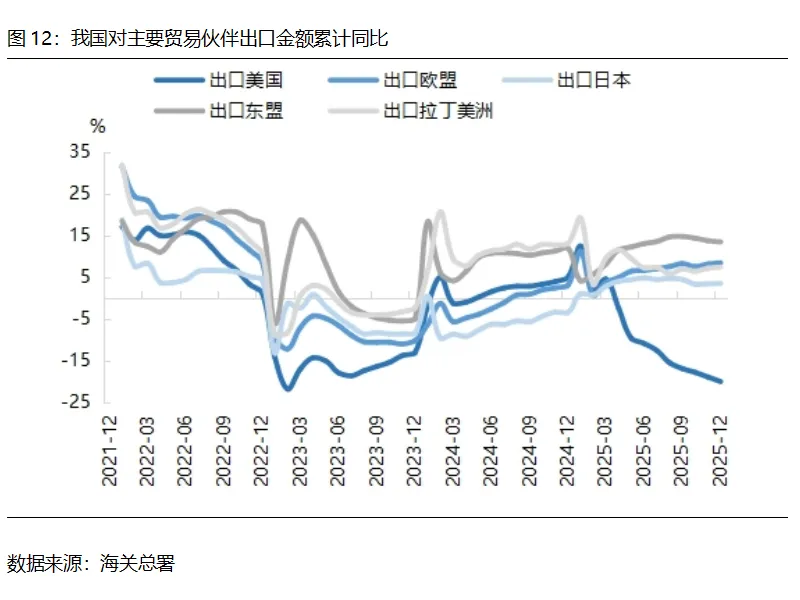

按美元计价,四季度,我国进出口总值1.67万亿美元,贸易顺差同比提高5.6%、3148.4亿美元;出口金额同比增长3.8%,进口金额同比增长3%。其中,对拉丁美洲出口金额同比增长8.6%,较三季度提高2.1个百分点;对东盟、欧盟、日本出口金额同比分别增长9.7%、8.4%、1%,较三季度分别降低8.8、2.8、2.5个百分点;对美国出口金额同比降低28.4%,降幅较三季度进一步扩大1个百分点。2025年全年,我国进出口总值6.35万亿美元,贸易顺差同比提高20%、达到1.19万亿美元,出口金额累计同比增长5.5%,进口金额与上年持平。其中,对东盟、欧盟、拉丁美洲、日本出口金额累计同比分别增长13.4%、8.4%、7.4%、3.5%,对美国出口金额同比降低20%。

02

宏观热点政策浅析

国家及地方落实中央经济工作会议精神,先后出台并实施更加积极有为的经济政策,政策前瞻性精准性协同性进一步提升。“两新”政策优化支持范围、补贴标准、实施机制,推动进一步提升政策准确性、便利性和有效性;产业政策强化服务型制造转型与产能结构优化、加快智能制造与数据要素融合、加强资源保障与安全监管协同,助推产业服务化、智能化、绿色化转型;绿色政策围绕“完善碳市场机制与企业碳信息披露制度、推进能源结构优化与资源高效利用、加快绿色技术装备推广应用”等,带动碳管理升级、能源优化与技术创新;产业园区政策聚焦高标准推进数字化与零碳化建设、深化工业旅游与城市商业提质、支持数字空间与新兴消费集聚,持续推动业态升级与消费场景创新。

03

宏观经济形势展望

(一)全球经济形势复杂多变,仍将保持低速复苏

预计全球经济增速将有所放缓,地缘政治冲突等诸多挑战仍将扰动全球经济运行,贸易保护主义升级将对国际贸易活力有所抑制,多国政府债务不可持续风险上升,对我国对外贸易将产生不利影响;同时,预计全球通胀水平或总体下降、人工智能领域高速发展,将有助于对冲经济下行风险,为我国国际贸易发展带来结构性机遇。主要国际经济组织预计2026年全球经济增速将继续温和放缓,其中,国际货币基金组织(IMF)预计从3.2%放缓至3.1%,经济合作与发展组织(OECD)预计从3.2%放缓至2.9%。

(二)我国将加大宏观政策调节力度,全方位扩大内需

当前我国外部环境变化影响加深,国内稳定发展面临挑战,但总体机遇大于挑战,有利条件强于不利因素,我国经济稳中向好有条件、有支撑。主要国际组织保持对我国经济增长较好预期,其中,国际货币基金组织(IMF)预计2026年我国经济增长率为4.2%,经济合作与发展组织(OECD)预计为4.4%,均与前期预测值持平。预计我国将坚持稳中求进、提质增效政策取向,坚持内需主导,加大逆周期和跨周期调节力度,狠抓重点工程项目落地实施,纵深推进全国统一大市场建设,推进贸易投资一体化、内外贸一体化发展,建设强大国内市场。

一是更大力度提振消费。将深入实施提振消费专项行动,清理汽车、住房等领域消费限制性措施,推进消费新业态新模式新场景试点,扩大优质商品和服务供给;制定实施稳岗扩容提质行动和城乡居民增收计划,增强居民消费能力、稳定消费预期,从供需两侧更大力度提振消费。二是加大重点领域投资。将聚焦国家重大战略与重点领域安全能力建设、补齐民生短板等领域加大投资,制造业投资短期将总量承压、结构分化,基建投资将有所修复,房地产仍将处于筑底阶段。三是持续优化出口结构。将持续加大力度拓展多元化市场,出口有望继续保持韧性,但结构将向高端产品领域倾斜。

作 者丨陈海峰

责 编丨祁红心

审 核丨郄芳 谢学能

来 源丨战略发展研究室