苹果今天盘后公布了最新财报,只有两点值得注意:iPhone 作为现金牛依然强得离谱;公司下一代突破,正在从硬件端奇袭:“AI+可穿戴”。

先简单报一下数字:

一、苹果FY2026 Q1,截止 2025-12-27;发布于 2026-01-29)

核心数字

总营收 1438 亿美元,同比 +16%;EPS 2.84 美元,双双超预期。

iPhone 营收 852.7 亿美元,同比 +23%,仍是公司的绝对发动机。

其中大中华区营收 255.3 亿美元,同比暴涨 +38%,这部分是市场最没有料到的,市场普遍担心中国经济下行从而拖累业绩,而结果是中国市场成为业绩最大爆点。

服务收入 300.1 亿美元,同比 +14%,继续提高总体毛利率,逐渐成为苹果成为一支抗周期股的底气。

下一季指引:26年1Q,营收同比涨13%~16%,仍然很强。

但是除了 iPhone,服务收入之外,电脑、可穿戴设备都很普通。

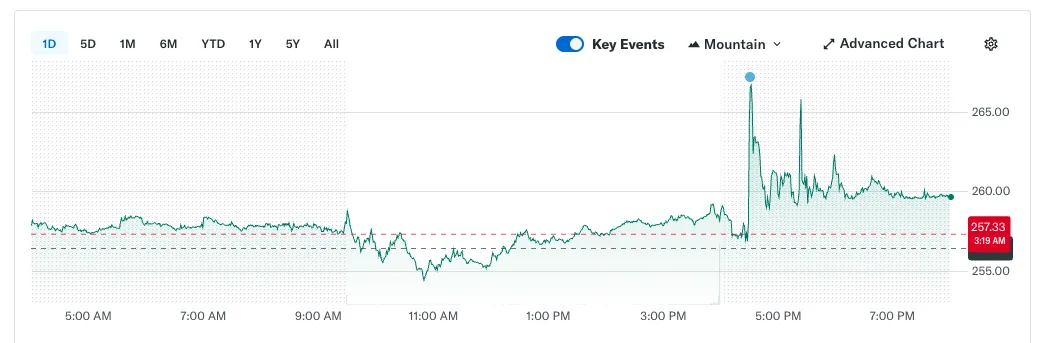

盘后表现:

集合一下市场反应与主流媒体的解读。

iPhone 超级抗周期的实力证明,新机换机潮,中国市场回暖。

AI 叙事:外界一直对苹果搞质疑很大,目前苹果已经引入 Google Gemini结合Siri,说白了就是承认自己搞不定了。

短期还是看 iPhone,中国市场,服务收入增速。

中期来说,Siri结合AI,能不能把“用户黏性再抬一档呢?很难说。试问各位看客,谁把Siri 当AI 用过?

长期看,下一个增长点在哪里呢?只有可穿戴设备了其实。

苹果放弃 Vision Pro 了吗?

先把结论放在前头,目前并没有公开证据表明苹果“放弃/取消 Vision Pro 产品线”。但市场普遍认为,苹果现在已经开始收缩产能第、调整资源往眼镜方向倾斜。如果有朋友在苹果的欢迎探讨下。

我们看看有哪些事实

A) 虽然财报焦点完全不提 Vision Pro,重点还是集中在 iPhone、中国、服务、AI(Siri/Gemini、AI初创公司收购等),并没有官宣停止 Vision Pro 开放。

B) 多家媒体与研究机构说产量与营销显著下调,有市场研究称销量偏弱、营销投入下降,并提到供应链端,代工方,组装方产量都面临调整。

C) 暂停更轻更便宜版本,转向 AI 眼镜,典型的路线重排:从重型头显,转向日常、更容易规模化的眼镜。

但是,如果你试过Vision Pro,这种VR头戴设备,它带来的冲击,与眼镜这种AR(增强现实)的感受冲击,是完全不同的。看下来,很难说苹果已经完全放弃了 Vision Pro ,但显然被从短期爆款的消费硬件,降级成了为平台孵化,或者开发者生态,或者专用的企业场景的特殊项目。

大概率苹果可能还是会把重点放在眼镜,结合语音视觉助手方向。后者在Vision Pro已经很成熟了。而这个巨大的,笨重的头戴机,可能就变成了一个技术试验场。因为,真的太重了。我在店铺试戴过,短短10分钟,已经颈椎明显不舒服,对伏案工作的久坐一族,完全无法想象戴着它看一部电影。但带来的震撼,还是让人清楚的认知到一件事:VR,绝对是未来。

那这部分如何来定价?

有一篇报道很有意思,想分享一下,报告建议把Vision Pro,看成苹果的一个长期看涨期权,标的、权利金,以这些来给这部分资产定价,来看看未来如果起飞,会怎样。

a, 我们先看期权标的,

不仅仅是卖出多少台头显,Vision Pro整体更像押注以下三件事的组合,

交互范式,比如空间计算、眼手语音多模态。

终端入口,AI 眼镜如果满足不了,还得是头显。就像现在手机也不能完全取代笔记本电脑一样。

服务与生态抽成,内容、企业软件、订阅、开发者生态。

如果这些作为标的物,那Vision Pro的地位就很清晰了,它并不成型,最多只能做为一个元素,部分,但不可能是最终交割品。

b, 再来看权利金部分

首先是研发与组织机会成本,持续投入硬件研发,系统团队,而可能多年都没有显著产出。

与上面我们提到的一样,苹果现在的动作,像是在控制这笔权利金无限烧钱下去,仅仅保留平台visionOS、以及继续开发交互范式、开发框架。然后尝试调整硬件形态,从头显去做眼镜。

c, 然后来推演一下情景树

A. 基准情景:Vision Pro 变成开发者的实验场,但真正的终端是眼镜。在2026,Vision Pro 继续迭代,但销量仍然普通。直到2027-2028,才出现更接近日常佩戴的眼镜,轻、且便宜、而且与 iPhone 强耦合,像现在的手表,虽然我也不用,太累赘。但如果眼镜出来,我觉得还是有巨大的市场的。

如何确认这个情景是否持续?很简单,就看系统,visionOS 更新力度是否持续。以及苹果是否开始在开发者大会,把语音,视觉继续作为系统叙事来阐述。另外,在供应链端也能明显看到端倪,比如眼镜相关的原型机,模型试产,这些都迟早会被媒体爆料。

B. 牛市情景:AI 眼镜成为“新 AirPods”,Vision Pro 的技术资产全面兑现,深度价内期权。眼镜 + Sir成为用户入口,一并带动服务、广告、企业软件订阅等。这季财报其实有提到,苹果强调 25 亿活跃设备基数(三分之一的地球人),苹果只需要一个像 AirPods 的爆款,渗透率就能迅速放大,成为新的巨大营收。

这里需要关注的点也很简单,就看Siri 的升级是否按期落地,以及是否真正的更个性化。本季大量媒体也聚焦在,苹果要重做 Siri,并提到与 Google Gemini 的合作。个人不太看好,自从ChatGPT,Gemini出来以后,从来没有用过Siri,质量差太远。另外,要看未来如果有眼镜产品,它是否被定义为iPhone 的外设,延伸,而不是一个孤岛产品。

C. 熊市情景:头显不成气候、眼镜也迟迟不成功。苹果保留技术,但产品线继续边缘化。苹果也只能继续维护平台,避免让开发者资产归零。但硬件逐渐变成小众线,资源更多回流到 iPhone等传统产品。

Cook,是真的很普通。

我们当然不能把他跟乔布斯比,但上台到现在,没有一个爆款,各种项目烧了无数钱(苹果汽车),多数都夭折。近期也有不少关于 Cook 交接的讨论。MacRumors 有篇文章,汇总了媒体说法,给大家贴在这里:

Financial Times 可能“最早 2026“

Bloomberg “2026 不太可能”,但硬件负责人 John Ternus 的职责被扩大到设计领域,被视为潜在接班人之一。 但当然苹果这种集团,领导层变化,也不等于战略断裂。Cook 可能会换人,但头显→眼镜→AI入口,这个战略路线,估计不会改变。

最重要的还是关键团队是否稳定,如果出现项目负责人离开,团队大幅重组,那才是真危险。

希腊字母

我们接下来把Greeks放进来,怎么映射到这张期权,来解释下,现在值不值得、风险在哪里、催化剂在哪里。

Delta(股价比利润的敏感度)

现在明显 delta 很低,但一旦出现“现象级爆款”,delta 会迅速抬升。现阶段Vision Pro 本身对营收/EPS 的贡献占比很小,所以它的好坏,不太改变苹果下一两季的利润曲线。但苹果的特殊点在于,它有巨大的装机生态。只要未来眼镜/AI 入口能像 AirPods 那样形成“高渗透附件”,delta 会从“几乎不影响”,变成“影响整个生态 ARPU(每用户收入)”。这个 delta 是阶跃式上升,不是线性爬坡。

这也是现在想写这个文章的初衷,Vision Pro实际上代表的是,现在买低 delta 的期权,但未来一旦跑通入口,高 delta 会让股价爆发。

Theta(时间损耗)

Vega(波动率的敏感度)

Gamma(delta 的凸性)

Siri/系统级 AI 的重大版本落地。

Rho(利率敏感度)