最近,中科宇航将微重力金属增材制造返回式科学实验载荷,交付于中国科学院力学研究所。

这台由该所自主研制的载荷,搭载于中科宇航力鸿一号遥一飞行器,成功开展了我国首次太空金属增材制造(即“3D打印”)实验。

(图片来源:央视新闻)

商业航天的3D打印,可以实现航天零部件一体化成型,大幅减轻器件重量、提升结构性能,缩短研发与生产周期,降低制造成本。

今天重点解读 商业航天3D打印。

近期热门行业文章

(公开资料整理,行业研究分享,勿做投资建议)

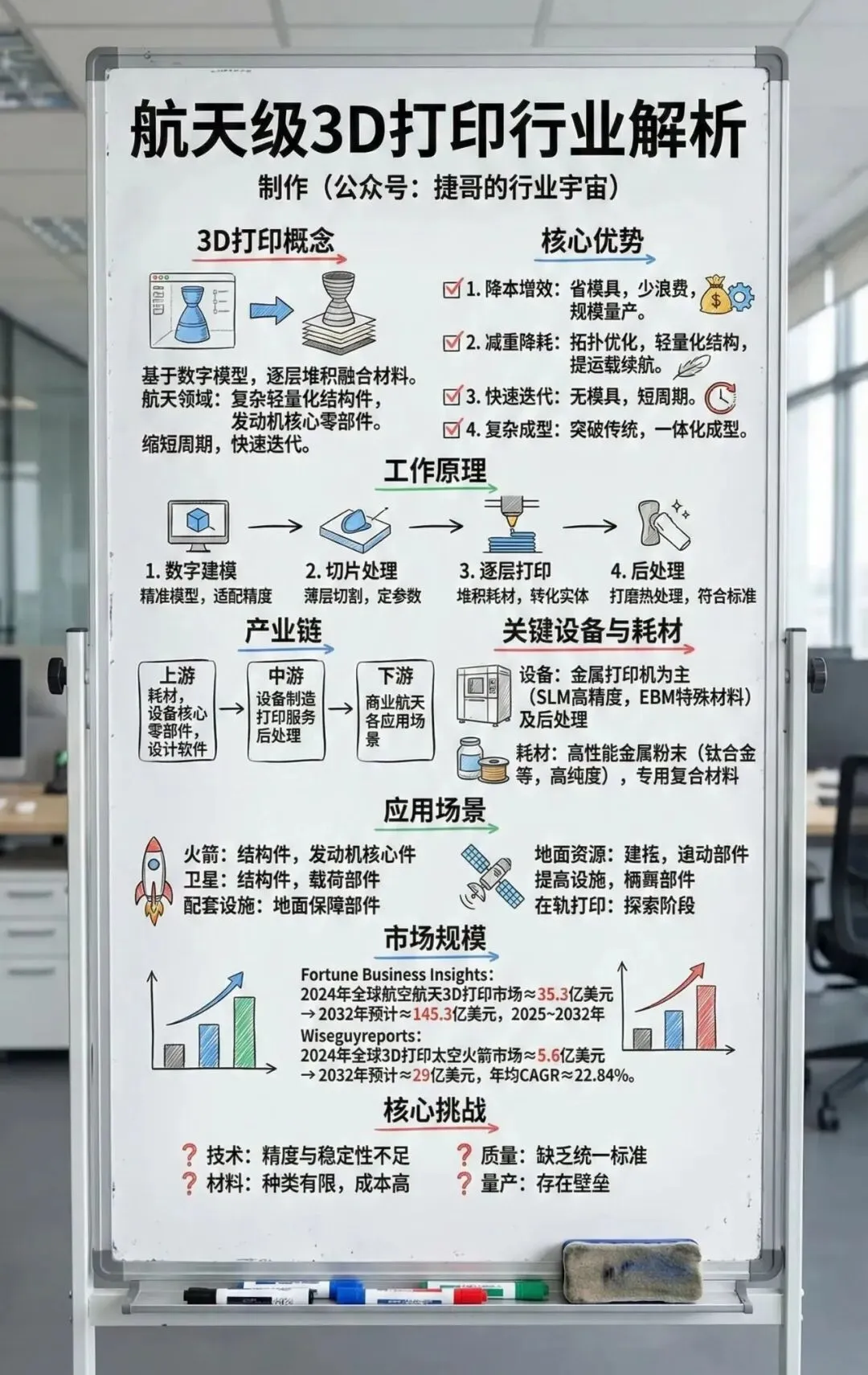

3D打印基本介绍

3D打印的概念

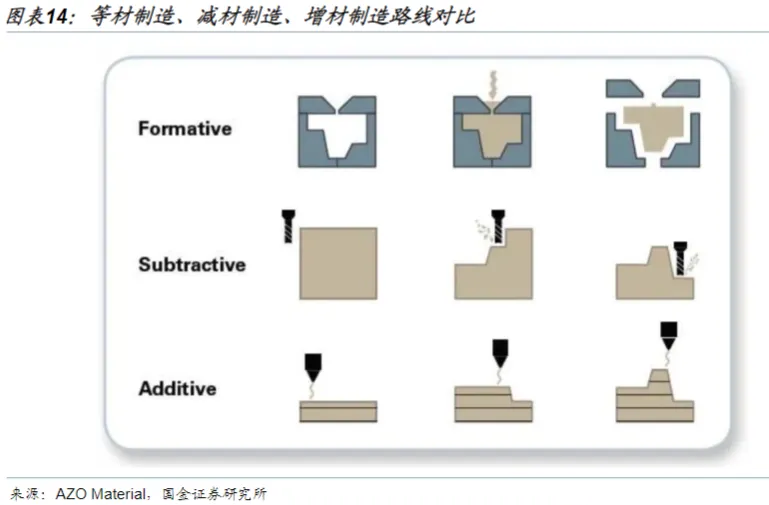

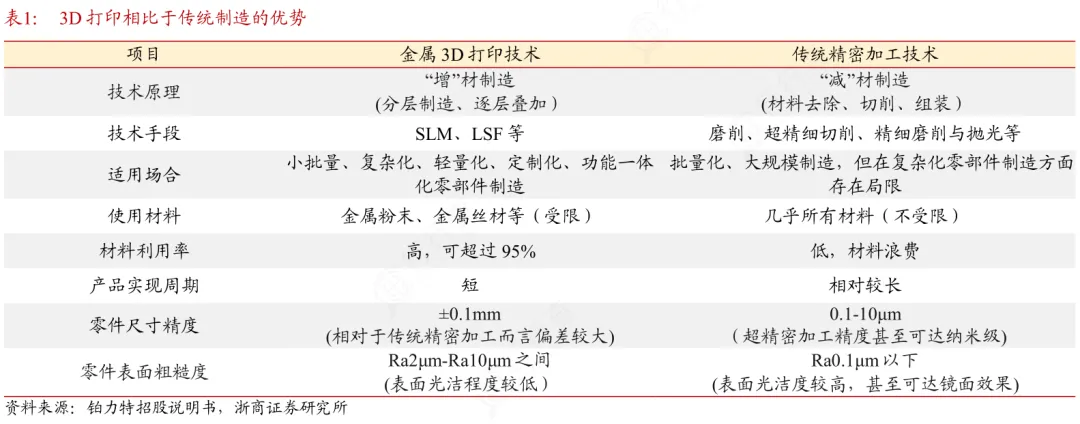

3D打印(3D Printing),又称增材制造(Additive Manufacturing),是一种以数字三维模型为基础,通过逐层堆积、融合特定材料的方式制造实体物品的新型加工技术。

商业航天领域,3D打印主要用于火箭、卫星等航天器的复杂轻量化结构件、以及发动机的核心零部件及定制化配件的低成本制造,大幅缩短了生产周期,并适配商业航天快速迭代的需求。

3D打印的核心优势

3D打印的核心优势,高度契合商业航天的发展诉求。

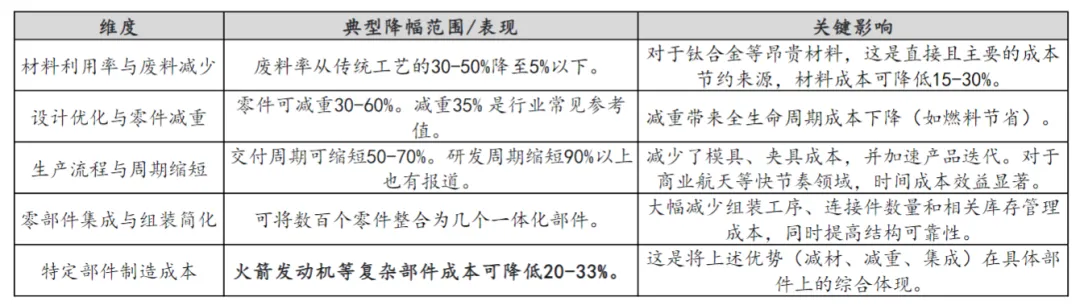

1)降本增效:省去模具设计、加工及组装环节,减少材料浪费,适配商业航天规模化量产的成本控制与效率需求。

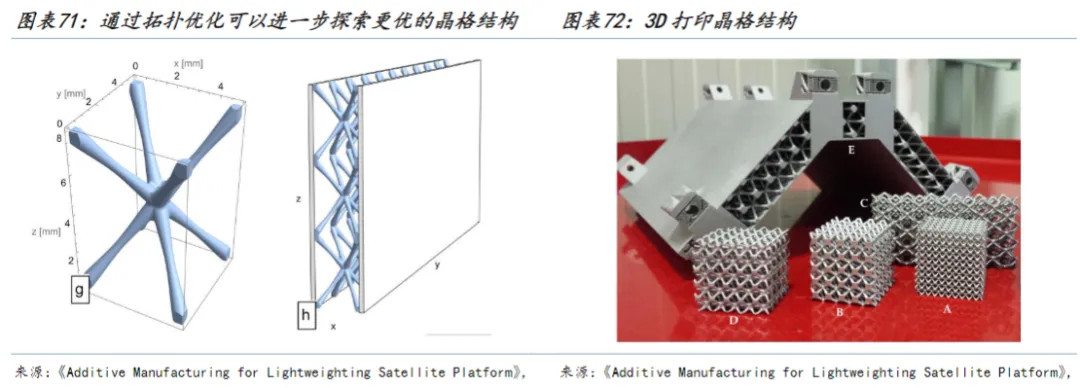

2)减重降耗:通过拓扑优化设计,制造轻量化晶格结构,有效降低航天器自重,提升运载效率与在轨续航能力。

3)快速迭代:无需重新开发模具,快速响应设计修改,零部件研发验证周期大幅缩短,支撑商业航天技术快速创新。

4)复杂成型:实现传统切削、铸造工艺难以完成的复杂内流道、异形结构一体化成型,彻底突破传统制造的工艺瓶颈。

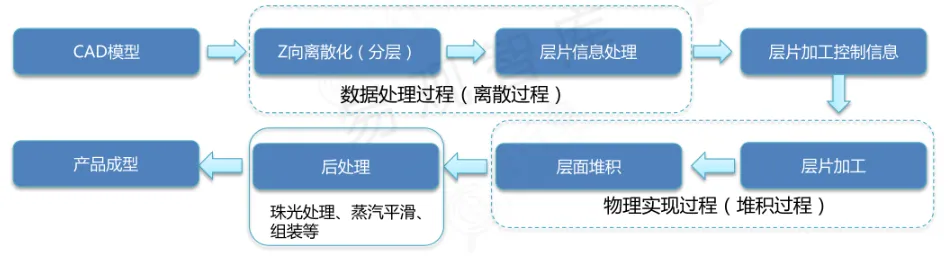

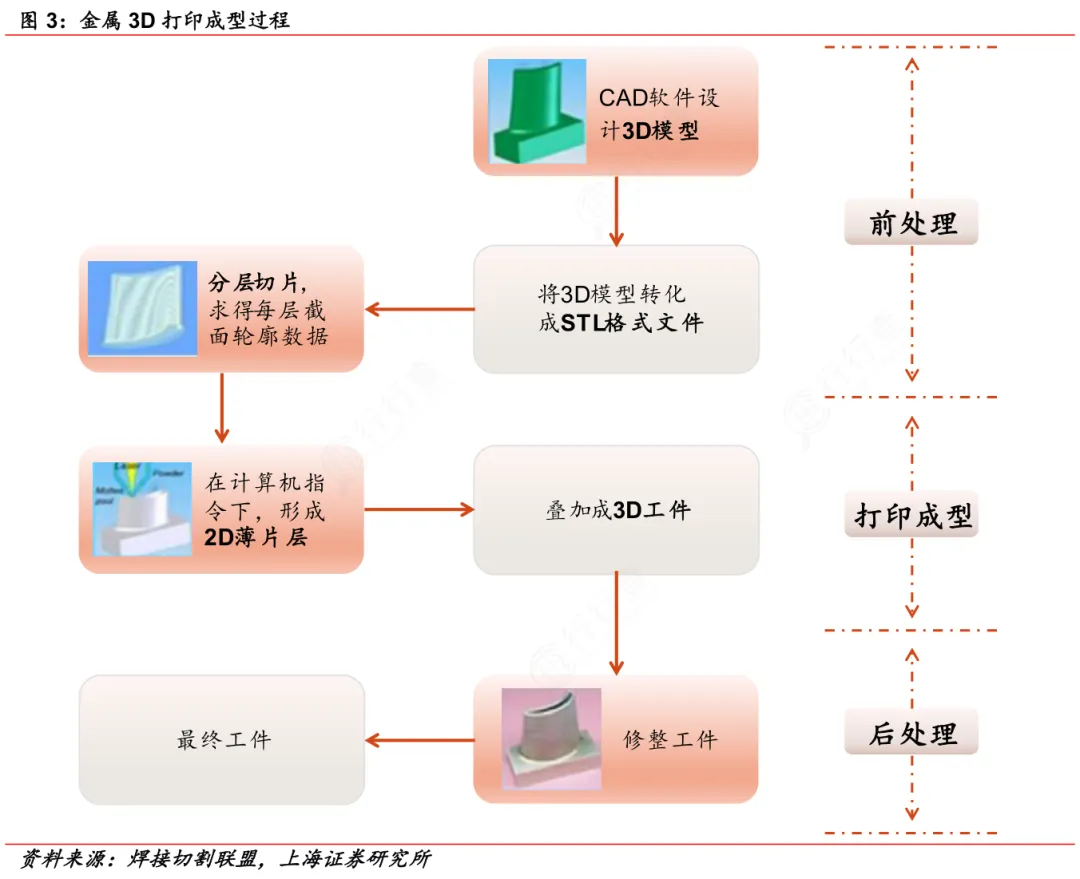

3D打印的工作原理

3D打印可分为四个关键步骤。

第一步是数字建模,通过三维设计软件构建零部件的精准数字模型,需提前匹配航天级尺寸精度要求,完成模型优化与缺陷排查。

第二步是切片处理,利用专用软件将数字模型切割为无数薄层,设定每层的打印参数(厚度、速度、材料用量等),为逐层打印提供指令。

第三步是逐层打印,打印设备依据切片指令,将耗材(金属粉末、复合材料等)按预设路径逐层堆积,从底层到顶层逐步成型,实现数字模型向实体构件的转化。

第四步是后处理,对打印完成的构件进行打磨、抛光、热处理等,去除表面瑕疵、提升力学性能,确保符合航天级零部件的使用标准。

每天更多热点赛道(AI算力、半导体、机器人、商业航天、固态电池等)会发布在行业情报站,包含行业深度解读视频,也可以向我提问,欢迎加入。 ??产品说明

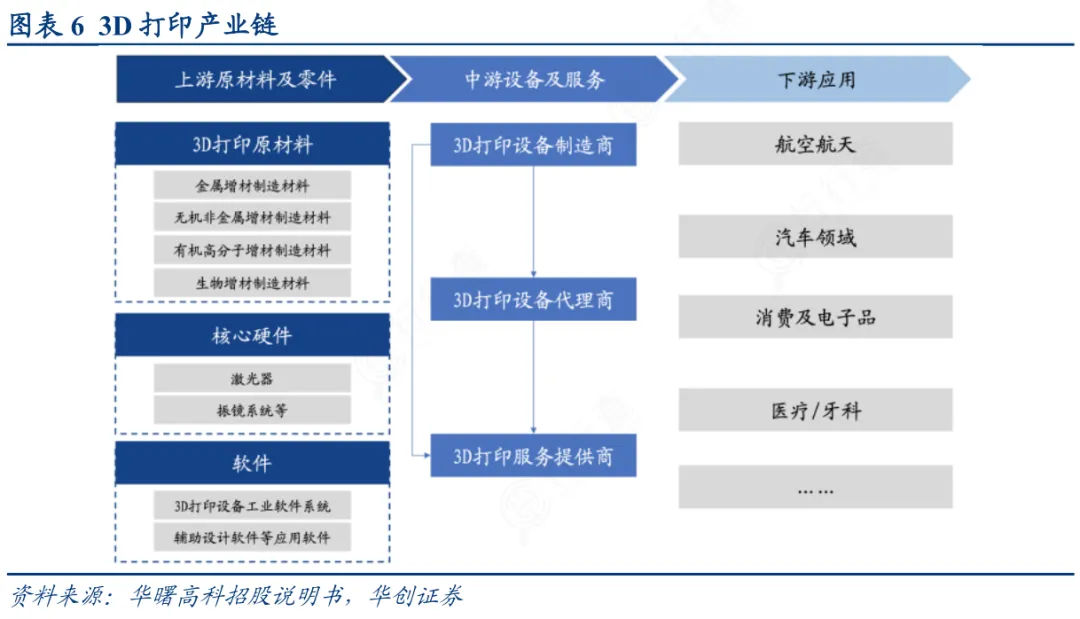

3D打印产业链

产业链概览

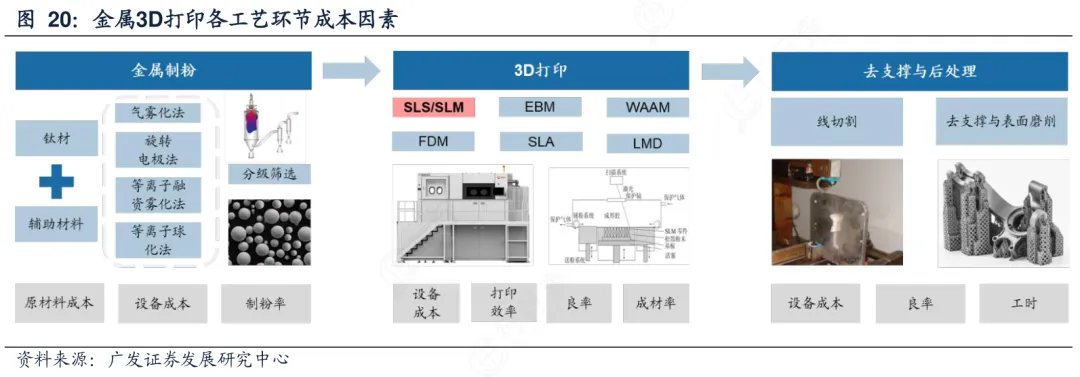

航天级3D打印的产业链层次清晰,各环节协同支撑技术落地。

上游聚焦打印耗材(高性能金属粉末、复合材料等)、关键设备核心零部件及设计软件,是保障打印质量的前提;中游涵盖3D打印设备制造、定制化打印服务及后处理(热处理、表面抛光、缺陷检测)等环节。下游为需求终端,聚焦商业航天各应用场景,包括火箭、卫星、在轨航天器及配套设施制造。

关键设备与耗材

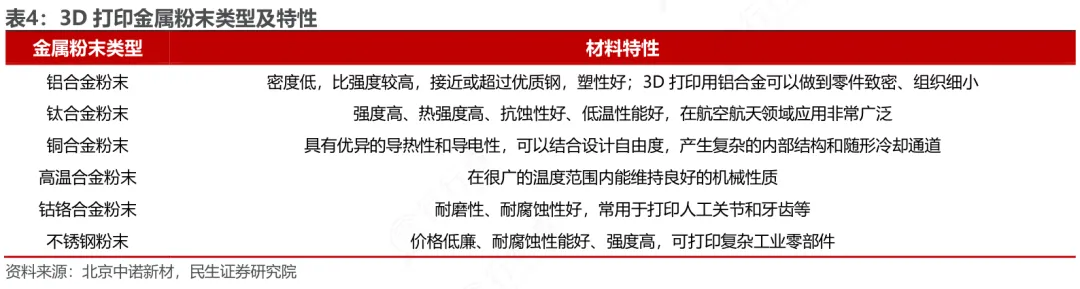

航天级3D打印的关键设备以金属3D打印机为主,主流类型包括激光选区熔化(SLM)设备、电子束熔融(EBM)设备,前者侧重高精度小型零部件制造,后者适配高温合金等特殊材料的成型。此外,还包括专用后处理设备,用于提升零部件精度与性能。

关键耗材以高性能金属粉末为主,包括钛合金、高温合金、铝合金等,需满足高纯度、高球形度、窄粒径分布的要求,适配极端航天环境;同时,专用复合材料、陶瓷材料也逐步应用于卫星载荷等特殊零部件的打印。

航天级3D打印的应用场景

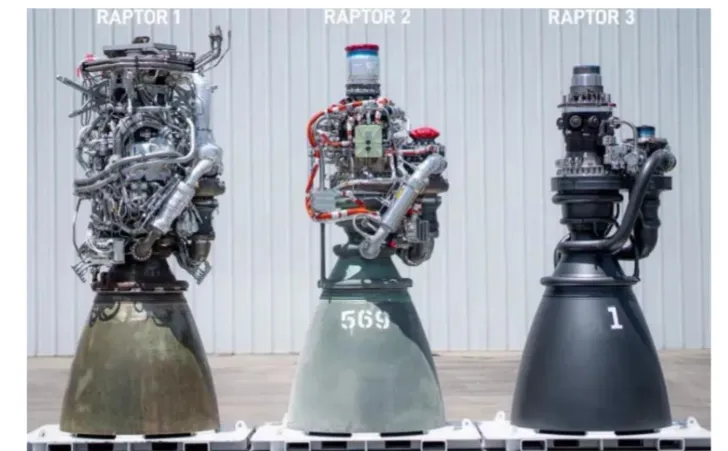

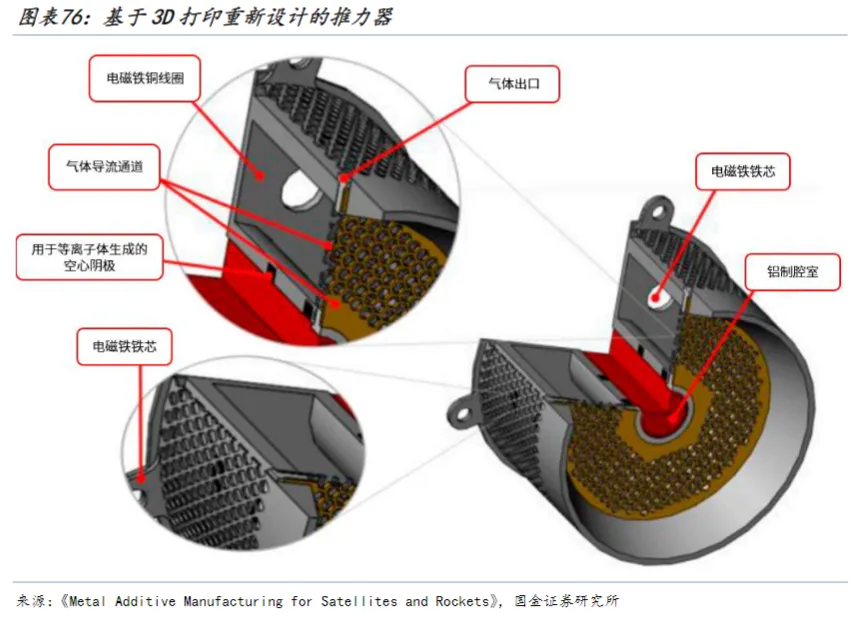

1)火箭领域3D打印应用

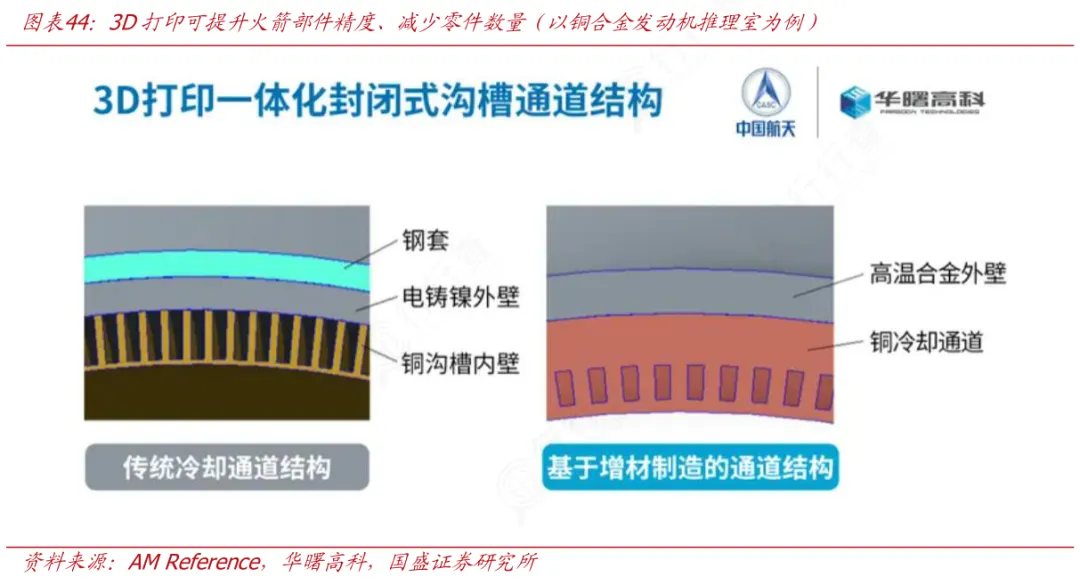

火箭领域是3D打印应用最成熟的场景之一。箭体方面,主要用于打印箭体支架、燃料箱加强筋等结构件,通过轻量化设计降低箭体自重;发动机方面,聚焦燃烧室、喷注器、冷却通道等核心部件,实现复杂内流道一体化成型,减少零部件数量,提升发动机推力与可靠性,同时缩短生产周期。

(图片来源:南极熊3D打印网)

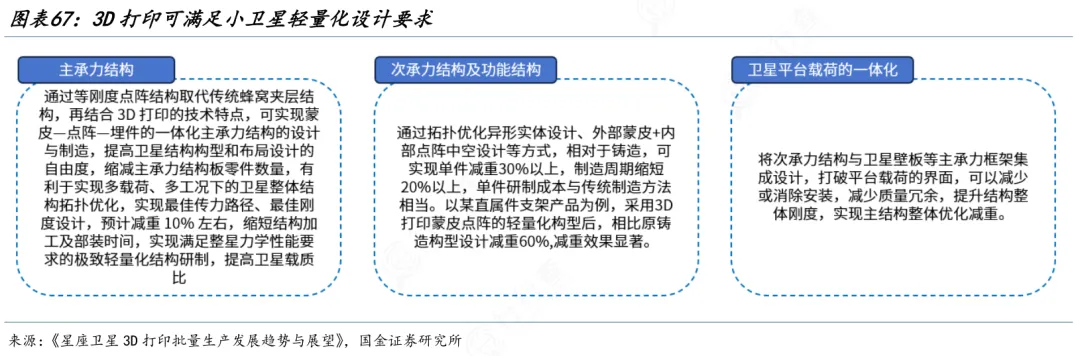

2)卫星领域3D打印应用

卫星领域聚焦轻量化与定制化。结构件方面,打印卫星主体支架、太阳能帆板支架等,通过晶格结构设计实现减重,提升在轨续航;载荷部件方面,打印传感器外壳、天线结构等精密零部件,适配卫星小型化、高性能的发展趋势。

3)配套设施3D打印应用

配套设施应用聚焦地面保障与成本控制,覆盖发射、测试、运维全环节。主要包括发射平台零部件、地面测试夹具与治具、航天器运维工具等,通过3D打印实现快速定制生产,减少模具成本与生产周期。

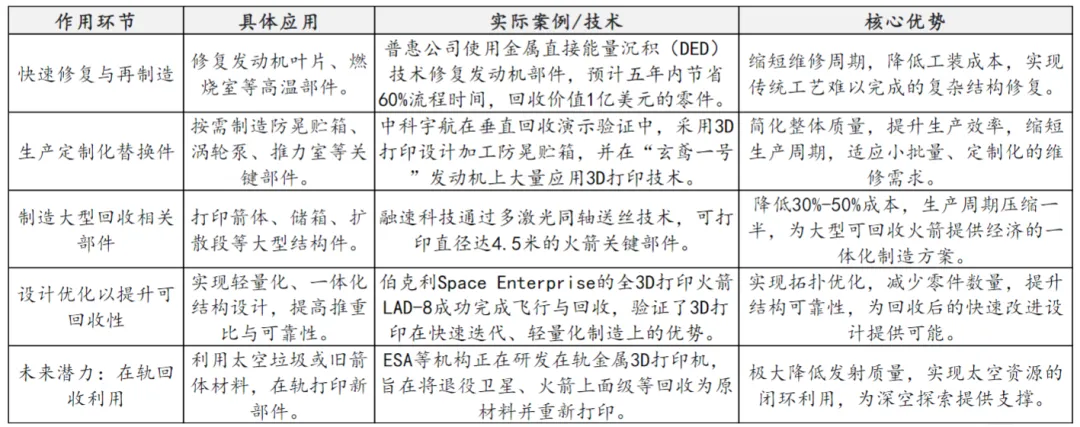

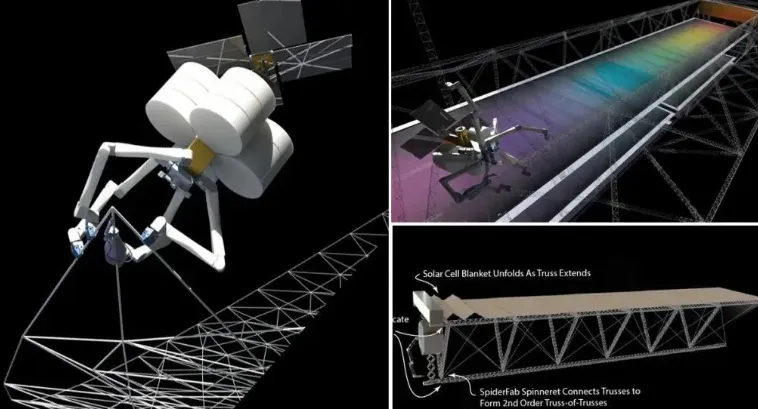

4)航天器在轨3D打印的应用探索

在轨3D打印目前主要探索利用太空环境适配材料,打印航天器零部件、维修工具及应急补给物资,减少地面发射补给的成本与风险。

同时,探索在轨制造大型航天器结构件,突破地面运输尺寸限制,为未来空间站扩建、深空探测提供技术支撑,目前仍处于技术验证阶段。

(图片来源:3D打印技术参考公众号)

3D打印市场规模

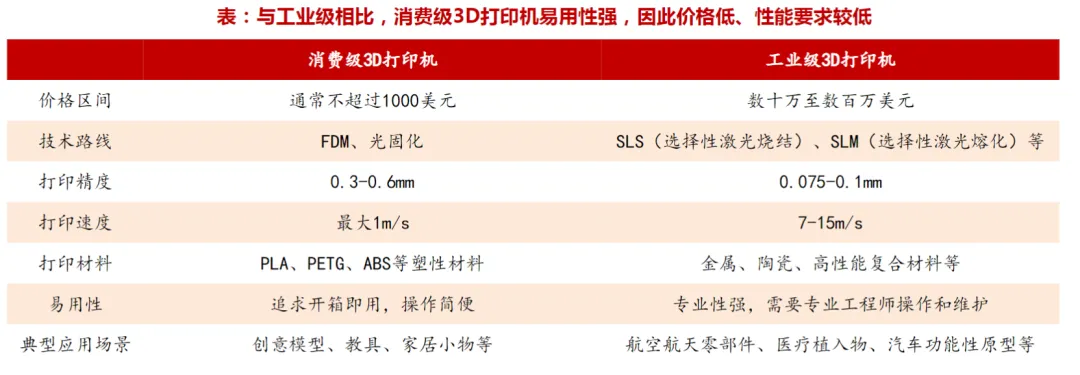

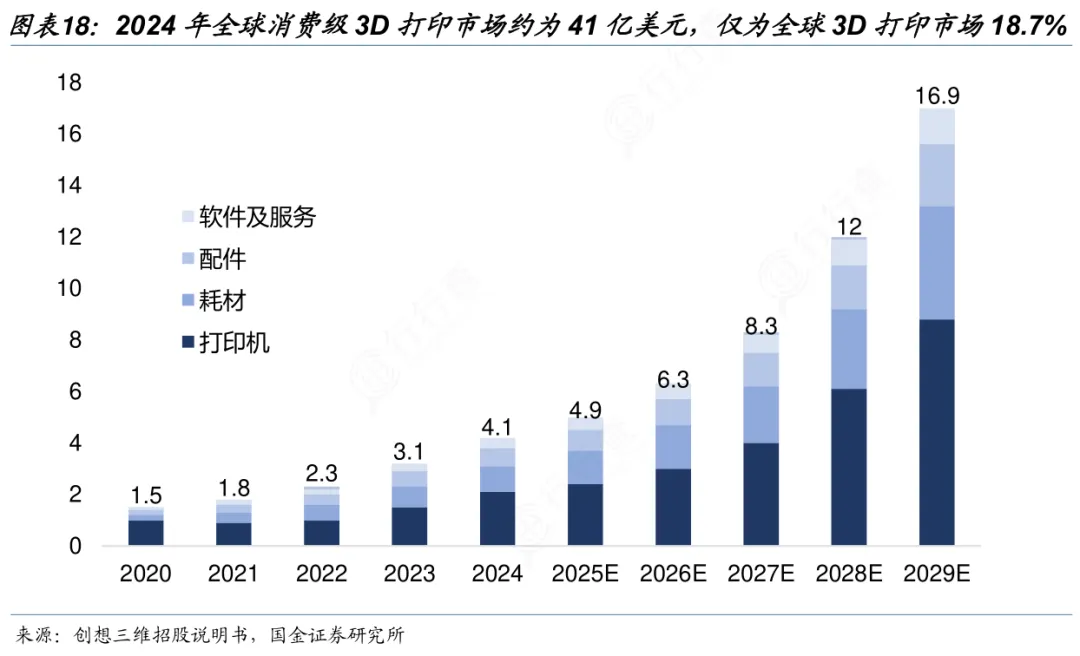

根据创想三维招股说明书,2024年全球消费级3D打印市场约为41亿美元,约占全球3D打印市场219亿美元的18.7%,预计2025年将达到49亿美元。据此可见,工业级3D打印目前仍占市场主导。

(数据时间:2026-1)

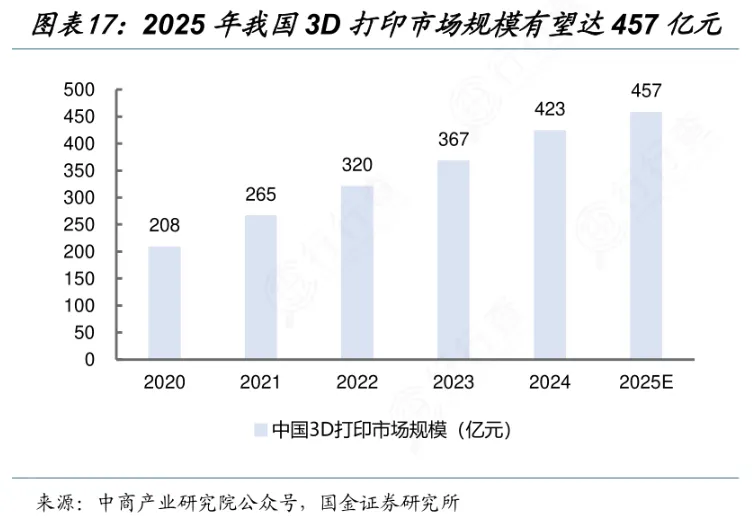

中商产业研究院的数据,2024年中国3D打印市场规模约为423亿元,约占全球市场的27%,预计2025年市场规模将突破450亿元。

(数据时间:2026-1)

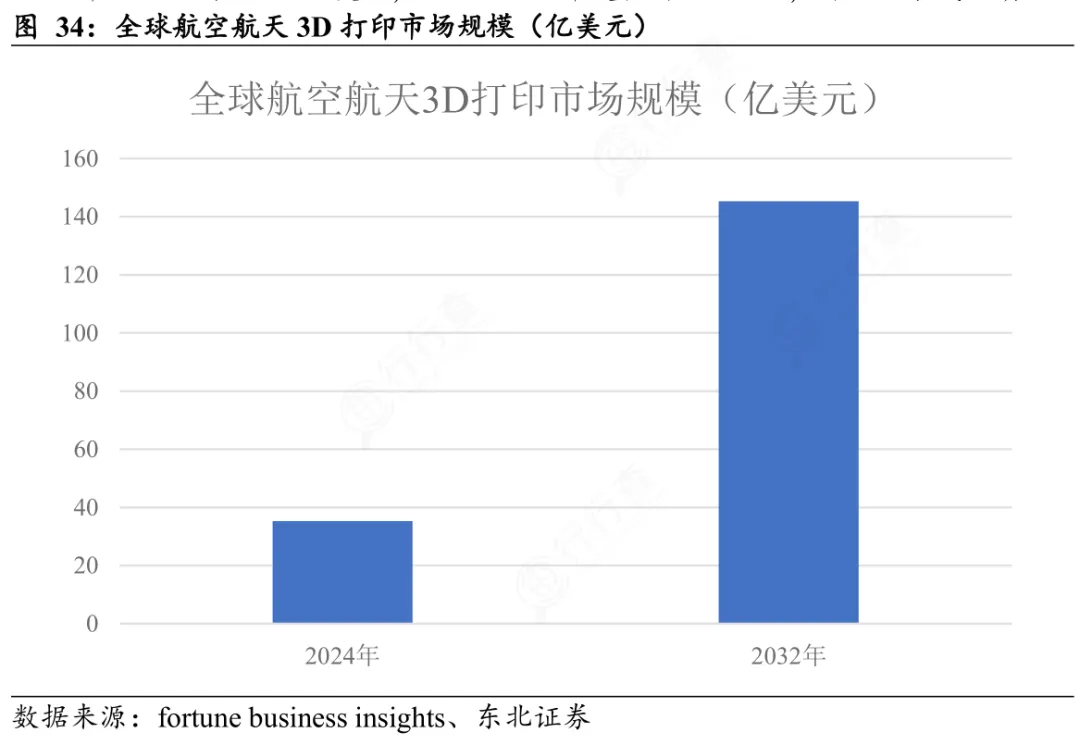

Fortune Business Insights数据显示,2024年全球航空航天领域3D打印市场规模约为35.3亿美元,预计2032年可以达到145.3亿美元,2025~2032年复合增速超过20%,行业处于快速成长期。

(数据时间:2026-1)

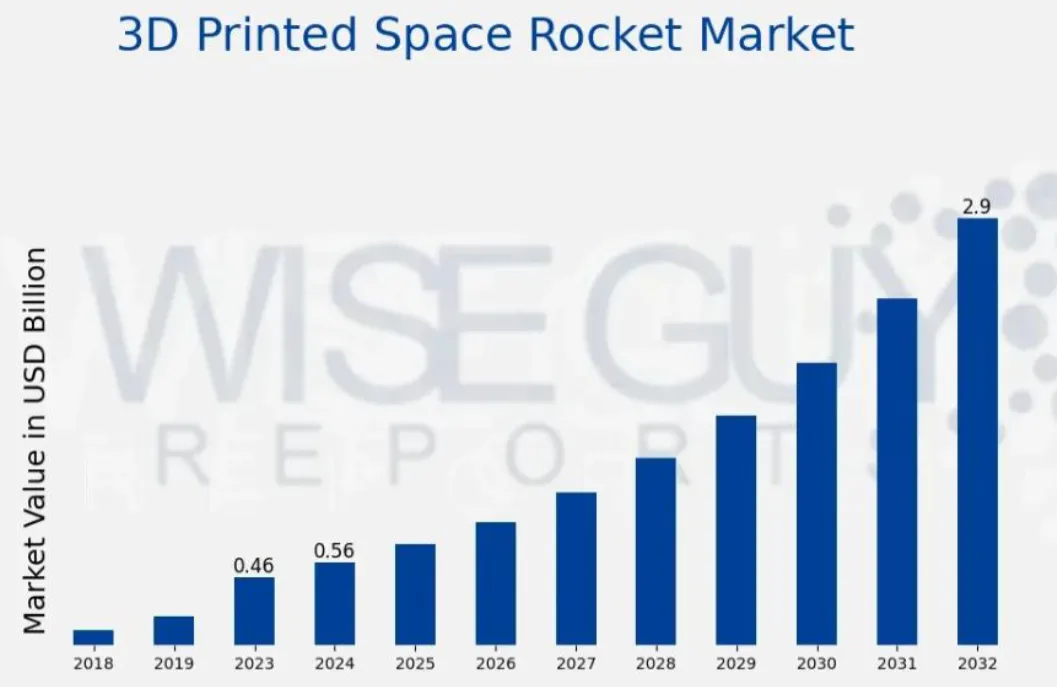

根据wiseguyreports数据,全球3D打印太空火箭市场预计将出现大幅增长。2024年这一市场约为5.6亿美元,到2032年预计将达到约29亿美元,年均复合年增长率预计将达到22.84%。

(数据时间:2026-1)

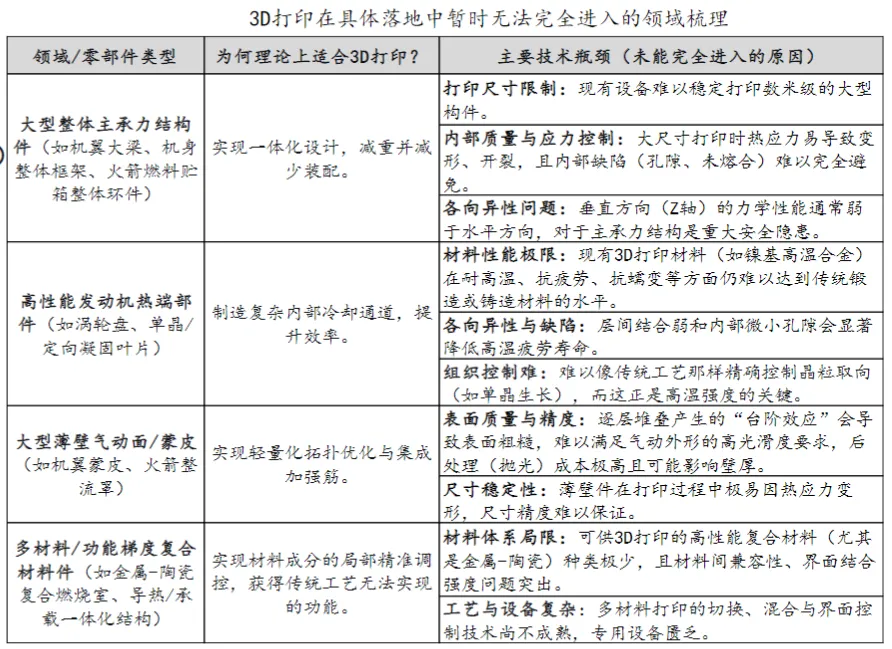

航天级3D打印的挑战

技术瓶颈:精度与稳定性问题

航天级3D打印面临精度与稳定性的双重瓶颈。

精度方面,复杂异形零部件、大尺寸结构件的打印精度难以持续保障,易出现尺寸偏差、表面粗糙度不达标等问题。

稳定性方面,批量生产时,受材料特性、工艺参数波动影响,零部件的力学性能、致密度易出现差异,难以满足航天器对可靠性的极致要求。

材料制约:研发与成本问题

材料制约是规模化应用的关键:适配航天极端环境的专用打印材料种类有限、研发滞后,且高性能核心耗材制备工艺复杂、成本偏高,增加技术落地压力。

质量管控:检测与认证标准

质量管控缺乏统一标准:零部件内部缺陷难以用常规手段全面检测,且航天级3D打印零部件认证体系不完善、标准不统一,影响应用落地效率。

行业壁垒:规模化量产阻碍

规模化方面,核心设备与耗材的产能有限,叠加工艺稳定性不足,难以满足商业航天规模化量产的需求,同时技术专利布局集中,进一步提升了行业准入门槛,阻碍了技术的广泛落地。

3D打印代表性企业

第一梯队(全球领军,技术与市场双领先)

3DSystems(美国):增材制造先驱,多技术路线布局,航空航天与医疗领域应用广泛。

Stratasys(美国):FDM技术奠基者,PolyJet材料喷射技术领先,工业级解决方案成熟。

HP惠普(美国):多射流熔融技术引领者,在量产级3D打印市场竞争力突出。

GEAdditive(美国):电子束熔融技术标杆,航空发动机与医疗植入物领域优势显著。

拓竹科技(中国):消费级高速打印技术领导者,软件生态完善,全球市场份额领先。

第二梯队(细分龙头,技术特色鲜明)

铂力特(中国):金属3D打印龙头,军工与商业航天双轮驱动,海外市场拓展迅速。

创想三维(中国):消费级市场份额全球领先,教育市场渗透率高,品牌影响力大。

华曙高科(中国):高分子与金属SLS技术领先,工业级量产能力突出。

SLMSolutions(德国,尼康集团旗下):金属选区激光熔化技术领先,汽车与航空领域应用广泛。

复志科技(中国):专业级FFF领域全球前三,全场景落地能力与客户服务经验丰富。

第三梯队(潜力新星,细分领域突破)

纵维立方(中国):消费级3D打印“四小龙”之一,性价比优势明显,市场增长强劲。

智能派(中国):消费级市场快速崛起,与拓竹、创想三维等共同主导全球入门级市场。

先临三维(中国):医疗3D打印国产化标杆,齿科数字化解决方案市占率高。

NanoDimension(以色列):纳米级导电材料打印技术领先,专注电子电路3D打印。

联泰科技(中国):工业级光固化技术领先,中国增材制造行业重要开拓者。

(公开资料整理,行业研究分享,勿做投资建议)

每天更多热点赛道(AI算力、半导体、机器人、商业航天、固态电池等)会发布在行业情报站,包含行业深度解读视频,也可以向我提问,欢迎加入。 ??产品说明

(END)

- 作者介绍 -

联系方式:jaydata888

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者