2026全球前瞻:经济趋势、AI竞赛与市场机遇深度解析

一、全球经济与政策趋势:增长分化与政策转折

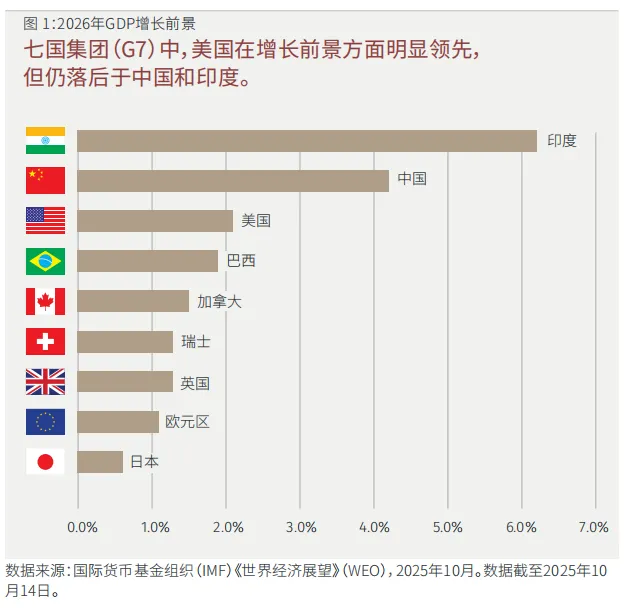

1. 美国:结构性优势支撑增长领先

2. 利率触底:发达市场降息空间有限

3. 债券市场:警惕高风险领域

4. 地缘政治:竞争常态化与联盟重构

二、创新与变革:人工智能竞赛白热化

人工智能竞赛白热化:2026年基础设施、资本与国家战略的深度博弈

一、基础设施竞赛:超大规模投资与能源瓶颈的硬约束

1.投资规模呈现指数级跃升

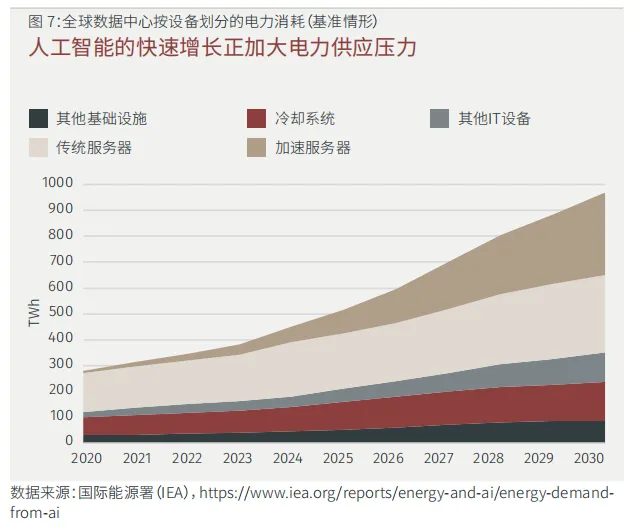

2.能源消耗成为核心瓶颈与战场

二、资本供给演变:从企业现金流到多元化融资

1.第一阶段:内部现金流驱动

3.第二阶段:外部多元化融资成为主流

三、国家战略博弈:中美技术脱钩与资源控制

1.美国:技术封锁与“小院高墙”

2.中国:全链突破与资源优势

四、应用前沿:人形机器人从实验室走向产线

1.成本快速下降,接近经济性拐点

3.应用场景明确,解决结构性劳动力短缺

5.成为中美竞争新战场

三、市场机遇:欧盟复苏与新兴市场崛起

1. 欧盟复苏:结构重塑与改革推进

2. 新兴市场:估值吸引与结构性改善

结语:在分化与竞争中寻找确定性

2026年50大科技趋势完整列表

特定领域AI模型取代通用企业AI:企业将从通用的大语言模型转向针对特定行业词汇、规则和责任进行调优的垂直领域模型,以确保在金融、医疗等高风险环境中的精确性。 多智能体AI系统成为复杂工作的默认模式:单一的AI助手将演变为分工明确的智能体网络(规划、执行、验证),以处理跨系统的多步骤复杂任务 。 AI安全成为强制性基础设施:安全重心将从传统的网络边界防护转向AI特定的控制,包括防止提示注入、数据通过模型输出泄露以及控制智能体权限 。 数字溯源成为信任刚需:在合成内容泛滥的时代,验证内容的来源、修改记录及数字签名将比内容本身更具价值,成为监管和商业的硬性要求 AI原生接口取代以仪表盘为中心的企业系统:企业软件将从“监控与报告”转向“意图与执行”,用户直接下达结果指令,而非手动分析仪表盘数据 。 AI算力与电力成为真正的约束:AI发展的限制因素将不再是想象力,而是数据中心的能源供应、电力容量及高昂的推理成本,迫使企业进行算力配给 。 模型效率成为竞争优势:企业的竞争重点将从追求更大模型转向更智能的部署,即使用能满足质量阈值的最小模型来降低成本和延迟。 边缘AI因隐私、延迟和成本压力而扩张:为了规避云端推理的高成本和数据隐私风险,智能处理将大规模回流至工厂、设备和医疗诊所等本地终端。 机密计算进入主流AI领域:为了在处理敏感数据(如金融、医疗)时防止泄露,受保护的硬件执行环境将成为AI推理的标准配置 。 地缘政治重塑数据、云和AI架构:数据主权和出口管制将迫使跨国企业建立区域分割的IT架构,全球统一的技术栈将面临解体 。 后量子密码学从规划走向部署:为了防御“现在窃取,以后解密”的威胁,企业和政府将开始实际部署抗量子加密算法,保护长周期敏感数据 监管成为AI系统的设计约束:合规性将从部署后的“补丁”变为设计阶段的“蓝图”,AI系统的构建必须内置可解释性、风险分类和文档记录 抢先式网络安全取代被动防御:网络防御将利用AI进行威胁预测、自动红队测试和主动加固,而非仅仅依赖事后的检测与响应 。 AI驱动的欺诈与风险决策加速:AI将成为实时欺诈检测和信贷决策的主力,在速度和模式识别上全面超越人工,但也带来新的偏见风险 。 数字身份现代化加速:为了支持AI驱动的自动化交互并减少欺诈,去中心化身份和生物识别等基础设施将得到快速普及 。 持续结账变革财务运营:借助AI辅助的对账和异常处理,传统的月度或季度财务结账将被实时的“持续结账”模式所取代 。 保险业转向预测性、AI主导的模型:保险公司将大规模采用AI进行承保定价、理赔分流和风险建模,从历史数据分析转向实时预测 。 制造业变得软件定义化:工厂运营将不再受限于硬件,而是通过软件定义系统实现生产线的灵活调整、质量控制和AI优化 。 供应链变得算法化和自适应:供应链管理将从静态的计划模式转向算法驱动的自适应系统,能够实时感知并响应全球中断。 医疗AI优先聚焦运营和预防:AI在医疗领域的近期价值将主要体现在减轻行政负担、优化流程和疾病预防上,而非激进的治疗手段 。 AI素养成为正式组织要求:企业培训将从选修课变为必修课,重点在于教员工如何监督AI、理解风险以及避免过度依赖,而非仅仅是操作工具 AI可审计性和决策日志成为标准实践:AI系统将被要求具备类似金融记账的透明度,所有的输入、输出、模型版本和人类审批都必须有据可查 合成数据扩展以解决隐私和稀缺性:在受监管或数据稀缺的领域,合成数据将成为模型训练和系统测试的主要资源,以规避隐私风险。 上下文工程成为核心数据学科:竞争优势将从单纯拥有数据转向构建高质量的上下文(定义、关系、元数据),以引导AI生成准确结果 。 企业知识通过内部Copilot产品化:组织将把隐性的内部知识转化为受控、可搜索的AI助手,从而减少对老员工记忆的依赖并加速入职 。 物理AI进入工业环境:AI将走出屏幕,深入工厂、仓库和基础设施,直接参与物理设备的检查、维护和控制 。 机器人从自动化转向自适应自主:机器人将不再局限于执行死板的脚本,而是具备环境感知和适应能力,能在非结构化环境中与人协作。 数字孪生进化为运营决策工具:数字孪生将从单纯的3D可视化升级为实时的运营决策系统,用于模拟场景、预测维护和优化能源 。 智能基础设施结合传感与优化:城市和建筑将集成传感器网络与AI优化算法,以实时调节交通、能源消耗和设施性能 。 能源与AI成为相互依存的系统:AI的部署将根据电力可用性进行规划,而能源网络本身也将依赖AI进行负载平衡和效率优化 。 人机组队成为主导运营模式:工作设计的核心将从“替代”转向“协作”,明确划分AI的自动化执行任务与人类的监督例外处理任务 。 技能半衰期急剧缩短:随着AI接管知识检索和执行,具体技能的有效期将缩短,适应力和持续学习能力将成为核心职业竞争力 。 管理从监督转向系统设计:管理者的角色将从监督员工的具体活动,转变为设计工作流、激励机制和人机协作系统。 基于成果的工作取代基于时间的指标:随着AI大幅压缩执行时间,按工时考核将失效,基于具体产出和成果的绩效评估将成为主流 。 算法管理扩张后趋于稳定:算法在任务分配和调度中的应用将增加,但会引入更多的人类申诉机制和透明度,以平衡效率与员工权益。 企业文化成为可测量的系统:利用数据分析协作模式和决策行为,企业文化将从抽象的概念转变为可量化、可管理的运营指标。 人才市场变得流动和项目化:企业将更灵活地组合全职员工、自由职业者和AI代理,以项目为单位动态配置资源 。 信任成为领导力核心能力:在算法中介的时代,建立利益相关者对技术系统和决策过程的信任,将成为领导者的关键职责。 不重设计流程,知识工作生产力将停滞:仅引入AI工具而不重塑工作流程将遭遇收益递减,流程再造是释放AI生产力的前提 。 伦理从原则走向实践:AI伦理将从高大上的宣言转变为具体的运营控制,包括偏见测试、红队演练和危害缓解机制 。 资本配置受AI影响但由人类治理:AI将用于预测需求和压力测试,但最终的资本分配和战略投资决策权仍将牢牢掌握在人类手中 。 金融预测从点估计转向概率:单一数字的财务预测将失去信誉,企业将转向基于概率的区间预测,以更好地应对市场波动。 数字货币和代币化资产悄然成熟:在炒作退潮后,受监管的代币化资产将在机构结算、跨境支付和资产抵押中发挥实际效用。 保险和金融准备应对AI引发的系统性风险:金融系统将开始防范因AI模型同质化和算法共振可能引发的系统性市场崩盘 。 无形资产的测量成为战略性指标:数据质量、模型可靠性、组织适应力等无形资产将被纳入企业的战略绩效考核体系。 政府现代化通过AI运营加速:政府将利用AI解决后台处理、许可审批和服务交付的积压问题,以提升行政效率而非替代决策 。 气候建模和适应变得依赖AI:AI将成为应对气候变化的核心工具,用于高精度的气候模拟、灾害预测和基础设施韧性规划 。 科学发现通过AI增强研究加速:AI将深入材料科学、生物学和能源研究,辅助生成假设和设计实验,显著缩短发现周期 。 长期风险管理获得战略重要性:为了对抗短期效率优化带来的脆弱性,企业将重新重视针对低概率、高冲击事件的长期情景规划。 战略耐心成为竞争优势:在技术快速迭代的时代,能够审慎观察、分阶段部署并避免盲目跟风的“战略耐心”将成为企业的竞争壁垒 。