点击?操奇制胜?关注我,加★星标★

随着全球存储需求不断增长,韩国两大存储巨头——SK海力士、三星电子的业绩表现正成为市场焦点。就在今天,两家公司同步公布2025年第四季度财报。

第四季度,SK海力士创下了季度历史最佳业绩:营收为32.8267万亿韩元,环比增长34%,营业利润为19.1696万亿韩元,环比增长68%,营业利润率达58%,三项指标均刷新历史记录。

三星第四季度营收为93.84万亿韩元(,较上年同期增长23.82%;归属于三星母公司股东的净利润为19.29万亿韩元,较上年同期增长154.64%。。公司存储芯片业务季度收入创历史新高,利润创历史新高。

除去年业绩以外,市场普遍预计两家公司将于今年迈入“百万亿韩元营业利润俱乐部”。

事实上,这两家公司并非个例。从存储芯片产业链上游到下游,不少厂商在过去的2025年都有亮眼表现。

一、由表及里:存储厂商业绩高增背后是什么原因?

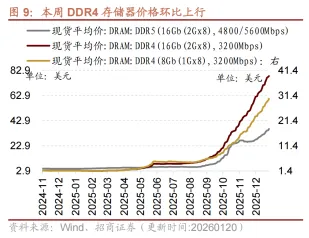

存储厂商营利双增的背后反映出一个关键的行业现实:存储短缺,芯片涨价。TrendForce集邦咨询公布的数据显示,2025年9月以来,DDR5内存价格上涨超300%,DDR4涨幅也超150%。

当前,存储短缺正愈演愈烈,短期之类不会缓解。美光表示,内存芯片短缺在过去一个季度愈演愈烈,供应紧张状况将持续到2026年之后。SK海力士警告称,DRAM供应短缺状况将持续至2028年。

更深层次讲,AI时代下,存储市场的大客户已经悄然发生改变,从手机、PC变成了AI服务器和数据中心。与之前不同的是,AI更加需要的是HBM和DDR5等高端产品。因此头部存储厂商选择将产能转向高毛利的高端产品,挤压了传统存储芯片的生产。

另一方面,AI来势汹汹,需求强劲。厂商产能有限,一时之间难以满足AI对高端产品的天量需求。唯一的方法就是加大生产,但即使现在开始,距离实现量产也存在时间差。再加上HBM良率爬坡缓慢,要提高产量有难度。因此,出现了高端芯片和传统芯片短缺并存的局面。

二、梳理存储产业链,各环节如何获利?

从前文来看,业绩预增的企业分别位于存储芯片产业链的不同环节,那么,各环节的受益逻辑如何?让我们沿着产业链进行梳理。

(一)上游:半导体设备/材料

半导体设备材料厂商的业绩具有高确定性。因为半导体制造是典型的重资产行业,大部分资本开支用于购买生产设备,此外还要准备生产所需的材料。根据Gartner的统计数据显示,集成电路制造设备的投资通常占该领域资本性支出的70%-80%。因此一旦下游扩大产能,增加资本支出,那么订单就会如潮水般涌来。

近期光刻机巨头阿斯麦的业绩佐证了这一点,根据其2025年第四季度财报。由于大型半导体公司的普遍扩张产能,阿斯麦的业绩也持续向好,订单量远超预期。当季,阿斯麦实现营收97亿美元,创下历史新高;毛利率达52.2%,净利润为28亿欧元,每股收益为7.35欧元。

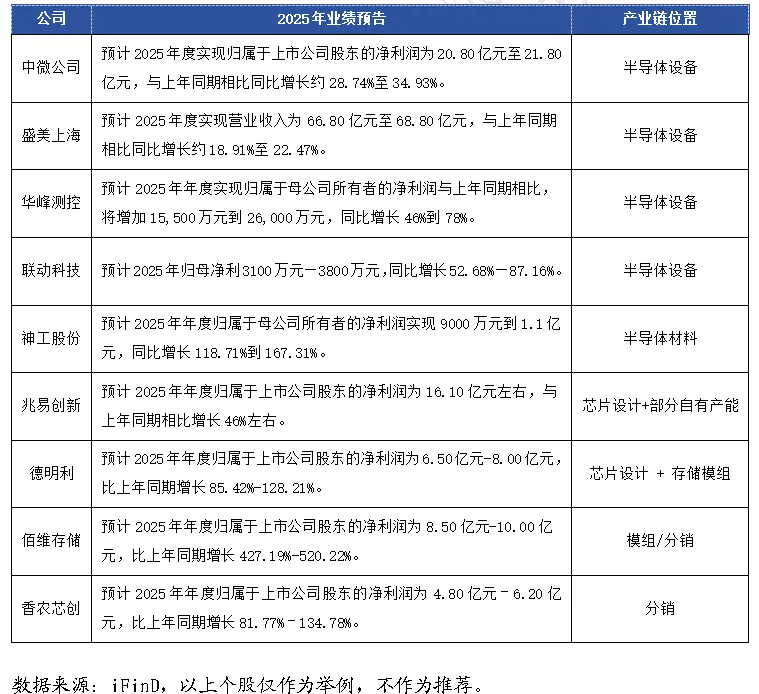

在国内,中微公司、盛美上海等都披露年报预增,印证国产设备替代与需求爆发的双重红利。

(二)中游:芯片设计+制造+封测

1. 芯片设计

芯片设计公司属于轻资产模式,主要成本集中在前期研发,而制造、封测全部外包给代工厂。对于这类公司来说,理论上,当芯片售价上涨,而单位成本变化不大时,每颗芯片的毛利将直接扩大。但实际上,由于不具备自有产能,其在涨价周期中议价能力弱于IDM,毛利弹性有限。

2. 芯片制造

芯片制造厂商分为两种:一种是代工生产(Foundry),另一种是集设计、制造、封测为一体(IDM)。无论哪种形式,它都具有重资产特征,设备折旧是最大成本项。收入端,产能、产能利用率、毛利率是重要影响因素。

值得注意的是,存储芯片多采取IDM模式,典型代表有美光、SK 海力士、三星电子。它们掌握关键技术,同时又具备芯片制造的能力,因此牢牢掌握产品定价权,能够通过产能调控、技术壁垒、市场策略等方式控制价格走势,是整条产业链的核心所在。也因此,三星和海力士的财报也被成为存储行业的“试金石”。

3. 芯片封测

这类厂商业绩同样受订单驱动。当芯片产量增加时,封测订单也会相应增加。另一方面,传统封测已经是一片红海,而以HBM为代表的高端存储驱动先进封装激增,同时单位价值显著提高,从而实现高端封测量价齐升。

值得注意的是,先进封装模糊了制造与封装的边界,原本只用于前道晶圆制造的设备现在也被用于封装。在各大厂商积极投资先进封装,抢占市场的当下,也催生了半导体设备领域一条新的增长曲线。台积电预计,26年资本开支中先进封装、测试及掩膜版制造等的投入比例占10%-20%。

(三)下游:模组/分销

这类厂商是连接芯片与终端的“最后一公里”,负责把芯片做成“内存条”“固态硬盘”“手机存储卡”等可用产品,以及将产品销售给客户。这类公司的盈利,主要是通过库存管理实现的。厂商在涨价初期持有大量低价库存,一旦产品提价,毛利率瞬间飙升。

综上,在存储芯片涨价周期中,产业链各环节的受益逻辑与确定性差异显著。

上游半导体设备与材料企业凭借重资产、高技术壁垒和寡头垄断格局,拥有强定价权,其业绩虽弹性中高,但确定性极高——订单通常在晶圆厂投产前就已锁定,需求刚性且不受短期价格波动影响。

相比之下,中游制造环节(IDM/Foundry)虽具备高业绩弹性和较强定价权,但受制于产能爬坡节奏与高额折旧,确定性略逊一筹;

而芯片设计和封测环节因资产较轻、议价能力弱,整体确定性仅为中等,仅高端封测因先进封装需求有所提升;

至于下游模组与分销厂商,尽管短期可通过低价库存在涨价中实现利润暴增,但其高弹性完全依赖市场时点判断,缺乏可持续性,确定性最低。

总体来看,越靠近产业链上游,业绩越由真实资本开支驱动,而非投机性博弈,因而更具长期可预测性和抗波动能力。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

如果您喜欢好奇的文章,想看到更多有价值的投研资讯,请点击下面的名片加关注:

点个「在看」股票爆赚

收不到推送?微信新机制,将“好奇”设为星标,才能更及时获取我们的文章!