核心品类疲软,细分领域分化辽宁省乘用车市场(含国产与进口)在12月延续了全年的收缩态势,核心品类需求下滑,但局部领域出现结构性亮点。

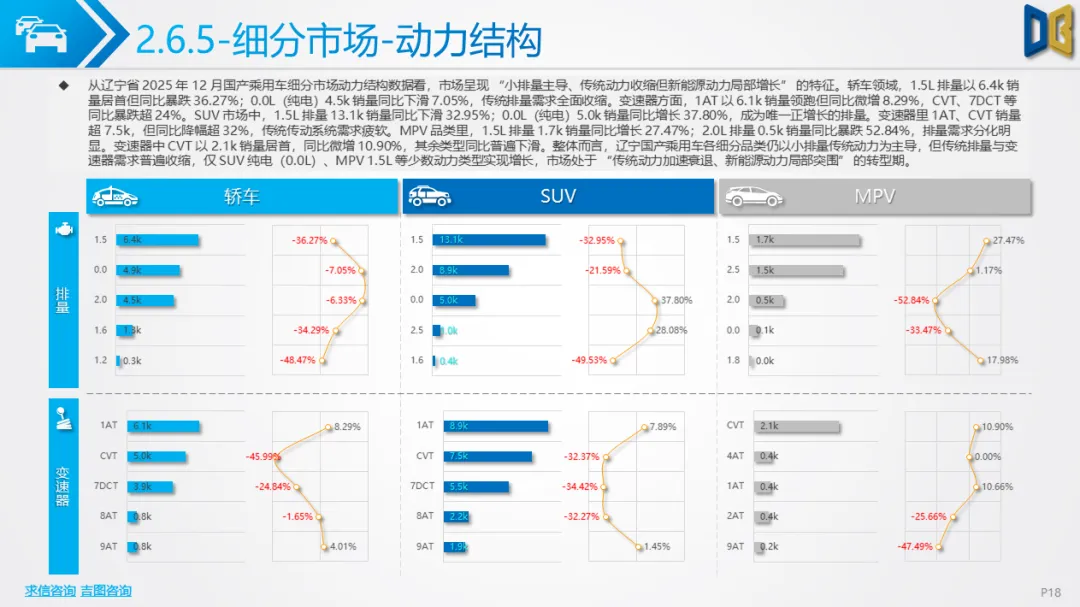

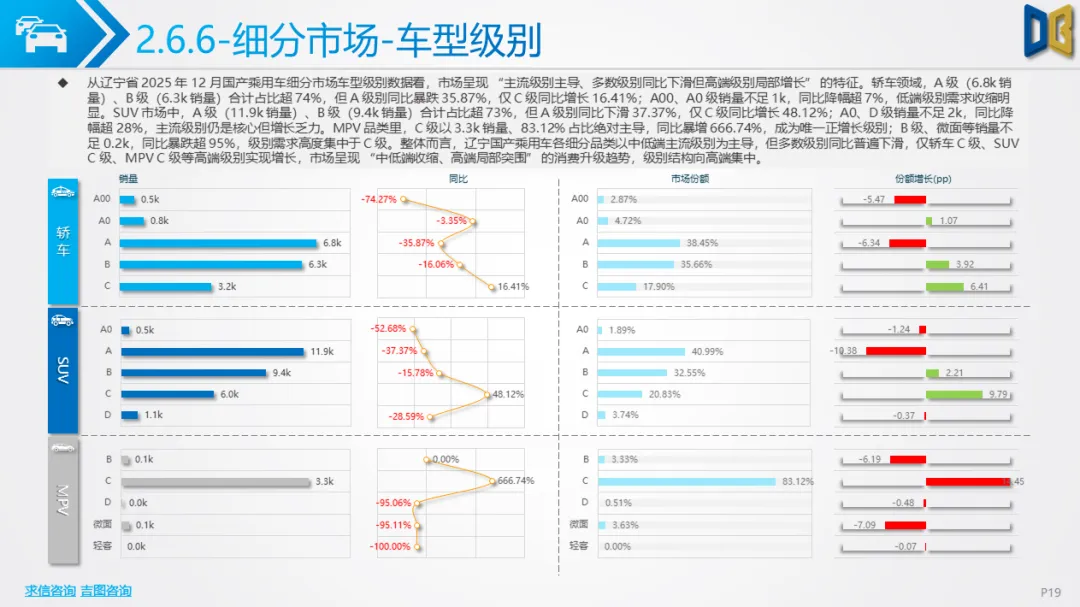

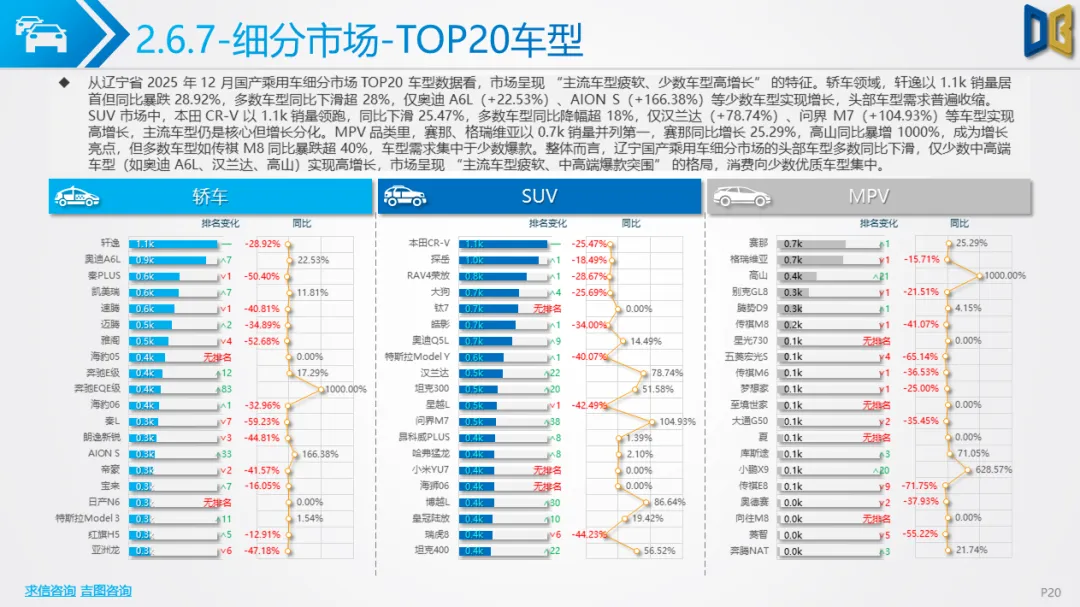

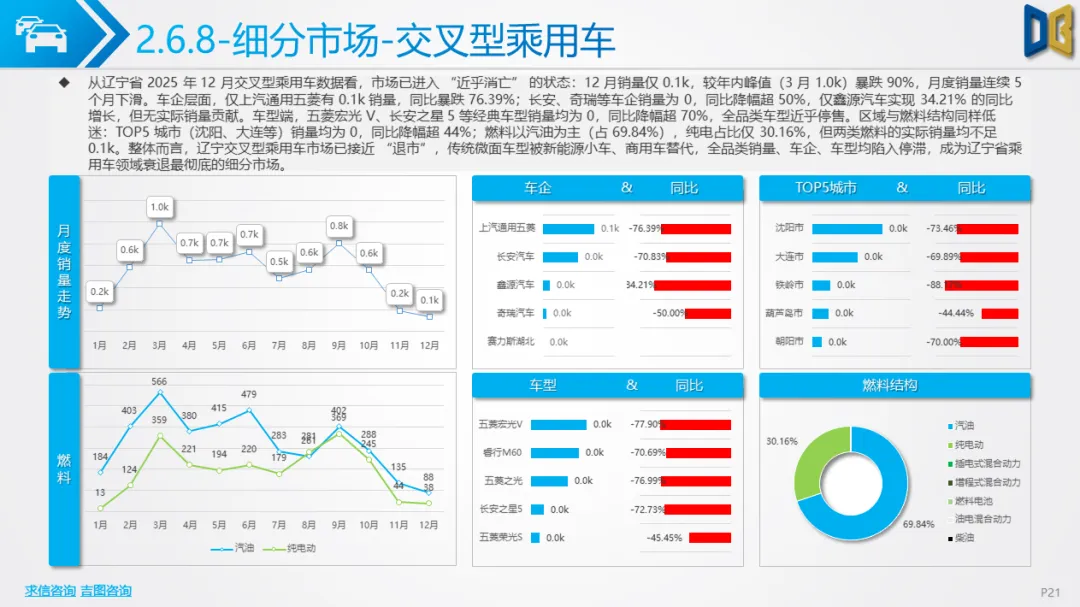

1. 国产乘用车:主流级别收缩,高端车型局部突围国产乘用车中,轿车与SUV仍为市场主力,但销量同比普遍下滑:轿车A级、B 级合计占比超74%,但 A 级别同比暴跌35.87%;SUV A 级、B 级合计占比超73%,A 级别同比下滑37.37%。仅 C 级以上高端车型实现增长,如轿车C级同比增长16.41%、SUV C 级同比增长48.12%,反映出消费向高端集中的趋势。交叉型乘用车已接近退市,12 月销量仅0.1k,较年内峰值暴跌90%,五菱宏光V、长安之星5等经典车型销量为0,同比降幅超70%,传统微面车型被新能源小车与商用车替代。

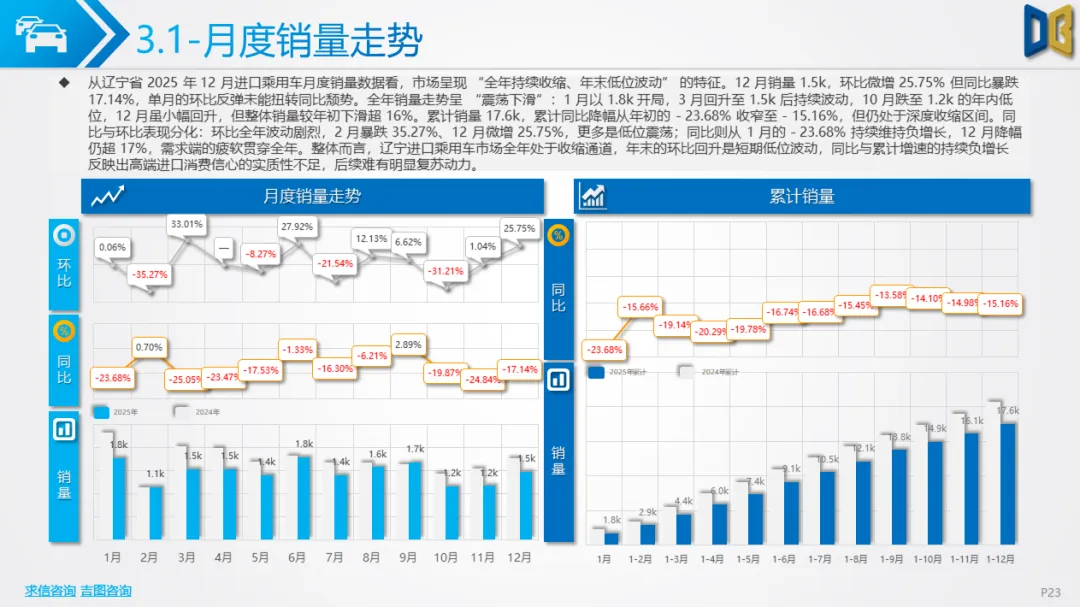

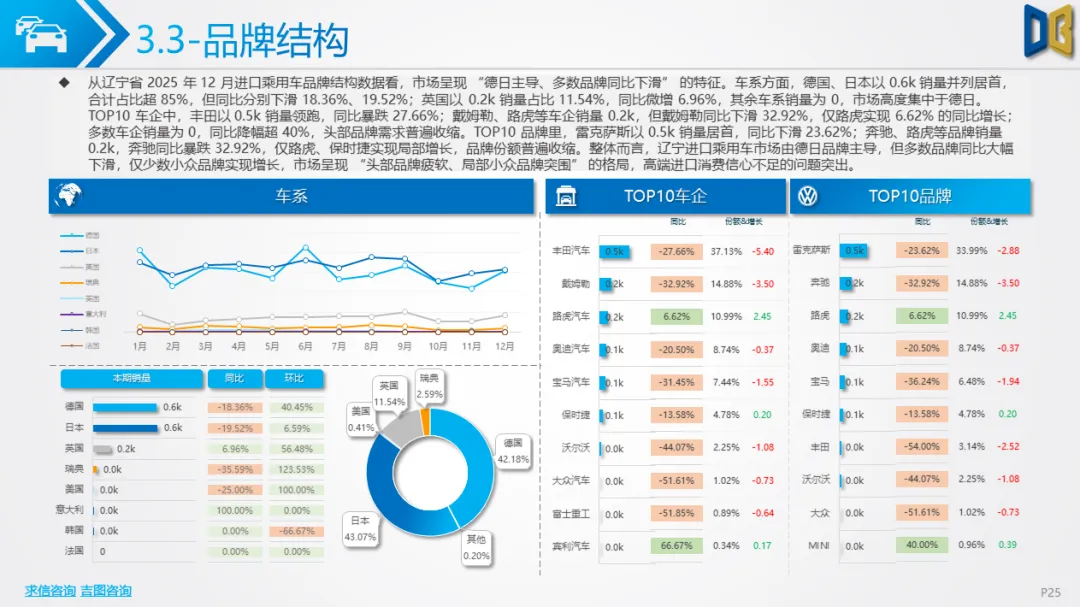

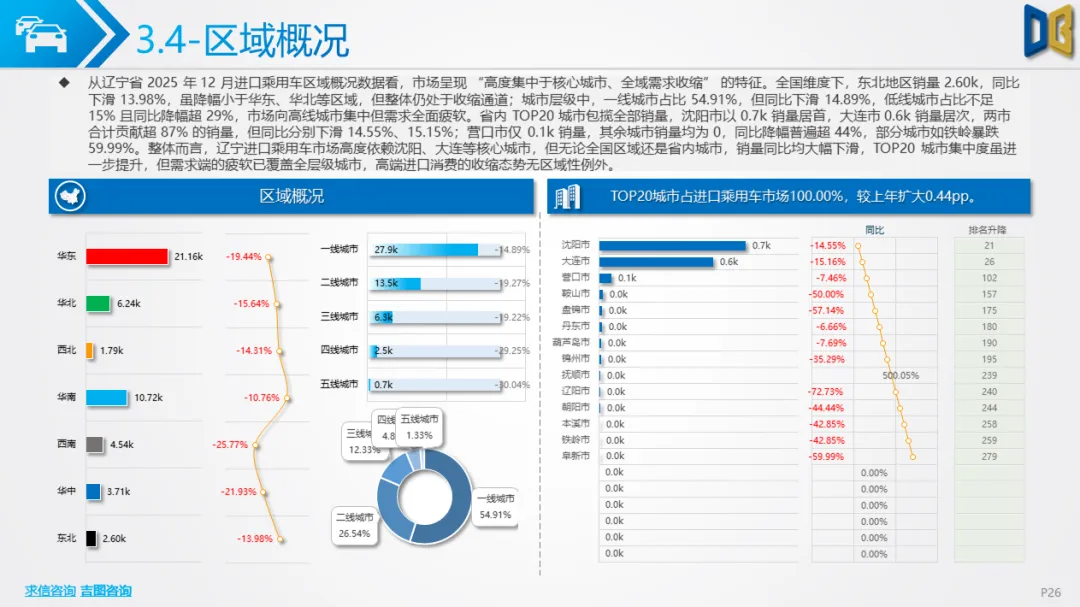

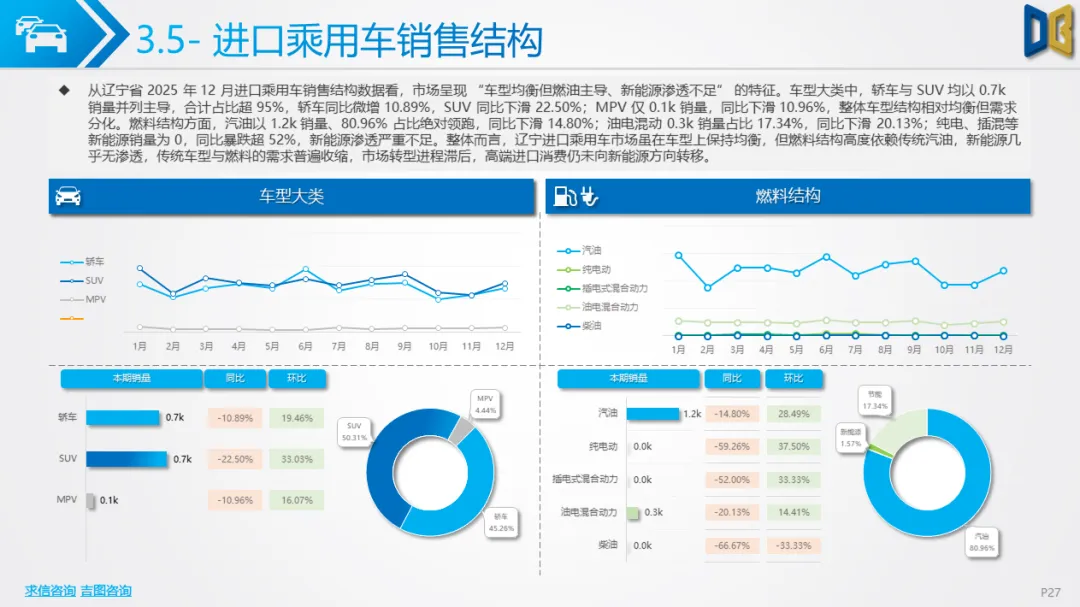

2. 进口乘用车:德日主导但全面收缩,新能源近乎空白进口乘用车市场高度依赖德日品牌,丰田、奔驰、宝马等头部品牌合计占比超85%,但多数品牌同比大幅下滑:丰田销量0.5k,同比暴跌27.66%;奔驰销量0.2k,同比下滑32.92%,仅路虎等少数品牌实现6.62%的同比增长。区域集中度极高但需求收缩:沈阳、大连两市贡献超87%的进口乘用车销量,但同比分别下滑14.55%、15.15%,其余城市销量为0,同比降幅超44%,核心城市的支撑作用难以掩盖全域需求的疲软。

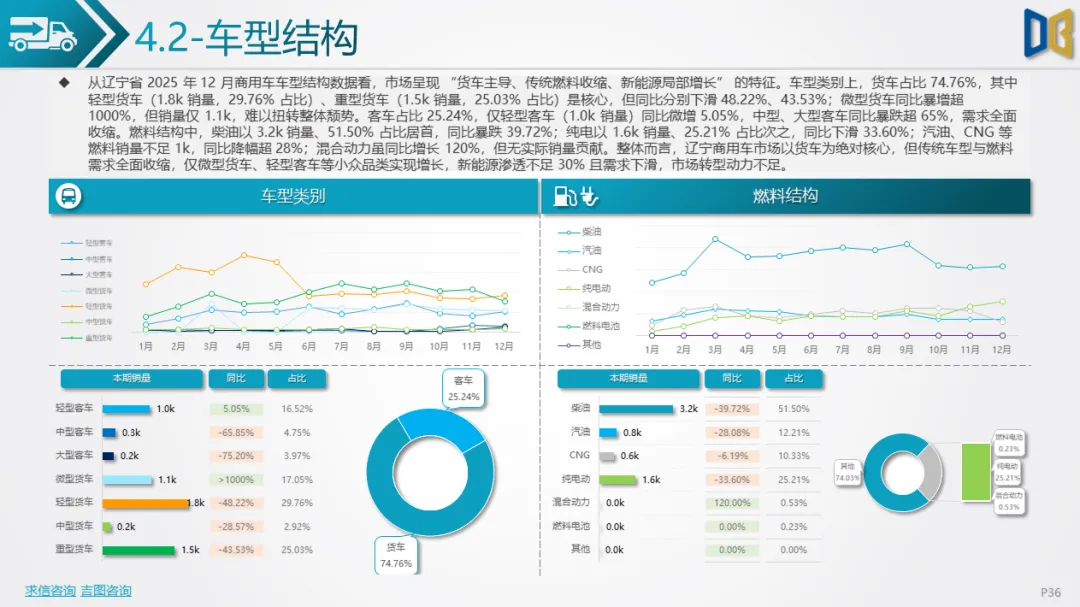

货车主导但全面下滑,新能源增长乏力商用车市场以货车为绝对核心(占比74.76%),但12月各细分车型均出现显著收缩,仅少数小众品类有局部增长。

1. 车型结构:货车需求下滑,客车近乎停滞轻型货车(1.8k销量,29.76%占比)、重型货车(1.5k销量,25.03%占比)是货车市场的核心,但同比分别下滑48.22%、43.53%;仅微型货车同比暴增超1000%,但销量仅1.1k,难以扭转整体颓势。客车市场需求全面收缩:轻型客车销量1.0k,同比微增5.05%;中型、大型客车销量不足0.3k,同比暴跌超65%,客运需求的疲软直接拖累了客车市场。

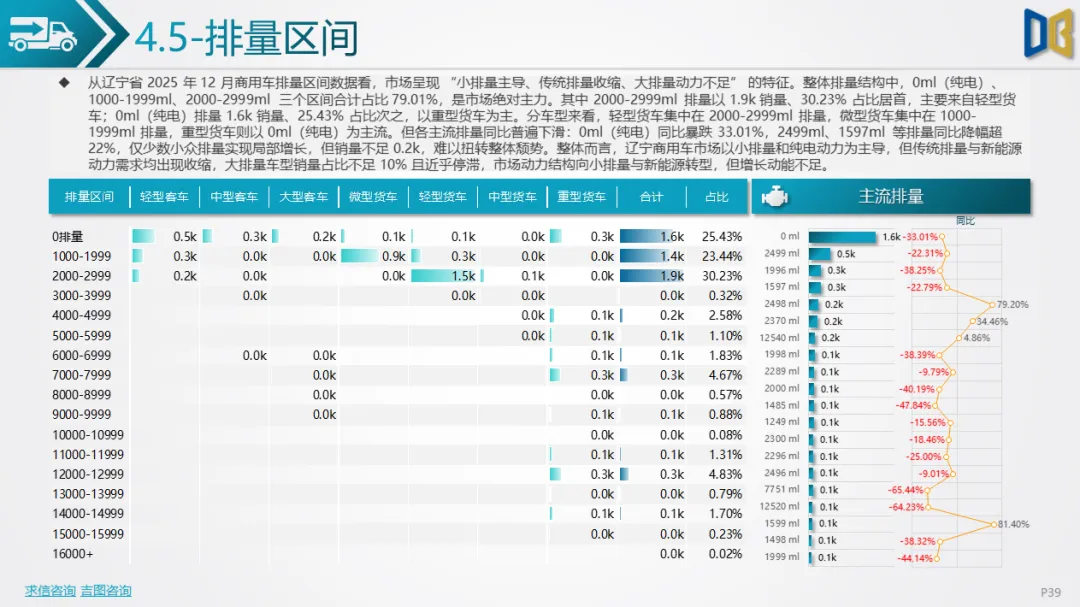

2. 燃料与动力:柴油仍为主力但大幅下滑,纯电增长放缓柴油以3.2k销量、51.50%占比居燃料结构首位,但同比暴跌39.72%;纯电以1.6k销量、25.21%占比次之,同比下滑33.60%,新能源渗透虽达25%,但需求增长已显乏力。排量结构向小排量集中:2000-2999ml排量占比30.23%,是轻型货车的主流;0ml(纯电)排量占比25.43%,以重型货车为主,但各主流排量同比普遍下滑,仅少数小众排量有局部增长。

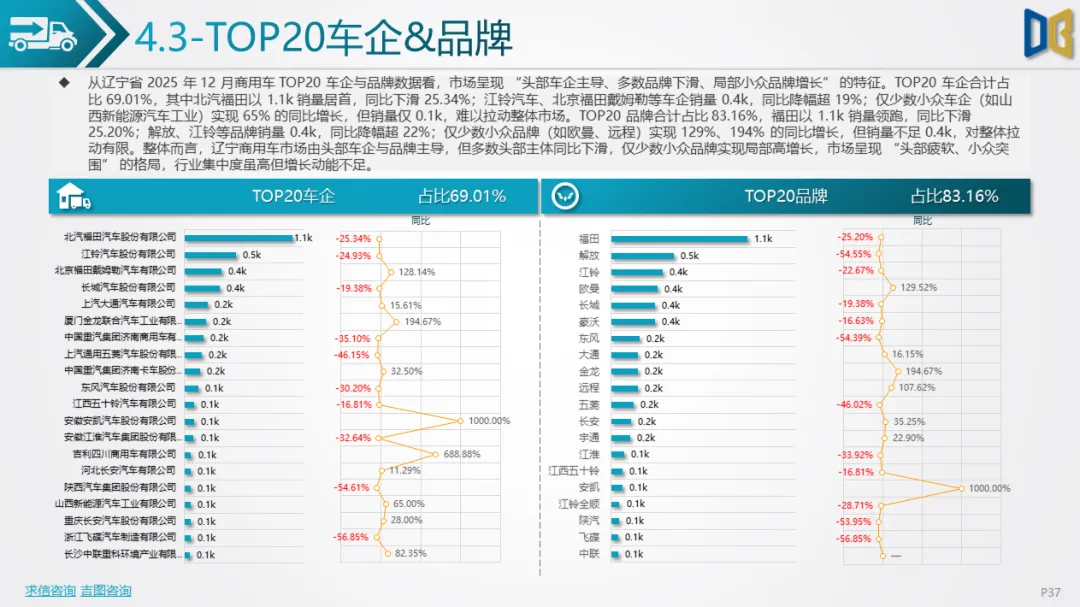

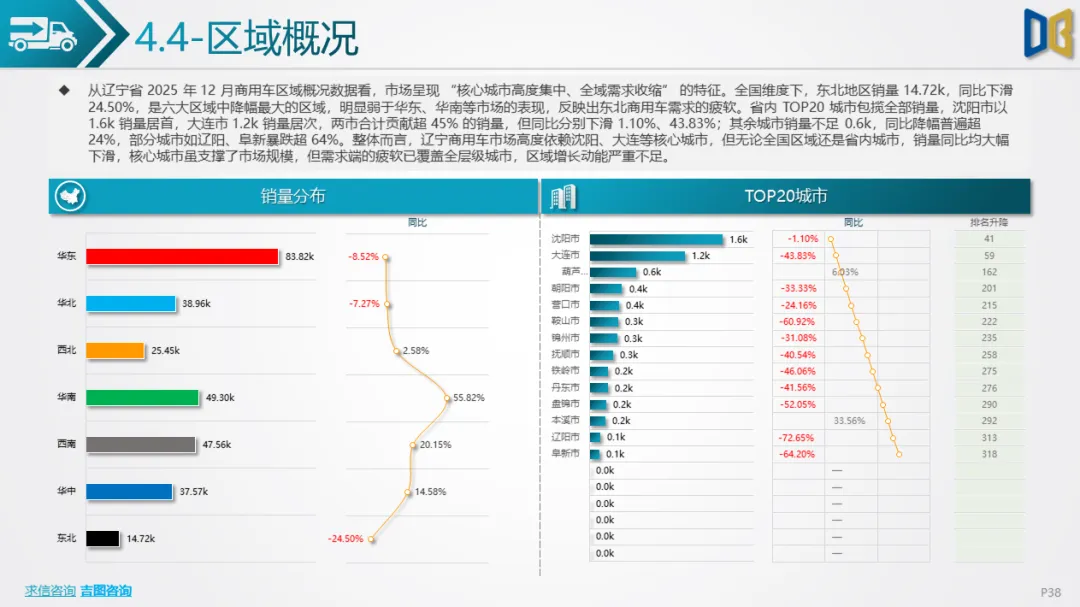

3. 区域与企业:头部集中但增长动能不足商用车市场TOP20车企合计占比69.01%,北汽福田、江铃汽车等头部车企销量居前,但同比降幅超25%;仅少数小众车企(如山西新能源汽车工业)实现65%的同比增长,但销量仅0.1k。区域层面,沈阳、大连两市贡献超45%的销量,但同比分别下滑1.10%、43.83%;其余城市销量不足0.6k,同比降幅超24%,部分城市如阜新暴跌64.20%,全域需求收缩的特征明显。

结构分化显著,高端与小众品类突围:在整体收缩的背景下,乘用车C级以上高端车型、商用车微型货车等小众品类实现局部增长,消费向 “高端化” 与 “小众化” 两端集中的趋势显现,但难以拉动整体市场。新能源转型滞后,传统动力仍占主导:辽宁省汽车市场的新能源渗透远低于全国水平,国产乘用车新能源占比不足 3%,进口乘用车近乎为零,商用车纯电占比25%但增长放缓,传统燃油动力仍是市场绝对主力,转型进程滞后。

区域集中度极高,核心城市支撑作用减弱:沈阳、大连等核心城市贡献了超80%的进口乘用车与超45%的商用车销量,但核心城市的销量同比也出现下滑,区域市场的 “马太效应” 加剧,但核心城市的支撑能力已显不足。综上,2025 年 12 月辽宁省汽车市场处于 “整体收缩、结构调整、转型滞后” 的阶段,传统燃油车型的颓势与新能源的增长乏力形成矛盾,未来市场的复苏需依赖消费政策的拉动与新能源转型的加速,同时需关注高端与小众品类的增长潜力。

点赞

分享

在看