☞戳这里,试用【AI招投标Agent】,AI赋能 决胜标场

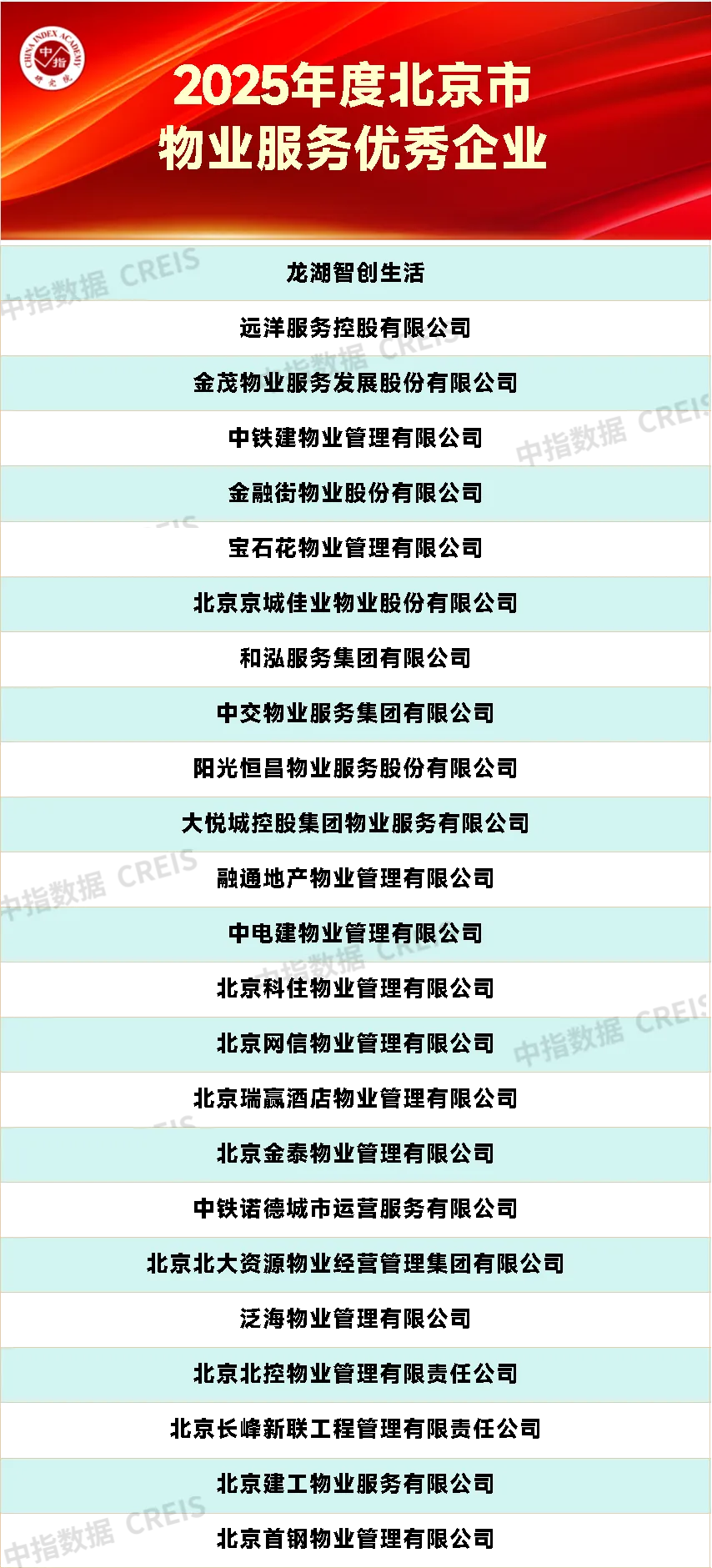

2025年,是中国完成“十四五”规划、谋划“十五五”蓝图的关键之年。对于物业管理行业而言,这意味着从过去追求规模扩张的“高速发展”阶段,全面转向注重服务品质、运营效率和民生保障的“高质量发展”新阶段。中共中央在“十五五”规划建议中首次明确提出“实施物业服务质量提升行动”、“建立房屋全生命周期安全管理制度”,将物业管理行业置于国家提升城市治理水平和民生福祉的战略高度。在此背景下,作为首都的北京,其物业管理行业的发展态势、挑战与转型路径,无疑具有全国性的风向标意义。本报告将结合全国行业趋势,对2025年北京物业管理行业进行总结,并对未来发展方向进行展望,并基于基于科学的方法体系对北京市优秀物业服务企业进行综合研究,隆重发布【2025年度北京市物业服务优秀企业】。

政策环境:国家战略定调,北京深化实践,共塑行业高质量发展新格局

2025年,从国家最高立法机关到中央部委,一系列高规格、密集出台的政策法规,系统性地将行业定位从传统的生活服务提供者,提升为参与城市治理、保障民生福祉、建设“好房子”的核心环节。

国家顶层设计凸显战略高度,为行业发展指明方向。全年政策部署呈现出清晰的时序逻辑与战略纵深。特别是中共中央在“十五五”规划建议中首次明确提出“实施物业服务质量提升行动”和“建立房屋全生命周期安全管理制度”,这不仅是将物业服务质量提升纳入国家五年规划,更将房屋安全管理责任前置化、系统化,为行业赋予了参与城市更新、基层治理和民生保障的重大使命。

表:2025年物业管理行业相关政策规范

资料来源:公开资料,中指研究院综合整理

北京政策实践体现高位部署与精准创新,强调宏观政策与实践经验的齐头并进。在此国家战略指引下,北京市的政策实践呈现出“快速响应、体系化创新”的鲜明特点。其最大的优点在于高位推动、精准落地。2025年5月推出的《深化物业管理改革创新持续提升物业服务质量三年行动计划(2025—2027年)》,直指北京市场的核心矛盾,形成了以“深化改革”与“质量提升”双轮驱动的系统解决方案。

值得注意的是,北京的政策工具极具实操性和创新性。其显著特点是以标准化和信用评价作为两大关键抓手,夯实高质量发展的微观基础。例如,通过《住宅物业服务标准》引入的“分级模式”,为建立“质价相符”的市场机制提供了透明化框架;而《北京市住宅项目物业服务企业综合评价管理办法(试行)》构建的信用评价体系,则实质上是建立了一种市场化的优胜劣汰机制,通过强化事中事后监管,倒逼企业规范经营、提升服务。

资料来源:公开资料,中指研究院综合整理

2025年的政策环境清晰地表明,物业管理行业已进入一个由战略顶层设计引领、地方精准实践深化的高质量发展新周期。对于北京而言,在国家宏观定调与本地精细化治理的双重驱动下,行业必将迎来一场深刻的变革,那些能够主动适应新规则、夯实服务内功、积极参与城市治理的企业,将在新一轮发展格局中占据领先地位。

市场态势:全国增势趋缓,北京存量深化,结构转型成为突围关键

根据中指研究院预测数据,全国物业管理行业总管理面积预计在2025年达到约330亿平方米,并保持稳定增长态势。这一庞大盘面的背后,是行业发展动能的深刻转换。新增商品房交付对面积增长的贡献持续减弱,行业增长越来越依赖于对存量市场的挖掘、城市服务等非住业态的拓展以及收并购的整合。与面积增长形成鲜明对比的是,企业经营普遍面临“增收不增利”的压力。成本刚性上升与物业费单价调整困难之间的矛盾,使得利润空间被不断挤压。这意味着,规模本身已不再是企业价值的核心度量衡,如何在存量中挖掘运营效率、提升服务附加值,成为决定企业生存与发展质量的关键。行业竞争的主战场,已从“跑马圈地”的规模竞赛,转向“精耕细作”的质量与效率之争。

数据来源:中指研究院测算

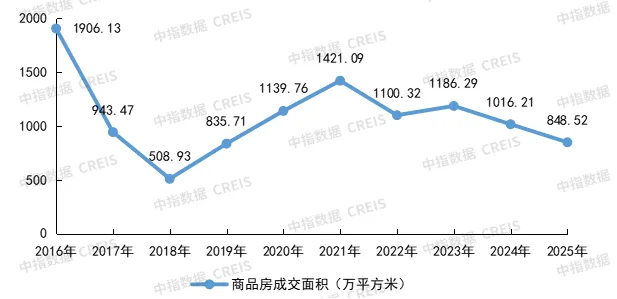

根据国家统计局数据显示,2025年北京市商品房新房销售面积仅为848.52万平方米,较2016年的高位已萎缩超过一半,且呈持续下行趋势。这清晰宣告,北京物业管理市场已彻底进入存量时代。新增管理面积的蛋糕大幅缩小,导致市场竞争空前激烈,企业增长高度依赖于现有项目的“保盘”与存量项目的市场化外拓。与此同时,北京庞大的存量物业基数为行业发展提供了稳定基础,但如何在这些项目中实现服务升级、效率提升和收益改善,是摆在所有市场参与者面前的共同难题。

图:2016-2025年北京市商品房新房销售面积情况(单位:万平方米)

数据来源:国家统计局,中指数据CREIS

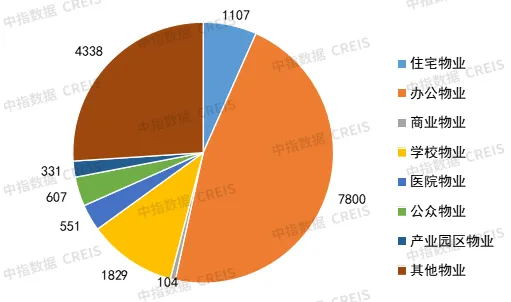

在2025年招标与中标项目中,办公、学校等非住宅业态的项目数量较多,而传统物业行业在面临住宅业态增量规模下降的情况下,行业正在突破以住宅为核心的传统增长模式。物业服务企业在保持原有服务优势的情况下,开始将企业战略重心向非住宅领域进行偏移,并依托非住宅业务的专业服务能力,在市场中构建竞争力的护城河。如京城佳业在住宅业务外,积极开展办公物业、医院物业、公众物业等项目,提升了企业经营的稳健性。

根据中指数据CREIS物业云统计,2025年北京市已公布的物业管理行业相关招标信息共16667条,其中非住宅领域占比已达93.36%。

图:2025年北京市招标项目各业态数量(单位:条)

数据来源:中指数据CREIS物业版(点击试用)

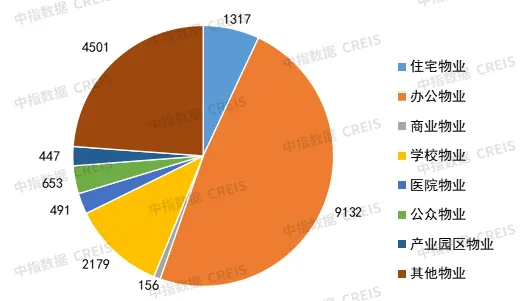

2025年北京市公布中标数据共18876条,中标金额约461.47亿元。住宅业态占比为6.98%,非住宅业态占比约93.02%。

图:2025年北京市中标项目各业态数量(单位:条)

数据来源:中指数据CREIS物业版(点击试用)

与住宅物业相比,非住宅业态的服务需求专业化程度高、客户(多为企业或机构)议价能力强、服务标准体系复杂,且不同的业态之间需求差异较大。例如,办公物业强调高效的资产运营与节能管理;学校物业关乎安全与后勤保障体系;医院物业则涉及严格的感染控制与医疗辅助服务。因此,能否在特定细分领域构建起专业化的服务团队、标准化的作业流程和品牌化的服务口碑,直接决定了企业的市场拓展能力与项目溢价水平。单纯依赖住宅管理经验的横向复制,在非住市场的竞争中已难以奏效。

2025年的市场态势表明,无论是全国还是北京,行业都已驶入存量竞争的下半场。规模扩张的旧叙事已然终结,取而代之的是对运营质量、专业深度和结构效率的全面考验。对于北京的企业而言,深刻理解本地市场高度存量化和非住主导的双重特征,聚焦核心业态构建难以复制的专业壁垒,是在新一轮行业洗牌中确立优势的必然选择。

客户体验:全国物业费下降,北京维持稳定,满意度仍面临较大压力

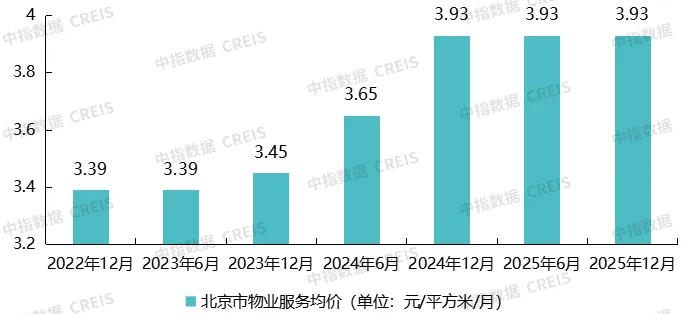

2025年二十城物业服务均价为2.72元/平方米/月,环比下跌0.09%,同比下跌0.23%。一线城市物业服务价格水平居前列,其中深圳均价最高,为3.97元/平方米/月;北京、上海紧随其后,分别为3.93元/平方米/月和3.51元/平方米/月。北京市物业服务均价近年来保持稳定,与全国物业费下降的趋势形成对比。

数据来源:中指数据CREIS物业版(点击试用)

表:2022年12月-2025年12月北京市物业服务均价(单位:元/平方米/月)

数据来源:中指数据CREIS物业版(点击试用)

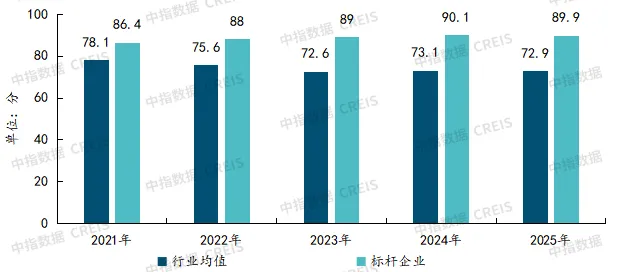

2021-2025年,全国物业服务客户满意度得分整体呈现波动下行态势,2025年全国物业服务满意度降至72.9分。其中,标杆企业的客户满意度虽然显著高于全国整体水平,但是今年得分首次出现下滑(同比降0.2分)。从分项指标来看,车辆管理和装修管理的满意度得分最低,显示出物业服务企业在基础服务品质提升方面仍存在较大空间。

数据来源:中指研究院·中指调查

当前,北京市正全面推进《深化物业管理改革创新,持续提升物业服务质量三年行动计划(2025-2027年)》,锚定党建引领、法治化建设、市场化机制、监管强化等关键维度精准施策,力求构建更优质、高效、规范的物业服务生态。2025年北京物业服务在政策强力驱动下,各项改革举措稳步落地推进,如党建引领下社区与物业融合机制逐步完善、法治化建设中责任清单与监管体系持续细化、市场化质价相符探索及监管闭环构建等工作均有序开展。

从调查结果看,2025年北京物业服务满意度得分为74.0分,相较于2024年的74.3分呈现小幅回落态势,且处于2023-2025年波动区间,距离2022年77.0分的峰值存在明显差距。这一数据表现,反映出物业管理改革进入攻坚与沉淀阶段,政策效能释放面临老旧问题顽疾、新老机制衔接、服务供需适配等多重挑战,后续需持续深化党建融合实效、加速法治化落地进度、提升市场化质效水平、完善监管闭环运行,方能推动物业服务质量与业主满意度稳步回升,逐步实现 “首都物业服务质量显著提高”的三年行动目标。

图:中国物业服务满意度普查-北京得分情况

数据来源:中指研究院·中指调查

面对客户满意度承压、物业费价格下行以及收缴率持续走低的三重压力,行业聚焦“质价相符”的机制建设。2025年6月,万科物业开源弹性定价标准,正式发布《万科物业弹性定价白皮书》及508项服务清单。而北京市在25年6月发布的《住宅物业服务标准》正是基于“弹性定价”的理念,为各个企业提供了一个可供业主选择的质价相符的方案,是当下领先物业企业和北京市探索服务公开透明、实现质价相符的重要实践。在物业管理行业竞争加剧的环境下,“优价”与“提质”的并行推进已不再是选择题,而是生存法则,高性价比正成为物业企业核心的竞争能力。

资本市场:从“市值巅峰”到“理性回调”,国资背景企业仍有潜在机会

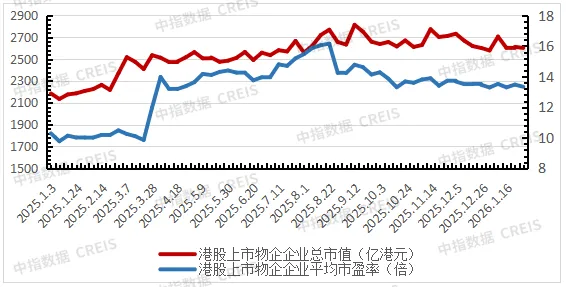

2025年,港股物业板块估值温和回升。截至2026年1月27日,港股上市物企(共61家)总市值约为2601.71亿港元,较2025年初提升约19%;PE均值为13.33倍(TTM,已剔除负值及大于500倍的异常值,下同),较年初增加约3倍,远低于巅峰时期。

图:2025年年初-2026年1月27日收盘港股上市物企总市值及PE均值走势

数据来源:wind,中指研究院整理

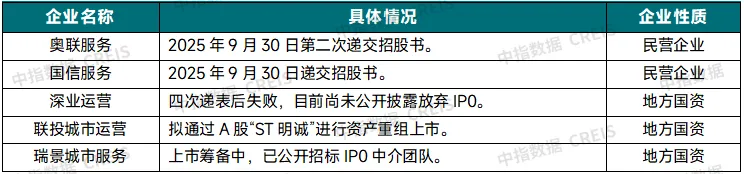

复盘物业管理行业的IPO情况,2020年为上市高峰期,全年成功上市企业共计18家(含港股主板和A股主板),进入“十四五”以后,每年成功上市的企业数量逐年减少,截至2025年12月31日,物业行业首次出现年内“零上市”,创历史新低,打破了连续十年均有企业成功上市的IPO节奏。2025年9月30日,奥联服务和国信服务同时向联交所递交IPO申请,但考虑到联交所问询、通过聆讯以及启动招股等事项,上市周期存在不可控性,预计年内很难实现成功上市,2026年敲钟上市的可能性较大。2026年1月中旬,金科服务基本完成了从港交所退市的决定性步骤,其股份于联交所的最后交易日预计为2026年2月10日、撤销上市的预计日期及时间为2026年2月20日下午四时正。是继华发物业、融信服务之后,第三家主动从港交所退市的物企。

国资背景企业仍是潜在主力,地方国资企业深业运营、联投城市运营和瑞景城市服务均处于IPO进行中。其中,深业运营四次递表失败后仍未披露放弃IPO,瑞景城市服务已公开招标IPO中介团队。

资料来源:公开资料,中指研究院整理

物业品牌:品牌建设走向独立,品牌未来乘势发展

随着房地产市场快速发展,竞争加剧,物业服务水平成为开发商口碑的重要组成部分,部分头部物业企业开始独立运营,逐渐从幕后走向台前,市场意识也逐渐强化,随之衍生出了对于物企品牌建设的需求。物业品牌企业逐步意识到单一业态对企业长期发展的制约,开始注重业务的多元化布局,进一步提升企业的品牌价值。同时,非住宅赛道以其多元业态组合以及较大的增值潜力,不仅能够为物业服务企业提供更大的想象空间,还能够进一步增强物业服务企业品牌韧性。因此,部分物业服务企业推进多元品牌战略,围绕多元业务的拓展与多样化客户需求,着手建立相对完善的品牌体系,形成了自身的品牌矩阵,致力于以多元化品牌切入细分业务领域,明确细分领域品牌定位和品牌核心价值,增强创新能力,推动品牌裂变,促进品牌价值增长。

2025年,国务院国资委将品牌建设的重要性提升到前所未有的高度,明确要求央企将品牌战略纳入“十五五”规划核心。物业服务企业的品牌建设是一个高度系统化的工程,必须以清晰的战略为指引,通过缜密的顶层设计确保品牌愿景与品牌定位之间形成强有力的战略协同,并以过硬的服务品质构筑品牌建设的基石,方能在激烈的市场竞争中锚定方向,赢得客户持久的信任与认可,并最终转化为企业的长期品牌资产与市场竞争壁垒。一方面,加强品牌战略制定,把品牌建设作为长期性、战略性重要任务,顺应产业升级、消费升级、市场升级趋势,聚焦企业核心价值定位、自身资源禀赋和行业竞争态势,科学制定品牌战略。另一方面,服务品质是物业企业稳健发展的基石,也是品牌塑造的核心因素之一,物业服务企业只有坚定不移地提升服务品质,品牌影响力才能得到增强,才能从容应对市场机遇与挑战。

图:物业行业品牌建设逻辑

资料来源:中指研究院

具体而言,不同类型企业所采取的策略不同,需因地制宜制定适配其核心业务模式的品牌策略。头部物业服务企业普遍采取“强基固本”策略,在强化主品牌建设的同时,更注重现有品牌体系的聚焦优化与价值升维。而中小型物业服务企业则应扬长避短,普遍采取“垂直领域专业化、品牌打造少而精”的原则。

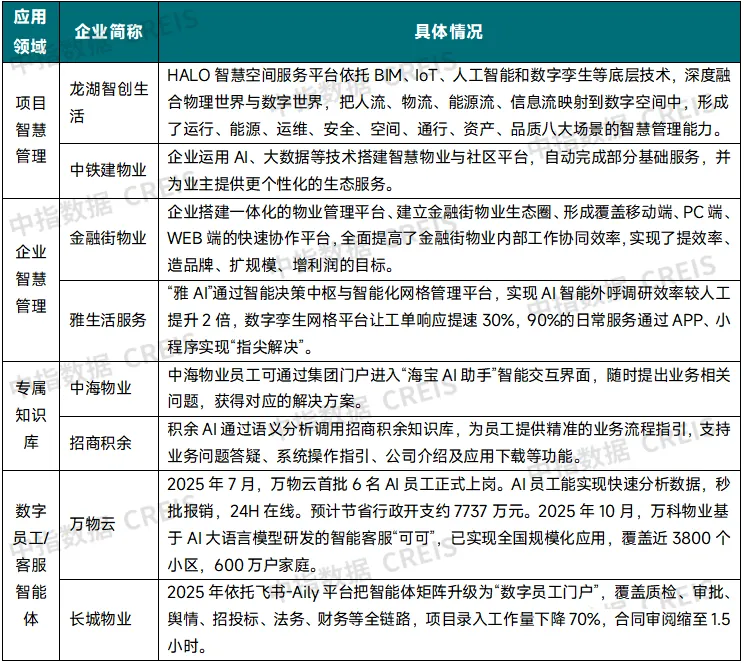

物业科技化:从“工具应用”到“场景覆盖”,AI优化行业运营模式

“十四五”期间是AI大模型的“规模化应用期”。在数字化转型浪潮中,人工智能技术的爆发式发展为物业管理行业注入前所未有的创新动能,深刻重构传统服务模式。物业企业紧跟科技发展前沿,积极拥抱AI,进一步优化管理和服务,将人工智能技术应用于现实服务场景中,提升企业运营效率。

资料来源:公开资料,中指研究院整理

在竞争激烈的招投标市场中,物业企业常常面临“大海捞针式”筛选项目、盲目投入资源、标书质量参差不齐、中标率低迷等痛点。据统计,传统模式下企业平均要投入3-5人团队、耗费7-10天时间才能完成一份高质量标书,而中标率却普遍低于15%。如何突破这一困境?中指研究院研发的AI招投标Agent,正以革命性的方式重构投标价值链,为企业带来前所未有的竞争优势。(点击试用)

资料来源:中指研究院

结语

纵观2025年,北京物业管理行业在国家级战略的宏大叙事与首都功能定位的精细要求下,经历了一场深刻的范式革命。政策的强力牵引、存量市场的白热化竞争、客户对“质价相符”的迫切期待,以及AI技术对运营模式的颠覆性重塑,共同勾勒出行业从“规模扩张”向“质量效益”转型的清晰轨迹。展望前路,挑战与机遇并存。未来的竞争,将不再是管理面积的简单叠加,而是基于专业化能力、科技赋能水平与品牌信誉的综合较量。对于北京的企业而言,唯有主动将自身发展融入城市治理现代化和“一刻钟便民生活圈”建设的大局,坚定不移地夯实服务品质这一根本,方能在高质量发展的新周期中行稳致远,为提升首都城市人居品质和基层治理效能贡献不可替代的专业价值。

2025中国物业服务百强企业研究报告

www.cih-index.com/report/detail/97475.html?agentcode=242438

2025中国物业服务上市公司TOP10研究报告

www.cih-index.com/report/detail/99220.html?agentcode=242438

2025中国房地产服务品牌价值研究报告

www.cih-index.com/report/detail/107421.html?agentcode=242438

2025中国物业管理市场总结&2026趋势展望

www.cih-index.com/report/detail/112356.html?agentcode=242438

2025年中国物业服务价格指数研究报告

www.cih-index.com/report/detail/112357.html?agentcode=242438

2025中国物业服务上市公司ESG测评研究报告

www.cih-index.com/report/detail/112355.html?agentcode=242438

www.cih-index.com