本期文献

Berger, P. G., & Tomy, R. E. (2025). Supply chain shocks and firm productivity: The role of reporting quality. Journal of Accounting and Economics, 101833.

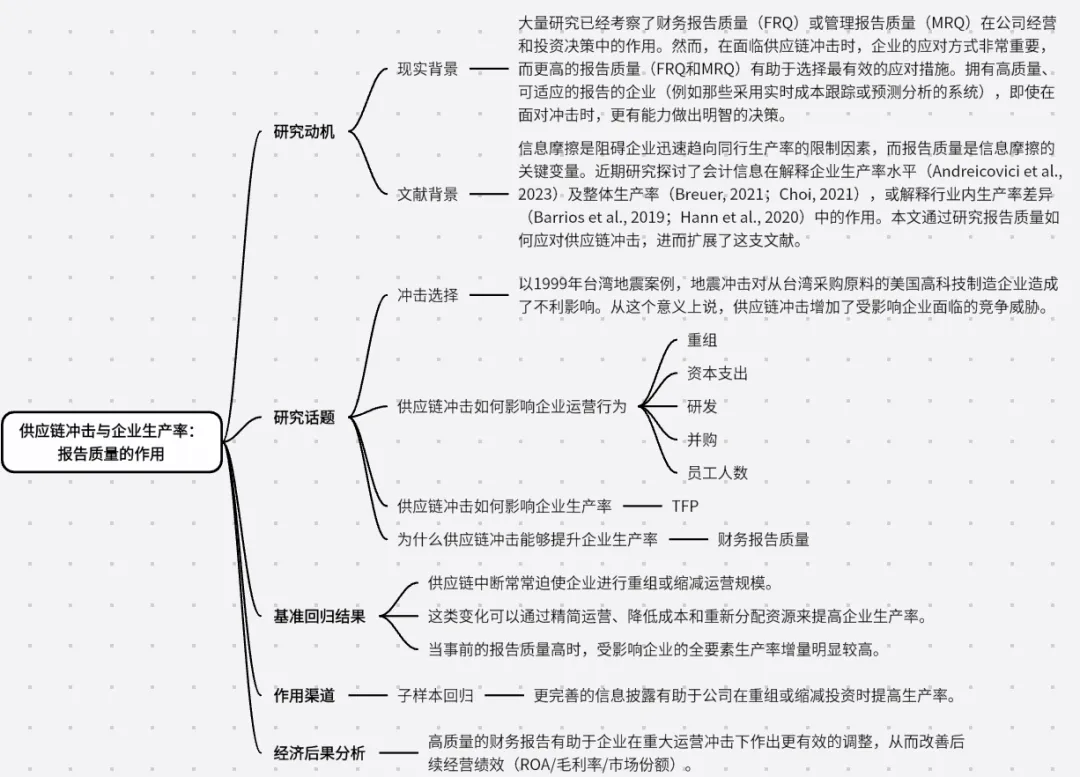

问题缘起

看得见的冲击,看不见的差异

1999 年台湾地震后,供应链突然中断。企业负责人王哲把主管叫进会议室:订单延迟、现金流吃紧,结论很快一致——停掉一部分资本开支,压缩非核心研发,启动重组。财务总监摊开一页内部报表:哪些产线占用资本最多、周转最慢、毛利贡献最低,一目了然。几周内,公司关停低效项目,把资源集中到核心产品线;半年后,规模变小了,但单位资源产出更高,生产率反而上升。 同一时期,隔壁园区的另一家企业也宣布“削减投资、推进重组”。但管理层拿到的数字口径不一、项目盈亏说法各异,最终只能“一刀切”压缩。几个季度后,盈利能力明显下滑。真正拉开差距的,是企业事前的信息质量——引出了本文的问题:在重大外生冲击下,财务报告质量是否会通过提升决策可见性与资源重配精度,帮助企业更有效地重组与削减投资,从而实现生产率与后续绩效的改善?

研究框架

研究背景

现实背景

大量研究已经考察了财务报告质量(FRQ)或管理报告质量(MRQ)在公司经营和投资决策中的作用。然而,在面临供应链冲击时,企业的应对方式非常重要,而更高的报告质量(FRQ和MRQ)有助于选择最有效的应对措施。拥有高质量、可适应的报告的企业(例如那些采用实时成本跟踪或预测分析的系统),即使在面对冲击时,更有能力做出明智的决策。

文献背景

信息摩擦是阻碍企业迅速趋向同行生产率的限制因素,而报告质量是信息摩擦的关键变量。 近期研究探讨了会计信息在解释企业生产率水平(Andreicovici et al., 2023)及整体生产率(Breuer, 2021;Choi, 2021),或解释行业内生产率差异(Barrios et al., 2019;Hann et al., 2020)中的作用。本文通过研究报告质量如何应对供应链冲击,进而扩展了这支文献。

冲击选择

以1999年台湾地震案例,地震冲击对从台湾采购原料的美国高科技制造企业造成了不利影响。地震导致这些公司的采购成本上升,而从其他地点采购的竞争对手则未受影响。高科技制造业是一个竞争非常激烈的行业,许多美国竞争对手并未受到冲击的影响,因此,如果受影响的企业将价格上涨转嫁给消费者,它们将会失去市场份额(Ashenfelter 等, 1998; Gron 和 Swenson, 2000)。从这个意义上说,供应链冲击增加了受影响企业面临的竞争威胁。

研究问题

当企业受到供应链冲击时会采取什么行动进行应对? 采取这些行动后是否提升了企业生产率的目标? 为何部分企业能够将外生冲击转化为更高效的资源配置(生产率),而另一些企业则未能做到这一点?

本文贡献

第一,为财务报告质量能够应对供应链冲击提供了直接证据。

聚焦于供应链冲击所引发的竞争威胁加剧情境,本文发现,报告质量更高的企业在冲击中表现出更强的生产力提升能力。该结果凸显了高质量会计信息在支持管理层决策、尤其是在外部压力环境下的关键作用,并表明会计信息质量是企业在面对外部冲击时实现韧性与适应能力的重要基础。

第二,补充了报告质量与投资效率的相关文献。

我们发现,生产率的提升主要源于企业在冲击后对资源配置的调整,包括固定资产投资、研发支出以及服务与管理费用的重组与削减。进一步分析表明,报告质量与全要素生产率(TFP)之间的正相关关系,主要集中在那些承担了显著震后重组成本或大幅压缩投资支出的企业中。综上所述,更高的报告质量有助于管理者在面对负面冲击时更有效地调整投资决策,从而将资源配置引导至更高效率的水平。

第三,为会计信息解释生产率的文献做出贡献。

通过在企业层面报告质量与生产率之间的关系,据我们所知,唯一一项同样将会计质量与企业层面生产率直接联系起来的研究,是以企业将交易信息转化为符合公认会计准则(GAAP)的财务报表强度来度量会计质量(Andreicovici et al.,2023)。相比之下,现有多数探讨会计质量与生产率关系的研究,主要聚焦于宏观经济层面(Choi,2021)或行业层面(Breuer,2021;Hann et al.,2020),而非企业层面的生产率差异。

相关文献

(1)财务报告质量对于企业内部生产经营的影响

大量研究表明,报告质量有助于提升企业的运营效率(Chatterjee, 2023;Cheng et al., 2018;Cho, 2015;Feng et al., 2009, 2015),并改善投资效率(Roychowdhury 等, 2019)。此外,少量研究也开始初步探讨报告质量与全要素生产率(TFP)之间的关系。这些研究主要关注企业、行业和经济在正常情况下的运营中报告质量的作用。

少数研究考察了报告质量在企业应对外部冲击中的作用。Armstrong et al.(2019)发现,报告质量的某些维度会调节市场定价反应,并影响企业投资对货币政策意外变化的敏感性。类似地,Balakrishnan et al.(2016)表明,采用更为保守会计方法的企业在金融危机期间遭遇的投资不足程度更低。不同于宏观冲击,我们研究了在供应链冲击下,报告质量如何影响企业的应对行为。

(2)财务报告质量与全要素生产率关系的研究

David et al.(2016)认为信息摩擦会扭曲异质企业之间的资源配置,从而导致总体生产率和产出下降。在此基础上,现有文献将财务报告质量(FRQ)与行业资源配置联系起来。Barrios et al.(2019)发现财务报告能够解释行业TFP差异的10%–20%(Hann et al.,2020)。

与研究行业或国家层面的变化不同,本文研究的是企业层面的全要素生产率(TFP)变化。 另一项进行类似研究的工作是Andreicovici et al.(2023),他们使用机器学习构建了企业层面的、随时间变化的会计计量强度指标,并将其与企业增长、企业生产率、资本市场活动和合同条款关联起来。他们发现,更高的会计质量与更高的TFP相关。

以往的研究更多关注相对稳定的条件,我们则研究了报告质量如何帮助企业应对破坏性冲击。

研究设计

制度背景

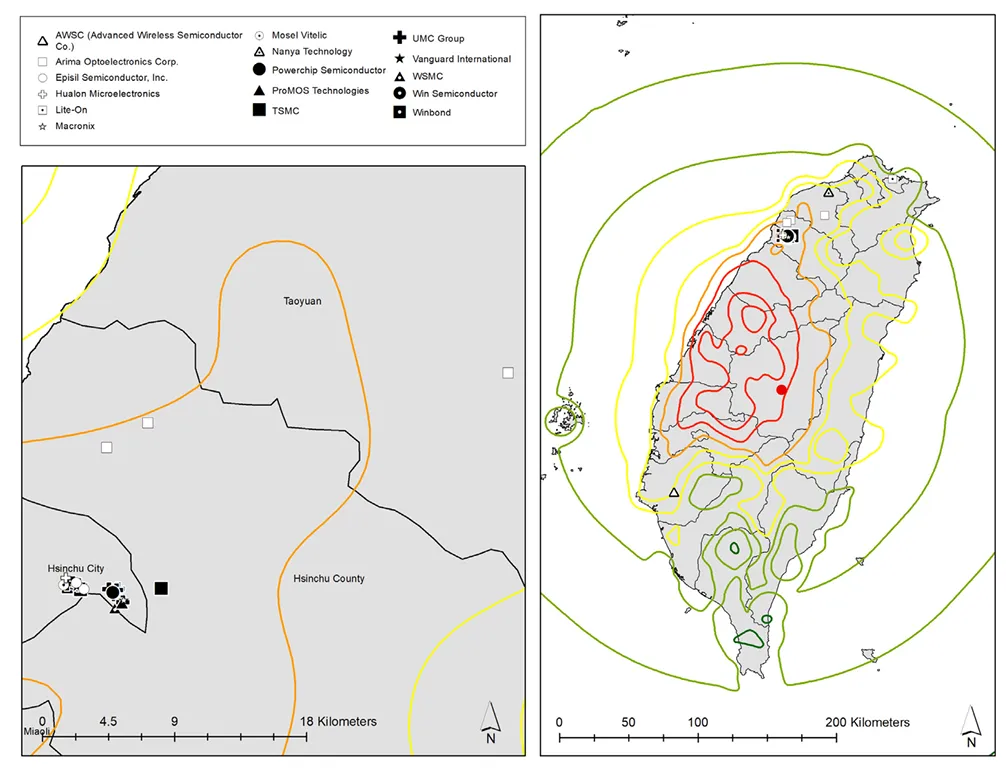

1999年9月21日,台湾发生了7.6级地震。这次地震导致台湾生产的半导体及其他电子元件供应中断,而这些材料通常被用于高科技设备的生产,且大多数半导体制造厂和电子元件制造商位于距离震中北方110公里的科学园区。据联合国Comtrade数据库的进口数据,台湾在1998年占美国半导体进口的13.4%,仅次于马来西亚(22.1%)和日本(14.5%)。 图1显示了制造设施相对于地震震中的位置,并显示许多设施位于经历地震区域。地震不仅影响了制造设施,还导致公共事业服务长期中断,从而引发供应短缺和半导体价格上涨。

图1显示了制造设施相对于地震震中的位置,并显示许多设施位于经历地震区域。地震不仅影响了制造设施,还导致公共事业服务长期中断,从而引发供应短缺和半导体价格上涨。

数据和样本

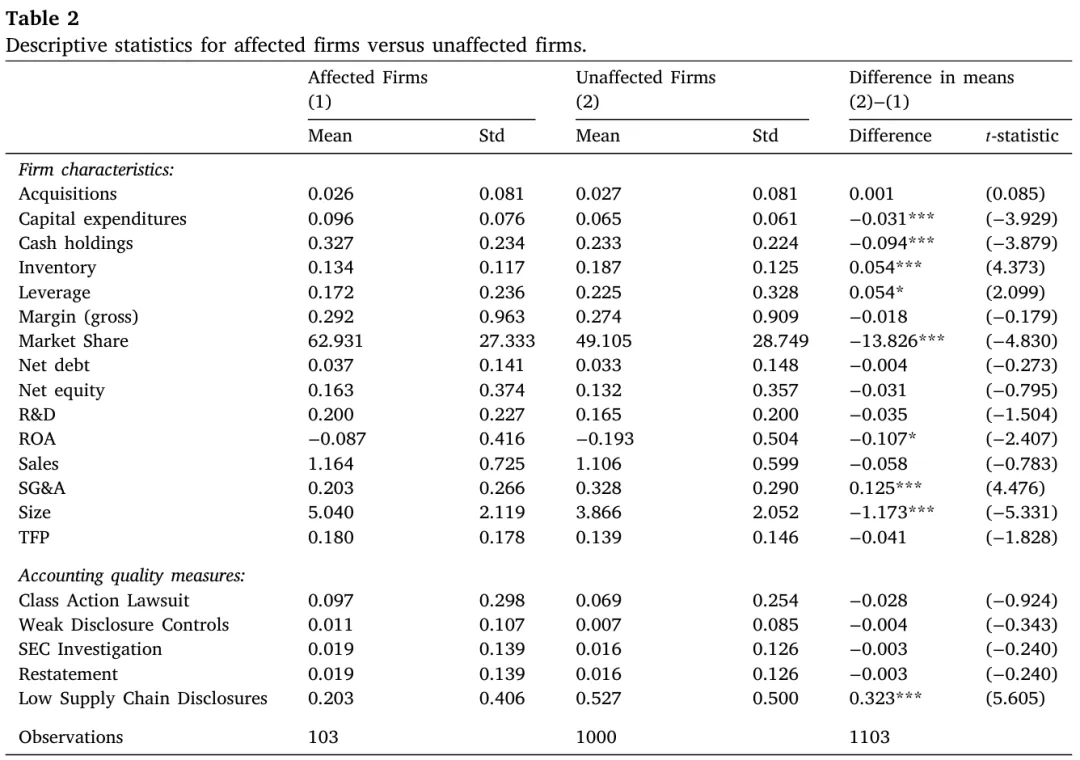

通过监管文件和Factset数据库,识别因地震导致供应链中断而受不利影响的美国高科技制造企业。检索SEC文件文本,以识别披露与台湾半导体芯片供应商关系的公司。此外,使用Factset补充搜索,整合了来自监管文件和公司网站的企业层面供应链关系信息。搜索重点是地震前美国公司的供应商关系。最终样本包括103家与台湾供应商有联系的高科技制造业美国企业。

特征事实

结果表明: 受影响企业与未受地震影响的企业在多个关键维度上存在差异。它们规模更大、盈利能力更高,市场份额更高,现金持有量更大,资本支出也更高,但库存、杠杆以及销售、一般和行政支出水平低于未受地震影响的公司。

结果表明: 受影响企业与未受地震影响的企业在多个关键维度上存在差异。它们规模更大、盈利能力更高,市场份额更高,现金持有量更大,资本支出也更高,但库存、杠杆以及销售、一般和行政支出水平低于未受地震影响的公司。

样本验证:异常收益

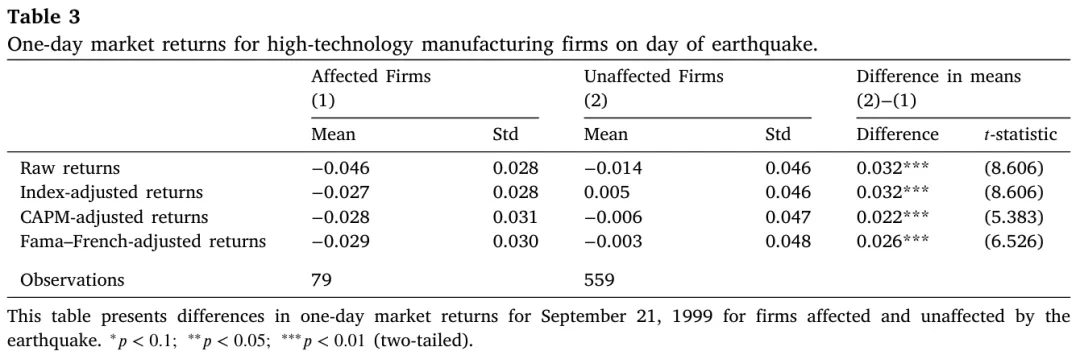

研究地震当天受影响和未受影响公司的市场回报来验证样本构建。多家媒体报道称,依赖台湾芯片代工厂的美国生产商的股票价格下跌,而来自其他国家(如韩国)的竞争对手的股票价格上涨。 股票价格反映表明,市场参与者已经意识到哪些公司会受到冲击的不利影响,这取决于其供应商的所在地。当1999年9月21日美国市场开盘时,地震新闻已为公众所知,市场参与者有机会在交易日内做出反应。 结果表明: 单日异常收益为样本构建提供了验证测试,并显示受影响的公司相对于对照公司面临显著负异常收益。

结果表明: 单日异常收益为样本构建提供了验证测试,并显示受影响的公司相对于对照公司面临显著负异常收益。

实证检验与结果

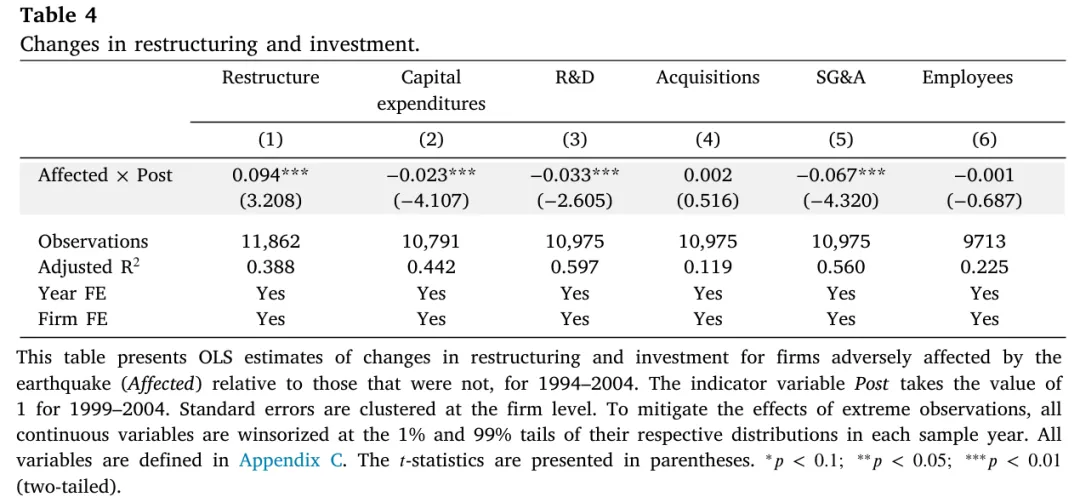

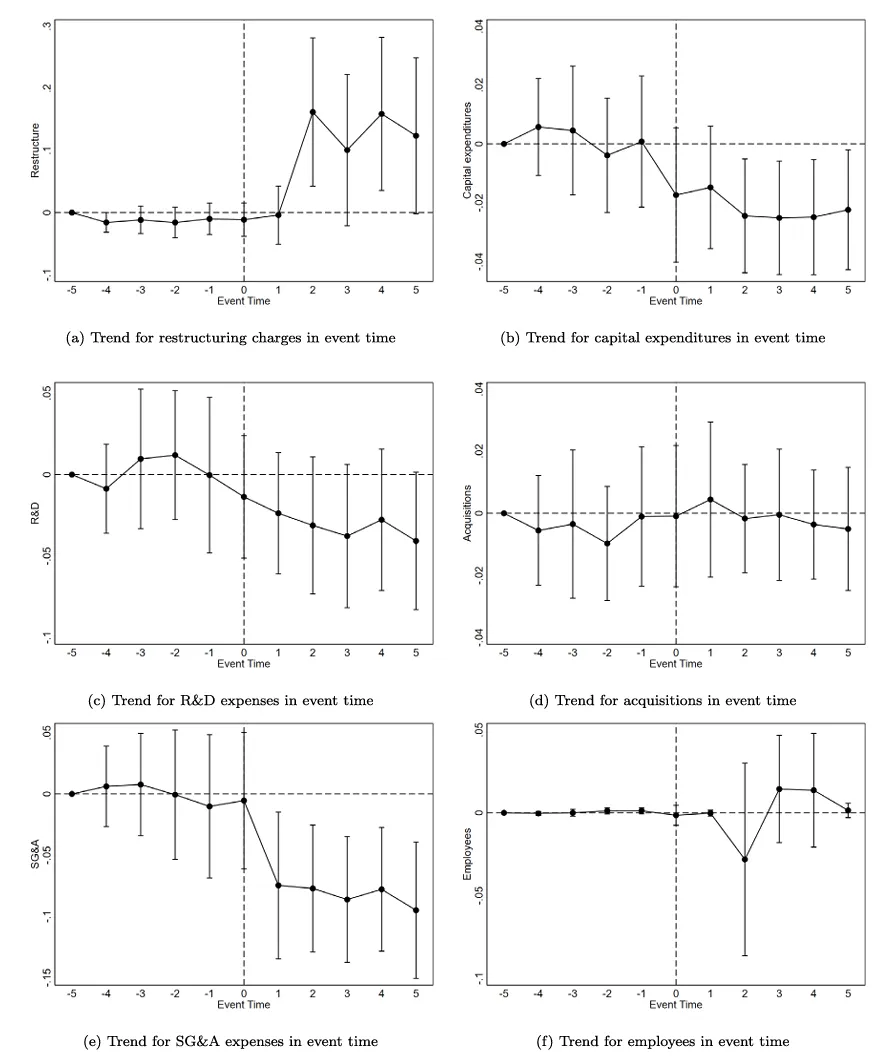

1. 重组和投资决策的变化

供应链中断常常迫使企业进行重组或缩减运营规模。这类变化可以通过精简运营、降低成本和重新分配资源来帮助企业适应中断冲击,从而减少闲置资源并提高生产力。

结果变量:(1)重组是公司I在T年是否产生重组成本的虚拟变量;(2)资本支出是与资本支出相关的现金流;(3)研发是研发费用;(4)并购是与并购相关的现金流出(用于收购及其相关的资金);(5)销售和管理费用;(6)员工人数。  结果表明: 受影响企业在冲击后相较对照样本更有可能产生重组成本9.4%。第(2)、(3)和(5)栏的结果显示,受影响企业相较于控制企业,在冲击后大幅削减资本支出、研发和SG&A。第(4)和第(6)列的估计显示,受影响公司与对照公司在冲击后并购和员工数量的变化上没有显著差异。

结果表明: 受影响企业在冲击后相较对照样本更有可能产生重组成本9.4%。第(2)、(3)和(5)栏的结果显示,受影响企业相较于控制企业,在冲击后大幅削减资本支出、研发和SG&A。第(4)和第(6)列的估计显示,受影响公司与对照公司在冲击后并购和员工数量的变化上没有显著差异。

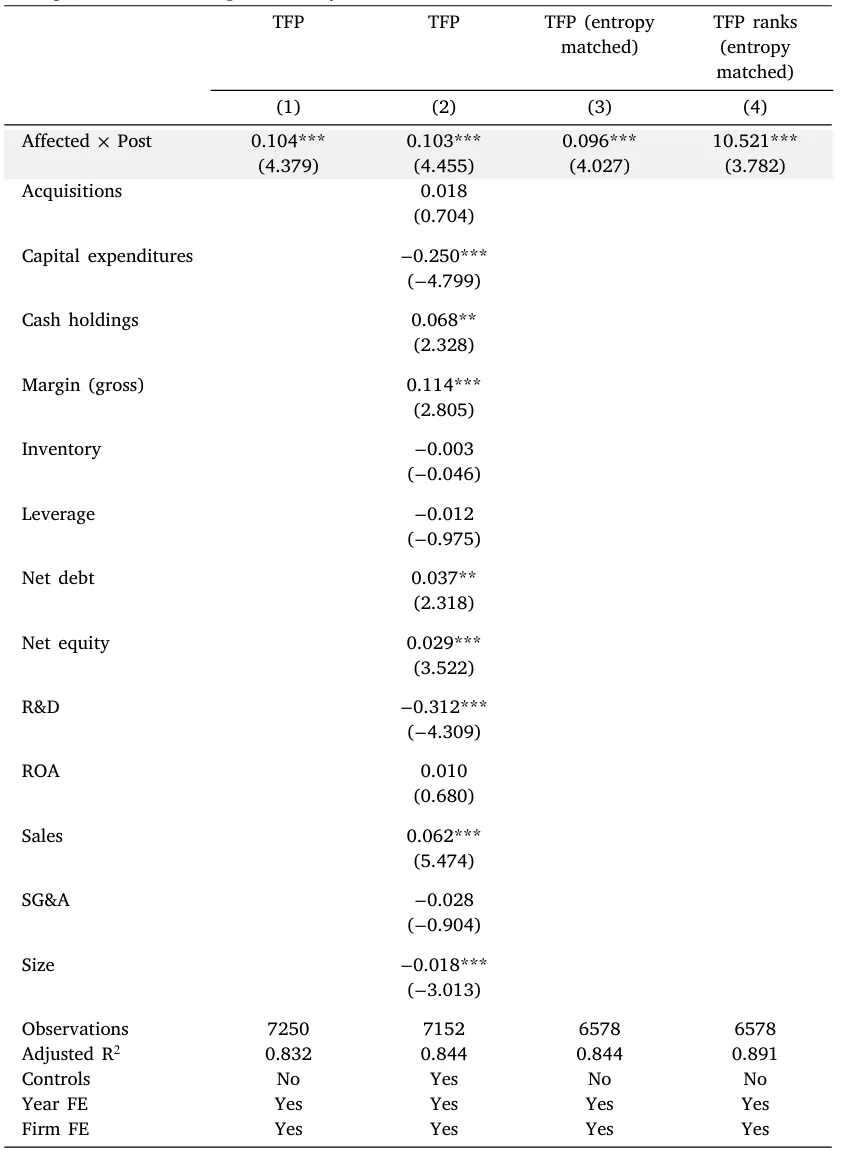

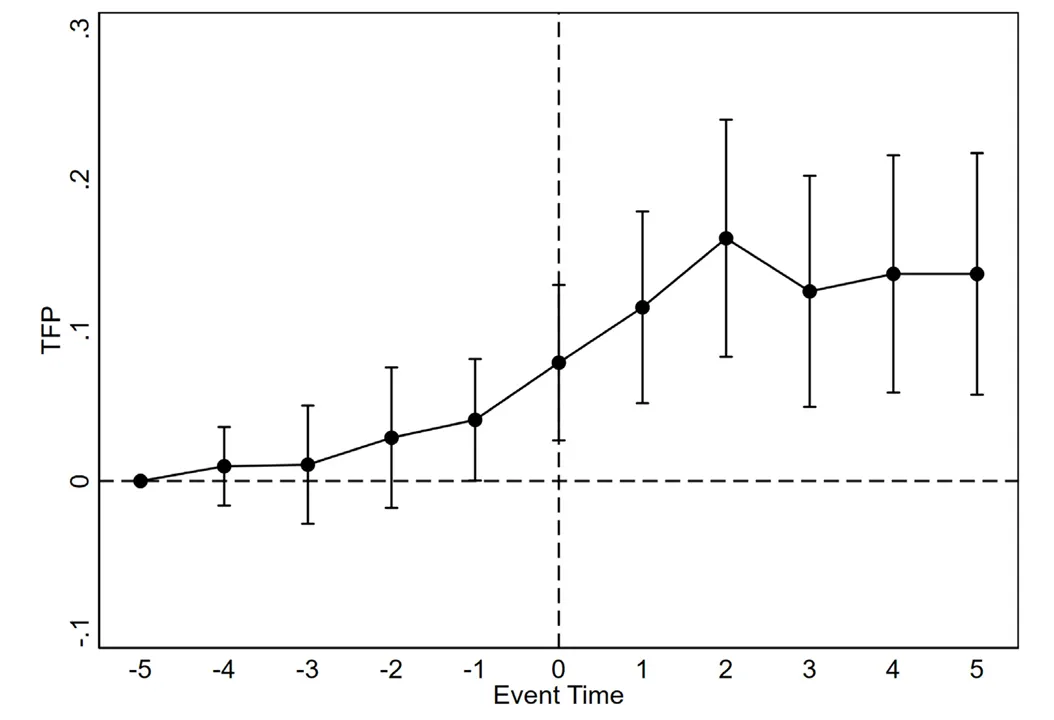

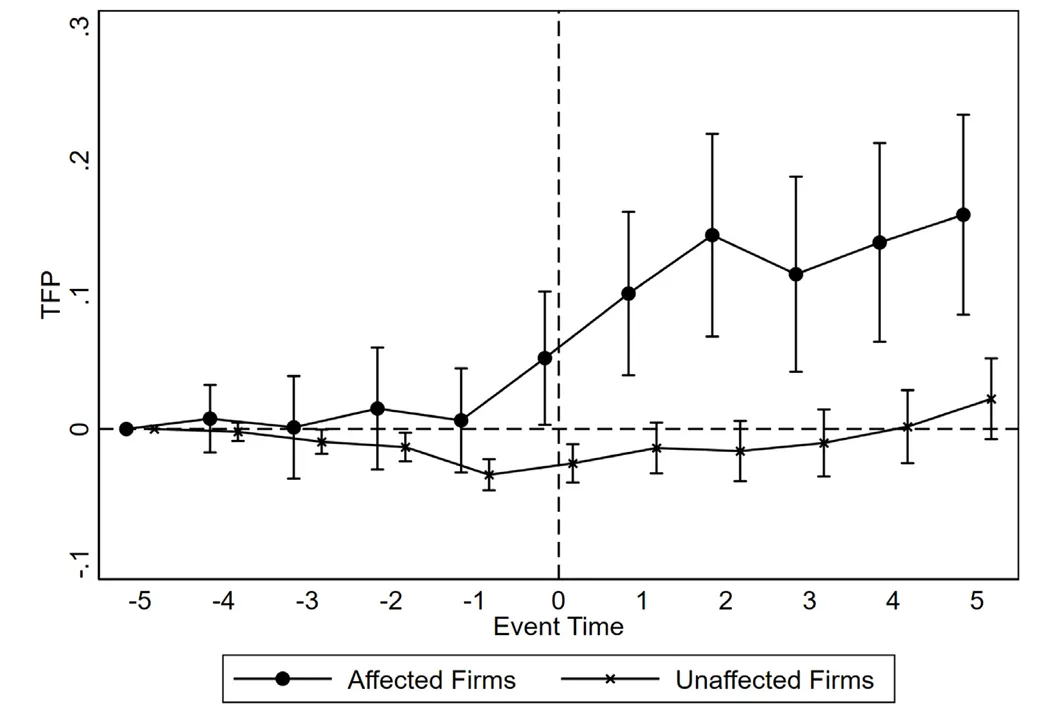

2. 企业生产率的变化

研究发现,受影响的公司削减投资并进行重组,这与管理者因应冲击而进行运营调整的行为一致,这可能会提高生产率。

结果表明: 受影响企业的生产率相较于对照组企业显著提升。从经济规模来看,受影响企业的TFP相较于冲击后的对照样本增加了10%–11%。为了便于解释,在第(4)列中,因变量是全要素生产率的百分位数。与匹配的对照组相比,受影响企业的生产率在冲击后的年份比冲击前的时期高出十个百分位。

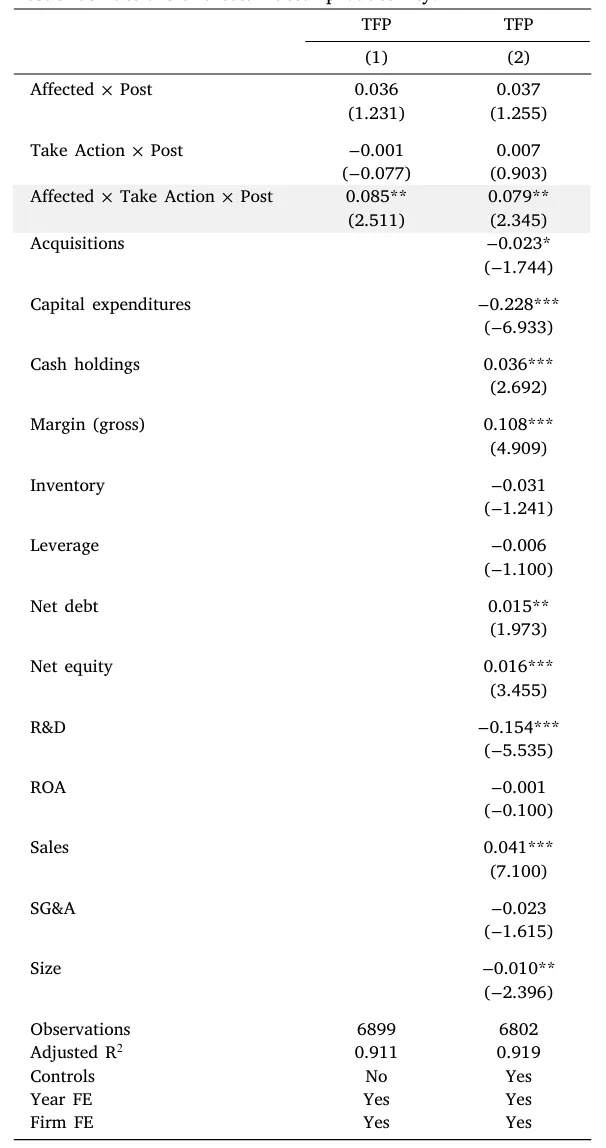

接下来,将生产率的提升与冲击后的经营活动变化联系起来。通过估计以下模型来评估减少投资或发生重组费用的公司是否提高了更多的生产率: 其中,Take Action是一个指标,表示公司在冲击后进行重组或削减投资。如果重组或减少投资与公司生产率的提升相关,系数应该显著为正。

其中,Take Action是一个指标,表示公司在冲击后进行重组或削减投资。如果重组或减少投资与公司生产率的提升相关,系数应该显著为正。 结果表明: 生产率的提升是由于运营上的变化实现的。此类运营变化更可能发生冲击之后。

结果表明: 生产率的提升是由于运营上的变化实现的。此类运营变化更可能发生冲击之后。

3. 报告质量与企业生产率

迄今为止的结果表明,受影响企业在冲击发生后通过削减投资、调整用工和重组运营结构进行了积极应对,并相较于未受影响企业实现了更高的生产率。一个自然的问题是:为何部分企业能够将外生冲击转化为更高效的资源配置,而另一些企业则未能做到这一点。

接下来,我们考察企业的财务报告质量是否在这一过程中发挥了关键作用。本文所考察的供应链冲击本身是外生的,既不直接影响企业的生产率,也不影响其财务报告实践。相反,生产率的变化源于企业对该外生冲击的应对,而这种应对能力在很大程度上取决于企业事前的信息环境。因此,利用外生供应链冲击作为情境,我们可以识别事前报告质量较高的企业是否能够更有效地调整投资和运营决策,从而在冲击后实现更高的生产率表现。

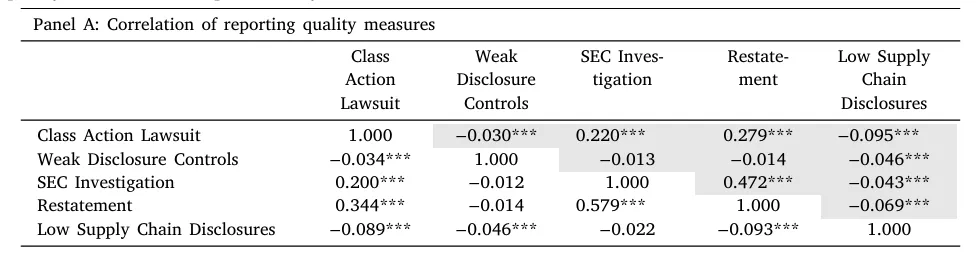

事前的财务报告质量指标:

如果与财务报告相关的集体诉讼开始发生在冲击发生前的五年内,则该指标赋值为1; 如果企业被存在2002年《萨班斯-奥克斯利法案》(SOX)的薄弱披露控制,则该指标赋值为1; 如果SEC在地震前五年内对该公司启动了与财务报告或披露问题相关的调查,则该指标赋值为1; 企业在冲击发生前存在故意虚假陈述,则该指标赋值为1; 引入以下初始种子词:“supply”、“supplier”、“supply chain”、“procurement”和“procure”。然后,训练一个Word2Vec模型,以识别与这些种子词相关的词向量。使用这些词的加权计数对每份10-K报告进行评分。  结果表明: 面板A表明,集体诉讼、SEC调查和重述三项指标之间呈现正相关,而薄弱披露控制和低供应链披露则与其他报告质量指标存在负相关。

结果表明: 面板A表明,集体诉讼、SEC调查和重述三项指标之间呈现正相关,而薄弱披露控制和低供应链披露则与其他报告质量指标存在负相关。

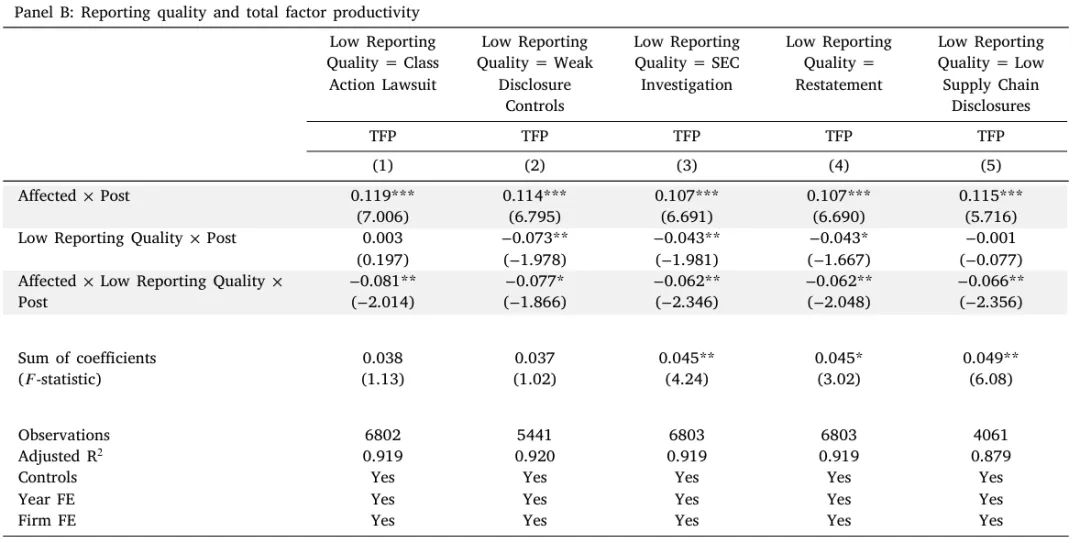

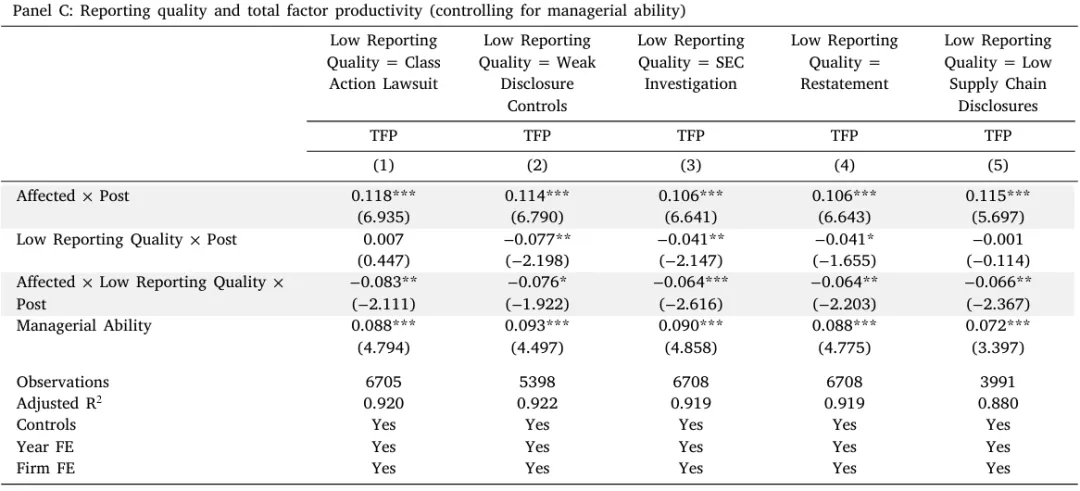

结果表明: 面板B表明,当事前的报告质量低时,受影响企业的全要素生产率增量明显较低。

结果表明: 面板B表明,当事前的报告质量低时,受影响企业的全要素生产率增量明显较低。 结果表明: 面板C表明控制管理能力的衡量后,结果与面板B相似。

结果表明: 面板C表明控制管理能力的衡量后,结果与面板B相似。

4. 报告质量与企业生产率:渠道分析

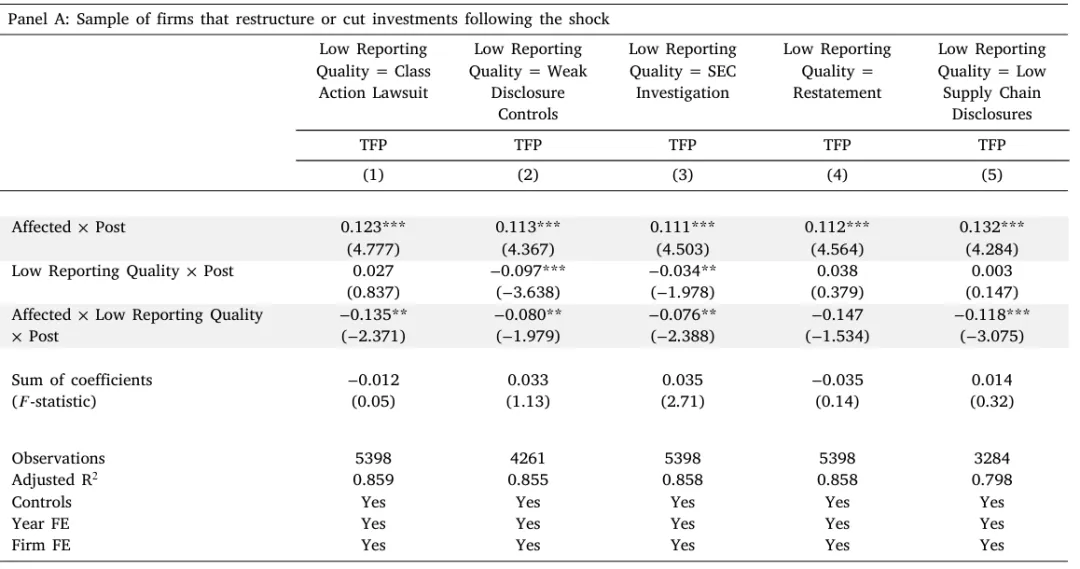

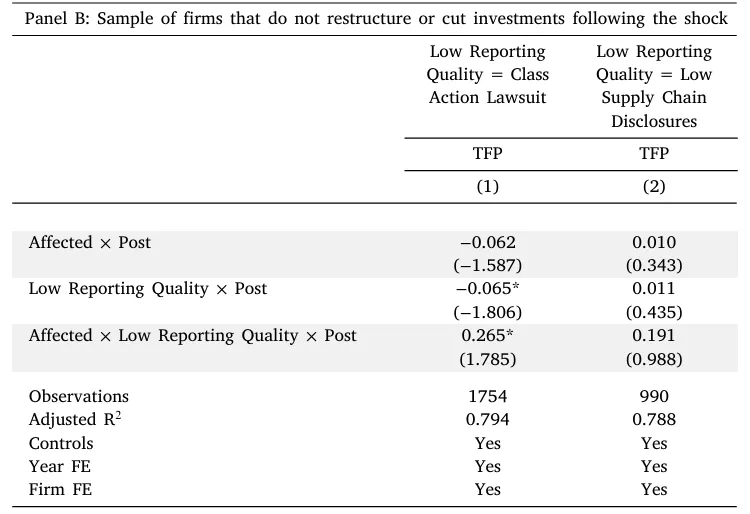

考察会计和披露质量指标与TFP之间的关系是否在那些发生冲击后重组费用或大幅削减资本支出、研发及销售管理费用的企业中更加明显。受冲击影响最大的企业将最有动力充分利用现有信息来提升生产率水平。 在表8中展示了这些分析,将样本分为在冲击后进行重组或削减投资的公司(表8,面板A)和未进行此类操作的公司(表8,面板B)。

在表8中展示了这些分析,将样本分为在冲击后进行重组或削减投资的公司(表8,面板A)和未进行此类操作的公司(表8,面板B)。

结果表明: 更高的会计质量和更完善的信息披露有助于公司在采取措施(如重组或缩减投资)时提高生产率。结果与报告质量更高能够促进供应链冲击后的生产力增长的观点一致。

结果表明: 更高的会计质量和更完善的信息披露有助于公司在采取措施(如重组或缩减投资)时提高生产率。结果与报告质量更高能够促进供应链冲击后的生产力增长的观点一致。

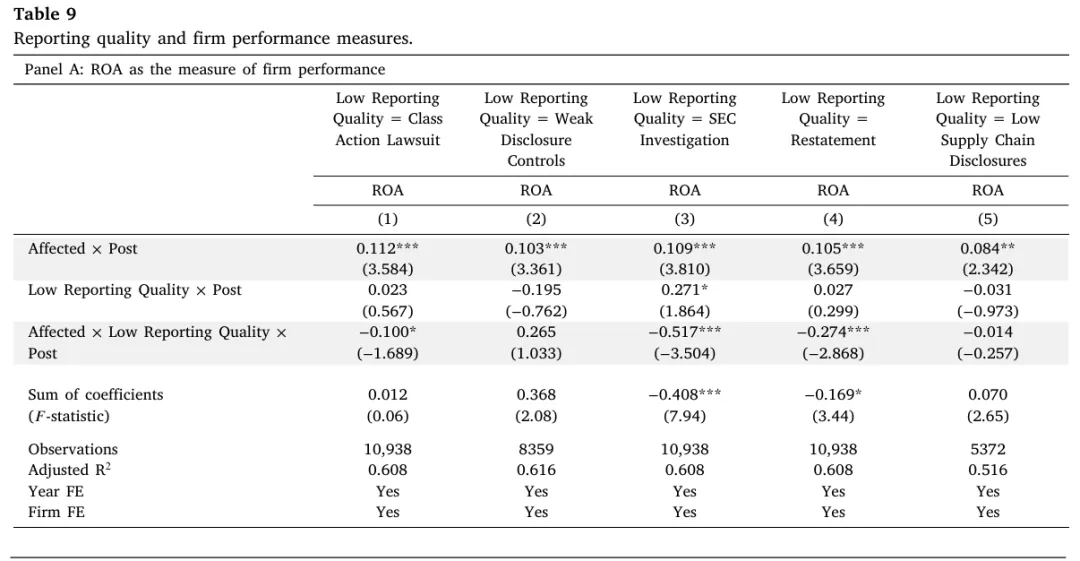

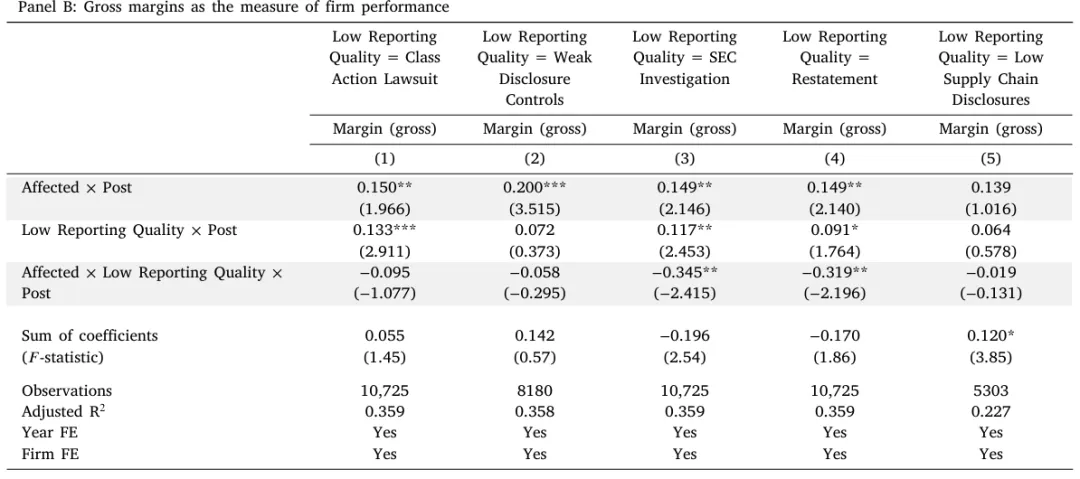

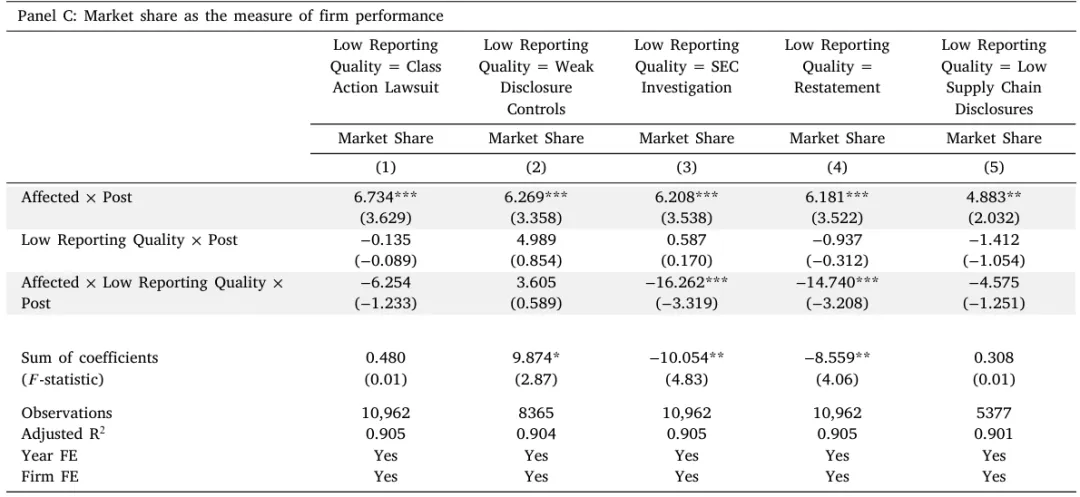

5. 报告质量与冲击后的表现

考察拥有更高质量会计和信息披露实践的企业在经历供应链冲击后,是否更能够应对竞争压力,因为这些企业更能够实施提高全要素生产率的措施。

结果变量:(1)ROA;(2)毛利率;(3)市场份额

结果表明: 报告质量显著影响企业在冲击后的绩效表现。对于报告质量较高的企业,受冲击企业在事后相较于未受冲击企业实现了显著的盈利能力提升;而对于报告质量较低的企业,冲击并未带来绩效改善,甚至在部分情形下导致盈利能力显著下降。这表明,高质量的财务报告有助于企业在重大运营冲击下作出更有效的调整,从而改善后续经营绩效。

结果表明: 报告质量显著影响企业在冲击后的绩效表现。对于报告质量较高的企业,受冲击企业在事后相较于未受冲击企业实现了显著的盈利能力提升;而对于报告质量较低的企业,冲击并未带来绩效改善,甚至在部分情形下导致盈利能力显著下降。这表明,高质量的财务报告有助于企业在重大运营冲击下作出更有效的调整,从而改善后续经营绩效。

研究结论

基准结论:

当供应商受到重大自然灾害冲击(1999年台湾地震)时,企业会进行削减投资与重组等资源整合行为;且这些行为最终能够实现提升企业生产率的目标。

而部分受到冲击的企业能够提升生产率的主要原因在于其事前的财务报告质量较高。渠道分析:

将样本分为采取行动(削减投资或者重组等行为)以及未采取行动两组,发现在企业采取行动的组别中,高财务报告质量能够显著提升企业生产率。即更完善的信息披露有助于公司在重组或缩减投资时提高生产率。经济后果分析:

高质量的财务报告有助于企业在重大运营冲击下作出更有效的调整,从而改善后续经营绩效(ROA/毛利率/市场份额)。