少数股权价值,是现有管理和战略下,企业为股权投资人带来的未来现金流量的现值; 控股股权价值,是改进管理和战略后,企业为股权投资人带来的未来现金流量的现值; 少数股权价值和控股股权价值不能做加法,可以做减法; 控股权溢价,是改进管理和战略后企业价值与现有企业价值的差额 控股权溢价=V(新的)-V(当前)

| |

| |

|

实体现金流:不受资本结构/不受股利政策影响 股权现金流:受资本结构影响/不受股利政策影响

结论:数据假设相同,三种模型评估结果一致 股权现金流全部作为股利发放(股利现金流=股权现金流), 不意味着股利支付率是100%(股利现金流=净利润)

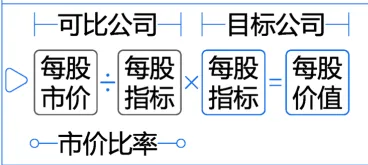

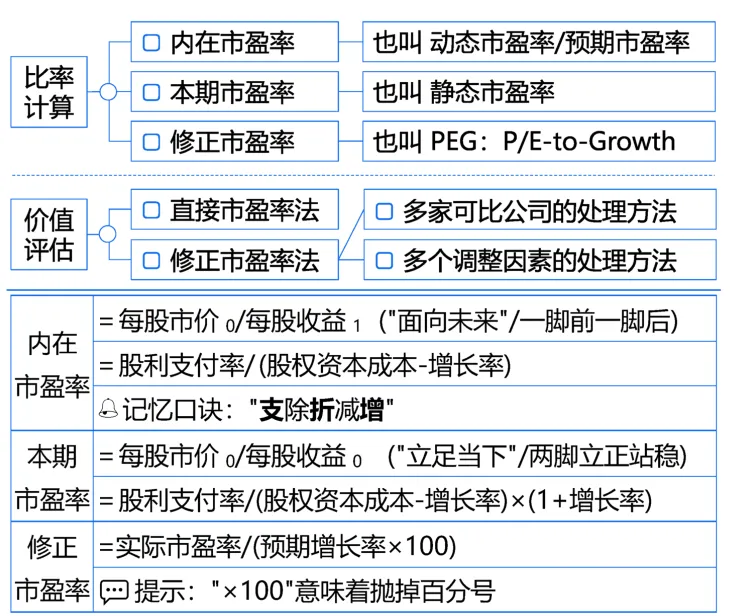

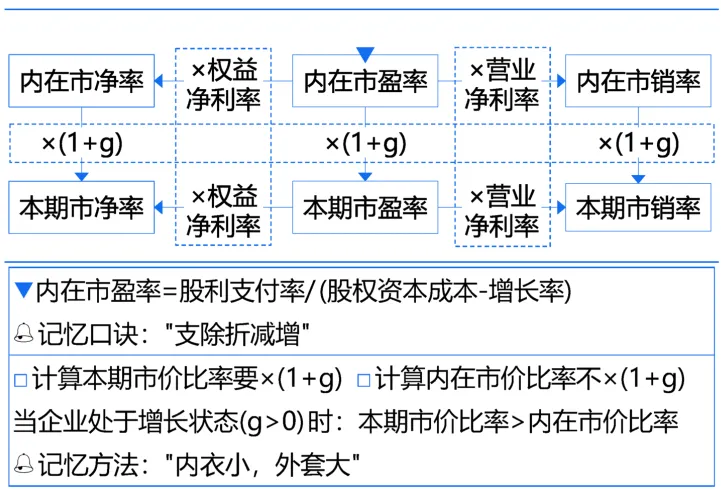

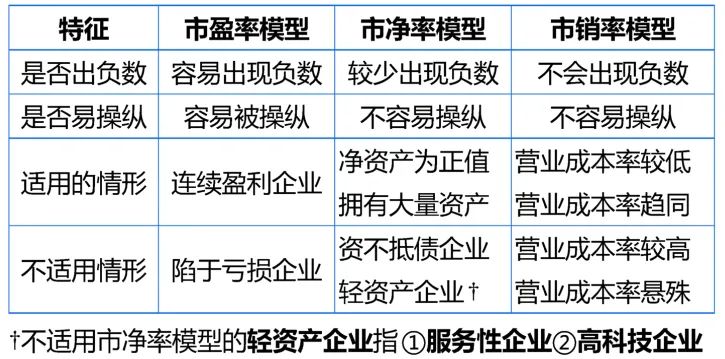

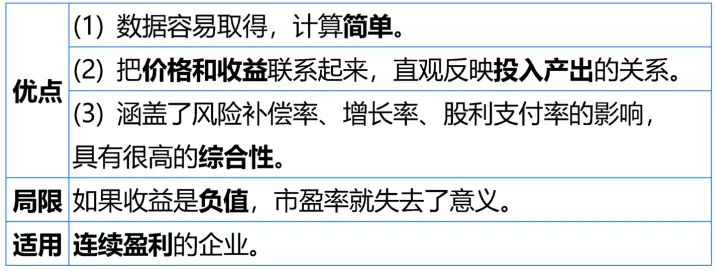

市盈率模型

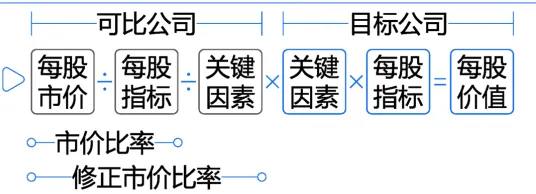

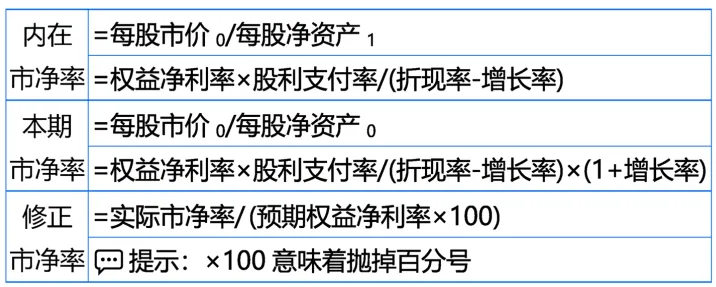

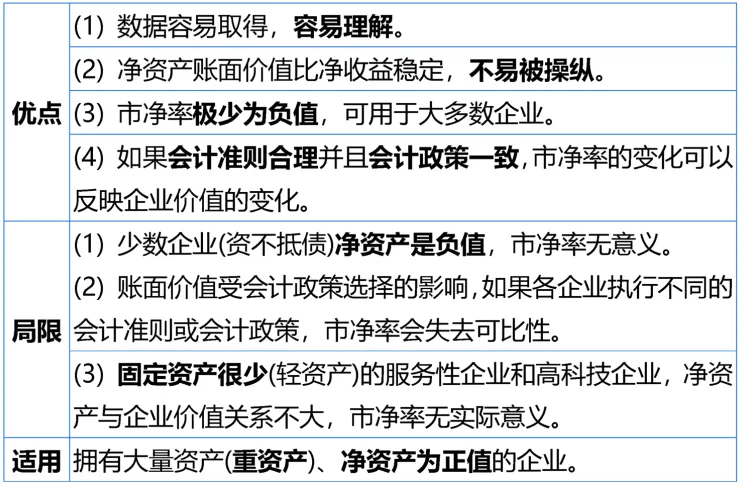

市净率模型

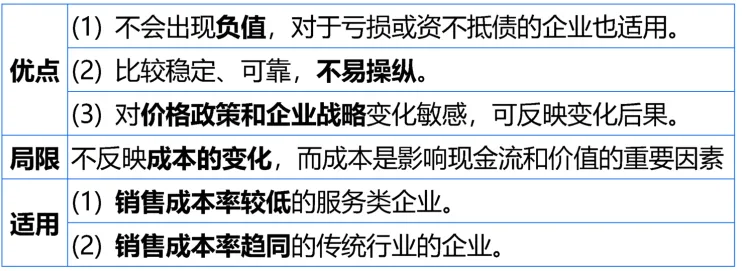

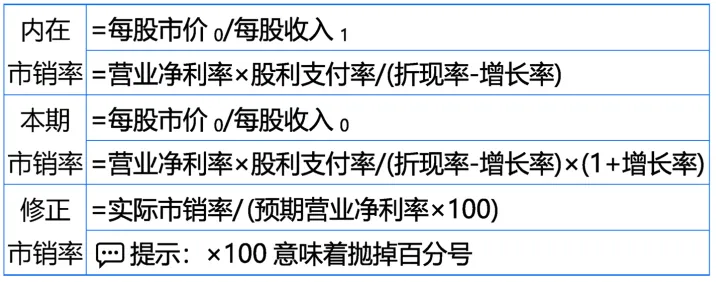

市销率模型