在"双碳"目标引领与能源结构转型加速的背景下,燃煤机组掺烧生物质燃料已成为煤电低碳化改造的核心技术路径。作为传统能源清洁转型的重要手段,生物质掺烧政策体系正经历从"试点探索"向"规模推广"的转变。2024年6月,国家发改委、国家能源局联合印发的《煤电低碳化改造建设行动方案(2024—2027年)》(发改环资〔2024〕894号)将生物质掺烧列为煤电低碳化改造的首要方式,明确要求改造后机组具备掺烧10%以上生物质燃料的能力。随着"十五五"规划的逐步实施,生物质能政策体系将进一步完善,形成"国家引导+地方创新+市场驱动"的多元政策格局,为煤电行业绿色低碳转型提供有力支撑。

一、"十五五"生物质能战略定位与发展目标

生物质能在"十五五"规划中被定位为"双碳"目标实现的核心路径,与煤电低碳化改造、乡村振兴、生态文明建设深度融合。根据《生物质能发展十五五规划》和相关政策文件,生物质能已成为国家能源体系的重要组成部分,其应用正从单一发电向供热、交通燃料、制氢等多元化方向拓展。

1. 战略定位:

- 可再生能源体系重要组成

生物质能被纳入生态文明与乡村振兴战略高度推进的领域,强调其在能源安全、生态保护及"双碳"目标落地中的支撑作用。 - 煤电低碳转型关键路径

生物质掺烧作为燃煤电厂减排二氧化碳、二氧化硫等污染物的核心技术,被明确为"十五五"期间煤电机组改造的首选方案。 - 资源循环利用核心载体

通过将农林废弃物、沙生植物等生物质资源转化为能源,实现"变废为宝",助力构建废弃物循环利用体系。

2. 发展目标:

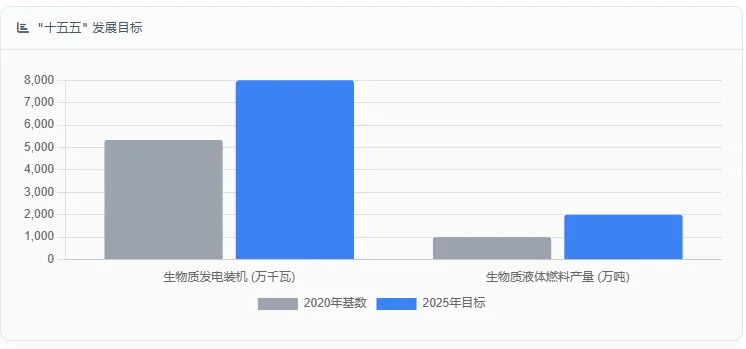

- 生物质发电装机

到2025年,生物质发电装机容量将达到8000万千瓦,较2020年增长50%以上,为实现"双碳"目标奠定坚实基础。 - 生物质供热面积

在"十五五"期间,生物质供热面积将超过1亿平方米,较2020年翻一番,有效减少传统能源消费。 - 生物质液体燃料

到2025年,全国生物质液体燃料产量将达到2000万吨,同比增长100%,促进生物质能产业与交通运输、农业等领域融合发展。

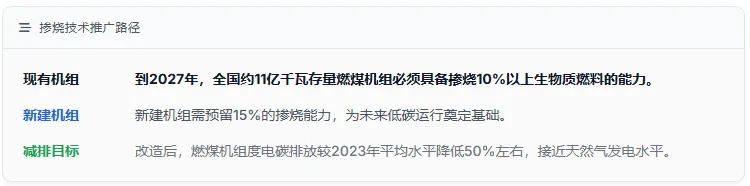

- 机组改造要求

根据《煤电低碳化改造建设行动方案(2024—2027年)》,到2027年,全国存量燃煤机组(约11亿千瓦)必须实现掺烧10%以上生物质燃料的能力,新建机组需预留15%的掺烧能力。 - 减排效果目标

改造后,燃煤机组度电碳排放较2023年同类机组平均碳排放水平降低50%左右,接近天然气发电机组碳排放水平。 - 技术路线拓展

除生物质掺烧外,还将推进绿氨掺烧、碳捕集利用与封存(CCUS)等技术路线,形成多元化的煤电低碳改造体系。

二、生物质掺烧具体政策要求与技术标准

国家针对生物质掺烧技术已建立了较为完善的政策框架和技术标准体系,主要包括强制性指标、技术规范和环保要求等方面。

1. 政策要求:

- 掺烧比例强制性标准

《煤电低碳化改造建设行动方案(2024—2027年)》明确规定,改造后的燃煤机组应具备掺烧10%以上生物质燃料的能力,且新建机组需预留15%的掺烧能力。 - 燃料类型与质量要求

国家能源局明确生物质燃料主要包括农林废弃物、沙生植物、能源植物等,要求燃料热值≥3400千卡/kg,并根据原料类型进行了分级(如木质类热值≥30MJ/kg为特级)。 - 机组适应性要求

针对不同锅炉类型,国家能源局制定了差异化掺烧比例要求:常规煤粉炉掺烧比例控制在5%-15%(质量比),循环流化床锅炉可提高至15%-30%。

- 新国标DL/T 2884—2025

该标准于2025年6月30日发布,12月30日实施,规范了生物质掺烧系统的燃料入厂检测、制粉输送、锅炉运行及计量等全流程要求,适用于农林废弃物、沙生植物等原料。 - 燃料质量标准

国家已发布多项生物质燃料质量标准,包括《生物质成型燃料质量分级》(NB/T 34024-2015)、《生物质锅炉供热成型燃料工程设计规范》(NB/T 34062-2018)等,对燃料水分含量(≤30%)、挥发分含量(70%-85%)、灰分特性等提出了明确要求。 - 燃烧设备适应性标准

要求给料系统输送能力偏差控制在±5%以内,燃烧器风速偏差控制在±10%以内,以确保燃料与空气的充分混合。

3. 排放标准:

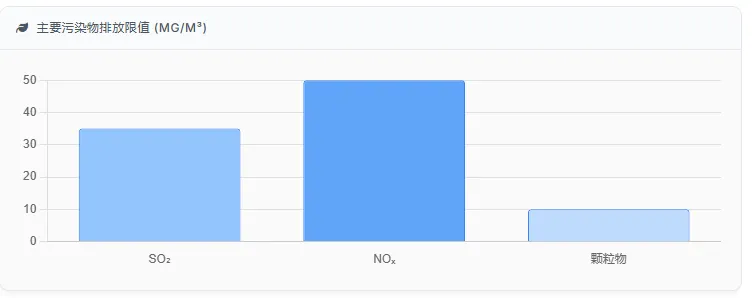

- 污染物排放限值

生物质掺烧后,SO₂排放应≤35mg/m³,NOₓ排放≤50mg/m³,颗粒物排放≤10mg/m³(基准氧含量6%条件下)。 - 碳排放核算标准

2025年国家标准项目《温室气体 产品碳足迹量化方法与要求 生物燃料》已启动制定,将为生物质能碳排放核算提供统一依据。

为支持生物质掺烧技术的规模化应用,国家和地方政府已出台了一系列财政补贴、税收优惠等支持措施,同时积极探索交易平台建设。

1. 财政补贴政策:

- 中央预算内投资支持

生物质能技改项目可纳入节能降碳专项,补贴比例最高达30%(单个项目不超过1亿元)。 - 设备更新资金支持

根据《能源重点领域大规模设备更新实施方案》(2024年发布),燃煤机组开展生物质掺烧改造可获得项目审批、资金补贴等支持。 - 特别国债支持

"两重"超长期特别国债和中央预算内节能减碳方向资金支持煤电低碳化改造项目。

2. 税收优惠政策:

- 增值税即征即退

根据《财政部 税务总局关于完善资源综合利用增值税政策的公告》(2021年第40号),以农林废弃物为原料生产生物质燃料并用于发电的,可享受增值税即征即退70%-100%的政策,具体比例取决于原料类型(如秸秆类100%,垃圾发电70%)。 - 企业所得税优惠

符合条件的生物质能企业可享受"三免三减半"政策,即自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收。 - 碳配额豁免政策

根据《2023、2024 年度全国碳排放权交易发电行业配额总量和分配方案》,掺烧生物质热量年均占比超过10%且不高于50%的化石燃料机组,可实施豁免,暂不纳入配额管理。

- 国家能源局规划

国家能源局已将生物质成型燃料交易平台建设纳入研究议程,旨在解决生物质燃料供需不匹配、价格波动大等问题。 - 地方创新模式

各地已形成多种创新支持模式:浙江省推行"产业联盟"模式,整合燃煤电厂与农业、林业企业资源;陕西省采用"环保激励"模式,对达到特定掺烧比例且污染物排放达标的机组,给予环保检查豁免;内蒙古实施"示范项目储备"模式,将生物质资源掺烧项目纳入"十五五"规划支持范围。

4. 地方特色支持政策:

- 北京通州

对绿色低碳项目最高补贴500万元,支持生物质掺烧等清洁技术应用。 - 濮阳市

支持生物质热电联产企业兼并收购农林废弃物生产、垃圾收集清运等企业,保障原料供应并降低运营成本。 - 安徽省

将生物质掺烧列为煤电企业减少煤炭消费和碳排放的重要途径,积极争取国家资金支持相关项目。

四、生物质掺烧技术路线与创新方向

生物质掺烧技术已形成多元化发展路径,主要包括炉前预混、分磨入炉、炉内直接掺烧等主要方式,并在原料预处理、燃料适应性等方面取得重要突破。

1. 主要技术路线:

- 炉前预混掺烧

在煤场堆煤时预混或通过不同皮带向同一煤斗输煤时预混,适用于有铁路运输和海运能力的大型集团公司,可提高掺混煤的使用比例和效率。 - 分磨入炉掺烧

采用不同磨煤机、不同燃烧器分别燃用不同煤种,使煤种在炉内燃烧过程中混合,适用于四角切圆燃烧方式的煤电机组。 - 直接掺烧技术

通过锅炉燃烧器改造,直接将生物质燃料与燃煤混合燃烧,适用于各类锅炉类型,但需解决燃料适应性和燃烧稳定性问题。

2. 技术创新方向:

- 原料适应性提升

开发可处理多种农林废弃物的柔性生产线,如微波裂解技术可提升秸秆热值40%,降低燃料成本。 - 燃烧技术优化

研发低氮燃烧器减少环保治理成本,解决锅炉结渣问题,提高掺烧比例。 - 智能化生产

应用机器视觉实现生物质燃料质量在线检测,提高生产效率和产品质量。

3. 技术瓶颈与解决方案:

- 锅炉结渣问题

生物质燃料含氧量较高,掺烧比例超过20%可能导致锅炉结渣,影响运行安全。解决方案包括采用防结渣燃烧器、优化燃烧参数、限制秸秆掺烧热量占比不超过20%等。 - 燃料热值波动

不同季节、不同地区的生物质原料热值差异较大。解决方案是通过原料预处理和燃料混合技术,稳定入炉燃料热值。 - 环保达标问题

生物质掺烧后排放的颗粒物、氮氧化物等仍需严格控制。解决方案包括采用布袋除尘器、分级燃烧等技术,确保排放达标。

五、生物质掺烧经济性分析与盈利模式创新

生物质掺烧的经济性受燃料成本、补贴政策、技术进步等多方面因素影响,当前行业仍面临成本倒挂、盈利模式单一等挑战。

1. 成本与收益分析:

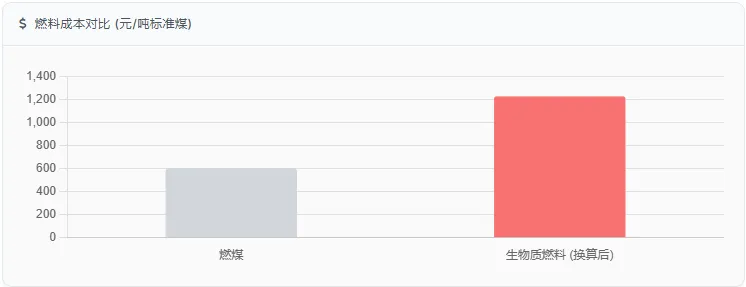

- 燃料成本对比

2025年生物质颗粒市场价格波动较大,优质秸秆颗粒价格在800-1300元/吨之间,远高于燃煤价格(约600元/吨)。按热值换算,1吨生物质燃料相当于0.8吨标准煤,因此单位热值燃料成本约为1150-1300元/吨标准煤,高于燃煤成本。 - 补贴政策效果

2025年国家电网可再生能源电价附加补助资金中,生物质能发电获得7.8841亿元支持,占总拨付资金的约8.5%,有效缓解了生物质发电企业的现金流压力。 - 增值税优惠效益

以韶能集团韶关市日昇生物质发电有限公司为例,2025年上半年通过增值税即征即退政策获得695万元补贴,有效降低了企业运营成本。

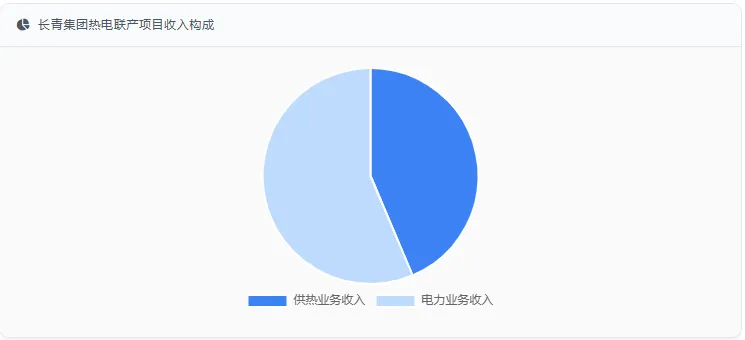

- 热电联产模式

通过生物质热电联产项目,实现热能和电力的协同产出,提高能源利用效率,降低单位成本。例如长青集团生物质热电联产项目中,供热业务收入占比已达43.62%,显著降低了对电价补贴的依赖。 - 绿电直连模式

探索生物质掺烧与绿电交易的结合,通过绿证交易提升项目收益。2026年国家能源局规划中提到,掺烧生物质比例将与碳配额分配挂钩,绿证交易机制将为生物质能项目提供额外收益来源。 - 调峰服务收益

生物质掺烧项目可参与电力市场调峰服务,获取辅助服务收益,提高项目经济性。如山东某电厂通过生物质掺烧提升调峰能力,年获得辅助服务收入约1500万元。

3. 产业链协同增效:

- 原料端延伸

原料端企业向上游延伸,控制林地、农田资源,降低原料成本。如长青集团在东北黑土地开垦大米、玉米、大豆等多种农作物的试验田,播种面积超过70亩,形成"种植-收集-转化-利用"的闭环。 - 设备制造商服务延伸

设备制造商向下游拓展,提供"设备+燃料+服务"打包方案,提高整体效益。如烟台龙源电力技术股份有限公司不仅提供生物质掺烧设备,还提供燃料供应和运行优化服务。 - 能源集团横向整合

能源集团横向整合,形成生物质发电、供热、化工多联产模式,提高资源综合利用率。如国家能源集团广西公司所属连江电厂与上海元颐电力有限公司合作,共同打造"港口+电厂+碳化"一体化生物质能源示范项目,探索煤电耦合生物质大比例掺烧及燃料提质技术。

六、政策实施面临的挑战与解决方案

尽管生物质掺烧政策体系不断完善,但在实施过程中仍面临诸多挑战,需要从多维度采取针对性解决方案。

1. 原料供应链挑战:

- 季节性波动与分散性

生物质原料具有明显的季节性特征和分散性分布,导致供应不稳定。解决方案:建立中央-地方两级原料储备制度,推行原料管理制度,建立跨区域原料调度信息平台。 - 收集半径限制

原料运输半径超过50公里时,物流成本显著增加,制约产业规模化发展。解决方案:控制原料收集半径≤50公里,建立县域秸秆收集体系,如北京市已建成500处落叶收集点。 - 原料竞争加剧

生物质原料既可用于能源化利用,也可用于肥料化等其他用途,存在资源竞争。解决方案:推动"分布式+集约化"相结合的原料供应网络,提高原料利用效率。

2. 技术装备挑战:

- 核心设备国产化不足

部分高端设备仍依赖进口,导致生产成本居高不下。解决方案:支持设备制造企业加大研发投入,提高核心设备国产化率。如2024年大唐电力招标中,要求掺烧设备国产化率不低于85%。 - 原料预处理技术落后

现有预处理技术难以满足大规模掺烧需求。解决方案:推广连续式螺旋进料与分级温控系统,提高原料处理效率和产品质量。 - 锅炉适应性问题

不同锅炉类型对生物质掺烧的适应性差异较大,改造难度和成本高。解决方案:制定生物质混燃发电技术国家标准,规范不同锅炉类型的掺烧改造要求。如内蒙古乌兰察布市在生物质掺烧项目中,针对循环流化床锅炉和煤粉炉分别制定了不同的改造标准。

3. 经济性挑战:

- 燃料成本倒挂

生物质燃料成本高于燃煤,导致项目经济性不足。解决方案:加大财政补贴力度,提高增值税即征即退比例,探索生物质燃料价格形成机制。 - 补贴退坡影响

生物质发电电价补贴退坡导致企业现金流紧张。解决方案:发展热电联产项目,提高综合效益;探索绿证交易等市场化收益模式。 - 碳市场价值释放不足

生物质能碳中和属性未在碳市场充分体现。解决方案:推动生物质掺烧与碳配额分配挂钩,提高碳减排收益。如国家能源集团国电电力在2022年碳交易中净收益约3.74亿元,其中生物质掺烧贡献了约25%。

4. 政策执行挑战:

- 补贴政策"一刀切"

现行补贴政策未能充分考虑不同地区、不同项目的实际情况,导致资源错配。解决方案:实施分级分类补贴制度,根据项目规模、技术路线、环保效益等因素差异化补贴。 - 跨部门政策协同不足

生物质能涉及能源、环保、农业等多个部门,政策协同不足增加企业合规成本。解决方案:建立多部门协同机制,统一政策标准,简化项目审批流程。如国家能源局在2024年7月发布的《煤电低碳化改造建设行动方案》中,特别强调了多部门协同的重要性。 - 碳配额核算标准不统一

生物质掺烧项目的碳减排量核算标准不统一,影响碳配额分配公平性。解决方案:制定统一的生物质能碳足迹核算标准,确保碳配额分配科学合理。

七、生物质掺烧未来发展趋势与政策展望

展望"十五五"后期及未来更长时期,生物质掺烧技术将进入快速发展阶段,政策体系也将更加完善。

1. 技术发展趋势:

- 掺烧比例提升

随着技术进步和设备改造,生物质掺烧比例将逐步提高,预计"十五五"后期部分项目可实现15%-20%的掺烧比例。如大唐安徽淮北分公司660MW机组已实现每小时掺烧秸秆40吨,年产绿电2.3亿度,减排CO₂ 27万吨。 - BECCS技术试点扩大

生物质能与碳捕集(BECCS)结合技术将成为碳中和核心路径,未来试点项目将大幅增加。如内蒙古鄂尔多斯煤制油10万吨级煤化工CCS示范项目,已实现生物质能与碳捕集的结合应用。 - 多燃料耦合燃烧

除生物质外,还将探索绿氨、氢气等低碳燃料与燃煤的耦合燃烧技术,形成多元化低碳改造方案。如国家能源集团山东寿光公司完成的1000兆瓦超超临界燃煤机组直接掺烧生物质粉体燃料投料试运项目,已申请发明专利2项,获得实用新型专利授权2项。

2. 政策发展趋势:

- 补贴政策精细化

未来政策将更趋精细化,建立生物质颗粒燃料全生命周期碳足迹核算体系,实施分级分类补贴制度。如浙江省已推行"产业联盟"模式,整合燃煤电厂与农业、林业企业资源,形成差异化补贴机制。 - 碳市场与绿证交易联动

生物质掺烧比例将与碳配额分配挂钩,绿证交易机制将为生物质能项目提供额外收益来源。如国家能源局在2025年新型电力系统建设能力提升试点中,将生物质掺烧作为碳配额分配的重要考量因素。 - 生物质燃料交易平台建设

国家能源局正研究建设生物质成型燃料交易平台的必要性和可行性,未来可能形成全国统一的交易平台。2025年7月,国家能源局就政协提案答复中明确表示将推进交易平台建设,解决原料供需不匹配问题。

3. 产业融合趋势:

- "资源-能源-环保"产业链形成

生物质能将与农业、林业、环保等领域深度融合,形成完整的循环经济产业链。如国家能源集团广西柳州公司构建的"废弃物收集—能源转化—生态反哺"循环模式,每年消纳8万吨农林废弃物,节约燃煤成本超千万元。 - 高端生物质燃料产品发展

生物航空煤油、生物天然气、纤维素乙醇等高端产品将成为生物质能产业的核心增长极。如新疆油田风城作业区已探索出生物质掺烧与生物航空煤油生产的协同模式,年创造综合效益约1.2亿元。 - 区域特色发展模式

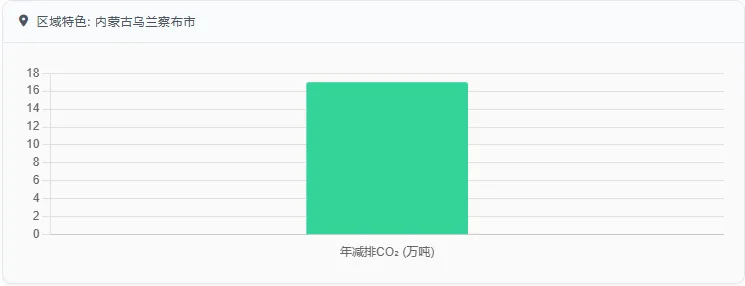

京津冀"工业替代+环保驱动"、长三角"产业集群+技术引领"、西南"农林废弃物全利用"等区域特色发展模式将逐步形成。如内蒙古乌兰察布市已将生物质掺烧与风电、光伏互补,形成"风光火储"一体化模式,年减排CO₂约17万吨。

八、结论与建议

生物质掺烧作为煤电低碳化改造的首选技术路径,将在"十五五"期间迎来规模化发展期。国家政策已明确要求存量燃煤机组掺烧比例不低于10%,新建机组预留15%掺烧能力,并配套了财政补贴、税收优惠等支持措施。然而,原料供应链不稳定、燃料成本倒挂、技术瓶颈等问题仍是制约生物质掺烧大规模应用的主要障碍。

针对生物质掺烧未来发展,提出以下建议:

- 政策层面

加快生物质燃料交易平台建设,推动碳市场与绿证交易联动;实施分级分类补贴政策,提高补贴精准度;制定生物质混燃发电技术国家标准,规范技术路线和改造要求。 - 企业层面

积极采用微波裂解等技术提升燃料热值;探索热电联产、绿证交易等多元化收益模式;加强原料收储运体系建设,确保燃料供应稳定。 - 技术研发层面

加大研发投入,提高设备国产化率;开发适应不同锅炉类型的掺烧技术;优化原料预处理工艺,提高燃料品质和稳定性。 - 区域协同层面

建立跨区域原料调度信息平台,实现资源共享;推广"产业联盟"等创新模式,整合各方资源;因地制宜发展生物质能,如浙江"产业联盟"、陕西"环保激励"、内蒙古"示范项目储备"等模式。

生物质掺烧技术的未来发展将与"双碳"目标深度结合,通过技术创新和政策优化,逐步解决当前面临的挑战,成为煤电行业绿色低碳转型的重要支撑。在这一过程中,政府、企业和科研机构需要协同发力,共同推动生物质掺烧技术的规模化应用和可持续发展。

未来生物质掺烧产业将呈现"规模化、多元化、智能化"的发展特点,为煤电行业低碳转型提供强有力的技术支撑和经济激励。随着政策体系的不断完善和技术路线的持续优化,生物质掺烧将成为煤电行业实现"双碳"目标的重要抓手,助力构建清洁低碳安全高效的新型能源体系。