一

棉纺织业——利润同比年内首次转负,利润率修复至年内最高

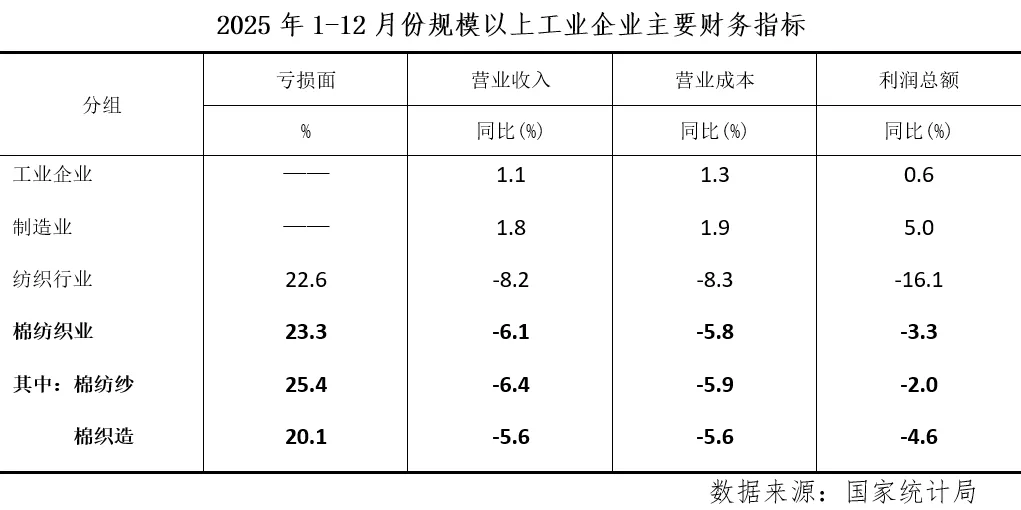

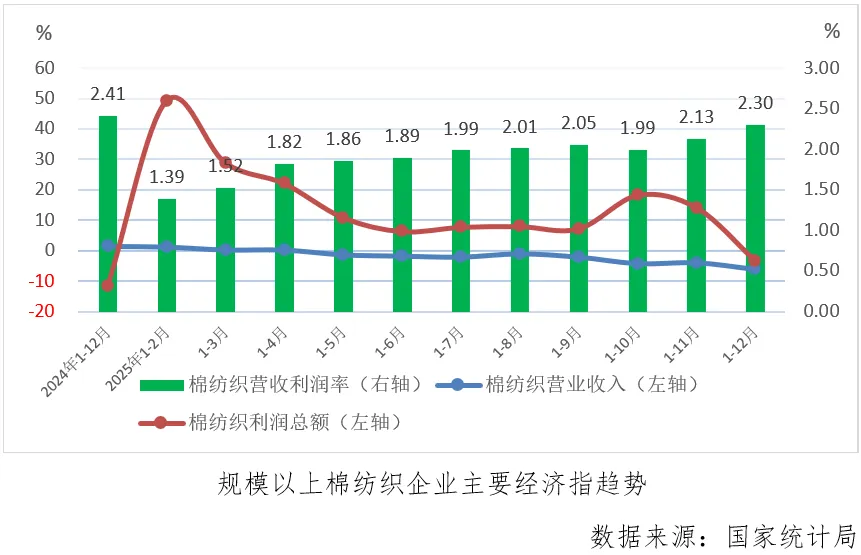

据国家统计局数据,2025年1-12月规模以上棉纺织企业营业收入同比下降6.1%,降幅较上月累计扩大2.2个百分点,利润总额同比下降3.3%,年内累计首次转为下降,利润降幅低于营收降幅致利润率延续修复达到2.30%,为全年月度累计最高值。

1-12月份,规模以上棉纺织企业与纺织行业企业相比,亏损面略高出0.7个百分点,营业收入、营业成本及利润总额下降幅度更低,尽管营业收入利润率已经修复至全年最高点,但仍低1.2个百分点,更高的资产负债率和产成品存货周转天数对经济运行持续影响,棉纺纱和棉织造的应收账款平均回收期分化严重,棉织造明显偏高达到70.0天。

(一)营业收入——棉纺纱和棉织造降幅均扩大

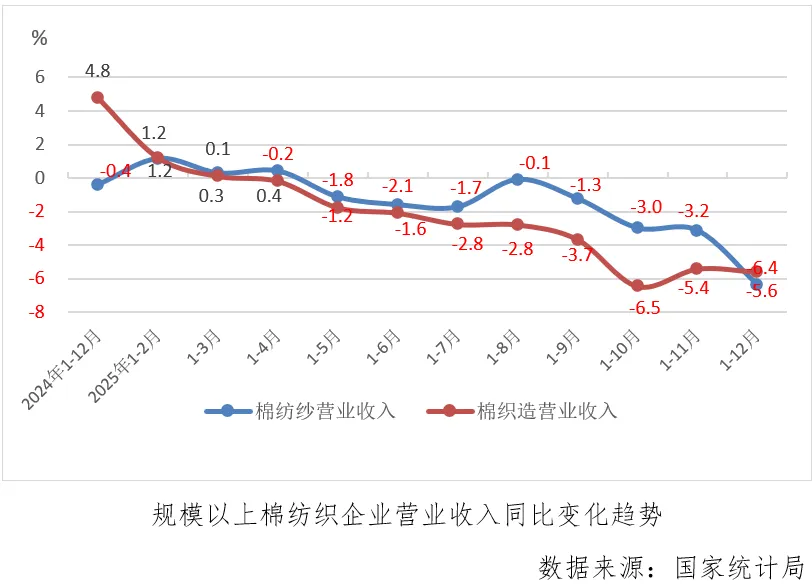

1-12月份,规模以上棉纺织企业营业收入同比下降6.1%,连续8个月累计下降,降幅较上月累计扩大2.2个百分点,其中棉纺纱和棉织造下降幅度分别为6.4%和5.6%,棉纺纱较上月累计扩大3.2个百分点,棉织造较上月累计扩大0.2个百分点。

(二)利润总额——棉纺织累计同比首次转负,棉织造降幅扩大

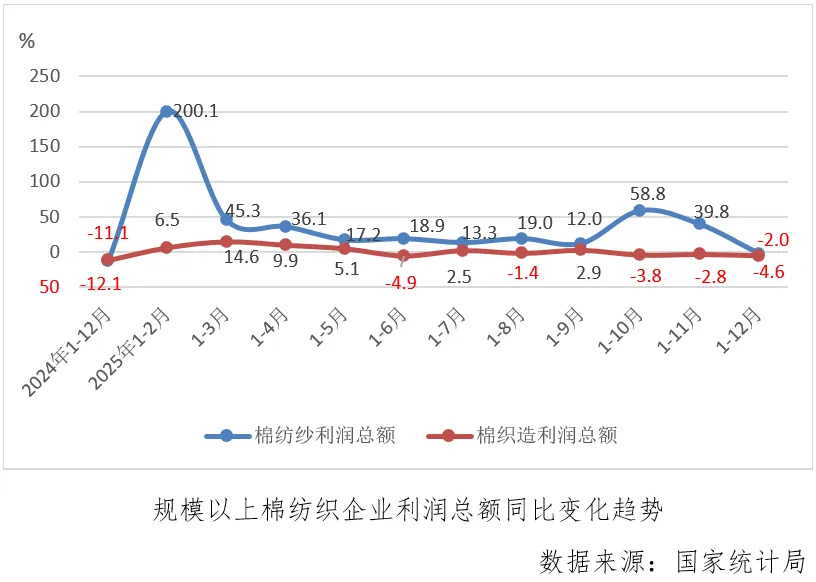

1-12月份,规模以上棉纺织企业利润总额同比下降3.3%,年内累计首次转为负值,其中棉纺纱利润总额同比下降2.0%,年内同比首次转为下降,棉织造利润总额同比下降4.6%,降幅较上月扩大1.8个百分点。

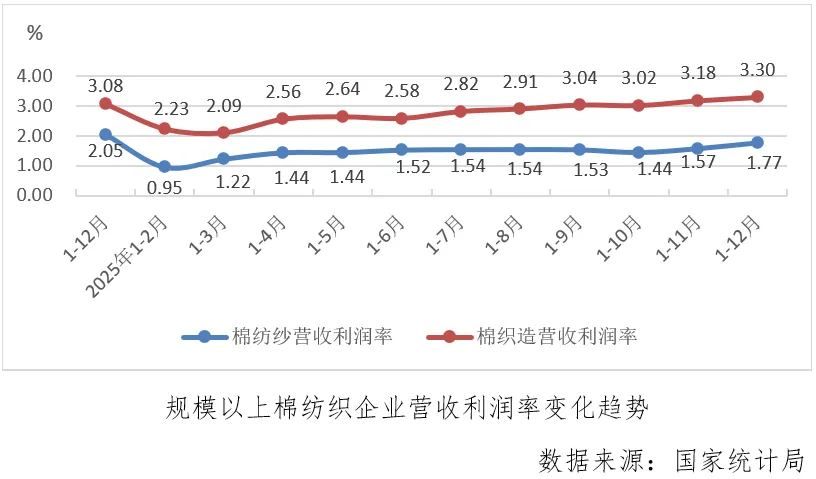

(三)营业收入利润率——棉纺纱和棉织造均升至年内最高点

1-12月份,规模以上棉纺织企业营业收入利润率为2.30%,较1-11月份扩大0.18个百分点,延续上升至年内最高点,其中棉纺纱利润率为1.77%,较上月累计扩大0.19个百分点,棉织造利润率为3.30%,较上月累计扩大0.11个百分点,棉纺纱和棉织造的营业收入利润率均升至年内最高点。

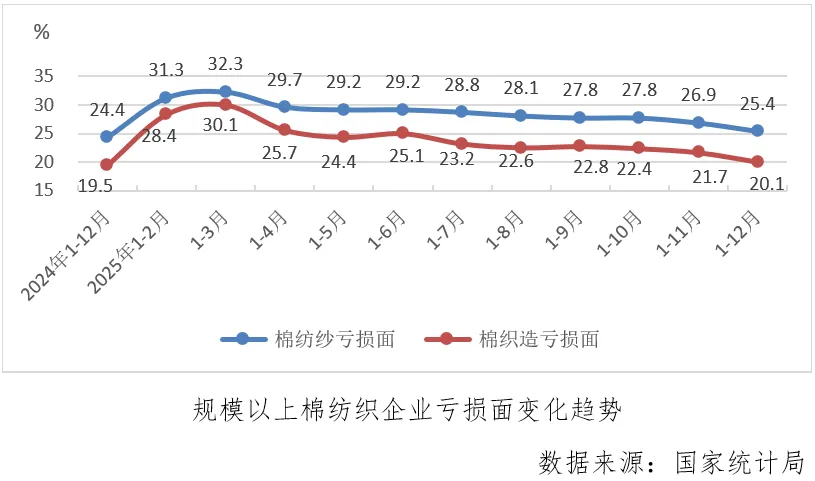

(四)亏损面——棉纺纱和棉织造均降至年内最低

1-12月份,规模以上棉纺织企业亏损面为23.3%,较1-11月份收缩1.5个百分点,继续降至年内最低点,其中棉纺纱亏损面为25.4%,较上月收缩1.5个百分点,棉织造亏损面为20.1%,较上月累计收缩1.6个百分点,棉纺纱和棉织造亏损面均继续收缩至年内最低点。

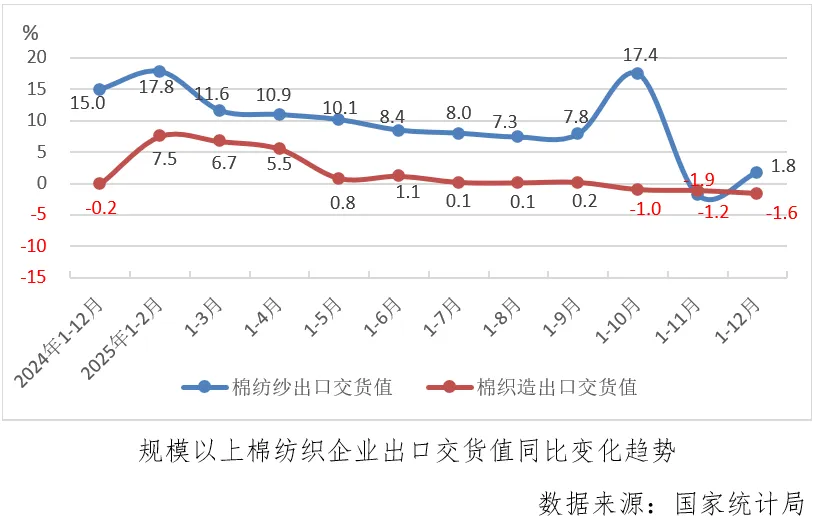

(五)出口交货值——棉纺纱由降转增,棉织造延续下降

1-12月份,规模以上棉纺织企业出口交货值同比下降0.6%,延续上月下降趋势但降幅有所收窄,其中棉纺纱同比增长1.8%,由上月累计下降转为增长,棉织造累计同比下降1.6%,降幅较上月累计扩大0.5个百分点。

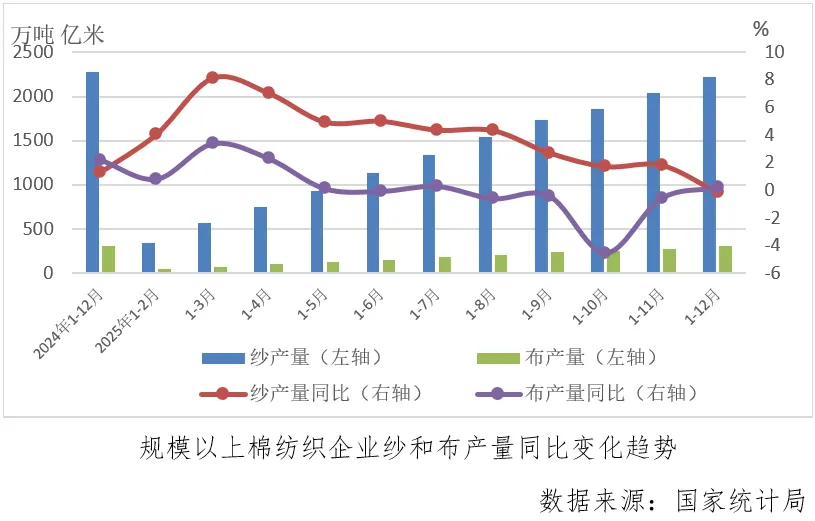

(六)产品产量——纱产量累计微降,布产量累计微增

1-12月份,规模以上纱产量为2215.8万吨,同比下降0.12%,由上月累计增长转为下降,规模以上布产量为306.7亿米,同比增长0.23%,由上月累计微降转为微增。

二

运行展望

2025年12月召开的中央经济工作会议指出:明年经济工作在政策取向上,要坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,提升宏观经济治理效能。会议为棉纺织接下来的发展提供了顶层战略规划和政策定调,强化了行业发展信心,为行业稳中向好发展提供了一系列的发展机遇。会议提出:要继续实施适度宽松的货币政策。为棉纺织继续创造了宽松的投融资环境,有助于保障棉纺织企业的现金流稳定和资金充裕。会议提出:坚持内需主导,建设强大国内市场。会议将内需工作放在2026年重点工作的首位凸显了内需的重要性,在全球贸易不确定性日益增加背景下,内需是保障棉纺织产业链平稳健康发展的基本盘。会议提出:制定实施城乡居民增收计划。扩大优质商品和服务供给。提振消费从供给端与收入端同时发力,将为棉纺织终端消费市场提供有力的内需保障。会议提出:制定全国统一大市场建设条例,深入整治“内卷式”竞争。反内卷仍是棉纺织行业未来的工作重点,深入整治“内卷式”有助于促进行业的盈利能力改善和经济运行好转。会议提出:坚持对外开放,推动多领域合作共赢。推动商签更多区域和双边贸易投资协定。棉纺织产业链当前对外依存度仍然较高,商签更多区域和双边贸易投资协定将有利于对冲整体国际经贸环境的不确定性。