近期热点

最高支持1000万元!北京重点培育储能等未来能源方向

最高支持1000万元!北京重点培育储能等未来能源方向

技术突破|飞轮储能与火电碳捕获协同运行,为高耗能场景低碳化按下加速键

技术突破|飞轮储能与火电碳捕获协同运行,为高耗能场景低碳化按下加速键

郑州公用集团与登封市政府签订中原能源(登封)压缩空气储能项目投资合作框架协议

郑州公用集团与登封市政府签订中原能源(登封)压缩空气储能项目投资合作框架协议

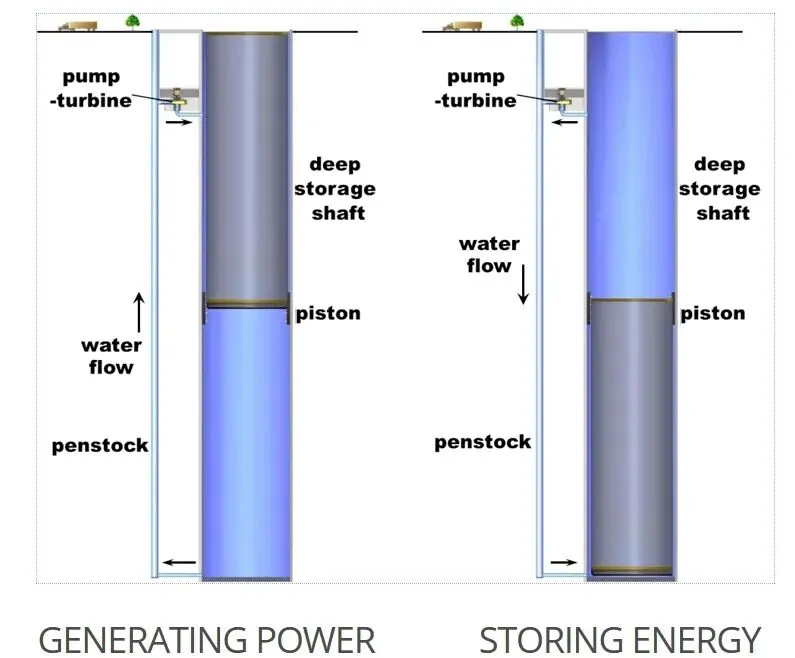

辽水新能朝阳压缩空气储能项目可研报告研讨会顺利召开

辽水新能朝阳压缩空气储能项目可研报告研讨会顺利召开

重磅备案!威海文登落地二氧化碳储能项目,开启多能互补新篇章

重磅备案!威海文登落地二氧化碳储能项目,开启多能互补新篇章

在双碳目标推动下,新能源装机规模持续攀升,光伏、风电的间歇性与波动性成为电网消纳的核心痛点,长时储能技术的规模化应用成为行业发展的必然要求。重力储能作为一种依托机械原理实现能量转换的新型长时储能技术,凭借安全可靠、寿命超长、场景灵活等优势,突破了抽水蓄能的资源限制与锂电储能的衰减难题,在2025年完成从技术验证到商业化并网的关键跨越后,2026年迎来政策与市场双重驱动的发展黄金期,成为万亿储能市场中极具潜力的新赛道。

技术迭代:多路线并行,核心瓶颈实现突破

重力储能的核心原理基于势能与电能的相互转换——用电低谷时通过电机将重力块抬升至高位,将电能转化为重力势能储存;用电高峰时重力块下落带动发电机发电,完成能量释放。这一看似简单的原理,曾因功率平稳输出、转换效率提升、建设成本降低的“不可能三角”问题,长期停留在实验室验证阶段。如今,国内企业通过技术创新实现核心突破,形成了多路线并行的技术格局,适配不同应用场景的同时,推动转换效率与系统稳定性迈上新台阶。

目前国内重力储能主流技术路线可分为三类:一是构筑物式,以中国天楹如东26MW/100MWh项目为代表,通过搭建百米级储能塔实现重力块的堆叠与升降,模块化设计支持灵活扩容,转换效率达80%;二是竖井式,以中国能建河北赤城一期60MW/360MWh项目为标杆,利用人工深井实现重力块的垂直运行,节省地面空间且运行更稳定,单机功率与项目规模均创世界第一;三是单通道循环式,北京石岱重储研发的该技术实现全球首个垂直结构单通道循环运行,2025年11月嘉兴湘家荡项目成功并网,成为国内唯一掌握该技术的企业,其转换效率超70%以上,且打破了“不可能三角”,实现功率、效率与成本的平衡。

值得关注的是,重力储能的技术创新还体现在材料与资源利用的优化上,不仅可采用高强度复合材料制作重力块,还能利用垃圾焚烧底渣、建筑垃圾等制备重力块,实现“变废为宝”,进一步降低原材料成本。同时,AI算法的精准控制让重力块的升降与位移更具科学性,有效提升了系统的响应速度与运行稳定性,满足电网调峰调频的需求。

市场落地:从示范试点到规模化推进,商业化闭环形成

2024-2025年是重力储能商业化落地的关键节点,国内多个标杆项目陆续完成调试、并网,标志着该技术正式从实验室走向产业应用,其中三个核心项目入选国家能源局新型储能试点示范清单,成为行业发展的重要标杆。中国天楹如东项目作为全球首个百兆瓦级重力储能项目,2024年底完成设备安装调试,单次充放可输出10万度电,满足上千户家庭一日用电需求;中国能建赤城竖井式项目一期规划60MW/360MWh,远期规模达180MW/1080MWh,刷新了重力储能项目的装机纪录;北京石岱重储湘家荡单通道循环项目的并网,更是实现了我国在重力储能核心技术领域的全球领先。

龙头企业的布局加速了重力储能商业化闭环的形成,其中中国天楹成为行业标杆,不仅完成了瑞士Energy Vault技术的国产化转换,获得13项国家专利,实现核心设备与材料的全国产化,还形成了“技术授权+项目落地+风光配套”的完整商业模式。截至2026年初,中国天楹已与新疆、山西、吉林等多地签署15个重力储能项目协议,总规模近5GWh,远期规划突破8GWh,更锁定8GWh超级大单,按单GWh65亿元投资测算,总投资达520亿元,建成后可满足超500万户家庭的长时用电调节需求。其创新的“重力储能换风光指标”模式,通过配套储能项目获取风光装机指标,打通了新能源消纳与储能收益的双向通道,让重力储能的商业盈利逻辑彻底跑通。

从全球市场来看,2025年全球重力储能系统收入规模已达14.37亿美元,据QYResearch调研预测,2025-2031年行业复合增长率将达10.2%,2031年收入规模有望接近25.75亿美元,瑞士Energy Vault等国际企业也在加快技术输出,与印度等国达成合作,重力储能的全球市场布局已逐步展开。

政策赋能:长时储能成刚需,政策红利密集释放

重力储能的快速发展,离不开国家与地方层面的政策持续加持,2026年作为“十五五”开局之年,更是成为重力储能从“示范试点”迈向“规模化应用”的关键节点。国家发改委、能源局2025年8月印发的《新型储能规模化建设专项行动方案(2025-2027年)》,明确将重力储能列为创新技术示范方向,设定2027年全国新型储能装机达1.8亿千瓦以上的目标,带动直接投资约2500亿元,为重力储能的规模化发展划定了清晰路线。

地方政策则进一步细化落地要求,形成“全国开花”的支持格局:上海要求2025年起新开工集中式陆上风电需按不低于20%装机容量、4小时以上时长配置储能,2026年培育10家以上储能龙头企业;山东对重力储能等长时储能项目给予入库容量2倍折算、优先参与电力现货交易等激励;河南、内蒙古、新疆等新能源大省均明确要求新能源项目配套4小时以上长时储能,为重力储能创造了广阔的市场需求。

与此同时,政策对储能安全与收益机制的完善,进一步助推重力储能的市场拓展。华东能源监管局明确2025年底前淘汰老旧电化学储能设备,2026年起新建锂电储能电站需通过严格安全验收,而重力储能全程无化学反应,无爆炸、起火风险,完美契合电网安全要求;容量电价机制的完善,则让重力储能项目不仅能通过发电获取收益,还能依托调峰、备用等电网服务获得额外补偿,实现商业模式的闭环。

竞争优势:多维对比凸显价值,与主流储能形成互补

在储能技术多元化发展的背景下,重力储能凭借在寿命、安全、成本、场景适应性等方面的多维优势,与锂电储能、抽水蓄能形成差异化竞争,成为长时储能领域的核心选择。从寿命来看,重力储能核心为机械结构,充放电循环超10万次,使用寿命达30-50年且几乎无衰减,远超锂电储能5-10年的使用寿命;从成本来看,重力储能全生命周期成本不足锂电储能的一半,100MWh规模项目投资仅6.5亿元,建设周期1-2年,远低于抽水蓄能3-5年的建设周期与百亿级的投资规模;从安全与环保来看,重力储能无电化学腐蚀、无尾气排放,也不存在锂电储能的热失控风险与回收污染问题,还能实现建筑垃圾的再利用,契合双碳目标;从场景适应性来看,重力储能不挑地形、不依赖水源,平地、山体、废弃矿井均可建设,弥补了抽水蓄能受水资源与地理条件限制的短板。

当然,当前重力储能仍存在能量密度较低、转换效率仍有提升空间等短板,相同体积下储能容量远低于锂电储能,部分技术路线的转换效率略低于抽水蓄能。但从行业发展来看,这些短板正通过技术创新逐步改善,比如高能量密度重力块材料的研发、系统结构的优化,都在推动转换效率向90%逼近。未来储能市场将形成“短时长用锂电、长时大用重力、有水用抽水蓄能、调频用飞轮”的多元互补格局,重力储能将成为新能源基地配套、电网侧长时调峰、废弃矿区资源再利用等场景的核心储能技术。

行业挑战与未来趋势:提效降本为主线,规模化与多元化成方向

尽管重力储能迎来发展风口,但行业仍面临诸多挑战:一是行业标准仍需完善,目前国内仅出台两项重力储能并网相关标准,关于系统设计、设备制造、运行维护的全产业链标准尚未形成,一定程度上影响了规模化推广;二是核心部件国产化仍有提升空间,部分高精度传感器、智能控制系统仍依赖进口,需进一步突破技术瓶颈;三是市场认知度有待提高,相较于发展成熟的锂电储能与抽水蓄能,重力储能的产业布局仍处于初期,部分投资方对其技术稳定性与盈利性仍存疑虑。

未来,重力储能市场将围绕提效降本、规模化应用、多元化融合三大方向发展。在技术层面,企业将持续加大研发投入,推动单通道循环、竖井式等技术的效率优化,实现核心部件的全面国产化,推动单位千瓦投资成本从目前的3000元左右逐步下降,全生命周期度电成本稳定在0.3-0.4元/千瓦时;在市场层面,随着政策落地与示范项目的标杆效应,百兆瓦级重力储能项目将成为主流,新能源基地配套、电网侧独立储能、偏远地区微电网等场景将实现规模化布局,2026年国内重力储能将从“千万级”市场向“亿级”市场迈进;在产业融合层面,重力储能将与光伏、风电、氢能深度结合,形成“风光储氢”一体化系统,同时与锂电、飞轮储能结合打造混合储能方案,满足电网多场景的储能需求。

从产业生态来看,未来重力储能将逐步形成上游核心材料与设备制造、中游系统集成、下游项目运营的完整产业链,涌现出一批专注于重力块研发、智能控制系统设计的细分领域龙头企业,行业竞争将从技术验证向全产业链综合实力竞争转变。

作为长时储能领域的新晋“黑马”,重力储能凭借安全、长寿、灵活的核心优势,在技术创新与政策赋能的双重推动下,完成了从实验室到商业化的关键跨越。随着2026年长时储能成为新能源发展的刚需,重力储能的市场空间将进一步打开,成为推动新能源高比例消纳、构建新型电力系统的重要支撑。尽管行业仍面临标准完善、技术升级、市场培育等挑战,但随着龙头企业的持续布局与全产业链的协同创新,重力储能将在多元储能体系中占据重要地位,迎来规模化、高质量的发展新阶段,为双碳目标的实现注入新的动能。

行业聚焦

•开启物理储能黄金时代!CPE2026第三届中国物理储能大会暨展览会3月与您相约杭州~