关注SMM电线电缆

后台发送关键词:电工

免费领取电工会大咖发言PPT!

2025年已收官,全年精铜杆行业随铜价走势持续震荡,行业运行节奏反复波动。回顾这一年,精铜杆企业开工表现呈现怎样的特征?市场对于2026年行业又有着怎样的展望?

(一)下半年铜价创历史新高精铜杆行业遇成本需求库存三重困局

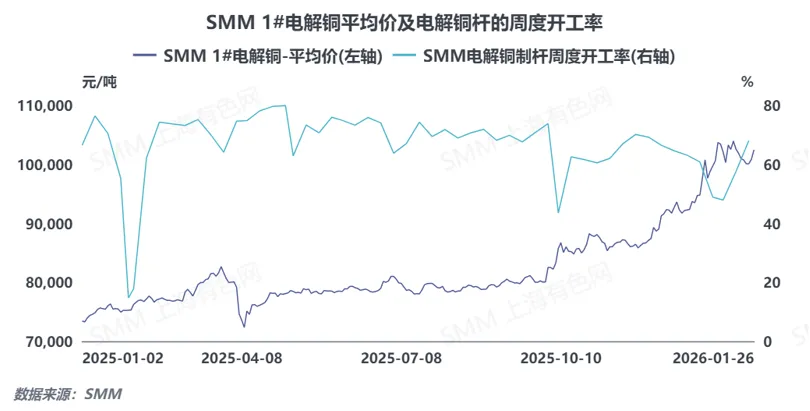

数据来源:SMM

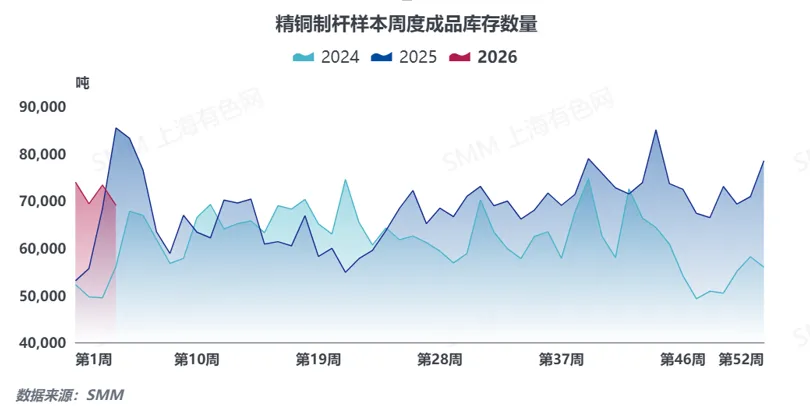

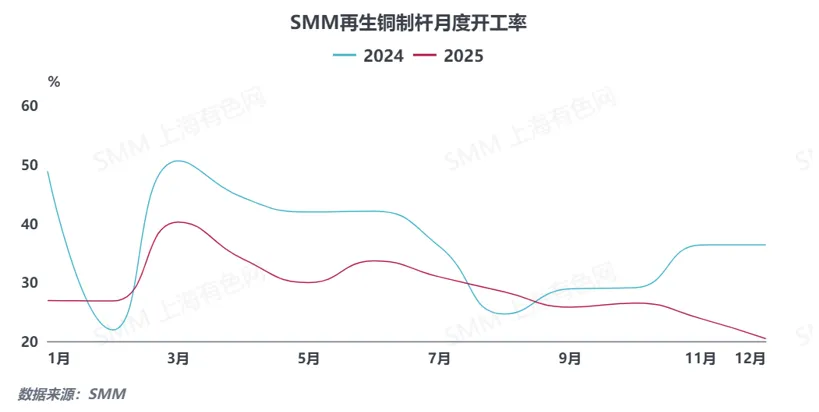

2025年,精铜杆行业产能严重过剩、供需关系失衡的核心矛盾贯穿全年叠加铜价剧烈波动,行业运行呈现明显的上下半年分化态势。上半年,受铜价跌停及光伏抢装带来的阶段性需求提振,行业开工率维持高位运行;下半年铜价开启陡峭上行,SMM1#电解铜均价突破10万元/吨关口并创下历史新高,原料端影响快速传导,下游线缆、漆包线市场需求不振、新增订单疲软,加工费持续承压,企业利润空间不断收窄,行业整体开工率长期处于正常水平以下。精铜杆开工与铜价走势呈现显著负相关性,随铜价走高逐步回落,充分体现出高铜价与弱需求对生产开工的双重制约。值得关注的是,铜价上涨前期,企业为维持市场份额暂保持常规开工,但下游采购需求持续收缩,成品库存已率先进入累库周期,下半年库存整体呈波动抬升态势,进一步加剧行业经营压力,最终陷入“需求疲软—库存高企—盈利承压”的阶段性困境。

数据来源:SMM

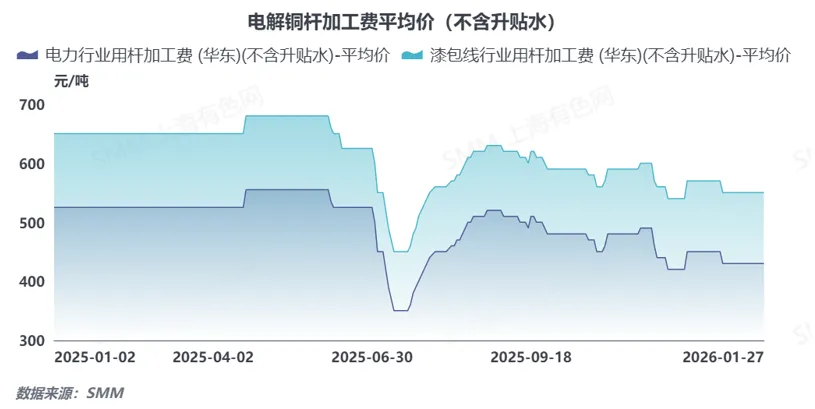

从加工费维度来看,2025年电力、漆包线行业精铜杆加工费波动显著。6月适逢半年度节点,企业冲刺生产任务叠加贸易商激烈竞争,加工费承压下探,月内甚至出现零加工费情况;半年度节点过后加工费逐步修复至正常水平,后续受铜价持续走高影响,加工费再度回落,展望2026年,精铜杆行业产能严重过剩、供需失衡的核心矛盾仍将持续,行业内企业为争夺有限订单,市场竞争将进一步加剧,内卷态势难以快速缓解,持续对加工费水平形成压制。因此SMM预期2026年精铜杆加工费整体仍将承压运行,延续偏弱下行的走势。

数据来源:SMM

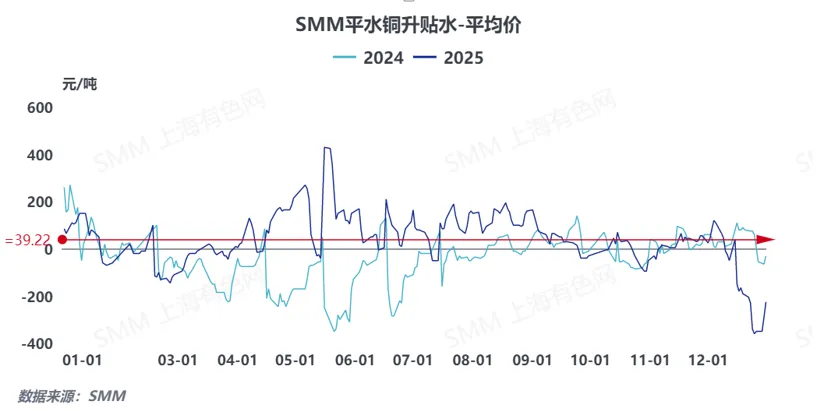

(二)2025铜市波动加剧精铜杆企业调整长单策略

2025年铜价呈现大幅波动走势,上半年4月出现跌停行情,9月起受LC价差套利空间再次显现、关税引发的非美地区供应紧张;同时矿端扰动,以及市场对新兴领域铜需求的高预期等多重因素驱动,铜价持续上行并连续创下历史高位。铜价的大幅波动,叠加国内铜杆行业产能严重过剩、供需持续失衡的行业现状,导致精铜杆行业现货与长单的定价逻辑发生转变。回顾2024年,多数时段现货升贴水大幅低于长单价格、精铜杆企业对接下游的长单业务深陷亏损,这一经营困境延续至2025年,尽管2025年SMM平水铜年均升贴水达到39.22元/吨,但其与和冶炼厂签订的长单报盘仍存价差,受此持续影响,在2026年长单签订阶段,精铜杆企业更倾向于签订浮动升贴水合约,或主动降低固定长单的签订比例来减少亏损。

数据来源:SMM

(三)铜价冲高精废价差扩大,再生铜杆对精铜杆冲击不及预期

沪铜主力合约价格持续冲高,理论上大幅打开了精废价差的替代空间,价差持续走扩也使得线缆企业萌生采购再生铜杆以降低成本的意愿,不少精铜杆企业因此担忧再生杆会对其市场形成挤压。但受反向开票政策执行扭曲、清理地方税收洼地带来的政策不确定性,叠加企业票据额度紧缺、资金链紧张等因素影响,再生杆企业生产与销售意愿始终疲弱,停产观望现象突出,行业开工率持续偏低,因此尽管铜价走高带动精废价差扩大,再生铜杆对精铜杆市场的实际冲击,并未达到市场此前的预期程度。

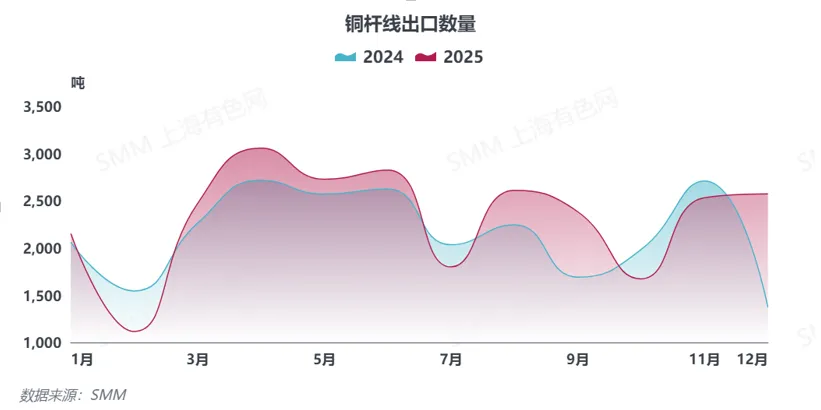

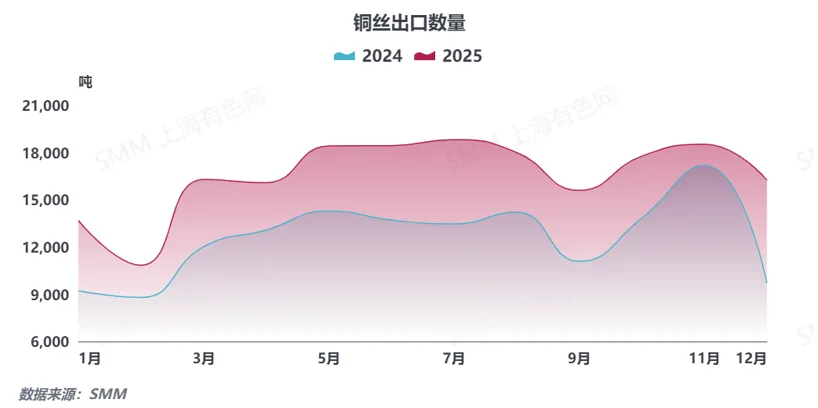

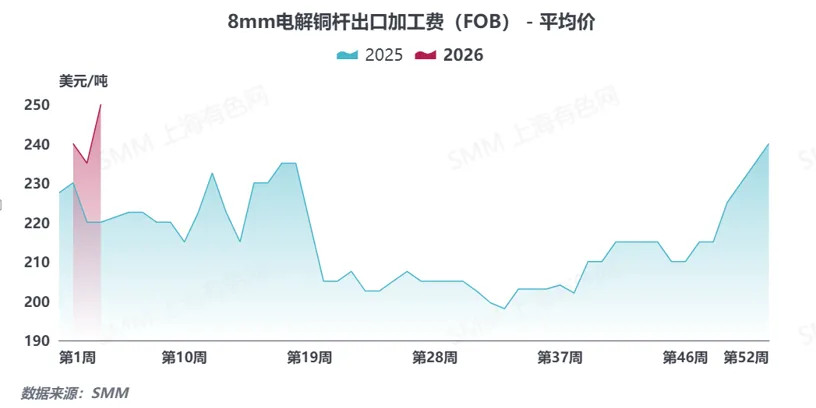

(四)贸易模式转型助力铜杆出口恢复2025年增量显著且未来可期

尽管前期受政策调整影响,国内主流铜杆出口企业出口量出现阶段性下滑,但随着行业贸易模式从一般贸易逐步转向加工贸易,多家企业积极布局出口业务,主动申请加工贸易手册,后续出口量逐步回归正常水平并实现小幅增长。2025年我国铜杆整体出口量较2024年增加约5万吨,展望2026年,国内铜杆行业仍处于国内需求偏弱、加工费竞争加剧的行业格局之中。伴随出口利润空间逐步扩大,更多企业加速拓展海外市场以寻求新的增长空间,2026年国内铜杆整体出口量有望保持小幅上升态势。值得关注的是,受进口铜原料成本攀升影响,当前国内8mm铜杆出口长单加工费虽有所上调,但上涨幅度不及市场预期。

综上所述,2025年精铜杆行业受铜价剧烈波动主导,全年运行节奏震荡反复,铜价大幅冲高叠加下游需求疲弱,致使行业加工费波动、盈利受限、库存高企,生产经营整体承压。展望2026年,铜价走势、下游需求复苏进程以及海外市场拓展成效,仍将是影响行业发展的关键因素,企业也将继续以更为灵活的经营策略,积极应对复杂多变的市场格局。

来源:SMM上海有色网,作者:侯佳琪。上海有色网原创信息未经授权,任何媒体、个人不得以任何形式传播、发布、复制。(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)部分内容有改动,如有疑问请文末咨询编辑。