特斯拉2025财报:营收首次下滑,股价为何不为所动?

特斯拉2025财报:营收首次下滑,股价为何不为所动?

当营收与净利润双双下滑成“首次”,当交付量连续两年走低却未改写市场热情,特斯拉到底凭什么稳住阵脚?1月29日深夜,特斯拉公布了2025年第四季度及全年财报:当季营收249亿美元,同比降3%;净利润GAAP口径仅8.4亿美元,同比降61%;全年营收948亿美元,同比降3%,non-GAAP净利58.6亿美元,同比降26%。在这份“史上最惨”成绩单里,马斯克却用AI与自动驾驶的长远愿景,为股价筑起了坚实防线。一、销量与财务概况

· 走低的交付与营收

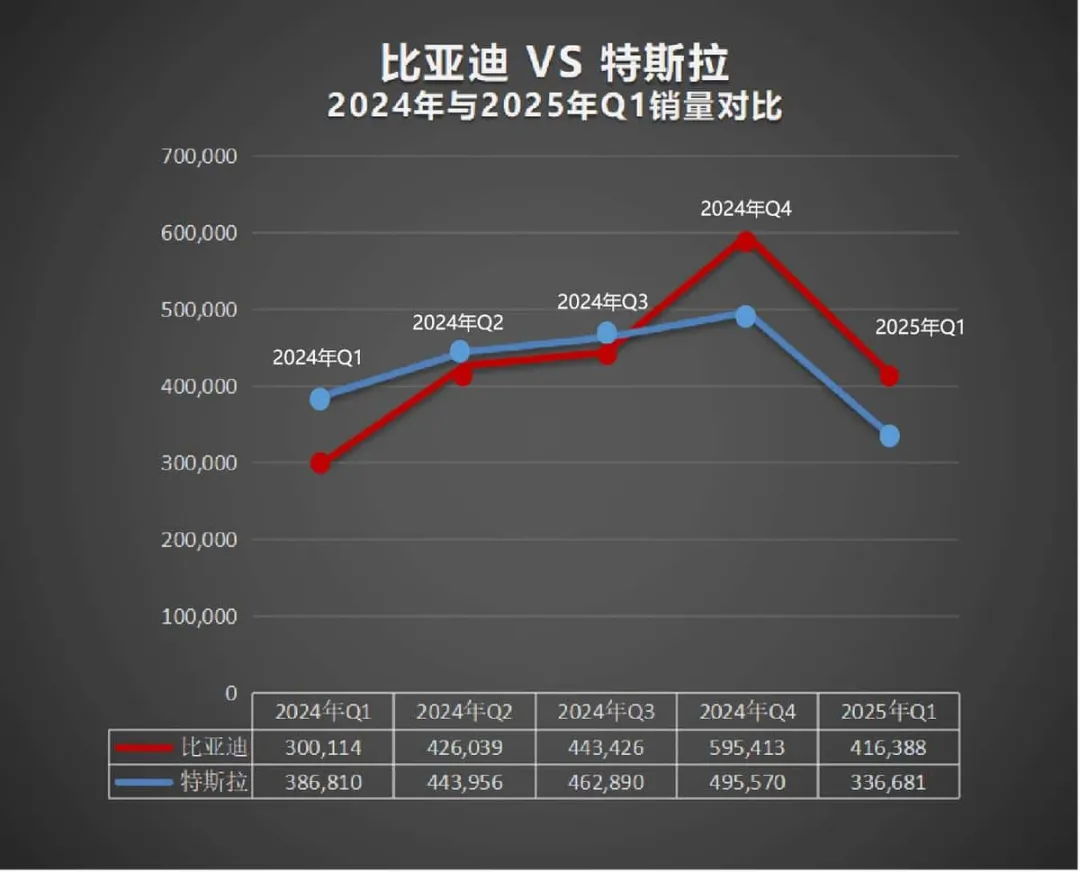

第四季度全球交付41.8万辆,同比降16%;全年163.6万辆,同比降9%。核心汽车业务收入176.9亿美元,同比降11%,全年695亿美元,同比降10%。在比亚迪以226万辆登顶之际,特斯拉首次丢失“全球最大电动车制造商”桂冠。· 资本市场的“小阳春”

尽管财报不佳,特斯拉美股仅微跌0.1%,盘中还因马斯克谈AI前景而一度跳涨4%。自2019年起,马斯克就强调“别用传统车企眼光看我们”,如今资本市场已然买账——汽车只是敲门砖,AI和机器人是未来。二、销量下滑的多重推手

· 美国市场透支效应

2024年出货激增后,美国年底需求回落;欧洲与中国市场,本土品牌补贴与价格战愈演愈烈。虽然Model 3/Y在韩国补贴后低至17.4万元,国内推出“7年超低息”,但单靠降价换量已难止住增长放缓。· 产品节奏与竞争加剧

Model S/X停产在即,CyberCab和Roadster却迟迟未现身。消费者等待过久,转而投向比亚迪汉、理想L系列等新秀,特斯拉“首发优势”被加速蚕食。· 成本与供应链压力

比特币投资波动拖累GAAP利润,全球通胀推高原材料与物流成本。LFP电池本土化虽降本,但在稀土永磁、高端正极硅碳等关键件上依赖外部,成本隐忧仍存。三、从卖车到卖“未来”

· FSD订阅:稳定经常性收入

2月起,FSD买断模式被替换为99美元/月订阅。截至财报,全球付费用户近110万,其中70%曾一次性买断。这不仅稳固了经常性收入,也为Robotaxi商业化打下用户基础。· CyberCab与TaaS蓝图

即将量产的CyberCab舍弃方向盘,只能自动驾驶上路,专注两座版Robotaxi。车主可将车辆接入特斯拉车队,分摊成本、共享收益,犹如“车版Airbnb”。· 规模化路径与监管挑战

奥斯汀车队已超500辆,计划扩展至达拉斯、休斯顿、凤凰城等地。但各州法规不一,新模式能否全国铺开,取决于审批速度和地方政策合作。四、200亿美元的史诗级布局

· 重金押注AI与机器人

2026年资本开支高达200亿美元,投向电池厂、CyberCab工厂、Semi与储能、Optimus机器人产线及自建TeraFab晶圆厂。马斯克称,这是“为史诗级未来做的长远布局”。· 现金与融资双轮驱动

账面440亿美元现金及短期投资可覆盖核心开支,管理层还将自动驾驶车队资产入池、寻求银行信贷,以支撑至少两年的高强度投资。五、Optimus与TeraFab的生死赌注

· 机器人量产三难题

第三代Optimus目标年产100万台,Model S/X产线改造后投向机器人生产,却面临“机械手自由度”“真实世界AI”“规模化制造”三大挑战。中国同行已凭供应链和成本优势快速追赶,特斯拉需在算法和工艺上继续领先。· 自建晶圆厂的护城河

TeraFab晶圆厂规划月产10万片,长远推至100万片,专供内部使用。马斯克警告:不自建晶圆厂就会受制于人。自有FAB不仅保障芯片供应,更是支撑FSD、Optimus及AI训练的基石。展望与思考

销量下滑确实加剧了短期财务压力,但并未动摇市场对特斯拉“未来故事”的信仰。若AI、自动驾驶与Robotaxi能在规模化、配套基础设施与监管许可上齐头并进,交付放缓反而将成为通往新盈利高地的桥梁;否则,高风险特质将被无限放大。你最看好哪条未来赛道?欢迎点赞、留言,我们一起讨论,也别忘了关注,获取更多深度解析。今天凌晨,特斯拉2025年第四季度及全年财报发布。一组数据为这家明星公司的历史画下了一道转折线:全年营收948亿美元,同比下降3%;全年GAAP净利润大跌46%。核心汽车业务收入连续第二年收缩,同比下滑10%。全年交付量163.6万辆,同比下降9%,连续两年下滑。然而,资本市场的反应却构成了巨大的认知反差。财报公布后,特斯拉股价仅微跌0.1%,稳稳站在430美元以上的历史高位。在马斯克于电话会上描绘AI与自动驾驶的宏伟蓝图时,股价甚至一度逆势上扬4%。回顾过去一年,在“美股七巨头”普涨的浪潮中,特斯拉是唯一一家在营收与利润双双下滑时,股价依然屹立不倒的公司。一些华尔街分析师开始调整他们的评估框架:特斯拉越来越不像一家靠卖车赚取稳定现金流的传统车企,而更像一家将未来押注于颠覆性技术、兼具高风险与高回报潜力的科技初创公司。当马斯克宣布投入史无前例的200亿美元资本开支,并让曾经的旗舰车型Model S和Model X“圆满谢幕”时,信号已经再清晰不过:对于当下的特斯拉,传统汽车的销量叙事,已经正式让位于未来的科技叙事。失速的2025:销量下滑的三重压力

特斯拉在2025年的销量疲软,并非单一因素导致,而是市场需求、产品周期与竞争环境共振的结果。第一重:主力市场疲软与需求透支。特斯拉CFO瓦伊巴夫·塔内贾将第四季度销量表现形容为“有趣”,并指出美国市场第三季度的销售激增,一定程度上提前消耗了年底的消费潜力。然而,更深层的挑战来自全球最大电动汽车市场——中国。2025年,比亚迪以226万辆的销量首次超越特斯拉,问鼎全球。在中国这个产品迭代以月计、竞争白热化的市场,特斯拉尽管推出了“7年超低息”等激进金融方案,试图降低购买门槛,但面对国产新势力在智能座舱、本地化服务、车型细分上的猛烈攻势,Model 3和Y的绝对光环正在减弱。持续的价格战在刺激短期销量的同时,也在无形中侵蚀品牌长期建立的溢价能力。第二重:产品矩阵的“青黄不接”。自Model 3和Y取得现象级成功之后,特斯拉未能及时推出具有同等市场号召力的全新大众车型。被寄予厚望的Cybertruck,其不锈钢车身带来的制造难题导致产能爬坡缓慢,且其极端的设计语言注定它属于小众玩家。原本承载品牌标杆任务的Model S与X,销量长期低迷,最终在本次财报中被宣告停产。主力产品进入生命周期后半段,而新爆款缺席,使得特斯拉在激烈的市场卡位战中略显被动。尽管在马来西亚、挪威等新兴市场取得增长,但难以弥补中美欧等核心市场的销量缺口。第三重:宏观经济与消费情绪的逆风。全球部分区域经济增长放缓、高利率环境抑制了大宗消费意愿,加之部分消费者对电动车续航焦虑、充电基础设施的顾虑仍未完全消除,共同构成了不利的宏观背景。特斯拉的增长神话,开始显露出对经济周期的敏感性。战略重心迁移:从“制造”到“服务”,从“硬件”到“软件”

财报数字刻画了过去的挑战,而马斯克在电话会上的演讲,则清晰地勾勒出特斯拉主动选择的未来——一条与传统汽车制造业渐行渐远的道路。核心转型:自动驾驶即服务(TaaS)。马斯克几乎未提及传统销量,所有热情都倾注于自动驾驶的未来。他宣布,除Roadster超跑外,未来特斯拉制造的车辆都将是自动驾驶汽车。定于今年4月启动量产的CyberCab是这一战略的物理载体。这款取消方向盘和踏板、仅限两人乘坐的车辆,被马斯克定义为“要么全自动驾驶,要么无法移动”。特斯拉车辆工程副总裁拉尔斯·莫拉维强调,市场需要开始将特斯拉视为“交通即服务”的提供商。这意味着,商业模式的根本转变:从一次性销售车辆获取收入,转向通过自动驾驶网络提供持续的服务订阅收入。FSD订阅制:打开软件收入的“水龙头”。自今年2月14日起,特斯拉将在全球范围内取消FSD的一次性买断选项,全面转向每月99美元的订阅模式。此举影响深远。财报首次披露,全球FSD付费用户约110万,仅占累计总交付量的12%,其中高达70%为买断用户。订阅制大幅降低了用户体验高阶智能驾驶的门槛,有望快速扩大用户基盘,将FSD从极客的玩具转变为一项稳定、可预测的经常性软件收入。这不仅是财务模型的优化,更是培育用户习惯、为未来自动驾驶服务网络储备海量用户的关键铺垫。监管:CyberCab规模化前的“最大变量”。马斯克坦承,美国各州对自动驾驶车辆的监管审批标准不一,是车队扩张的主要障碍。特斯拉的目标是在年底前将服务覆盖至约一半美国人口所在区域,但前提是“获得监管许可”。若审批进度滞后,则只能以城市或州为单位逐步推进。目前,其自动驾驶测试车队规模已“远超500辆”,并在得州奥斯汀进行了全无人驾驶运营的初步尝试。监管机构的谨慎步伐与特斯拉技术的激进迭代能否同频,将直接决定CyberCab的故事是快速走向现实,还是陷入漫长的合规博弈。200亿美元的豪赌:钱投何处?从何而来?

支撑这个宏大未来的,是一个惊人的投资计划:2025年资本开支高达200亿美元,达到华尔街此前普遍预期的一倍。这笔巨额资金的去向与来源,构成了本次财报的另一大焦点。马斯克直言,未来三到四年,制约特斯拉增长的唯一瓶颈“只会是芯片”。为此,特斯拉宣布将自建名为“TeraFab”的超级晶圆厂,初期规划月产能10万片晶圆,长期目标更是高达月产100万片,且全部用于内部需求。马斯克将这一决策提升至“生死攸关”的战略高度,认为若不能掌握AI芯片的自主生产能力,Optimus机器人与自动驾驶业务都将是无源之水。此外,特斯拉还向马斯克旗下的xAI公司投资20亿美元,其Grok大模型已集成于车载系统,旨在提升自动驾驶决策与工厂运营效率。随着Model S/X停产,其生产线将被改造用于生产Optimus人形机器人。马斯克设定了年产100万台的宏伟目标,并透露第三代原型机将在几个月内发布。他承认中国公司是“最强劲的竞争对手”,中国在AI与制造方面优势明显,但坚信特斯拉在机械手灵巧度、现实世界AI算法与大规模量产能力三方面的综合实力领先全球。然而,从实验室的精巧原型,到稳定、可靠、成本可控的百万台级量产产品,其间需要攻克的技术工程化、供应链管理、质量控制等难题,远比推出一款新车型更为复杂。计划新建的6座工厂,覆盖了从上游锂矿精炼、LFP电池生产,到CyberCab、Semi卡车制造,再到Megapack储能系统及Optimus机器人的完整链条。这展现出一个高度垂直整合、旨在掌控核心资源与制造环节的工业帝国蓝图。200亿美元中相当一部分将用于自动驾驶车队的组建与运营基础设施的建设,这是实现TaaS愿景的物理基础。资金来源:审视财务稳健性的窗口。面对如此庞大的开支,特斯拉CFO塔内贾表示将优先动用公司账上超过440亿美元的现金及等价物。此外,也考虑以未来形成的自动驾驶车队资产为抵押进行债务融资。然而,在核心汽车业务造血能力阶段性减弱的背景下,持续巨额的资本开支是否会对公司的现金流造成持续压力,甚至在未来某个时点触发股权融资需求,是投资者需要持续跟踪的核心风险点。结语:在质疑声中,驶向未知的深蓝

特斯拉正处在一个战略抉择无比清晰的十字路口。向左,是增长见顶、利润摊薄、厮杀惨烈的传统汽车红海;向右,是投入无底、风险巨大但想象空间无限的AI、机器人及自动驾驶深蓝。马斯克以近乎决绝的姿态选择了后者,并竭力向世界宣告:忘记季度交付量吧,那已是旧世界的度量衡。这份财报,因而更像是一份战略转型的宣言书。它既坦诚地展示了转型期的阵痛——主营业务收缩、利润被大幅侵蚀,也毫无保留地揭示了公司的决心——将所有资源向那个“史诗级的未来”倾斜。市场用近乎平静的股价给予了复杂的回应。这种回应里,既有对马斯克个人愿景历史兑现度的某种信仰,也有对特斯拉过去颠覆性创新能力的路径依赖,更深层的,或许是对人工智能这一时代性赛道终极潜力的集体下注。资本市场正在学习为“可能性”而非当下的“盈利能力”定价。这无疑是一场充满风险的华丽冒险。若成功,特斯拉将从一家电动汽车公司蜕变为人工智能与实体自动化领域的核心基础设施提供商;若失败,则可能因在多条前沿战线消耗过巨,陷入漫长的战略僵局与财务困境。对于特斯拉而言,销量或许真的不再是最重要的指标。但比销量更紧迫的,是时间——它必须在现有业务的现金流支撑力衰减之前,让FSD实现真正的、大规模的全自动驾驶,让Optimus在工厂中找到不可替代的价值,让CyberCab的车轮驶入城市的毛细血管。这场与时间的赛跑,以及与技术、监管、资本的多重博弈,才刚刚进入最关键的阶段。你看好特斯拉这次豪赌未来的转型吗?欢迎在评论区分享你的看法。