本文以马拉松资本的《资本回报》供给端视角分析下白酒是否是一个越跌越买的标的。

英国马拉松资本(Marathon Asset Management Limited,常称 Marathon-London)是 1986 年成立于伦敦的独立资产管理公司,专注于全球及区域股票投资,以 "资本周期" 投资哲学闻名。

在亚洲金融危机 (1997-1998)、互联网泡沫 (2000-2002)、全球金融危机 (2008)、疫情冲击 (2020) 等重大市场波动中均保持正收益或显著跑赢基准,体现了极强的风险控制能力。 40年年化 10-12%的复合回报,持续跑赢基准2-3%。(有很多人对10%的年化回报不以为然,啥时候明白”1年翻三倍容易,3年翻一倍难”就懂了)

马拉松公司的投资哲学与本杰明·格雷厄姆、沃伦·巴菲特和查理·芒格等价值投资者一脉相承,信奉长期持股的价值投资理念,“投资于那些股价低于投资者估算的内在价值的股票”,强调企业的内在价值。

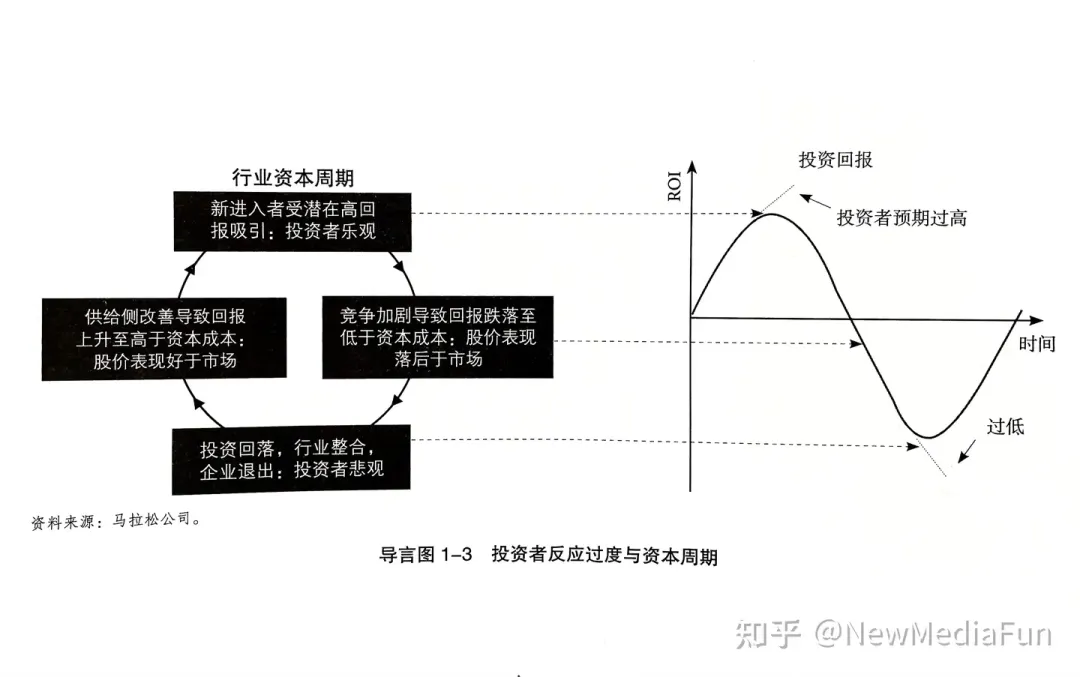

该公司的投资过程有两个主要的驱动因素:一是其所谓“资本周期”

“随着最弱的竞争对手在极度压力之下举手投降,资本周期的转折点常常发生于极度悲观的时期。当亏损的痛苦伴随着低迷的股价,投资者常常能发现非常好的投资机会。”具体来说,如果一个行业内有很多的整合并购或有很多公司破产,就表明这一行业趋势将向好,因为从企业经营上看,对于给定的回报,投入的资本较少;反之,如果一个行业正在筹集大量资金,并且有很多IPO,投资银行家们很兴奋,并且有很多宣传炒作,则预示这个行业将有大量剩余产能,因此回报将下降,因为有太多的资金投入其中。

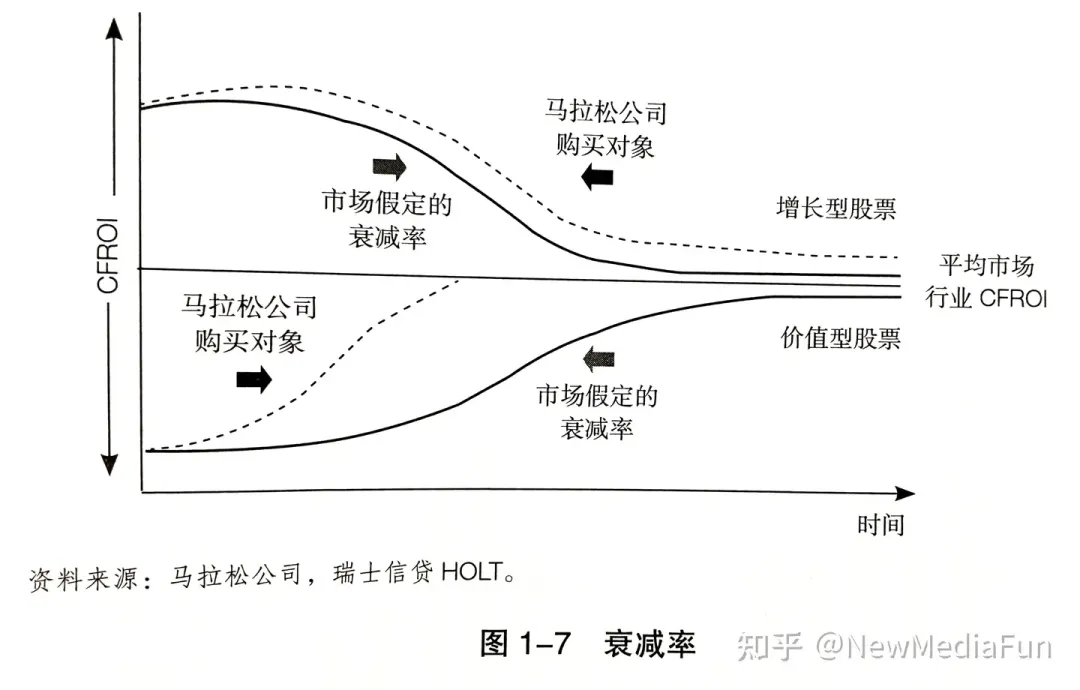

马拉松公司用“资本支出/折旧和摊销”作为评价资本支出是否过度从而侵蚀回报的标准。

图1-1 衰减率

第二个主要驱动因素是“管理质量”

马拉松公司总是在与企业管理层会面之后,才会决定是否投资。马拉松公司说:“关键的标准就是分析或评估您正在投资的人,与他们会面并询问他们各种各样的问题。”

图1-2 投资者反应过度与资本周期

一句话总结马拉松资本的投资哲学:“一个基础行业,如果只有很少的参与者,有理性的管理层和进入壁垒,没有退出壁垒,有不复杂的接触规则,那么这个行业就是公司选择合作行为的理想环境。”

马拉松公司还给出了市场出现泡沫以及泡沫反转会出现的信号。

市场泡沫的证据:大宗商品泡沫、私募股权狂热、IPO狂热、并购狂热、零售投资的繁荣、内部人抛售

而市场可能出现反转的迹象包括:大宗商品价格下跌(这有利于通胀的缓解)、私募股权价值的崩塌(股价下跌超过80%,这让我想起大熊市时期,即使浓眉大眼的白马股依然跌幅70%以上!)、私募股权投资出现损失、新发行股票的暴跌(下跌50%以上,目前在我国还看不到)、并购低潮、董事交易(公司内部人买入股票数量与卖出股票数量之比已经达到了2:1)、散户跌怕了(这点还挺像的...)、估值具有吸引力(股票价格相对于其十年平均盈利已接近长期底部,市场流动性不复存在)。

关注供给,而非需求:

“健康的公司盈利能力的主要驱动力量是一个有利的供给面,而非高需求增长。事实上,需求的高增长常常是价值毁灭的直接原因,因为它吸引大量资本涌入行业,从而侵蚀了回报。”

例如2012年,油价高企,欧佩克产油国将其从高油价中获得的额外收益用于社会开支,例如沙特需要石油价格维持在每桶90美元来满足其预算开支。这些高支出的承诺不仅需要高价格,还要足够的产量,这使得控制价格的产量纪律变得困难。其风险在于:“石油公司关于高油价的新假设将其成本锚定在了一个较高的水平。这些公司越多地将其健康的现金流用于这些高成本的项目,其现有盈利和现金流就越有可能被授予较低的估值。石油公司盈利的经营杠杆在上升,这样其盈利就特别容易受到石油价格剧烈调整的影响。”

后续油价一路下降而对应油企的股价也在此后的岁月里大幅跑输标普500指数。

图1-3 道达尔公司 vs S&P500

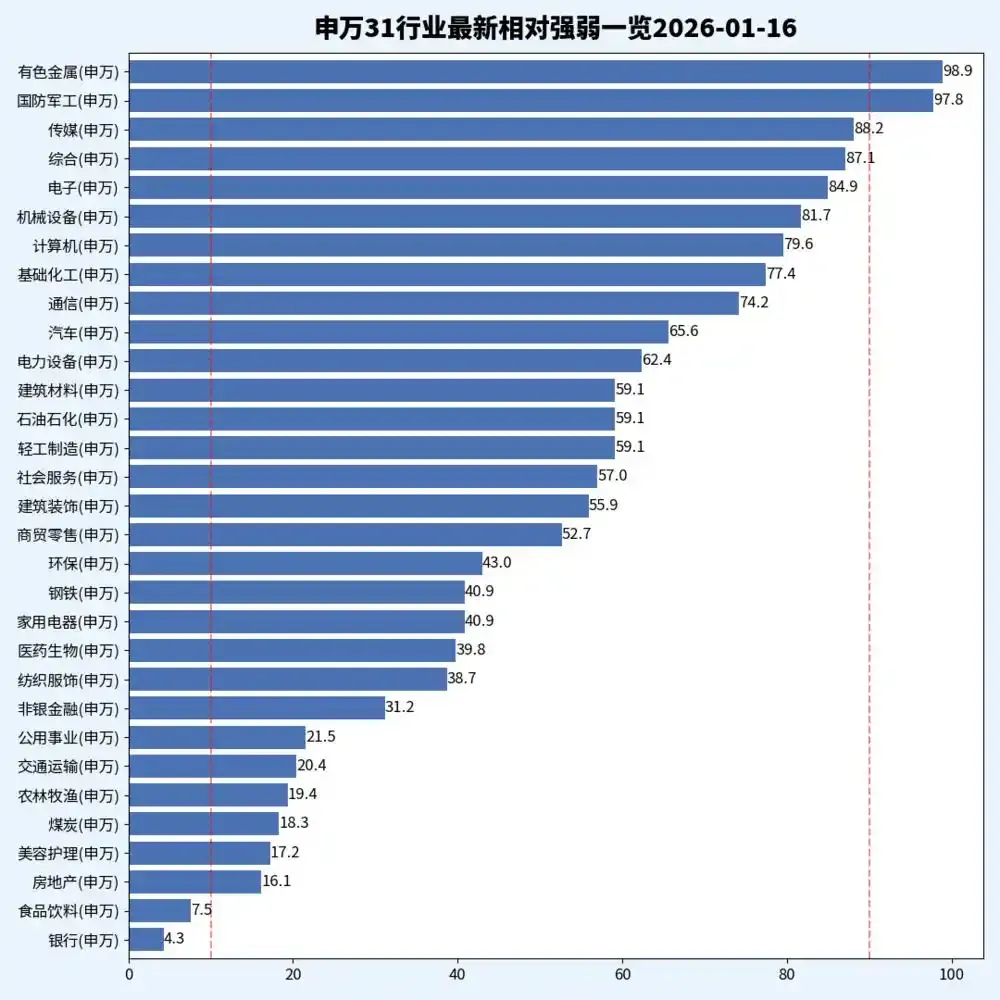

现在丛供给端分析下现在白酒行业(以下数据来源于”国家统计局”)。先上一个图。

图1-4 申万31行业相对强弱一览表(取2026-1-16数据)

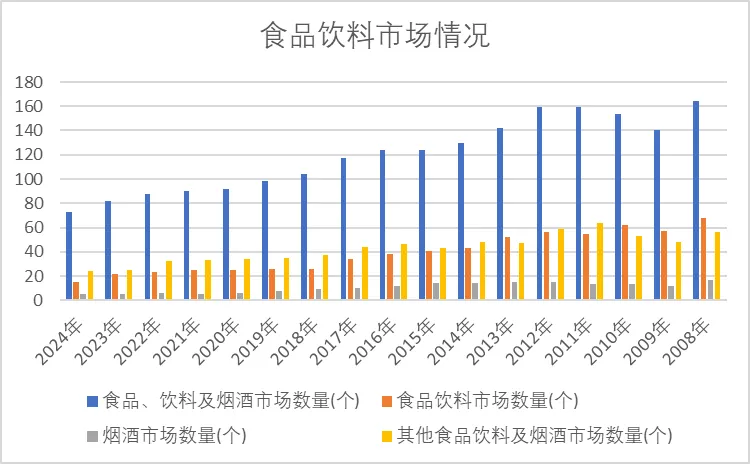

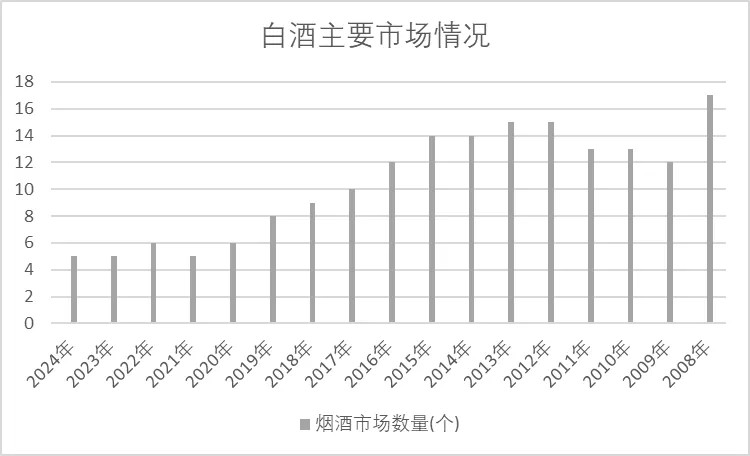

可见白酒、银行真是不受待见。信心指数在行业中属于最末位。再来看市场和供给端情况。市场总体2008到2024年情况如下(2025数据未出,出台后会更有效):

图1-5 申万31食品饮料行业 及白酒细分主要市场一览表(2008-2024年数据)

我对这个数据背后到底是什么市场并不知晓,但趋势下可以看出视频饮料整体市场萎缩并为见底(经济还是未明显好转),白酒市场倒是有筑底趋稳态势,其市场缩减也是很惊人的。就看2025年数据出台后的趋势了。

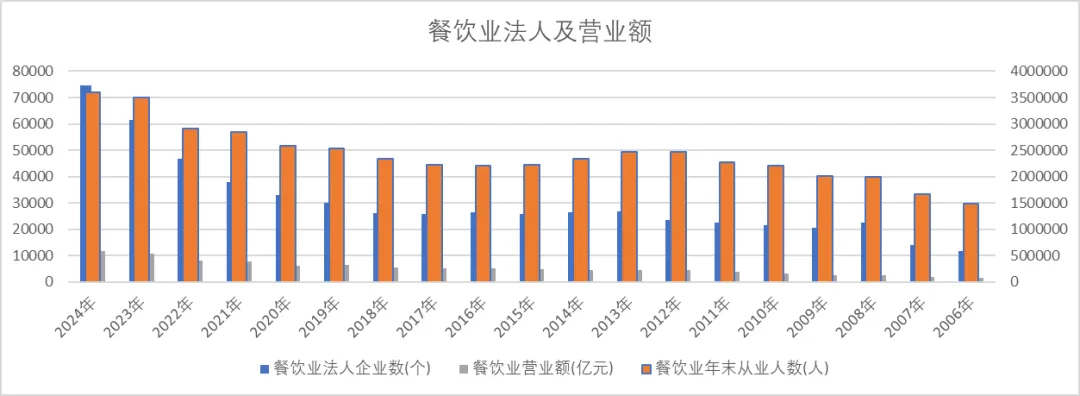

酒是餐桌上的品种,再来下餐饮业数量和营业额:

图1-6 餐饮业企业、营业额及从业人员情况

有点意外的是餐饮业无论从企业数量、营业额及从业人员近五年都是上涨态势。这和酒企近期的营业利润下降不大匹配,可能是“之前海参鲍鱼天天吃,现在鸡腿每周一次”

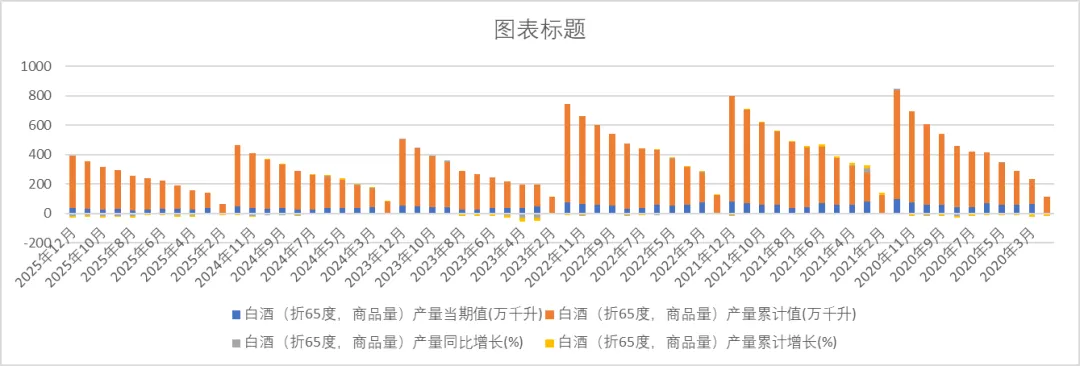

再来看下白酒行业的供给情况,请注意,这是产量(也就是供给情况)而不是销售情况,这次数据从2020月到2025年12月:

图1-7 白酒产量情况概况

一眼看去,产量在明显收缩。

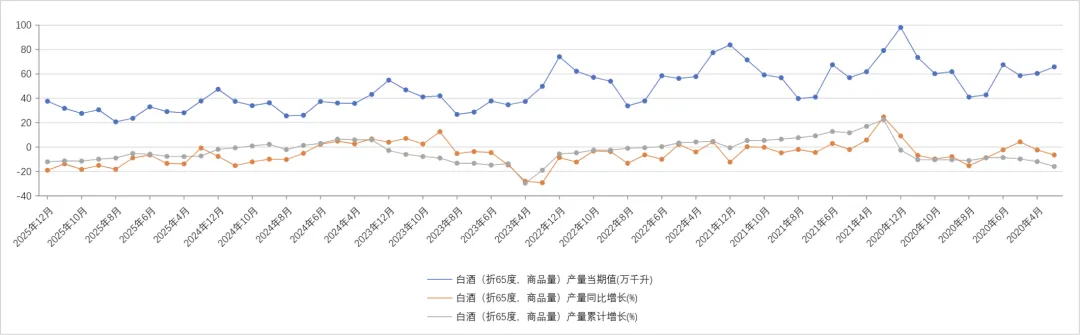

图1-8 白酒产量及同比情况

细看下每个月度情况,可见白酒行业在产量方面由降趋稳,这也说明白酒在供给端已经在出清阶段,从2020年以来平均月度增长率为-5.4%。也就是说供给端在减少,但近期有趋稳迹象。

我不知道需求端短期是否会同步甚至大幅减少,但我确定一旦经济复苏,白酒行业也会迎来又一次春天,尤其是高端白酒。(其情绪价值和餐桌文化仍将继续)一切皆周期,我相信经济会好起来,不可能一直持续下行。

白酒行业也属于一个“有进入壁垒,没有退出壁垒,有不复杂的接触规则“的行业。GJ对于白酒行业实行实行严格准入、动态监管,而且白酒的核心之一“酒窖”需要岁月的沉淀,不是10年8年能建成的。并且部分符合马拉松所提及的反转信号(贵州茅台股价丛高点下跌一度超过50%,白酒类基金投资出现损失,并且不受新发行基金待见,小酒企破产,董事交易(加上回购,目前个人认为比例还是低,应该多回购些)、散户跌怕了、估值具有吸引力(股票价格相对于其十年平均盈利已接近长期底部,市场流动性萎缩)。

另外,白酒行业管理层能力,个人感觉普遍好于其他行业,其中 茅台>汾酒>泸州老窖>五粮液(仅从公开发表和年报中大致感觉,没有贬低意思)

结合上篇文章《贵州茅台是基石投资吗?》用股息率衡量。买行业买龙头,如果茅台继续下探,是一个比较不错的基石投资(3-5年)。

跟随趋势,拭目以待,希望慢牛、长牛、成熟牛。

公众号:芽芽城堡