苹果 2026 财年第一季度的财报刚出炉,核心财务数据直接刷新了公司历史纪录,总营收、核心产品营收以及重点区域营收都拿出了明确的增长数字,各业务板块的表现有涨有跌,市场预期之外的增长主要集中在核心硬件和大中华区市场,整体财报数据的呈现很清晰,没有模糊的表述,各项营收和利润指标都能对应到具体的业务和市场表现上。

图片来源于网络

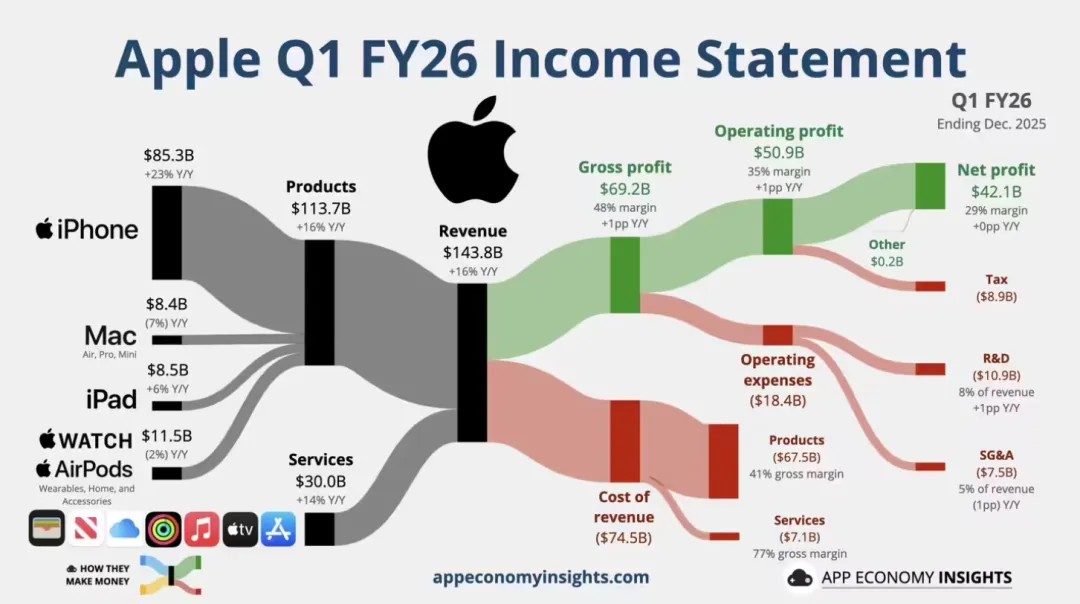

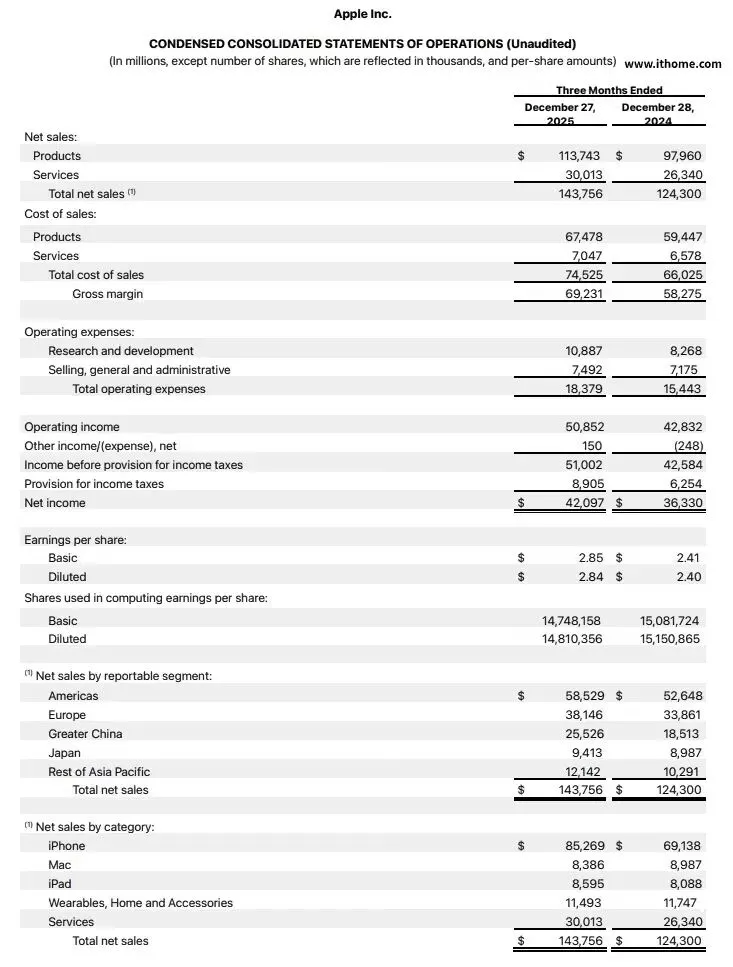

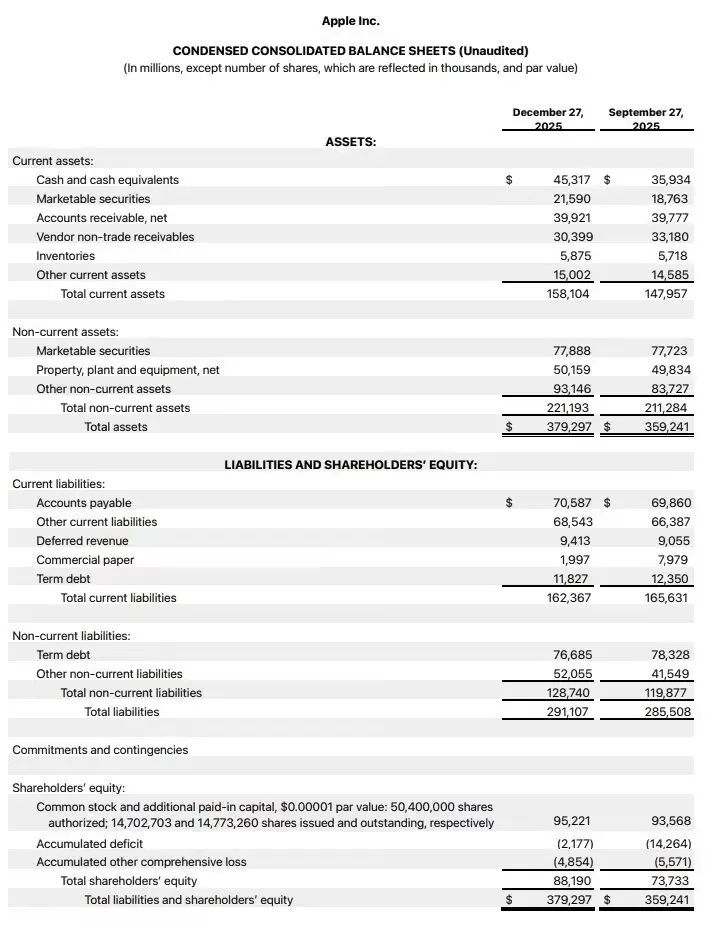

这份财报统计的是截至 2025 年 12 月 27 日的经营数据,苹果本季度实现总营收 1437 亿美元,同比增长 16%,这一数字直接创下了公司季度营收的历史新高。和营收同步增长的还有利润相关指标,净利润 420.97 亿美元同比增长 15.9%,摊薄后每股收益 2.84 美元也刷新纪录,公司整体毛利率达到 48.2%,对比上一财年同期的 46.9% 有明显提升。现金流方面,本季度经营现金流约 539 亿美元,苹果也借此向股东返还了近 320 亿美元,还宣布了每股 0.26 美元的现金股息,股息会在 2026 年 2 月 12 日发放。

作为苹果的核心业务,iPhone 板块的表现成为了本次财报增长最主要的拉动力,本季度 iPhone 营收达到 852.7 亿美元,同比增长 23%,同样创下历史新高,这一数字占到了总营收的 59.3%,接近六成。从市场表现来看,iPhone 的增长主要来自 iPhone17 系列的推动,这款机型的相机和性能升级带动了大量旧机型用户的换机需求,不仅在所有地理区域都创下了销售纪录,高端机型的市场占比也出现了提升,也正因如此,iPhone 的实际营收远超此前分析师 786.5 亿美元的预期。

图片来源于网络

区域市场中,大中华区的表现尤为突出,本季度该区域营收 255.3 亿美元,同比增长约 38%,是苹果所有区域里增长最显著的一个。这一增长主要依托于 iPhone 在大中华区的热销,不仅创下了当地的销售纪录,苹果在中国大陆的以旧换新用户数量也刷新历史,从安卓设备转向苹果的用户数更是实现了两位数增长,加上本地化渠道策略的优化,让大中华区成为了本次财报的重要增长极。

除了 iPhone 和大中华区,苹果其他业务板块的表现则出现了明显分化,各板块数据有涨有跌,背后都有具体的市场原因。服务业务是继 iPhone 之后的另一大亮点,本季度营收首次突破 300 亿美元,达到 300.1 亿美元,同比增长 14%,其 76.5% 的高毛利率成为了苹果利润的重要支撑,而全球超过 25 亿台的活跃设备安装量,也为服务业务的长期增长打下了基础。iPad 业务实现营收 86 亿美元,同比增长 6%,超出市场预期,其中半数购买用户都是首次购入 iPad,新用户群体的吸引力成为增长关键。

图片来源于网络

与之相对,Mac 和可穿戴设备、家居与配件业务则出现了营收下滑,Mac 本季度营收 84 亿美元,同比下降约 7%,主要原因是搭载 M4 芯片的新款 MacBook Pro 去年 11 月才上市,销售周期较短,未能充分贡献营收;可穿戴设备等业务营收 115 亿美元,同比小幅下降 2%,受市场竞争加剧和 VisionPro 产能瓶颈的双重影响。

对于接下来的第二财季,苹果也给出了明确的业绩预期,预计截至 2026 年 3 月的财季营收将实现 13% 至 16% 的同比增长,运营支出控制在 184 亿至 187 亿美元之间。不过需要注意的是,下一季度苹果的 iPhone 供应将会受到限制,服务业务的同比增长率则预计和本季度的 14% 相近,整体保持稳健。

苹果这份财年首季财报的核心增长逻辑很清晰,依托核心硬件 iPhone 的换机需求和大中华区的市场表现,推动整体营收创下历史新高,高毛利率的服务业务则持续为公司利润提供支撑,其余硬件业务的表现分化则受产品上市周期、市场竞争等客观因素影响。目前苹果的核心产品市场需求依旧稳健,同时公司也在持续推进人工智能相关能力的建设,为后续业务布局做准备,这份财报的表现,更多是现有产品和市场策略的阶段性结果,无需过度解读。