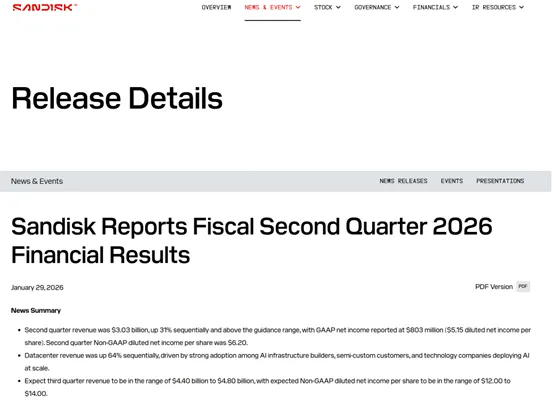

在刚刚过去的5个月里,闪迪的股价涨幅已数倍于黄金。随着闪迪第二财季营收以30.3亿美元,预估为26.7亿美元正式炸场。

1月29日,闪迪盘后最高涨超18%。

几乎同一时间,三星电子宣布NAND闪存价格上调超100%,美光追加240亿美元扩产投资,行业巨头密集行动,清晰释放出一个信号——

由AI驱动的存储芯片“超级周期”,已经全面展开。

01

闪迪财报:AI成为最强增长引擎

业绩全面超预期

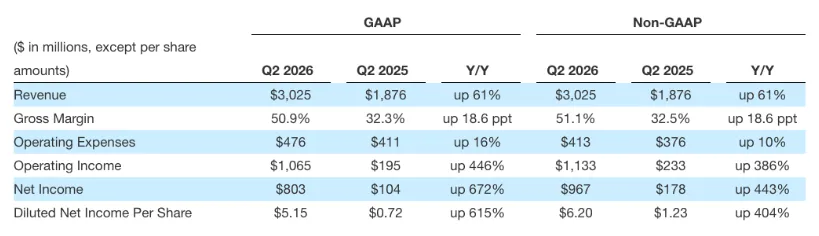

根据美股大数据平台StockFanApp财报信息,闪迪2026财年第二季度表现极为亮眼:

营收30.3亿美元,同比增长61.2%,显著高于市场预期的26.9亿美元

调整后EPS5.15美元(另一口径6.20美元),远超预期的3.54美元(另一口径3.49美元)

调整后毛利率达51.1%,显著高于市场预期的42%,显示价格与产品结构同步改善

在存储行业周期性极强的背景下,如此毛利率表现,极具标志意义。

数据中心成为核心驱动力

从业务结构来看,增长并非“单点爆发”,而是全面开花:

数据中心业务:营收4.4亿美元,环比暴增64%

边缘计算业务:营收16.78亿美元,同比增长21%

消费级业务:营收9.07亿美元,同比增长39%

其中,AI数据中心对高性能存储的爆发式需求,已成为拉动数据中心业务高速增长的核心引擎,也再次验证了存储芯片在AI基础设施中的“刚需属性”。

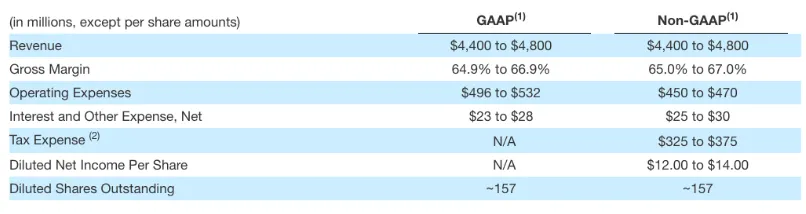

指引远超预期,增长节奏仍在加速

更令市场震撼的是闪迪给出的下一季度指引:

预计调整后EPS为12–14美元,几乎是市场预期(约5.11美元)的2–3倍

预计营收44–48亿美元,远高于市场预期的29.2亿美元

营收中值较本季度再增长73%

这意味着,闪迪并非“阶段性反弹”,而是正站在新一轮增长加速的起点。

管理层定调:AI需求是结构性机会

闪迪CEO大卫·格克勒指出,公司通过优化产品结构、加速企业级SSD部署,精准匹配了AI持续扩张带来的需求,这种结构性调整正在转化为行业领先的财务表现。

02

行业同步:涨价、扩产、短缺全面显现

闪迪的强势表现,并非孤立事件,而是整个存储行业“共振”的缩影。

三星带头涨价,NAND价格上调超100%

据韩国媒体报道,三星电子已在2026年一季度将NAND闪存供应价格上调超过100%,此前DRAM价格也已累计上涨近70%。

目前,三星已启动二季度NAND价格谈判,市场普遍预期涨价趋势仍将延续,显示存储市场供需失衡正在迅速扩大。

美光重金扩产,240亿美元押注长期需求

为应对持续紧张的供需局面,美光宣布未来十年将在新加坡追加240亿美元投资,新建NAND工厂,预计2028年下半年投产,新增约1600个岗位。

这一决策本身,就体现了头部厂商对AI驱动存储需求长期性的高度认可。

行业预警:短缺或持续到2027年

芯片设计软件巨头SynopsysCEO赛斯尼·加齐明确指出,存储芯片价格上涨与供应短缺,可能至少持续到2027年。

核心原因在于:

现有产能大量倾斜至AI服务器与数据中心

新建产能从投资到量产通常需要2年以上

传统消费电子、工业等领域被动“让出产能”

短期内,供需缺口难以被有效填补。

03

AI改变需求结构

与以往由消费电子驱动的存储周期不同,本轮行情的底层逻辑发生了根本变化:

AI数据中心、算力服务器对高带宽、高可靠存储的需求呈指数级增长

全球资金持续加码AI基础设施,存储成为最直接的受益环节之一

美光、三星、SK海力士等寡头厂商优先保障AI高端产品,进一步压缩其他领域供给

这使得本轮周期不再只是“库存周期反转”,而更像是一轮由需求结构升级驱动的长期行情,也正是“超级周期”一词的真正含义所在。

04

供应链协同:闪迪锁定长期产能

为保障持续增长,闪迪也在主动加固上游供应链。

公司已将与铠侠在日本四日市的合资协议延长至2034年,并支付11.65亿美元以换取长期NAND供货权。

四日市工厂是全球最重要的3DNAND生产基地之一,此举不仅保障了产能稳定,也反映出双方对存储市场长期景气度的高度共识。

05

写在最后

从闪迪的业绩爆发,到三星的激进涨价;

从美光的巨额扩产,到行业对长期短缺的明确预警——所有信号都指向同一个结论:存储芯片行业,已进入由AI驱动的超级周期。

在算力不断堆叠、模型持续进化的背景下,存储不再是“配角”,而是AI基础设施中不可替代的核心资源。只要AI建设不止,存储需求就难以降温。

正如SynopsysCEO所言:

“现在,是内存公司的黄金时代。”

而这轮周期,可能远比市场想象得更长、更深。

免责声明

本文所引用的数据及资料均来源于已公开信息,力求客观、公正,但不对其准确性、完整性与时效性作任何保证。内容仅作为企业研究与商业分析参考,不构成任何投资建议或立场表达。市场有风险,投资需谨慎。读者应独立判断,风险自负。

求点赞

求分享

求喜欢