功率半导体市场报告按组件(分立器件、模块、功率集成电路)、材料(硅、碳化硅、氮化镓及其他)、终端用户行业(汽车、消费电子及家电、信息通信技术、工业及制造、能源电力、航空航天及国防、医疗保健及设备及其他)和地域进行细分。市场预测以美元计价。

功率半导体市场分析

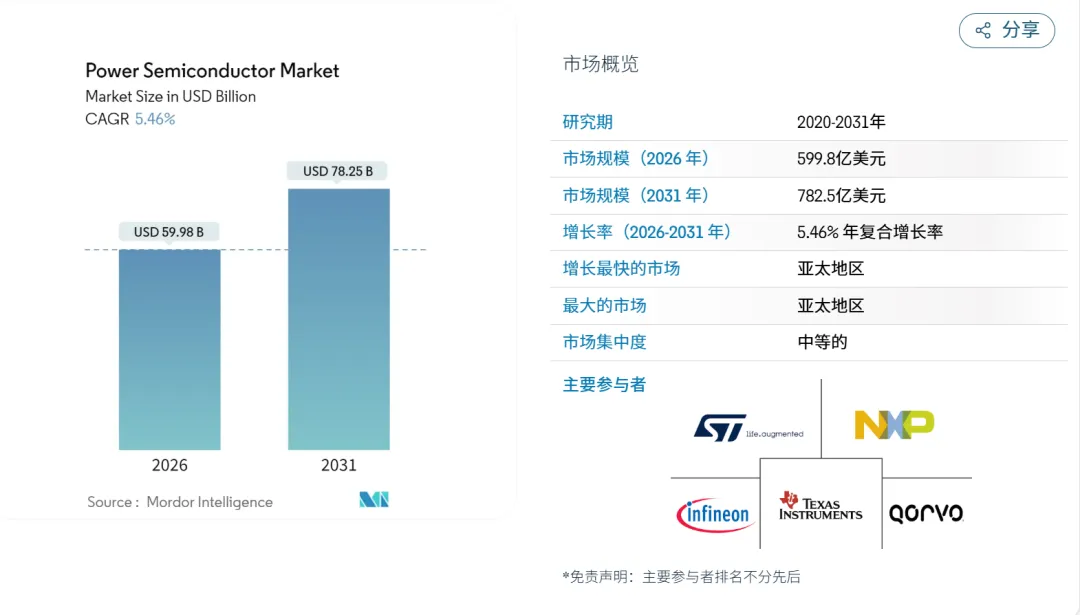

2025年,功率半导体市场规模为568.7亿美元,预计将从2026年的599.8亿美元增长至2031年的782.5亿美元,预测期内(2026-2031年)复合年增长率(CAGR)为5.46%。电动汽车、可再生能源系统和数据密集型电子产品对高效功率转换的强劲需求,即使在其他行业出现周期性放缓的情况下,也使功率半导体市场保持韧性。宽禁带(WBG)材料——主要是碳化硅(SiC)和氮化镓(GaN)——由于其在高压和高频条件下的性能优于硅,因此价格较高。汽车电气化是市场规模的主要驱动力,而太阳能+储能装置的安装、5G基础设施的部署以及工厂自动化升级则是市场快速增长的主要动力。美国《芯片法案》和欧洲《芯片法案》等区域供应链政策加大了国内制造投资力度,而亚太地区则利用其端到端的制造规模保持领先地位。

报告要点

- 按组件划分,到 2025 年,分立器件占据了功率半导体市场份额的 44.60%,而功率 IC 预计到 2031 年将以 6.02% 的复合年增长率增长。

- 按材料划分,硅在 2025 年占据了功率半导体市场规模的 77.55% 份额,而氮化镓预计到 2031 年将以 9.03% 的复合年增长率增长。

- 按最终用户划分,到 2025 年,汽车行业仍占功率半导体市场份额的 31.02%,而能源和电力领域预计到 2031 年将实现 7.21% 的复合年增长率。

- 从地域上看,亚太地区在 2025 年的收入份额为 51.35%,到 2031 年将以 6.74% 的复合年增长率增长。

注:本报告中的市场规模和预测数据是使用 Mordor Intelligence 的专有估算框架生成的,并根据截至 2026 年 1 月的最新可用数据和见解进行了更新。

全球功率半导体市场趋势与洞察

驱动因素影响分析

| 司机 | 对复合年增长率预测的影响约为(%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 电动汽车和充电基础设施的需求激增 | +1.8% | 全球范围内,亚太和欧洲地区采用率领先。 | 中期(2-4年) |

| 5G基站的激增 | +0.9% | 全球市场,以北美和亚太地区为核心市场 | 短期(≤ 2 年) |

| 可再生能源主导的电力转换增长 | +1.2% | 全球范围内,以欧洲和北美政策为主导 | 长期(≥ 4 年) |

| 工业自动化和电机驱动升级 | +0.8% | 亚太地区核心,并溢出至北美和欧洲 | 中期(2-4年) |

| 高空平台系统和全电动飞机动力系统 | +0.3% | 北美和欧洲航空航天中心 | 长期(≥ 4 年) |

| 亚洲快速充电两轮/三轮电动车架构 | +0.6% | 亚太地区,主要指印度和东南亚 | 短期(≤ 2 年) |

电动汽车和充电基础设施需求激增

电动汽车越来越依赖SiC MOSFET,以提高动力系统效率并缩短充电时间。[1]资料来源:英飞凌科技股份公司,《光伏能源系统解决方案》,Infineon.com汽车制造商转向 800 V 系统时,会指定使用 SiC 来减少逆变器损耗,FORVIA 就是一个例证。例如,安森美半导体与大众汽车达成的协议,确保了从芯片到模块的垂直整合交付,从而降低了分配风险。[2]来源:英飞凌科技股份公司,“福维亚海拉选择英飞凌新型CoolSiC汽车级1200V MOSFET”,infineon.com并联直流快速充电桩的部署需要 8 千瓦至 1 兆瓦的功率模块,仅车辆应用一项就足以使碳化硅的需求量翻一番。由于车规级碳化硅的良率仍然面临挑战,因此集成器件制造商 (IDM) 增加了自有基板产能,以稳定成本曲线并保障利润率。

5G基站的激增

在6GHz以下和毫米波频段,GaN高电子迁移率晶体管的增益和效率均高于LDMOS。随着运营商应对不断上涨的能源成本,小型基站密度的提高将推动GaN出货量在本十年末增长四倍。恩智浦半导体将Si LDMOS与GaN芯片集成到多芯片大规模MIMO模块中,这些模块集成了天线阵列并简化了散热设计。功率半导体供应商则通过添加烧结芯片粘接材料来应对超过225°C的热点温度。电信行业对总体拥有成本的关注,使得效率的逐步提升能够转化为运营成本的降低,从而巩固了GaN在下一阶段部署中的应用。

可再生能源主导的电力转换增长

公用事业规模的太阳能和风能项目指定使用宽禁带(WBG)器件,以实现超过 99% 的逆变器效率阈值。SMA Solar 的 2000 V 逆变器平台将 ROHM 2 kV SiC MOSFET 集成到 Semikron Danfoss 组件中,以最大限度地提高部分负载条件下的能量输出。[3]资料来源:ROHM Semiconductor,“采用 ROHM 2 kV SiC MOSFET 的 Semikron Danfoss 模块”,rohm.com并网型储能增加了双向转换器,这种转换器有利于采用高频碳化硅拓扑结构来缩小磁性元件的尺寸。多级架构降低了滤波成本,并实现了紧凑的撬装式设计,适用于现有设施的改造。政策制定者强制要求低谐波注入,这进一步推动了先进功率级相对于传统IGBT堆叠的发展。

工业自动化和电机驱动升级

智能工厂采用基于碳化硅的驱动器,可将开关损耗降低,并将散热器体积缩小高达 70%。[4]资料来源:Microchip Technology,“碳化硅驱动下一代工业电机驱动器”,microchip.com更高的开关频率简化了无源滤波并提高了功率因数,符合可持续发展认证目标。集中式 1000V 直流母线架构以更低的铜重分配电力,从而提高了能源效率。虽然初始器件溢价仍然存在,但 200 毫米晶圆成本的下降缩小了价差并加快了投资回收期。优先发展人工智能和汽车行业的晶圆厂可能会压缩工业配额,因此原始设备制造商 (OEM) 通过合格的第二供应商协议来实现采购多元化。

约束影响分析

| 克制 | 对复合年增长率预测的影响约为(%) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 硅晶圆供应紧张周期 | -0.7% | 全球性影响,尤其对亚太地区有显著影响。 | 短期(≤ 2 年) |

| 宽禁带器件成本高/设计复杂 | -0.9% | 全球市场,新兴市场对成本较为敏感 | 中期(2-4年) |

| 高密度电动汽车逆变器的热极限 | -0.4% | 全球性企业,专注于汽车应用领域 | 中期(2-4年) |

| 氮化镓外延工具的出口管制 | -0.5% | 中国及其盟国受到的影响各不相同 | 长期(≥ 4 年) |

| 来源:魔多情报 |

硅晶圆供应紧张周期

目前晶圆总需求已超过合格产能,存储器供应商的库存下降也扭曲了短期采购行为。[5]资料来源:SEMI,《2025年硅晶圆市场:处于周期性极限与结构性变革的临界点》,semi.org地缘政治摩擦推高了晶圆厂的建设成本,而用水限制则制约了干旱地区的新建项目。中国企业竞相压低价格,导致整个产业链的利润空间被压缩。尽管前端设备预订量显示出复苏迹象,但个人电脑和智能手机终端市场的疲软抑制了销量回升,暴露出的结构性而非周期性失衡。

宽禁带器件成本高/设计复杂

碳化硅衬底的缺陷密度较高,导致芯片分拣损耗增加,最终产品价格也随之上涨。氮化镓横向器件需要定制的栅极驱动和布局设计,而这些对于许多原始设备制造商 (OEM) 的工程师来说并不熟悉。面向制造的设计指南也在快速发展,这增加了验证成本。随着 200 毫米碳化硅衬底的量产和硅上氮化镓外延技术的成熟,成本曲线呈下降趋势,但对于成本敏感的消费电子和电机控制领域而言,价格仍然令人咋舌。

细分市场分析

按组件划分:功率集成电路的集成优势

2025年,功率集成电路对功率半导体市场规模的贡献显著,预计到2031年将以6.02%的复合年增长率增长。汽车电池管理单元需要多轨稳压器和功能安全诊断功能,而这些功能都集成在紧凑的电源管理集成电路(PMIC)封装中。英飞凌符合ISO 26262标准的OPTIREG TLF35585是安全相关电子控制单元的基础,体现了单芯片电源管理的发展趋势。分立器件在高电流路径中仍然不可或缺,占据44.60%的市场份额;然而,随着设计人员在空间受限的子系统中倾向于选择成本优化的模块或集成电路解决方案,分立器件的市场份额正在略有下降。

供应商的路线图将GaN或SiC芯片集成到智能功率模块中,这些模块集成了栅极驱动、传感和保护功能,从而缩短了逆变器和充电器组件的上市时间。模块整合有利于缺乏内部封装技术的中等批量工业和住宅能源客户。相反,消费电子产品ODM厂商仍然采购分立式MOSFET用于适配器设计,以利用板级灵活性和价格优势。分立式、模块和IC形式的共存丰富了功率半导体市场,实现了定制化的性能-成本权衡。

按材料划分:氮化镓 (GaN) 可缩小尺寸,而硅 (Si) 保持核心体积不变

硅材料在2025年贡献了77.55%的营收,尽管受到物理限制,仍稳固了功率半导体市场份额。连续超结MOSFET技术的进步和成熟的供应链网络使硅材料在650V及以下电压等级的应用领域保持着重要地位。氮化镓(GaN)虽然目前尺寸较小,但其增长速度最快,年复合增长率高达9.03%,在移动快充、5G基站和家用太阳能微型逆变器等领域占据了主导地位。英飞凌预测,随着参考设计标准化栅极驱动和电磁干扰(EMI)抑制技术,到2025年,氮化镓的市场应用将迎来决定性的转折点。

碳化硅 (SiC) 在高功率牵引和电网领域占据主导地位,其 1200V 和 1700V 的额定电压超过了氮化镓 (GaN) 的经济适用范围。向 200 毫米 SiC 晶圆的过渡降低了每安培的成本,缩小了与超结硅的差距。材料多样化降低了集中供应的风险,并释放了设计的灵活性。在预测期内,设计人员将把硅用于成本驱动的大众市场应用,将 SiC 用于高功率交通运输和可再生能源,将 GaN 用于高频、低功率应用,从而构建一个平衡的多材料生态系统。

按终端用户行业划分:能源和电力行业增速超过汽车行业

2025年,汽车行业凭借电池电动牵引逆变器、车载充电器和DC-DC转换器,占据了31.02%的收入份额。然而,能源和电力行业将引领增长,预计到2031年将以7.21%的复合年增长率增长,这主要得益于公用事业公司部署了电压超过1500V的碳化硅组串式和集中式逆变器。电网储能的部署增加了兆瓦级双向转换器,进一步推高了设备需求。工业自动化紧随其后,利用碳化硅驱动器实现高效生产线和机器人执行器。消费电子产品仍然是最大的销量来源,但面临着巨大的平均售价压力,限制了宽禁带逆变器(WBG)的渗透,使其主要集中在旗舰笔记本电脑和高端适配器领域。医疗保健、航空航天和国防等行业构成了高可靠性的细分市场,在这些市场中,性能溢价弥补了销量限制,从而保留了高毛利率的机会。

地理分析

亚太地区在2025年占据了功率半导体市场51.35%的份额,并将在2031年之前保持6.74%的复合年增长率。中国在国家补贴和垂直整合的供应链的支持下,引领着碳化硅(SiC)和氮化镓(GaN)产能的快速提升。印度正在加速建设一座投资760亿卢比的OSAT(外包半导体组装测试)园区,目标是日产1500万颗芯片,这表明其有意将组装业务转移到国内。台湾和韩国分别在先进封装和存储器领域保持领先地位,而日本则在加强上游材料供应。

北美受益于《芯片法案》(CHIPS Act)提供的500亿美元激励措施,这些措施推动了Wolfspeed、博世以及海外企业对现有晶圆厂进行改造升级和新建晶圆厂。汽车、国防和数据中心产业集群集中了市场需求,提高了对本地化生产的要求。SEMI预测,到2027年,北美晶圆厂设备支出将翻一番,达到247亿美元,凸显了长期规模化发展的趋势。

欧洲利用其汽车和可再生能源政策的协调一致,推动碳化硅(SiC)和氮化镓(GaN)的普及应用。德国德累斯顿50亿欧元晶圆厂的获批,便是公私合作提升能源自给自足能力的典范。法国和意大利提供额外的资助方案,以保护领先的组件和衬底技术。中东、非洲和拉丁美洲等新兴市场则保持着价值导向,在采用成熟的硅平台的同时,逐步试用宽禁带(WBG)技术,用于公用事业规模的太阳能发电和铁路电气化项目。

竞争格局

市场集中度适中,但呈上升趋势。到2024年,五家供应商——意法半导体、安森美半导体、英飞凌、Wolfspeed和罗姆——将控制超过70%的碳化硅器件收入。[8]资料来源:Evertiq,“五家公司掌控SiC功率市场”,evertiq.com从基板到组件的垂直整合可降低供应中断风险并实现成本杠杆效应。面向平台的产品组合取代了单一接口产品,从而实现了在牵引、太阳能和工业驱动等领域的可重复使用,并降低了非经常性工程费用。

产能竞争主导着战略。Wolfspeed公司获得了7.5亿美元的CHIPS法案拨款以及相应的私人资本,用于扩大莫霍克谷200毫米碳化硅产能。[9]来源:Wolfspeed,“Wolfspeed宣布根据美国芯片技术创新法案获得7.5亿美元融资”,wolfspeed.com安森美半导体收购了Qorvo的SiC JFET资产,并选择捷克共和国作为其端到端SiC生产基地,从而确保了欧洲供应链的稳定性。英飞凌在马来西亚开设了一座200毫米SiC超大型晶圆厂,该晶圆厂完全使用可再生电力,旨在实现规模化成本领先。

在出口管制日益严格的背景下,专利组合和设备获取渠道成为企业竞争的护城河。企业纷纷增加联合开发协议,以确保其产品路线图符合不断变化的法规要求。诸如需要高精度电机驱动的人形机器人等新兴应用领域吸引了研发投入,从而拓展了企业在核心市场之外的增长选择。

功率半导体行业领导者

英飞凌科技股份公司

德州仪器公司

意法半导体

恩智浦半导体公司

Qorvo公司

近期行业发展动态

- 2025 年 5 月:英飞凌和英伟达同意共同开发用于 AI 数据中心的 800 V 直流供电架构,目标是 1 MW 以上的机架功率。

- 2025 年 5 月:英飞凌推出了沟槽式 SiC 超结器件,其 RDS(on)*A 降低了 40%,从而确保现代汽车成为 800 kW 牵引逆变器的主要客户。

- 2025 年 3 月:马自达和 ROHM 开始联合开发 GaN 功率器件,目标是在 2027 财年实现商业化发布。

- 2025 年 1 月:安森美半导体 (Onsemi) 以 1.15 亿美元收购了 Qorvo 的 SiC JFET 业务,以扩大 EliteSiC 产品组合。

- 2025 年 1 月:Wolfspeed 宣布获得 7.5 亿美元的 CHIPS 法案资金,以及来自 Apollo 牵头的投资者的 7.5 亿美元,用于扩大 SiC 产能。

全球功率半导体市场报告范围

功率半导体在电力电子领域用作开关或整流器,在电子电路中控制和转换电能方面发挥着至关重要的作用。市场规模取决于各种功率半导体组件(如分立式、模块式和功率集成电路)的销售收入,这些组件采用硅/锗、碳化硅 (SiC) 和氮化镓 (GaN) 等多种材料制造。它们被广泛应用于全球众多终端用户行业,例如汽车、消费电子、IT 和电信、军事和航空航天、电力、工业等。

功率半导体市场按组件(分立元件[整流器、双极型晶体管、MOSFET、IGBT 及其他分立元件]、模块[晶闸管、IGBT 和 MOSFET]、功率 IC[多通道 PMIC、开关稳压器(AC/DC、DC/DC、隔离式和非隔离式)、线性稳压器、BMIC 及其他组件])、材料(硅/锗、碳化硅 (SiC)、氮化镓 (GaN))、终端用户行业(汽车、消费电子、IT 和电信、军事和航空航天、电力、工业及其他终端用户行业)以及地域(美国、欧洲、日本、中国、韩国、台湾、世界其他地区)进行细分。报告提供了所有细分市场的规模和价值(美元)预测。