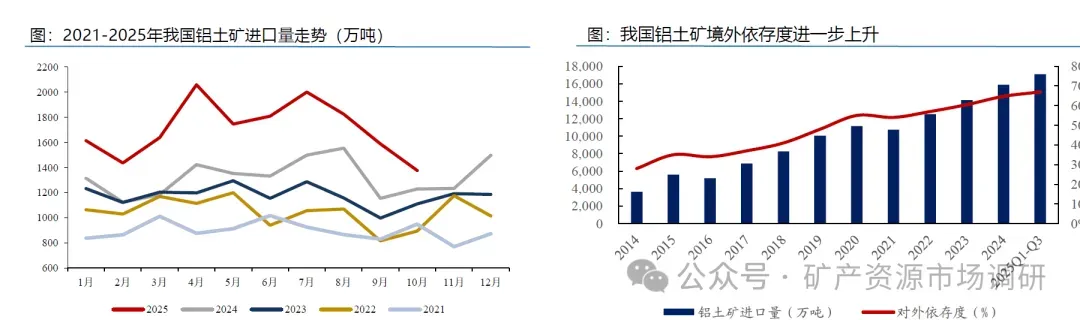

“集中性溢价”。随着海外铝土矿产能的进国内铝土矿紧缺阶段已过,但矿石来源国具备高集中度特性,应给予矿石企业步释放,2025年前三季度我国铝土矿总进口量达到1.7亿吨,同比增长43%,而我国矿石对外依存度也环比提升2pct至67%,其中我国从几内亚进口铝土矿总量达1.18亿吨,单一国家依赖度较高,我们认为随着几内亚西芒杜铁矿石项目的顺利投产,财政压力骤减的当地政府存在强化矿石掌控力度、提高税收、回收采矿权证等潜在尾部风险,我们认为在经历2024年矿端紧缺事件后,市场应给予中国宏桥、中国铝业、南山铝业、天山铝业等具备海外矿山权益的企业以”集中性溢价”。

铝土矿价格下行,预计2026年价格将低位震荡。截至2025年11月,进口几内亚铝土矿石CIF单吨价格已从高点的110美金下行至70美金,我们预计随着海外GAC等采矿权收回国有的矿区重新复产贡献增量,矿石价格难以复苏,预计2026年海外铝土矿石价格将围绕单吨65-70美金区间震荡。

国内氧化铝产能结构性置换已趋近完成。氧化铝产线在设计之初就需确定后续使用铝土矿大致品位范围,国产矿与海外矿并不兼容,因此2024年国产铝土矿产量大幅削减后导致大量使用国产矿的氧化铝厂停工停产,其本质在于国产矿短缺造成的产线与矿石不匹配;随着2025年沿海地区广泛使用海外矿石的氧化铝产能建成,以及海外矿石的自身放量,预计后续紧缺情况难以再现。

国内氧化铝产能结构性置换已趋近完成,过剩情况日益加剧。截至2025年11月,中国氧化铝开工产能9590万吨,按照生产1吨电解铝平均需要消耗1.90-1.95万吨氧化铝计算,相较于电解铝4413万吨开工产能,考虑到280万吨非冶金氧化铝年化需求,我国氧化铝当下已投产产能已过剩790万吨。

新增产能仍在路上,价格预计低位震荡。考虑到目前(2025.11)仍有1390万吨产能在建,我们认为氧化铝价格将长时间维持低位震荡,预计2026年我国氧化铝价格将维持单吨2500-3000元区间震荡。

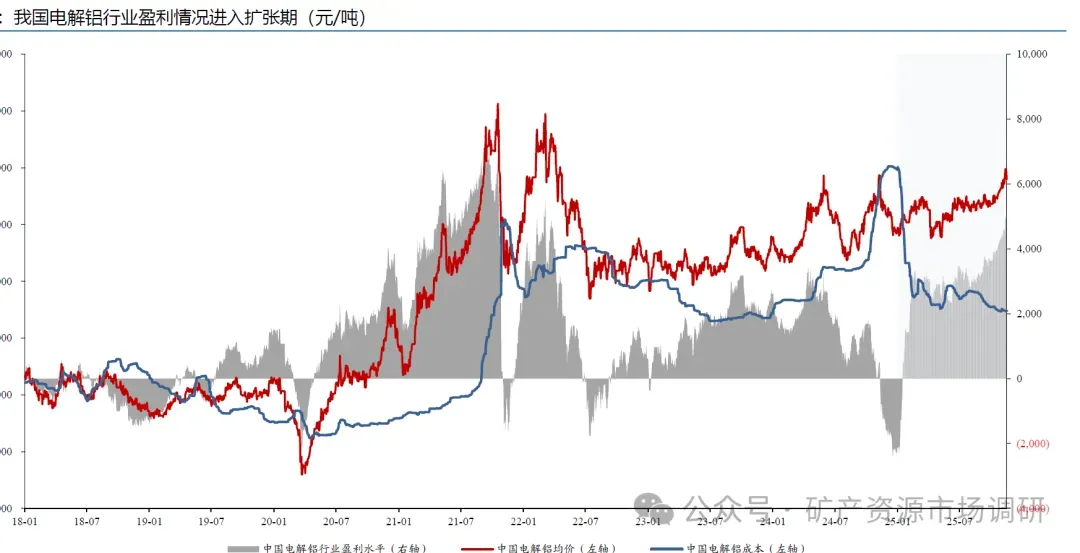

电解铝行业正在经历周期性波动的尾声,本轮行业盈利的扩张期料将长期延续。电解铝行业在早期由行业利润和行业供给相互刺激形成周期性,2017年,国家设定了约4500万吨的电解铝产能天花板,并大力淘汰落后产能,促使行业利润向合规产能集中,其驱动力从早期的宏观需求与政策刺激,逐步转向供给侧改革和能源结构转型。当下我国电解铝新增供给面临失速而人均GDP的提升将带来需求的稳步增长,行业利润的扩张将不再遵循过往的周期反复,当上游成本端稳定性提升,冶炼端利润将进一步扩张。

国内电解铝产能接近红线,预计2026年新增有效产能59万吨。截至2025年11月,中国电解铝建成产能4776.90万吨,开工4413.50万吨,较2024年末4338.60万吨增加74.9万吨,增幅1.73%;总产能逼近工信提案〔2018)75号文件中提及的4500万吨上限。我们预计2026全年可投有效新增产能共59万吨,分别为电投能源35万吨,以及天山铝业24万吨,根据投产时间测算,我们预计2026年中国电解铝产量增速仅为1.14%,较2020至2024年产量复合增速3.48%显著降速,且后续国内暂无电解铝新增产能筹备。

预计2025Q4至2026年海外电解铝企业因电力合同困境或电气设备故障预计减产有效产能约20-70万吨常用电力合同主要分为购电协议(Power Purchase Agreement,简称PPA),以及大型工业用电(铝厂、冶炼等)传统基荷电力合同,年限通常为3-20年。

世纪铝业旗下冰岛Grundartangi铝冶炼厂因电气故障关停一条电解槽产线,年产能由31.7万吨降至10.57万吨。South32因电力协议问题准备自2026年3月起将位于莫桑比克的Mozal铝冶炼厂转入停产保养,该厂年产能约52万吨

中国原铝需求维持快速增长,支撑铝价长期未牛,我们测算中国原铝需求于2021年至2024年间复合增速约为4.4%,而同期国内原铝产量复合增速约为2.9%。基于供给侧改革对电解铝的产能上限提供了刚性限制,以及随着我国人均GDP的增长我国电解铝需求有望持续稳步提升,在此基础上铝价长期走牛可期。

电解铝下游需求发生结构性转变,新需求占比进一步增长。随着双碳政策的进一步落实,以及我国产业结构的转型,电解铝下游需求正在从传统的地产主导转向绿色能源需求主导,根据东吴证券研究所测算,我国建筑用铝占比将从2021年的29%下降至2025年的21%,地产的弱势对整体用铝量的影响正在逐步降低,而交运及电力行业用铝占比将从2021年的23%和15%上升至2025年的25%以及25%。

回顾整个地产端在2025年的表现,政策组合拳已初见成效,但下行惯性仍存。自2024年第四季度起,一系列旨在稳定房地产市场的政策组合拳(包括取消限制性措施、降低购房门槛及加大“白名单”项日融资支持等)逐步落地,推动重点城市新房及二手房交易出现阶段性回暖,市场初现止跌回稳迹象。然而,进入2025年第二季度以来,行业复苏基础尚不牢固,部分指标再度转弱,例如全国房地产开发投资、新开工面积等核心指标仍呈现同比下滑态势,表明市场整体仍处于“止跌回稳”的攻坚阶段,供需关系的根本性改善仍需时日。

展望2026年,建筑用铝或进一步下滑,但整体影响将进一步弱化。《“十五五”规划建议》进一步明确了行业的高质量发展方向,为市场中长期发展锚定了由“规模扩张”转向“品质与效率提升”的清晰路径,我们认为当前地产筑底企稳仍需时间,但随着整体地产用铝比例的下行,其对铝价的影响正在进一步弱化,我们预计2026年整体地产端用铝同比下行5%至908.8万吨,同时对整体电解铝下游需求的占比下降至20%,整体影响进一步弱化。

展望2026年,我们认为轻量化的趋势会使得汽车用铝的渗透率持续提升,预测2026年新能源车用铝需求达437.3万吨。从汽车产量增长角度,预计2025-2026年新能源车产量增速分别为 35%/10%;预计燃油车2025-2026年产量增速分别为-2%/0%。

展望2026年,我们预测全年光伏用铝需求达684.9万吨,同比下降2.19%。

1)光伏装机单GW用铝消耗量假设:随着硅片尺寸从166到182再到210,光伏装机单GW用铝消耗量有所下降,我们假设光伏边框单GW用铝量自2023年起下调至的0.95万吨、光伏支架单GW用铝量2023年起下调至0.45万吨.2)光伏新增装机量假设: 2025-2026 年中国光伏新增装机量与组件产量增速见顶3)传统电网用铝增速假设:参考国家电网投资增速,采用前一年的电网投资增速作为今年的用铝增速。

展望2026年,我们认为我国电解铝行业将持续维持紧平衡。我们认为虽然地产用铝将于2025年进一步下滑,然而以光伏+新能源汽车为丰的新需求已存在巨大基数效应,平稳增长的绿色需求将有效弥补地产部分的需求下滑,整体判断2026年国内电解铝维持紧平衡,供小于求13.1万吨。

海外增量主要集中于26H2释放,预计明年铝价前高后低。基于我们考虑到印尼新增产能投放将集中于下半年,我们预计2026年铝价将前高后低,考虑到美国降息正式进入快车道,以及全球库存重建和铜铝比价等综合因素,我们判断沪铝价格全年围绕区间为21500-22000元/吨。

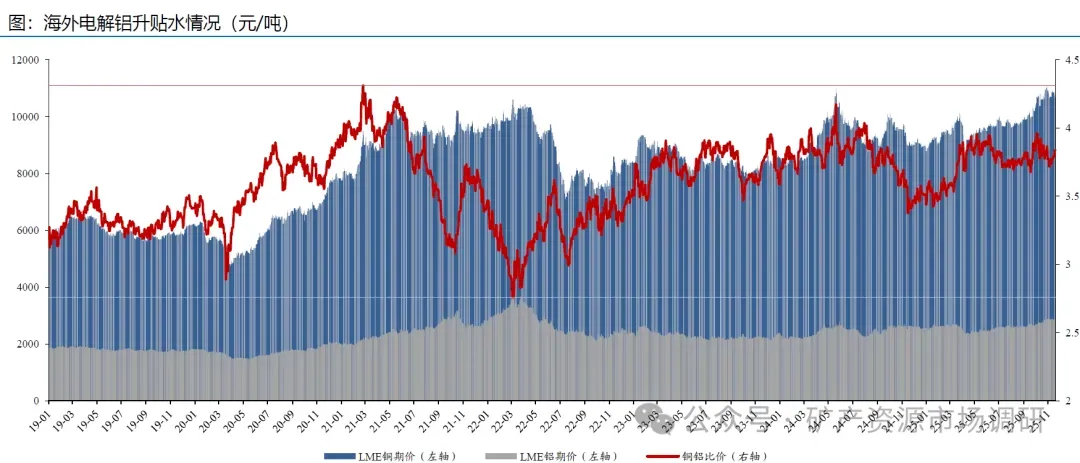

铜铝比价长时间维持区间震荡,其底层逻辑在于铜铝金属在工业领域的性能及成本博変。铜铝在工业领域的应用场景存在多数重叠,基于铜的导电性能更好,在不考虑价格的情况下铜是线缆材料的优先材料,而当铜铝比价在高位时,意味着单价的降低可以弥补相同导电性能所需的更多截面积。

铜铝比价于我国电解铝企业的投资逻辑在于电解铝可分享部分铜的需求,并同时保持自身低电价带来的成本优势。铜铝比价我们认为当前铝对铜的供应替代趋势仍在自2017-2018年供给侧改革以来维持在2.5-4.5区间震荡,在供给强约束背景下,延续。当下(2025.11)的铜铝比价(3,8)意味着铝价更多受到铜价上涨的牵引。电解铝行业因此有望享受“铝代铜”带来的需求增量,以及自身电力成本刚性所形成的利润壁垒这双重红利。

美国对铝征收贸易保护关税对本国下游产业造成毁灭性打击。美国在2025年对进口电解铝实施了显著的贸易保护政策,核心措施包括将关税税率从第一仟期的10%提升至25%,并随后进一步提高至50%。同时,取消了此前给予加拿大、墨西哥等主要供应国的豁免待遇,并将征税范围扩大至更多的铝制品和衍生产品。截至2025年11月,美国中西部铝现货升水已达1962美元/吨,相较同期2800美元/吨的Comex铝/LME铝期价升水近70%,我们认为区域性的供需错配将进一步加大全球铝产业链重塑,各国对资源及冶炼产业链的独占意识将进一步加强,库存在近几年或稳步走高。

美国对铜施加关税或成为后续对铝产业链征收关税范本2025年8月1日,美国总统特朗普援引《1962年贸易扩展法》第232条款(以“国家安全”为由),对进口的铜半成品和铜含量高的衍生品统一征收50%的关税,并最终免了精炼铜(如阴极铜)。该政策 吸取美国中西部铝现货大幅升水教训,确保美国本土获得廉价的上游原料供应;② 通过高关税壁垒,迫使下游加工制造业回流至美国本土,落实“制造业回流”战略。极化世界角度全球库存的累积或将提供需求的增量。当下逆全球化背景下,西方各国纷纷寻求产业链独立,在此背景下,我们认为区域性的供需错配将进一步加大全球铝产业链重塑,各国对资源及冶炼产业链的独占意识将进一步加强,海外库存在近几年或稳步走高。