说 明

本文节选自中原集团研究院2025年度报告“《结构性止跌回稳 从“总量收缩”到“结构突围”的地产行业新逻辑》——二手房市场部分

二手住宅市场

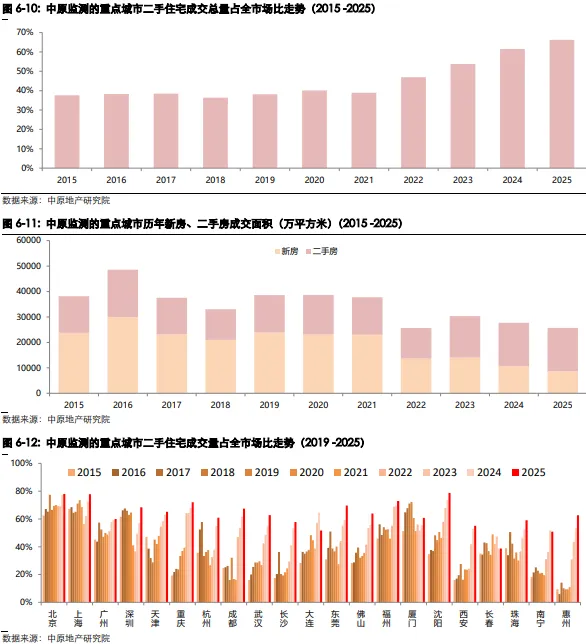

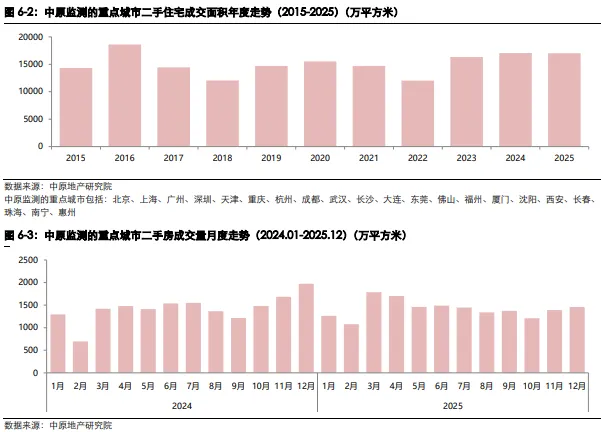

2025年,二手住宅市场成交量整体平稳。中原监测的重点城市二手住宅成交面积同比微跌0.3%。上述城市二手住宅成交量占全市场比重连续4年上升,由2021年的39%上升至66%。中原监测的二线城市二手房占比已接近一线城市水平。

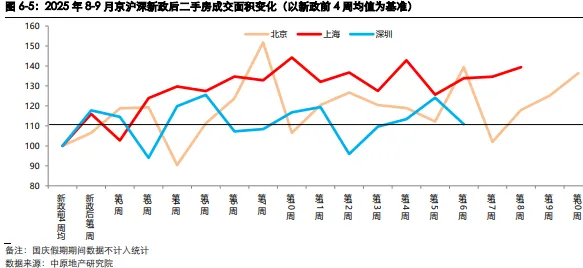

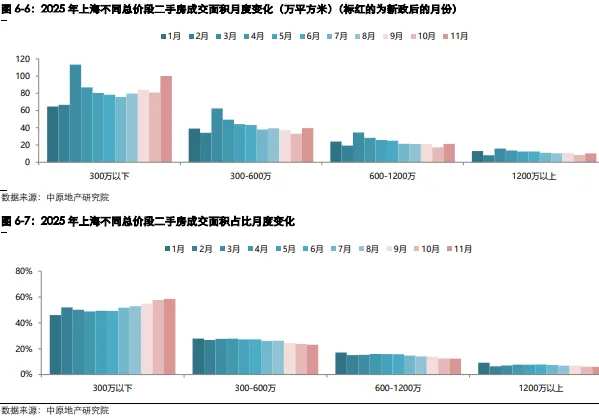

2025年8-9月京沪深非核心区域限购再次放宽,政策出台后3城成交均有上升。从上海二手房成交结构看,其成交上升主要为刚需带动。上海刚需(总价300万以下)房源2025年成交面积与2021年市场高位时基本持平,其成交占比在9月政策落地后由53%快速上升至59%。这变化反映出一线城市仍有强大的刚需支撑,成交量已探底企稳。

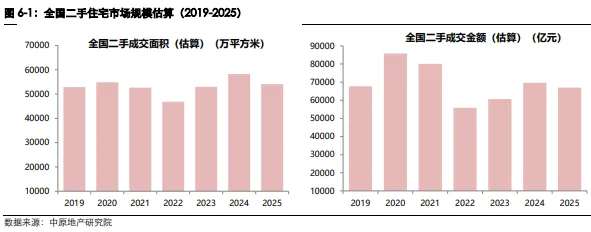

全国二手住宅市场规模估算:

2025年二手住宅成交面积约54090万平方米,同比下降7%,成交金额约67018亿元,同比下降4%。

2025年,中原监测的重点城市二手住宅成交面积同比微跌0.3%

2025年,中原监测重点城市二手住宅成交面积同比微跌 0.3%。二手房市场呈现明显的城市分化格局。分城市来看,惠州和东莞二手市场表现突出,成交量同比分别大涨 24% 和 16%,其上涨主要受新房供应低及二手房价格跌幅更深影响,导致客户流向二手市场;上海、重庆、武汉、深圳、珠海、沈阳等城市同比小幅上升,升幅在5%-10%;成都、北京、佛山、福州则与去年同期基本持平。

从月度走势看,重点城市2025年5月后成交回落至2024年9月新政前水平,下半年月度成交走势维持这一趋势,总体表现稳定。

2025年8-9月,京沪深非核心区域限购再次放松,符合条件的家庭无购房限制,政策出台后二手房成交面积上升。从周度成交面积看,京沪在新政后周度成交量较新政前4周均值普遍上升20%以上,深圳升幅在10%左右。总体而言,政策对成交起到一定刺激作用。需要指出的是,由于三地限购放松时间点在9月销售旺季前的淡季,因此下图成交量的增长并不都是政策的效果,也有季节因素的贡献。

从上海的成交结构变化看,2025年9月后成交上升主要为刚需带动。总价在300万以下二手房成交无论是面积,还是占比,在9月后均快速上升,其余总价段二手房成交则变化不大。

中原监测的重点城市二手住宅成交占全市场比逐年升高,比值从2021年的39%升至2025年的66%。从具体城市看,各城二手房占比普遍升高,二线城市尤为显著。沈阳、福州、重庆和东莞二手房成交占比超70%,已经接近一线城市水平。二手房成交占比上升受新房成交量减少和二手房成交量上升共同影响。