作为医药工业的重要支柱,仿制药在降低药品费用、提升药品可及性、减轻患者负担等方面发挥着不可替代的作用。近年来,在政策改革、技术升级与市场需求的多重驱动下,中国仿制药行业正经历从 “规模扩张” 向 “高质量发展” 的深刻转型。《2025 年中国仿制药发展报告》显示,我国已成为化学仿制药大国,品种数超 4000 个,生产企业逾 4000 家,尽管化学仿制药市场规模已连续多年调整,但生物类似药等新兴领域正成为新的增长引擎。本文将从化学仿制药、生物类似药两大核心板块,拆解行业发展现状与未来趋势,为行业参与者提供全景式参考。

一、化学仿制药:政策驱动下的高质量转型

化学仿制药是我国仿制药行业的主体,其发展历程与国家医药政策改革深度绑定。从一致性评价到集中带量采购,政策持续推动行业洗牌,倒逼企业向 “提质、降本、创新” 转型。

1. 市场现状:规模调整,结构优化

我国化学仿制药市场已进入持续调整周期,2024 年市场规模为 8683 亿元,同比下降 3%,自 2018 年以来增长中枢持续下移。这种调整并非需求萎缩,而是行业结构优化的必然结果 —— 随着医保控费力度加大、原研药替代进入深水区,低质量、低性价比的仿制药逐渐被市场淘汰。

从市场占比来看,化学仿制药在整体药品市场中的占比从 2020 年的 55% 降至 2024 年的 50%,在化学药市场中的占比从 74% 下降至 71%,反映出行业正从 “仿制药主导” 向 “仿创结合” 的格局转变。市场集中度依然偏低,2024 年销售额 Top100 企业贡献市场占比 55%,呈缓慢下降趋势;Top10 企业如石药集团、齐鲁制药、恒瑞医药等市场份额合计稳定在 22% 上下,行业仍存在较大的整合空间。

2. 一致性评价:从 “增量冲刺” 到 “存量优化”

仿制药质量和疗效一致性评价是提升行业整体水平的核心政策抓手。自 2016 年国务院发布相关意见以来,国家药监局已累计发布八十七批仿制药参比制剂目录,涉及 2672 个品种,为一致性评价提供了明确依据。2024 年,参比制剂目录遴选引入动态调整机制,首批调出不符合中国药典要求的盐酸氨溴索吸入溶液,标志着评价标准持续收紧。

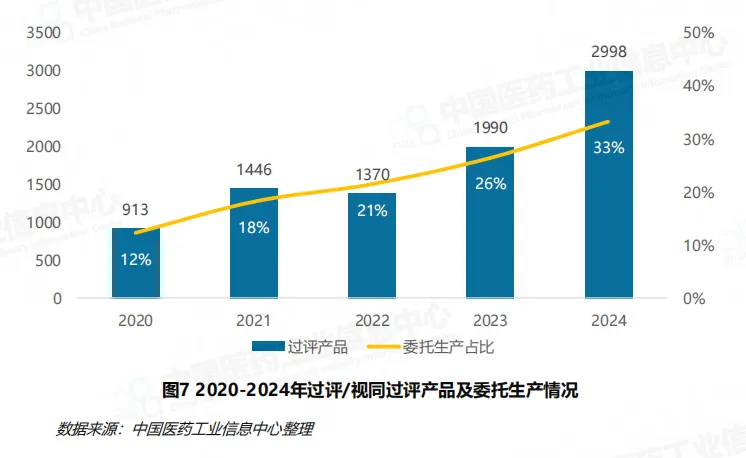

一致性评价工作已取得显著成效,截至 2024 年底,通过一致性评价及按化学药品新注册分类批准的仿制药批文累计已超过 10000 件,过评 / 视同通过品种数累计超 1100 个。2024 年新增过评 / 视同通过批文 3891 件,其中按新注册分类批准的仿制药批文超 3000 件,成为过评批文的主要构成。值得注意的是,口服与注射制剂存量产品的过评工作已过高峰期,滴眼剂、贴剂、吸入剂等其他剂型的一致性评价将成为下一阶段重点,2024 年首次通过一致性评价的品种数从前期的 200 余种下降至 71 种,补充申请数量也从 2023 年的 1006 件减少至 659 件。

同质化竞争加剧成为行业突出问题。2024 年,过评 / 视同过评的仿制药品种数达 914 个,其中 5 家及以上企业过评的品种从 2021 年的 79 个增加至 203 个,占比从 14% 提升至 22%。70% 的过评品种集中在 33% 的企业中,注射用头孢唑肟钠、他达拉非片、磷酸奥司他韦胶囊等热门品种的过评企业数持续增加,部分品种年内新增 20 余家企业,市场竞争日趋激烈。

3. 集中带量采购:常态化下的竞争重构

国家组织药品集中带量采购已进入常态化、制度化阶段,成为重塑仿制药市场竞争格局的关键力量。截至 2024 年底,国家医保局已组织开展 10 批国家组织药品集采,累计成功采购 435 种药品,覆盖绝大多数临床常用品种。2024 年 12 月落地的第十批集采表现尤为亮眼,62 种药品采购成功,234 家企业的 385 个产品中选,参与企业数量较前九批显著提升。

集采规则在实践中不断优化完善。从最初的 “最低价中标、独家中标”,到梯度中选规则、“品间熔断机制”、残缺规格补充规则的引入,再到第十批集采优化关联企业防围标规则、取消降幅≥50% 熔断规则、引入 “复活” 机制,集采正逐步构建起公开公正、价值竞争的采购平台。规则的优化既保障了患者用药提质升级,也为企业提供了更合理的竞争环境,但同时也加剧了中选压力 —— 第十批集采中 41 个品种申报企业 10 家及以上,37 个品种企业中选率不超过一半,企业报价策略更倾向于向成本侧靠近。

集采推动行业竞争逻辑从 “拼渠道、拼营销” 转向 “拼质量、拼成本”。委托生产成为企业降低成本、提升竞争力的重要策略,第十批集采中选产品中委托生产占比达 31%,较第二批的 3% 大幅提升,B 证企业在集采中的参与程度显著提高,这本质是政策引导、生存压力与行业洗牌多重作用的结果。

4. 政策协同:专利链接与上市许可持有人制度赋能

药品专利纠纷早期解决机制与上市许可持有人(MAH)制度的完善,进一步丰富了化学仿制药的竞争生态。2021 年出台的《药品专利纠纷早期解决机制实施办法(试行)》,为仿制药企业发起专利挑战提供了明确路径,同时给予首个挑战专利成功并获批上市的化学仿制药 12 个月市场独占期。截至 2024 年底,上市药品专利信息登记平台中 4 类声明累计已达 500 余件,正大天晴的依维莫司仿制药成为首个通过 “首仿获批 + 专利挑战成功” 获得市场独占期的产品,其对地加瑞克的专利挑战也已取得成功。

MAH 制度的全面推广则为行业注入了新的活力,委托生产成为企业加速仿制药布局的重要策略。2024 年过评 / 视同过评的仿制药产品中委托生产占比达 33%,较 2020 年的 12% 显著提高,这种模式既提升了产能利用效率,也进一步加剧了市场竞争,推动行业资源向优势企业集中。

二、生物类似药:快速崛起的新兴增长引擎

生物类似药是指在质量、安全性和有效性方面与已获准注册的参照药(原研药)具有相似性的治疗用生物制品,其发展对提高生物药可及性、优化医疗体系经济性具有重要意义。近年来,我国生物类似药行业呈现快速发展态势,成为仿制药行业的新亮点。

1. 发展概览:政策松绑,市场扩容

我国生物类似药行业的发展离不开政策的持续支持。自 2015 年《生物类似药研发评价与技术指导原则》发布以来,相关技术指导原则不断完善,截至 2024 年已制定 16 项,为生物类似药的研发、审评、上市提供了明确依据。与此同时,国际监管环境也向宽松化、鼓励化转变,美国 FDA 简化生物类似药可互换性认定流程,欧盟 EMA 提议免除部分生物类似药的可比性疗效研究,为我国生物类似药的国际化创造了有利条件。

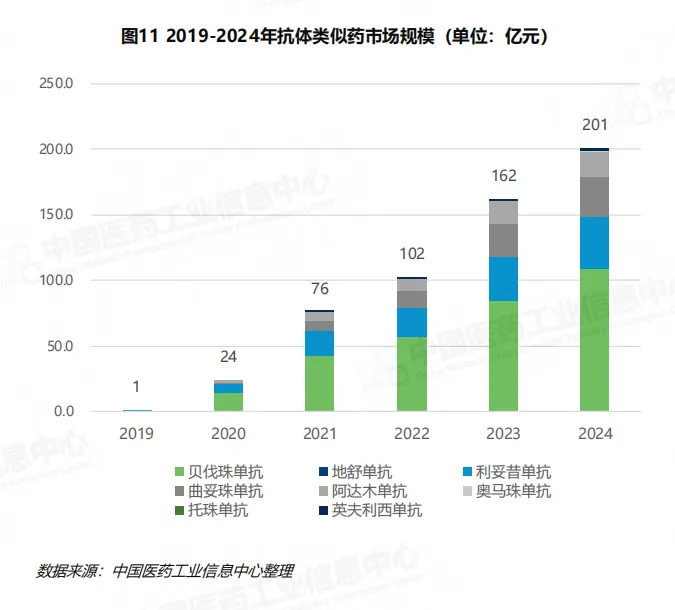

在政策推动下,我国生物类似药市场规模快速扩大,2024 年突破 200 亿元,自 2019 年首款抗体类生物类似药获批上市以来,年复合增长率高达 250%。截至 2024 年,我国已批准上市的生物类似药达 87 款,涉及 23 个药品通用名和 41 家制药企业,其中抗体类似药获批 46 款,占比超 50%,成为生物类似药的主要品类。贝伐珠单抗(11 款)、阿达木单抗(7 款)、曲妥珠单抗(5 款)为三大重点品种,获批数量位居前列。

2. 品种布局:聚焦肿瘤、自免与代谢领域

我国生物类似药的品种布局呈现鲜明的治疗领域集中特征,主要聚焦肿瘤、自身免疫系统疾病(自免)和代谢三大领域。肿瘤领域竞争格局最为充分,累计获批 27 款生物类似药,涉及贝伐珠单抗、曲妥珠单抗、利妥昔单抗等 6 个通用名,其中贝伐珠单抗类似药凭借肺癌、肝癌、宫颈癌等大瘤种适应症覆盖,已发展为抗体类似药市场的半壁江山。

自免领域是第二大治疗方向,累计获批 22 款生物类似药,包括阿达木单抗、托珠单抗、英夫利西单抗等头部品种,这些品种针对类风湿关节炎、强直性脊柱炎等慢性疾病,需求稳定且市场空间广阔。代谢领域则以胰岛素类似物和 GLP-1 类似药为核心,利拉鲁肽、特立帕肽等品种已获批上市,司美格鲁肽的研发热度居高不下,2024 年相关注册申请达 30 件,占全年生物类似药注册申请总量的近 40%。

在研管线方面,2024 年我国生物类似药 3.3 类注册申请达 77 件,包括 49 件临床申请和 28 件上市申请,再创新高。抗肿瘤领域呈现两极分化态势,贝伐珠单抗、曲妥珠单抗等竞争充分的品种暂无新企业申报,而达雷妥尤单抗、帕妥珠单抗等新型类似药申报量同比持续增长;自免领域的乌司奴单抗、奥马珠单抗、度普利尤单抗等注册申请均达数十件,其中度普利尤单抗目前暂无类似药获批上市,存在较大市场空白。

3. 竞争格局:渗透率提升,头部集中明显

我国生物类似药市场正处于快速替代原研药的阶段,贝伐珠单抗、阿达木单抗和利妥昔单抗三大品种成为替代进程的典型代表。2019 年之前,这些通用名市场以原研药为主,但得益于适宜的价格和国内企业出色的商业化能力,生物类似药迅速成为临床主流用药选择。截至 2024 年,贝伐珠单抗、阿达木单抗和利妥昔单抗类似药占同通用名的市场份额分别达到 83%、80% 和 69%,政策在替代进程中发挥了关键推动作用 ——2019 年国家医保局明确谈判药品同通用名仿制药上市自动纳入医保目录,为生物类似药挂网入院及市场推广提供了极大便利。

价格方面,生物类似药的上市有效拉低了生物药的整体价格水平。以阿达木单抗原研药为例,其挂网价格长期稳定在 7900 元(0.8ml:40mg),2019 年纳入医保目录后价格降至 3160 元,降幅超 50%,同年国内首个阿达木单抗类似药获批上市;贝伐珠单抗、曲妥珠单抗、利妥昔单抗等通用名原研药也均在 2019 年前后大幅降价,以应对生物类似药带来的竞争冲击,未来生物药价格体系将在充分市场竞争中更加完善合理。

市场竞争呈现 “头部集中” 特征,截至 2024 年,我国抗体类似药在售企业共 15 家,复宏汉霖、齐鲁制药、信达生物 3 家第一梯队企业合计市场规模占比达 70%,占据主要市场份额。在贝伐珠单抗、阿达木单抗等增量大品种中,在售企业数均超过 8 家,充分竞争的市场格局已然形成,行业正从 “野蛮生长” 向 “有序竞争” 转型。

4. 企业策略:差异化与国际化并行

面对激烈的市场竞争,国内企业纷纷采取差异化策略寻求突破。在适应症拓展方面,复宏汉霖的利妥昔单抗基于关键临床研究结果获批用于类风湿关节炎患者,而原研美罗华国内尚未布局该适应症,形成了独特的市场优势;在联合疗法方面,信达生物的贝伐珠单抗联用信迪利单抗用于肝癌治疗已获批上市,恒瑞医药的贝伐珠单抗联用阿得贝利单抗正在开展临床试验,通过联合用药提升产品竞争力。

产品层面的差异化布局也不断涌现,针对患者体重差异导致的剂量需求问题,复宏汉霖的曲妥珠单抗开发了 60mg 和 150mg 两种小规格,且不含防腐剂,与原研药相比不仅处方工艺更具优势,也为临床提供了更多选择。此外,企业还在处方工艺、剂型品规等方面持续创新,以打破原研品牌优势,实现快速市场渗透。

国际化是国内生物类似药企业的重要发展方向。截至 2024 年,我国已有 4 款生物类似药在欧美市场获批上市,百奥泰的托珠单抗、贝伐珠单抗类似药以及复宏汉霖的曲妥珠单抗类似药均实现欧美两地获批,其中百奥泰的托珠单抗类似药成为美国同类首款获批产品;齐鲁制药的雷珠单抗类似药获欧盟批准上市,成为首个成功 “出海” 的国产眼科生物制剂,标志着我国生物类似药的国际竞争力持续提升。

三、行业展望:政策、技术与国际化三重驱动

自 2015 年以来,政策侧的协同引导、供给侧的能力提升以及需求侧的市场调整共同作用,推动我国仿制药产业实现了深刻转型。展望未来,在逆全球化浪潮持续冲击全球医药供应链的背景下,仿制药作为医药产业的重要组成部分,对于稳定产业链药品供应、满足临床用药需求将发挥更加重要的作用。

政策方面,一致性评价与集中带量采购将持续深化,政策协同效应将进一步显现,推动行业向更高质量、更具效率的方向发展。技术创新将成为核心竞争力,企业需在复杂制剂(如微球、脂质体)和生物类似药领域加大研发投入,以更高的技术附加值实现差异化竞争。国际化布局将加速推进,随着我国在国际医药产业影响力的持续提升,更多国产仿制药将走向全球市场,参与国际竞争。

对于企业而言,未来需聚焦三大方向:一是持续扩充管线矩阵,保持规模化生产以控制供应链成本,提升成本竞争力;二是加大研发投入,在生物类似药、复杂仿制药等领域取得突破,构建技术壁垒;三是积极布局国际化,通过海外注册、合作并购等方式拓展全球市场,提升国际影响力。

在政策、技术与国际化的三重推力作用下,我国仿制药产业将破局市场发展困境,实现从制药大国向制药强国的升级转型与价值跃升,为全球医药健康事业贡献中国力量。

如您有网络媒体发稿需求,可扫下方二维码免费咨询