关于半导体存储,11月份我写过一篇文章:

因为逻辑都是渐进式发展的,11月份到现在,存储是市场最耀眼的方向之一,很多都大幅上涨,那么,接下来,存储的逻辑走完了吗?还符合“当前好未来会更好”的条件吗?

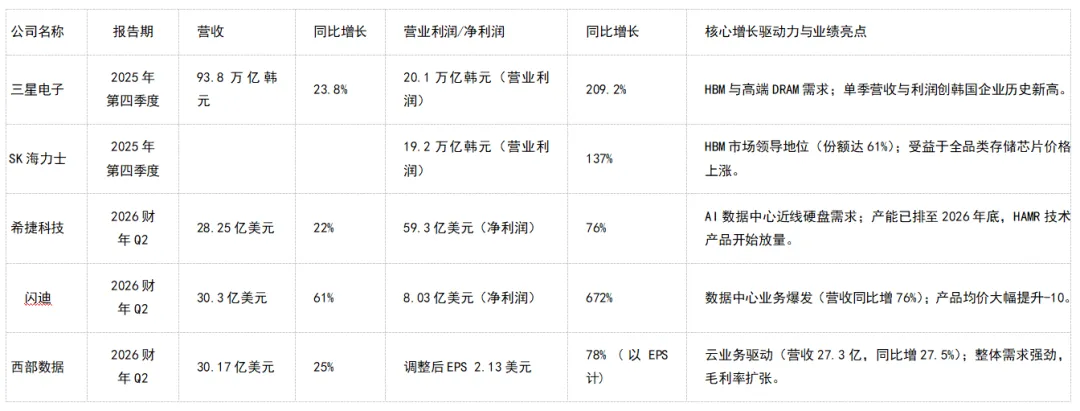

恰好,本周有5家国际存储大厂出了业绩,今天我们对5家企业的业绩进行全面梳理、对比分析,明确行业逻辑,并对存储行业未来发展做一个判断。

2026年1月26日-1月30日,全球半导体存储行业迎来财报密集披露期,三星电子、SK海力士、希捷科技、闪迪、西部数据5家核心大厂相继发布最新业绩报告。受益于AI基础设施建设提速、NAND闪存与HBM等产品供需缺口扩大,5家企业整体表现亮眼,营收与利润均实现不同程度增长,同时各家给出的业绩展望也进一步印证了行业高景气度。

一、增长对比分析:

利润增长远超营收增长:所有企业均呈现出利润增速数倍于营收增速的特征。这表明驱动业绩的核心因素不仅是“量增”,更是“价涨”与“产品结构优化”。闪迪高达672%的净利润增长和三星电子超过200%的营业利润增长,是这一趋势的极致体现。

技术制高点决定增速上限:韩国双雄(三星、SK海力士)在利润的绝对值和增速上均处于第一梯队,其核心动能直接来源于AI服务器必需的高带宽内存。该市场技术壁垒极高,目前全球仅三家公司能够大规模供应。其中,SK海力士凭借先发优势占据超60%的HBM市场份额,是当前最大的受益者。

全产业链共振:增长不仅限于内存芯片。以闪存为主的闪迪和以硬盘为主的希捷,同样因数据中心和AI底层存储需求而业绩大涨。这表明AI浪潮正拉动从高速缓存到海量冷数据存储的整个存储产业链。

二、 企业战略与业绩展望:聚焦高端、争夺未来

各巨头在亮眼财报的基础上,给出了积极的未来指引,并明确了下一阶段的竞争焦点。

三星电子:预计2026年HBM销售额将较去年增长两倍以上,并计划于下月(2026年2月)开始向英伟达供应下一代HBM4产品,旨在从SK海力士手中重新夺回技术领导权。公司预测,由AI和服务器需求带来的将是“结构性成长”,而非短期周期。

SK海力士:在巩固其HBM市场领先地位的同时,宣布将投入100亿美元成立专注于AI相关投资的新实体。面对三星在HBM4领域的强势追赶,其市场份额虽可能面临小幅下滑压力,但行业分析师仍预测其今年营业利润将创下历史新高。

希捷科技:给出了显著高于市场预期的下季度指引(营收29±1亿美元,EPS 3.40±0.20美元)。其近线硬盘产能已被预订至2026年底,并已开始与客户商讨2028年的需求。公司强调,将通过提升硬盘面密度(如HAMR技术)而非盲目扩产来满足需求,并拥有潜在的产品定价能力。

闪迪:对下一财季的展望极为乐观,预计营收在44-48亿美元之间,调整后EPS在12-14美元之间,均数倍于市场此前预期。这反映了管理层对数据中心闪存需求持续性和自身产品竞争力的强大信心。

西部数据:预期下季度营收和利润中值(32亿美元,EPS 2.30美元)也高于分析师预测,表明增长势头有望延续。

三、 行业未来结论性判断:从“周期”到“纪元”的结构性转变

基于本轮财报季的深度梳理,可以得出以下关于存储行业未来的核心判断:

1、“超级周期”取代传统周期,行业逻辑根本性改变。

过去存储行业遵循“需求增长→资本开支扩张→产能过剩→价格下跌”的强周期性循环。而当前,AI对高性能存储(HBM、高速DRAM、企业级SSD)的需求被普遍认为是长期且结构性的。一方面,全球AI算力建设方兴未艾;另一方面,顶级客户(如谷歌、微软、AMD)为确保供应安全,开始寻求与三星、SK海力士签订多年长期供应合约,这极大地平滑了厂商的业绩波动,增强了经营的确定性。存储芯片正从“通用商品”转变为影响AI发展的“战略资源”。

2、技术分层与市场分化加剧,赢家通吃效应显著。

行业已形成清晰的“金字塔”结构:塔尖是HBM,技术、资本、认证壁垒极高,利润最为丰厚,目前是三星与SK海力士双雄对决的舞台。中部是服务器DRAM/企业级SSD,受益于AI溢出需求,价格持续上涨。底层是消费级与通用存储,在产能被高端产品挤占的背景下,供应紧张可能持续,并对消费电子等传统行业产生“挤出效应”。资源和利润正加速向掌握尖端技术的头部企业集中。

3、全存储介质协同发展,传统硬盘在AI时代重获战略价值。

AI不仅需要高速内存进行实时计算,同样需要海量、低成本、可靠的存储介质来容纳训练和推理所产生的庞大数据。这为以希捷为代表的硬盘制造商带来了新的春天。其大容量近线硬盘产能排期已至2026年底,证明了在EB级数据存储规模下,硬盘仍是不可或缺的性价比之选。存储行业正形成“HBM/DRAM/SSD+HDD”的完整AI存储解决方案生态。

四、结论

本周的财报季标志着半导体存储行业一个新时代的开启。由AI需求驱动的本轮繁荣,其强度、广度和持续性均远超历史上的“超级周期”。

行业的竞争核心已从产能规模转向尖端技术创新(如HBM4、HAMR)和稳定的高端供应链能力。未来几年,头部企业有望在长期合约的保障下维持高盈利水平,而整个电子产业也将因存储这一基础资源的战略性重构而持续演变。对于投资者和产业观察者而言,理解存储行业从“周期性波动”到“结构性成长”的这一根本范式转移,是把握未来趋势的关键。

改变思维模式,可以读读我的书:

(免责声明:本文内容及观点仅为记录个人交易思路,不涉及任何与个股有关的分析和推荐,不提供任何投资咨询服务,不构成投资建议,不作为投资依据。详细声明:必读声明)