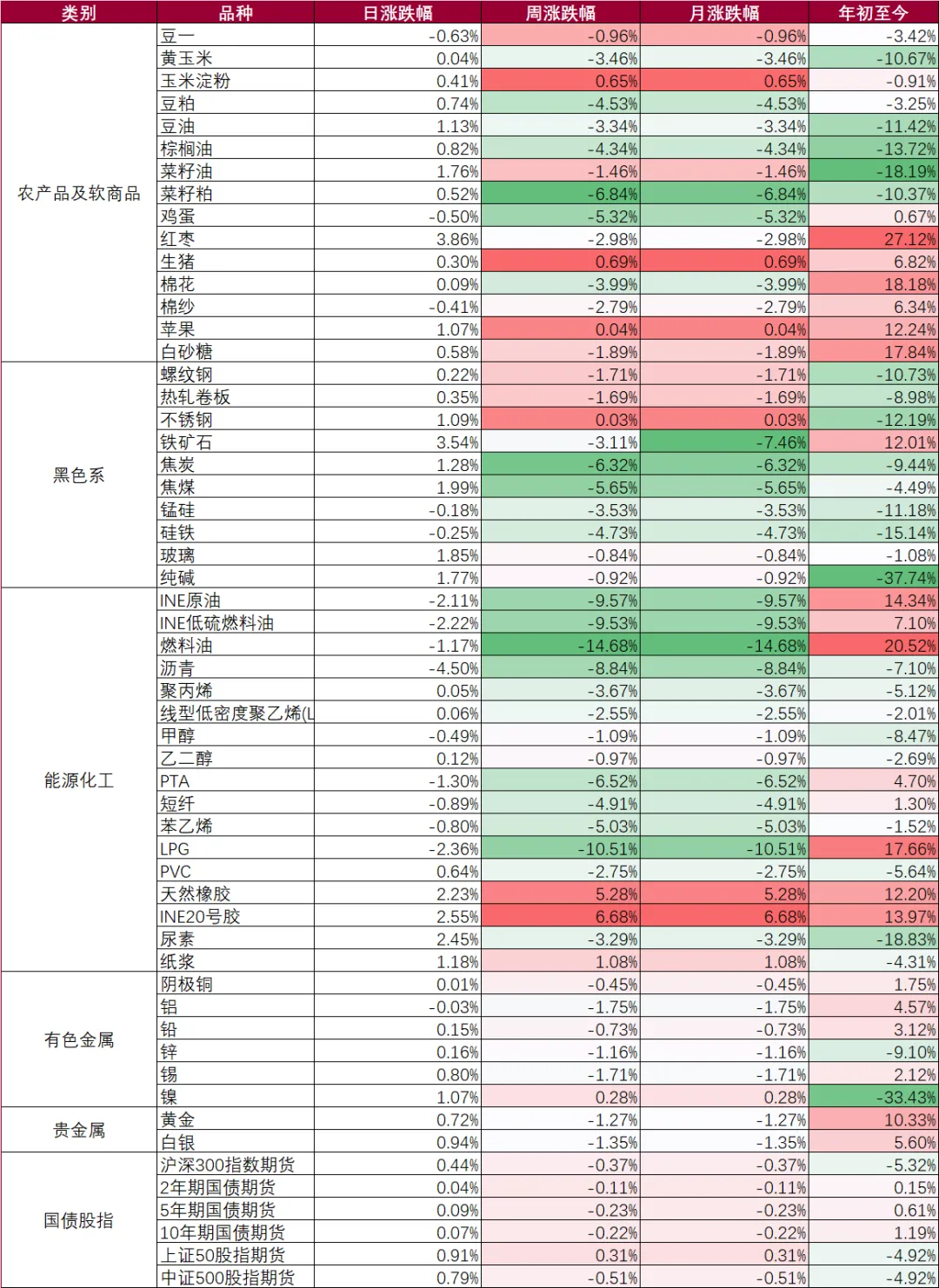

宏观

国内方面:中证报头版刊文称,近期公布的一系列高频数据和先行指标,折射出经济恢复步伐加快态势。据证券时报,自10月重启发行以来,用于偿还地方政府存量债务的特殊再融资债券迅速成为地方政府债券发行主力。截至10月12日,内蒙古、辽宁、天津、重庆、云南、广西、吉林、青海、江西、甘肃、福建、宁夏等12个省区市已成功发行或计划发行特殊再融资债券5362.9亿元。 央行周四开展1620亿元7天期逆回购操作,中标利率为1.80%,当日有5080亿元逆回购到期,实现净回笼3460亿元。

国际方面:国际货币基金组织(IMF)总裁格奥尔基耶娃表示,全球经济正在经历严重冲击,这已成为新常态,全球经济分歧日益加剧。许多国家通胀率虽有下降,但仍高于目标水平,因此利率将不得不在更长时间内保持较高水平。巴以新一轮冲突已导致超过2700人死亡,超10100人受伤。欧洲央行9月货币政策会议纪要显示,绝大多数成员支持将利率上调25个基点,一些成员倾向于将利率维持在当前水平,加息和暂停加息之间决策非常艰难。美国9月CPI涨幅超预期。数据显示,美国9月未季调CPI同比上升3.7%,预期3.6%,前值3.7%;季调后CPI环比升0.4%,预期0.3%,前值0.6%。剔除波动较大的食品和能源价格后,美国9月核心CPI同比上升4.1%,符合预期,前值4.3%;环比升0.3%,与预期及前值一致。隔夜外盘市场,美国三大股指全线收跌,欧洲三大股指收盘涨跌不一,亚太股市多数收涨。欧债收益率集体收涨,美债收益率集体收涨,美元指数涨0.83%报106.57,非美货币普遍下跌。

观点:中东地区巴以冲突仍在扩大化引发市场高度关注。美国通胀顽固,9月PPI通胀意外反弹, CPI同比涨3.7%高于预期,连续第三个月反弹,强化了美联储紧缩货币的预期,各年期美债收益集体收涨,美元指数从两周来的低位转涨106.5上方。美国三大股指结束四连阳,继续下跌。国内方面,政策层面对经济托底的举措仍在紧密出台,各地房地产利好政策仍在持续释放,国家一揽子化解地方政府债务风险方案正加速落地,中央汇金时隔8年再度增持四大行股份,提振金融市场信心,同时近期公布的一系列高频数据和先行指标,折射出经济恢复步伐加快态势。综合来看,在海外宏观风险冲击加大和国内经济企稳回升持续巩固的双重影响下,大宗商品市场整体承压且波动加剧。从夜盘走势来看,大多数工业品和农产品在蓄势反弹,预计今日大宗商品反弹的概率较大,重点可持续关注盘面钢厂利润的修复。此外,金融期货方面,中央汇金增持四大股份提振市场信心,但隔夜美股下跌,警惕其对内盘股市的冲击。

动力煤

行情回顾:10月12日,产地煤价稳中有降,港口市场继续降温。5500大卡实际成交价1028(-10)元/吨。

基本面:陕西地区受港口市场走弱影响,下游拉运积极性下降;煤矿来车数量减少,基本即来即装,多数矿出货速度放缓,部分矿调降20-40元/吨。内蒙地区市场用户维持刚需采购,多数矿暂无出货压力,但拉运较前期明显减弱;部分矿区因少量库存积累,小幅调降5-20元/吨。港口方面,12日环渤海三港(秦皇岛、京唐港、曹妃甸)合计库存日环比减11万吨(-0.49%)至2220.9万吨。大秦线检修由原定的23日结束提前到18日结束。港口下游用户采购放缓,现多持观望态度,近两日市场询货较少;贸易商在近期弱需求、终端高库存下积极出货兑现利润,报价走弱。

观点:大秦线检修提前5天结束,发运量将提前恢复至正常;另有部分贸易商对后市预期乐观,仍积极发运,预计10月下旬前港口供应将明显好转。随着下游库存再次累积至高位,冬储补库或接近尾声。后期供需矛盾或将发生边际扭转,价格或由情绪性回落转为趋势性下行。

铝

行情回顾:10月12日,沪铝宽幅震荡,收盘价为19105元/吨,较上个交易日下跌0.03%。现货价格涨跌不一,电解铝长江有色现货价为19190元/吨,较上个交易日-160元/吨;广东南储现货价为19200元/吨,较上个交易日+10元/吨。

基本面:国际宏观,美国9月份PPI超预期上升,连续三个月反弹;美联储9月议息会议纪要显示,美联储内部就加息问题存在较大分歧,认为未来应该“谨慎行事”;美元指数持续走弱。国内方面,我国9月份汽车零售同比增加,但在“金九”时段略显暗淡;商务部指出在四季度要继续推动消费的恢复、扩大;金融监管总局发文继续支持汽车消费和降低金融成本。供给端,据百川盈孚最新统计,国内电解铝周度产量82.43万吨,同比上涨8.3%,环比持平。库存端,本周电解铝的社会库存58.8万吨,库存环比减少0.8万吨;铝棒社会库存12.55万吨,库存环比减少0.3万吨。成本端,由于氟化铝价格大幅走高以及电解铝现货的价格走弱,电解铝的利润空间小幅收窄。消费端,据SMM统计,国内铝下游加工龙头企业开工率环比上周小幅下跌至63.3%。

观点:受高利率以及能源成本上升的影响,美国的PPI再度反弹,随着更多数据的公布,美联储的加息也变得谨慎,美元指数承压连续回落。我国稳经济、促消费、化风险的政策节凑维持不变,我国的消费及制造业正在缓慢向上修复。节后,下游企业陆续开工,铝锭和铝棒的社会库存双双小幅去库;由于9月份铝锭持续高位震荡,原铝进口的窗口期打开,预期9月份原铝进口量或将大于8月份的进口量,我国电解铝的开工率不断走高,预期本周电解铝的产量仍有较好的兑现,而消费复苏变动有限,铝或处于供需宽平衡状态,现货价格继续下跌,沪粤铝锭的升贴水价格回落明显,且两地现货的价差再度收窄。短期来看,铝价或将震荡偏弱。

工业硅

行情回顾:10月12日,工业硅期货主力2311合约收十字星,收盘价14210,较上个交易日上涨0.14%,日内波动195,成交量2.16万手,较昨日减少1.23万手,持仓量4.78万手,较昨日减仓0.35万手。

基本面:金属硅现货市场均价15502元/吨,较昨日持平,其中昆明港通氧553#报15550(0),昆明港421#报16100(0),昆明3303#报16100(0);本周工业硅现货产量为86020吨,环比增长率2.43%,同比增长率37.19%;行业库存13.01万吨,环比涨5.22%,同比跌29.85%;本周毛利润1352.91元/吨,环比-1.19%,同比-71.52%。

观点:现货方面金属硅市场依旧冷清,实单交易人数较少,多试探询价。海外市场弱势,港口价格不佳;期货方面,主力合约今日收十字星,日K线继续横盘调整,且在布林带中轨附近,成交量再次降低,市场情绪一般。总体来看,工业硅长期供给相对过剩的格局并未改变,9月宏观经济政策持续利好以及大厂连续提价,工业硅价格有所上调,利润亏损的局面缓解,但第四季度部分下游的需求改善有限,近期电池片走跌,市场普遍对工业硅后市价格偏消极,预计工业硅短期内窄幅向下震荡调整。

螺纹钢

10-12日螺纹日内震荡。截至收盘RB01合约+8,报3627,RB05合约+8,报3608,RB01-05合约价格稳,目前19。现货方面,价格偏稳运行,成交一般。上海螺纹+10,报3720,杭州螺纹稳,报3710,唐山钢坯出厂价-10,报3400。

基本面情况:本周螺纹产量252.79万吨,周环比-1.46万吨,供应为去年同期-18%。目前螺纹总库存692.79万吨,周环比库存-15.87万吨,库存为去年同期-4%。其中社库483.54万吨,环比-17.86万吨。厂库209.25万吨,环比+1.99万吨。需求端来看,本周表观消费268.66万吨,环比+69.73万吨。

观点:昨日期螺宽幅震荡,午后盘面低位回升,商家情绪略有回暖,现货报价趋稳。基本面来看,供应方面,钢材减量空间低于预期,铁水仍处相对高位,供应压力将愈发凸显。从需求角度来看,景气程度整体同比偏弱,因此在供应处于相对低位的情况下,当前库存压力暂不大。综合来看,10月份粗钢平控依旧是重要的影响因素,重点关注铁水产量见顶回落及库存变化的情况,届时成材的供应压力将在一定程度上得到缓解,钢厂利润将逐步修复,预计整体市场价格呈现先抑后扬态势。

碳

10月12日,全国碳市场综合价格行情为: 开盘价78.80元/吨,最高价81.56元/吨,最低价76.63元/吨,收盘价80.74元/吨,收盘价较前一日上涨2.51%;挂牌协议交易成交量405,120吨,成交额32,692,486.38元;大宗协议交易成交量4,830,119吨,成交额313,474,097.00元;日全国碳排放配额总成交量5,235,239吨,总成交额346,166,583.38元。

截至今日,全国碳市场碳排放配额累计成交量308,051,830吨,累计成交额15,501,917,812.67元。

资料来源:同花顺,先融期货

高 峰 投资咨询号:Z0002778

暴玲玲 投资咨询号:Z0018633

张佩清 投资咨询号:Z0017570

谢季轲 投资咨询号:Z0014888

张 婧 投资咨询号:Z0019015

投资咨询业务资格:渝证监许可(2012)1317号

【免责声明】

作者承诺 本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本报告。

免责声明 本报告由中电投先融期货股份有限公司(以下简称先融期货)向其机构或个人客户(以下简称客户)提供,除非另有说明,所有本报告的版权属于先融期货。未经先融期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。先融期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。先融期货不对因客户使用本报告而导致的损失负任何责任。先融期货版权所有并保留一切权利。以上声明内容的最终解释权归先融期货所有,本声明将适用所有报告与文章。

国资运营媒体矩阵