l 简单务实 l 专注精进 l 行稳致远 l 值得托付 l

免责声明

本内容仅供交流分享,不构成任何投资推荐或建议,订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险,本微信公众号及相关主体不对任何因使用本公众号所载内容所引致或可能引致的损失承担任何责任。

本资料为常旸基金所有,未经常旸基金许可,任何机构和个人不得以任何形式转发、复制、翻版、发布或引用本资料的全部或部分内容。

太长不看版

(要点总结)

本篇主要介绍了全球已上市ADC和一些临床在研ADC的现状:

·全球ADC上市情况:2019年起,FDA对ADC的审批速度明显加快,目前全球共有21款ADC新药成功获批上市(其中14款在中国上市),其中5款为中国药企开发。

·全球临床在研ADC现状:目前全球已有超过500个ADC项目处于临床阶段(其中50多款处于3期),另外还有1000多个ADC项目处于临床前阶段,在研适应症主要集中在实体瘤领域。

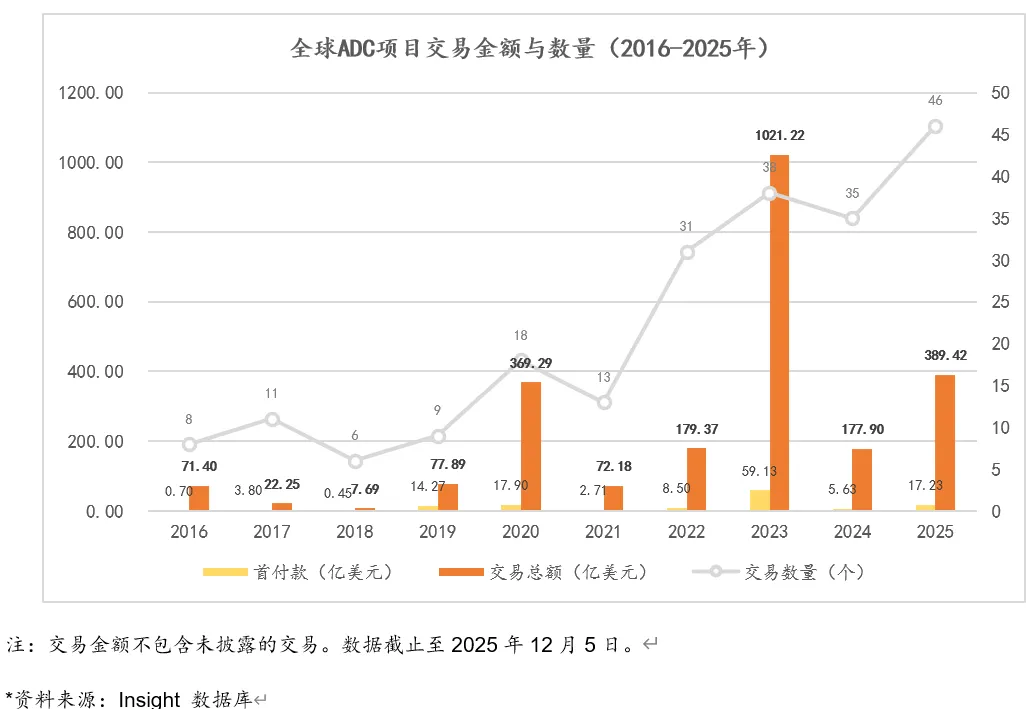

·全球ADC重磅交易情况:2020年开始,全球ADC项目交易数量和金额快速上涨,进入交易活跃期。重磅并购包括:辉瑞430 亿美元收购Seagen、吉利德210 亿美元收购Immunomedics,艾伯维101 亿美元收购ImmunoGen等;重磅授权/合作交易包括:默沙东2022 年与科伦博泰达成总金额118 亿美元的合作授权(9款ADC 产品)、BMS 2024年以首付款8 亿美元、交易总金额84亿美元获得百利天恒的BL-B01D1的合作开发权益等。

1

全球已上市ADC产品

2019年,FDA先后批准了3个ADC药物(Polivy、Padcev和Enhertu),标志着被誉为“生物导弹“的”ADC 药物开始进入爆发期。自此之后,全球及中国的ADC审批均在加速,多样化的ADC产品的上市正在重塑医疗界的临床用药格局。

截至目前,全球21款ADC新药成功获批上市(其中14款在中国上市),其中5款为中国药企开发,此外印度还有一款Kadcyla仿制药获批上市。

全球获批上市的ADC产品

产品 | 研发企业 | 靶点 | 适应症 | 上市时间 |

Mylotarg® | 辉瑞 | CD33 | 急性髓系白血病 | 2000.5 |

Adcetris® | Seagen | CD30 | B细胞淋巴瘤 | 2011.8 |

Kadcyla® | 罗氏/ ImmunoGen | HER2 | HER2+ 乳腺癌 | 2013.2 |

Besponsa® | 辉瑞 | CD22 | 前体B细胞急性淋巴细胞白血病 | 2017.8 |

Lumoxiti® | 阿斯利康 | CD22 | 多毛细胞白血病 | 2018.9 |

Polivy® | 罗氏 | CD79b | 弥漫性大B细胞淋巴瘤 | 2019.6 |

Padcev® | Seagen/ 安斯泰来 | Nectin-4 | 尿路上皮癌 | 2019.12 |

Enhertu® | 第一三共/ 阿斯利康 | HER2 | 乳腺癌,胃癌,非小细胞肺癌 | 2019.12 |

Trodelvy® | Immunomedics /吉利德 | TROP2 | 三阴性乳腺癌 | 2020.4 |

Blenrep® | GSK | BCMA | 多发性骨髓瘤 | 2020.8 |

Akalux® | Rakuten Medical | EGFR | 头颈部鳞状细胞癌 | 2020.9 |

Zynlonta® | ADC Therapeutics /瓴路药业 | CD19 | 弥漫性大B细胞淋巴瘤 | 2021.4 |

爱地希® | 荣昌生物/ Seagen | HER2 | 胃癌,尿路上皮癌 | 2021.6 |

Tivdak® | Genmab/ Seagen/ 再鼎医药 | TF | 宫颈癌 | 2021.9 |

Elahere® | 艾伯维/ Immunomedics /华东医药 | FRα | 铂耐药卵巢癌 | 2022.11 |

佳泰莱® | 科伦博泰/ 默沙东 | TROP2 | 三阴性乳腺癌,非小细胞肺癌 | 2024.11 |

Datroway® | 第一三共/ 阿斯利康 | TROP2 | 乳腺癌 | 2024.3 |

Emrelis® | 艾伯维/ 华东医药 | c-Met | 非小细胞肺癌 | 2025.5 |

艾维达® | 恒瑞医药 | HER2 | 非小细胞肺癌 | 2025.5 |

舒泰莱® | 科伦博泰 | HER2 | 乳腺癌 | 2025.10. |

美佑恒® | 乐普生物 | EGFR | 鼻咽癌 | 2025.10. |

其中,第一三共的Enhertu(DS-8201)凭借在乳腺癌领域的颠覆性临床数据引发了全球ADC研发热潮。自Enhertu 2019年上市以后,FDA对ADC的审批速度明显变快,平均每年有3款ADC产品获批上市。

此外,由日本Rakuten Medical 开发的Akalux®Cetuximab sarotalocan(EGFR ADC)是全球首款获批的光敏感型ADC,这款产品以近红外光敏染料IRDye® 700DX为载荷,当其结合肿瘤细胞表面的EGFR靶点后,可通过激光激活光敏染料,从而选择性杀伤肿瘤细胞。

2

全球临床在研ADC产品

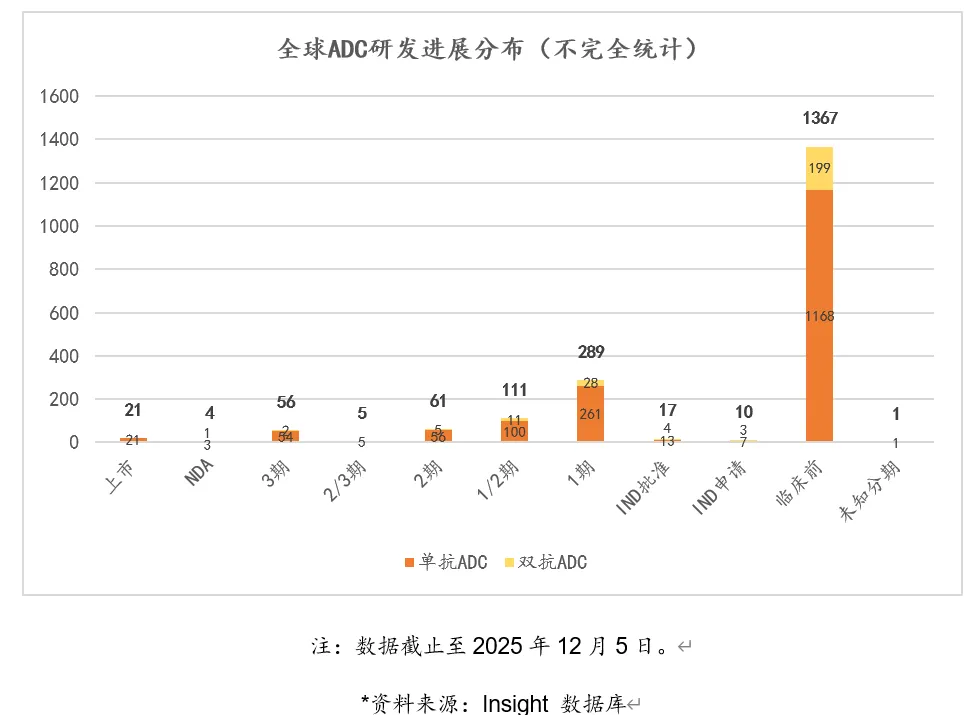

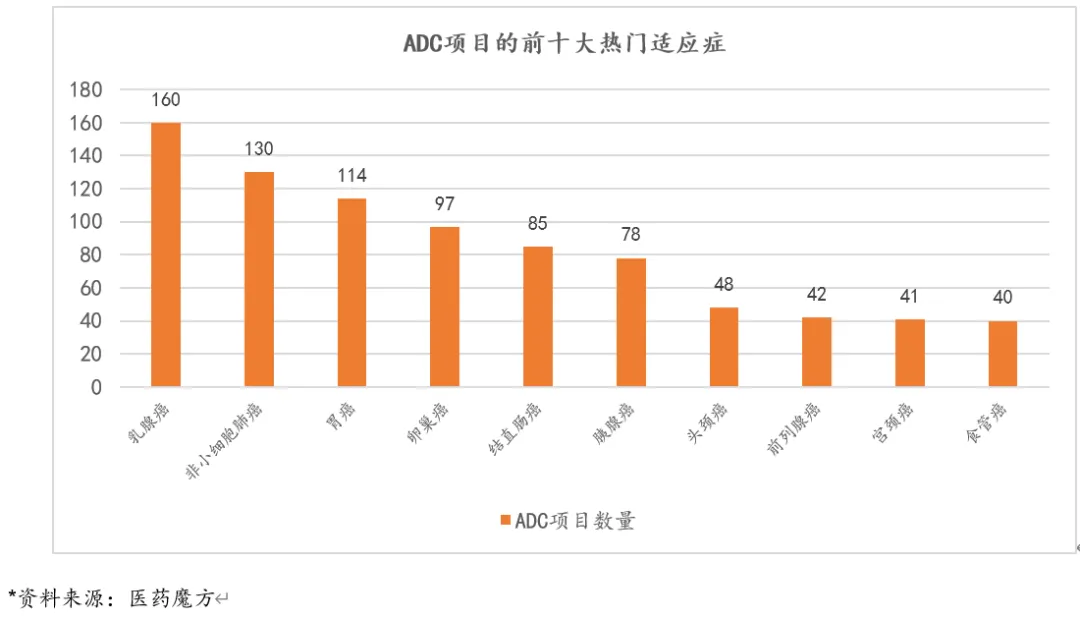

目前全球已有超过500个ADC项目处于临床阶段(其中50多款处于3期),另外还有1000多个ADC项目处于临床前阶段,在研适应症主要集中在实体瘤领域(例如:乳腺癌、非小细胞肺癌、胃癌等大癌种,以及胰腺癌、结直肠癌等较难攻克的癌种)。

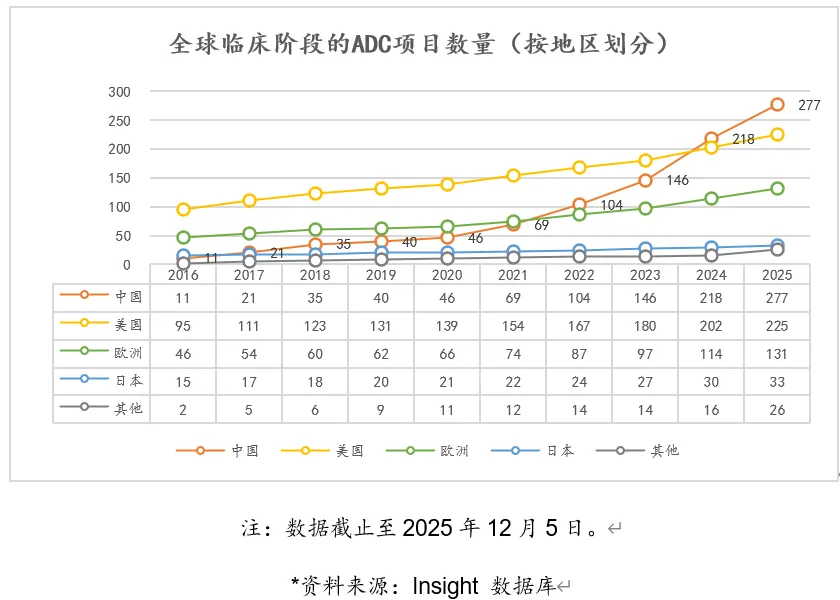

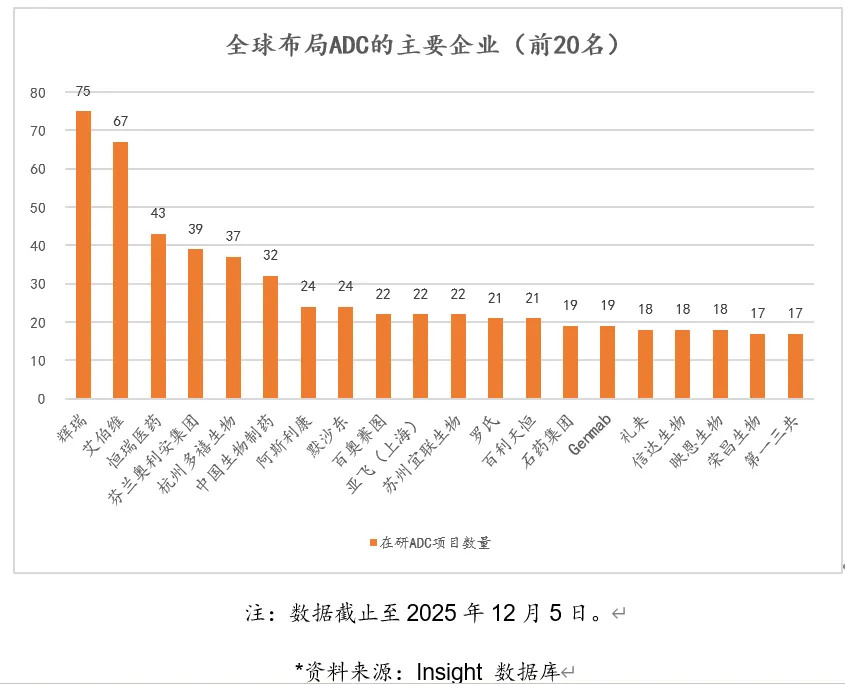

分地域来看:中国ADC项目增长速度瞩目,其临床阶段的ADC项目数量已于2024年反超美国,占全球临床阶段ADC项目比重超过一半。在全球布局ADC项目最多的前20家企业中,有11家为中国企业。

从研发企业来看:Immunodedics、Seagen和罗氏的基因泰克是全球ADC领域的三巨头,其中Immunodedics是最早进入该领域的公司,主要用公司专有的抗体药物共轭技术和ADC技术治疗癌症,而Seagen和罗氏的管理人员中均有曾就职于Immunodedics的人员(如Seagen的技术创始人和基因泰克ADC部门主管)。

我国关于ADCs的研究起步较晚,但目前已有众多药企开始布局,且部分产品的创新性和技术含量已跻身全球第一梯队。老牌药企如:恒瑞医药、中国生物制药、石药集团等;新生代ADC企业如:科伦博泰、百利天恒、多禧生物、荣昌生物、映恩生物、宜联生物等。

3

全球ADC项目交易情况

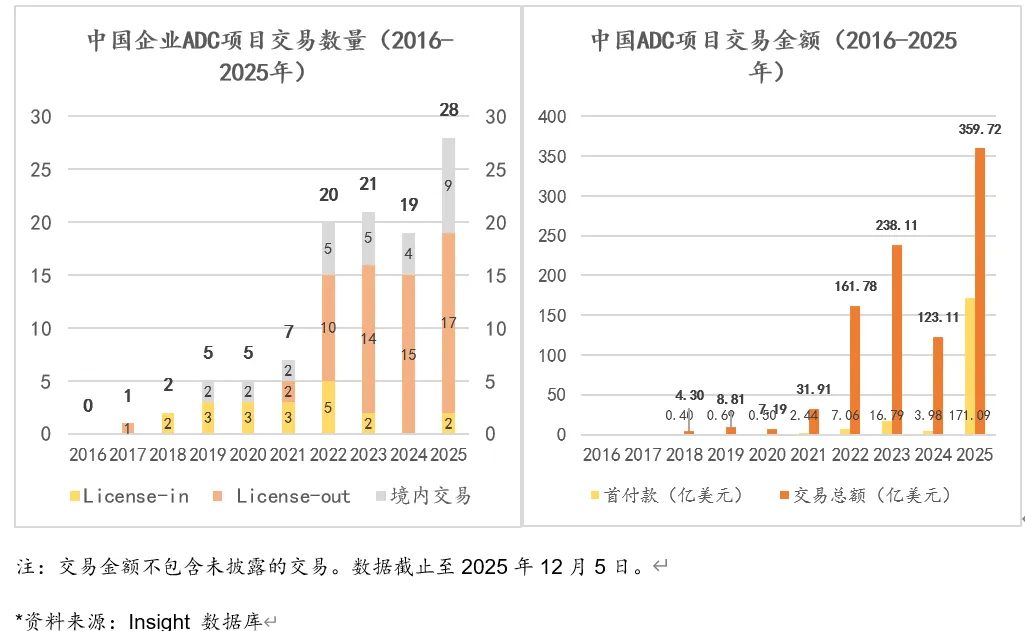

从相关交易来看:2020年开始,全球ADC项目交易数量和金额快速上涨,进入交易活跃期。尤其是2023年ADC项目交易总金额超过1000亿美元(其中首付款近60亿美元,首付款/总金额比约为5.8%)。其中中国ADC项目的License-out自2022年起变得相当活跃,中国ADC项目的数量、交易总额、首付款均在2025年创下高峰,表明我国药企的ADC研发能力正在走向世界前列。

在专利悬崖和新药管线青黄不接的焦虑下,各大跨国药企(MNC)积极寻找新的增长机会,催动了一系列重磅交易/并购事件的落地。而随着跨国药企们的管线整合逐渐完成,2024-2025的重磅交易数量、交易总额、首付款均有所下降,未来全球ADC交易事件可能会有所降温,行业回归理性发展。

(1)ADC相关重磅并购

近年来ADC赛道频繁出现来自跨国药企对ADC领先企业的巨额并购,包括:辉瑞溢价60%以430 亿美元收购Seagen、吉利德溢价108%以210 亿美元收购Immunomedics,艾伯维溢价95%以101 亿美元收购ImmunoGen等,至此ADC领域的三大先驱均被收购。

(2)ADC相关重磅License/合作开发

第一三共相继牵手阿斯利康、默沙东:由于第一三共的Enhertu展现出的巨大临床和商业潜力,阿斯利康于2019年“牵手”第一三共共同开发Enhertu并取得了巨大成功,后续阿斯利康再度以60亿美元总金额(其中10亿美元首付款)获得了第一三共另一款ADC药物Dato-DXd的合作开发权益。

而第一三共DXd-ADC 平台的另外三款产品(HER3-Dxd、I-Dxd、R-Dxd)的合作开发权益则在2023年10月被默沙东以220 亿美金总金额拿下,并创下平均一款ADC价值73亿美元的交易天花板。

默沙东与科伦博泰深度合作:默沙东于2022 年先后三次与科伦博泰达成9款ADC 产品的合作授权,交易总金额超过118 亿美元。

BMS高价引进百利天恒ADC:BMS于2024年2月以首付款8 亿美元、交易总金额84亿美元获得全球首款双抗ADC——百利天恒的BL-B01D1的合作开发权益,刷新了全球ADC 单药交易的价格纪录。除了首付款外,2025年12月百利天恒因BL-B01D1临床试验达到里程碑额外收到了来自BMS的2.5亿美元里程碑付款,至此该笔交易已为百利天恒带来超10亿美元收入。

4

总结

由于第一三共的Enhertu在乳腺癌领域的颠覆性表现,2019年后,ADC研发热潮席卷全球,上千条管线项目积极推进,带动了多样化的ADC治疗方案的落地。目前,让靶向性更好、副作用更低、疗效更好的“ADC+IO”逐步替代传统的'化疗+IO”疗法成为了药企的共同愿景,在巨大的市场想象空间的推动下,ADC已成为全球各大药企的“兵家必争之地”。

To be continued……

注:本资料所载来源被认为是可靠的,但常旸基金不保障其准确性和完整性,相关分析推测可能会根据后续研究做出更改。

更多详细资料和最新投研观点,欢迎合格投资者与我司进行深入沟通!