2026

REPORTS

中国银河证券-2026年消费行业动态报告:两新政策国补延续,服务消费乍暖还寒

Provides the latest information on the medical aesthetics market

美丽insight

双人解说,速听全文

?

聚 焦 行 报

资本/市场/用户/增长

免费领取原文pdf,见文章底部留言区

???

? ¥99,加入AI行报知识库

永久使用 | 全部行业 | 每日更新 | 大模型问答

+zhenfeng0930(备注“行报”)

?进入知识库

?知识库介绍

01

PART.ONE

Core Report

今日行报

/ KEEP LOVEING KEEP

LIVING

免责申明:行业报告版权归原撰写/发布机构所有,供免费学习阅读,侵权必删

正文概述

Summary

02

PART.TWO

/ KEEP LOVEING KEEP

LIVING

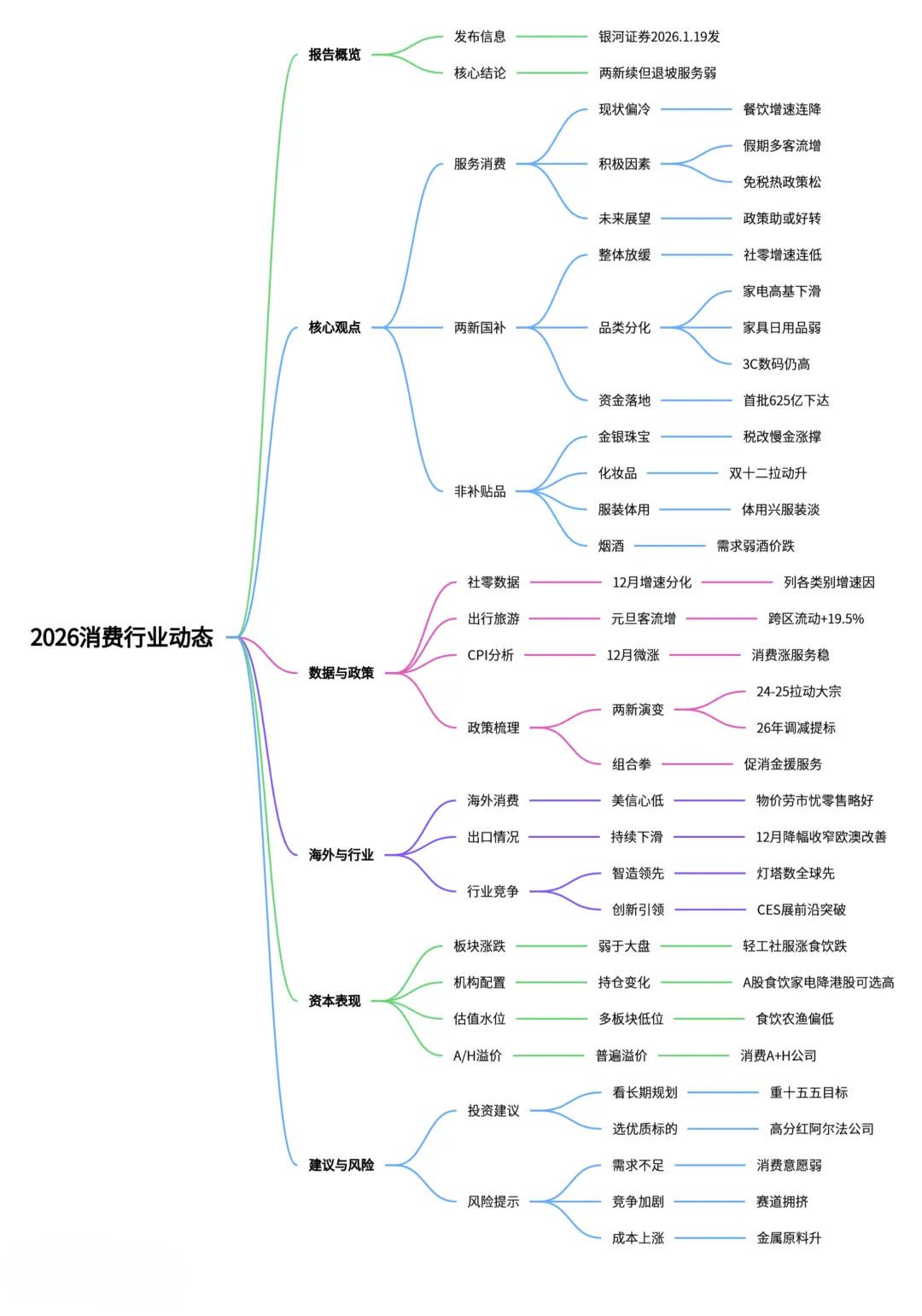

核心观点

核心观点是:“两新”(大规模设备更新和消费品以旧换新)政策的国家补贴在2026年得以延续,但服务消费虽有望改善却仍显疲软,整体消费呈现 “乍暖还寒” 的态势。

以下是报告主要内容的详细总结:

一、核心观点:两新政策与消费现状

1.服务消费“乍暖还寒”,2026年值得期待:

• 现状偏弱:2025年10-12月餐饮零售额同比增速持续放缓(+3.8%/+3.2%/+2.2%)。 • 积极因素与政策推动: • 假期增多:2026年元旦(1天→3天)、春节(8天→9天)、中秋国庆分离(合计多2天假期)利好出行消费。元旦客流同比增长19.5%。 • 离岛免税火热:海南自贸港封关后,免税购物金额、人数同比大幅增长。 • 政策重视:清理不合理消费限制、鼓励春秋游及景区年票、针对外卖及在线旅游平台的反垄断调查,旨在释放服务消费潜力。 • 展望:预计在一揽子政策支持下,2026年服务消费有望好转。

2.“两新”国补延续但退坡,细则调整影响结构:

• 整体放缓:12月社零同比+0.9%,增速连续多月放缓。 • 补贴品类表现分化: • 家电(高基数下滑):受2024年高基数影响,10-12月同比大幅下滑。 • 家具、日用品:补贴效果滞后,增速转弱。电动自行车因新国标执行需求转冷。 • 3C数码(电脑、通讯器材):因政策优化后效果显现,增速仍高,但压力可能后移至2026年初。 • 新补贴资金已下达:中央已下达2026年第一批“两新”补贴资金625亿元,但各地全面推广预计要到1月下旬。

3.非补贴类消费品:冷暖不均:

• 金银珠宝:受增值税新政影响投资需求,增速放缓,但金价上涨支撑全年累计增长。 • 化妆品:双十二大促拉动下,12月增速环比提升。 • 服装与体育用品:户外运动兴起利好体育用品,但整体服装需求平淡,暖冬影响冬装销售。 • 烟酒:需求疲软,高端酒批价下行。

二、国内消费数据与政策分析

1.社零数据:

• 详细列出了2025年12月各类别社零的同比增速、全年累计增速及驱动因素。

2.出行与旅游:

• 2026年元旦假期出行数据温和增长(全社会跨区域人员流动量同比+19.5%),国内旅游市场进入稳增阶段。

3.政策梳理(2024-2025):

• 回顾了“两新”政策的演变、效果(显著拉动家电、汽车等大宗消费)及2026年的调整(如家电补贴品类减少、标准提高;汽车补贴由定额改为按车价比例等)。 • 梳理了包括提振消费专项行动、促进服务消费、金融支持消费等一系列 “政策组合拳”。

三、海外市场与行业动态

1.海外消费:

• 美国消费者信心指数仍处低位,担忧高物价和劳动力市场。2025年11月零售略有改善。美国消费品进口同比下滑,库存维持在合理水平。

2.出口情况:

• 中国消费类出口额自2025年4月以来持续下滑(受关税等因素影响),但12月降幅收窄。对欧洲、澳洲出口改善。

3.行业竞争力:

• 灯塔工厂:中国 “灯塔工厂” 数量全球领先,显示强大智造能力。 • CES展会:中国消费电子企业从技术追随者变为创新引领者,在高端显示、智慧家居、小家电等领域展示前沿产品与解决方案。

四、风险提示

• 消费者需求不足的风险。 • 市场竞争加剧的风险。 • 金属原材料成本上涨风险。

总结

报告认为2026年消费市场在 “两新” 国补延续的支撑下有望部分回暖,但服务消费和部分非补贴品类复苏基础尚不牢固,整体呈现出政策驱动与内生需求分化并存的复杂局面。

如果你有想要解读的行报,欢迎在评论区留言

我们会在第一时间上线的~?