随着人形机器人行业从视频演示转向真实出货与应用验证,2026年被视为商业化落地的关键一年 。摩根士丹利本次考察涵盖了傅利叶、开普勒、魔法原子等主流集成商,以及以绿的谐波、恒立液压为代表的核心零部件供应商 。报告指出,行业内部正出现明显的“贫富差距”,领先企业在任务能力、量产经验和供应链渗透率上已逐渐拉开与追随者的距离 。

随着人形机器人行业从视频演示转向真实出货与应用验证,2026年被视为商业化落地的关键一年 。摩根士丹利本次考察涵盖了傅利叶、开普勒、魔法原子等主流集成商,以及以绿的谐波、恒立液压为代表的核心零部件供应商 。报告指出,行业内部正出现明显的“贫富差距”,领先企业在任务能力、量产经验和供应链渗透率上已逐渐拉开与追随者的距离 。

核心要点总结

市场格局分化加剧: 集成商与供应商之间均出现显著的优劣分化,领先企业在任务执行效率和技术 know-how 上占据优势,行业可能很快迎来第一波洗牌 。

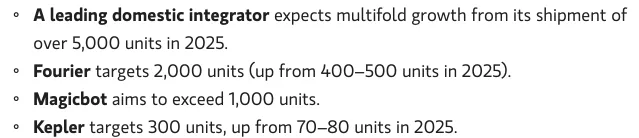

2026年出货量预期翻倍: 多数集成商预计2026年出货量将实现数倍增长,初期驱动力主要来自政府支持项目、研发机构及数据采集中心,同时各方正积极探索工业、商业服务等可规模化的应用场景 。

零部件商的横向扩张: 领先供应商正从单一零部件(如减速器、丝杠)向模块化解决方案(如执行器、关节模块)转型,以提升价值占比并降低客户的集成难度 。

产能扩张与海外布局: 供应商正迅速扩充产能以应对下半年可能的量产需求,同时为规避地缘政治风险,纷纷在墨西哥、泰国或美国规划海外产能,以满足北美客户的需求 。

技术瓶颈与多样化竞争: 尽管硬件进步迅速,但受限于模型、数据和算力,机器人操纵能力的提升相对缓慢;此外,在触觉传感器等关键环节,技术路线(压阻、电容、霍尔效应)仍处于碎片化竞争阶段 。

行业格局:

领跑者与追随者的差距正在拉开

集成商的野心:从科研走入现实场景

战略转型: 傅利叶正从“全栈自研”转向“开放供应链”。为了降低成本并提升可靠性,他们开始大量采购绿的谐波等专业厂商的零部件。 市场表现: 2025年约28%的收入来自海外,其机器人已进入“美股七巨头”中四家公司的研发实验室。 出货预期: 2026年目标出货2000台(2025年400-500台),不仅关注科研,更在积极探索养老护理和康养场景。

全球布局: 其产品已销往全球27个国家,展现了极强的国际化能力。 出货预期: 2026年目标出货1000台. 应用探索: 正在尝试将机器人部署在无人零售店、影院导览和药店补货等具体商用场景中。

量产准备: 2025年出货约70-80台,2026年目标增至300台。 场景痛点: 调研发现,虽然硬件已经足够轻量化且成本在下降,但受限于模型算力,机器人目前处理复杂操纵(如精细抓取)的速度仍然较慢。

供应链的演进:从卖“零件”到卖“方案”

技术细节:传感器与算力的国产替代

特别推荐_电子皮肤赛道领军者他山科技

免责声明