勤策:2026年中国婴童辅零食行业报告

2026年中国婴童辅零食行业报告:喂养观念革新,婴童零辅食迈入“刚需时代”

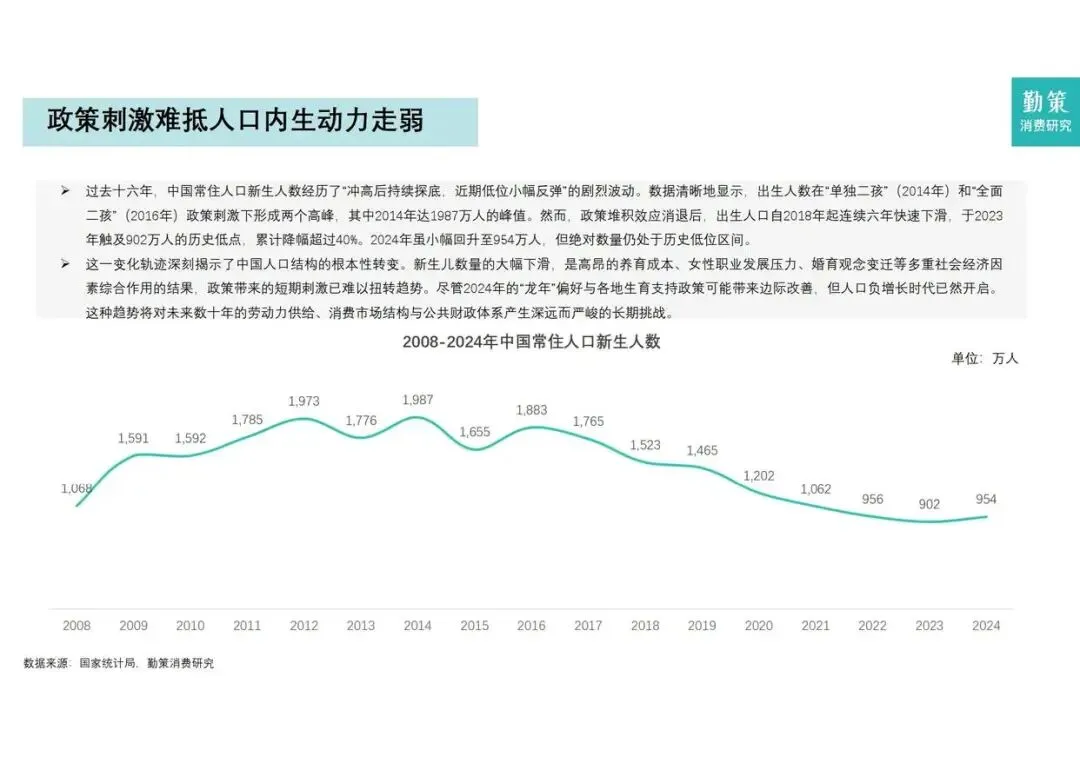

过去十六年, 中国常住人口新生人数经历了“冲高后持续探底, 近期低位小幅反弹”的剧烈波动。 数据清晰地显示, 出生人数在“单独二孩”(2014年) 和“全面二孩”(2016年) 政策刺激下形成两个高峰, 其中2014年达1987万人的峰值。 然而, 政策堆积效应消退后, 出生人口自2018年起连续六年快速下滑, 于2023年触及902万人的历史低点, 累计降幅超过40%。 2024年虽小幅回升至954万人, 但绝对数量仍处于历史低位区间。

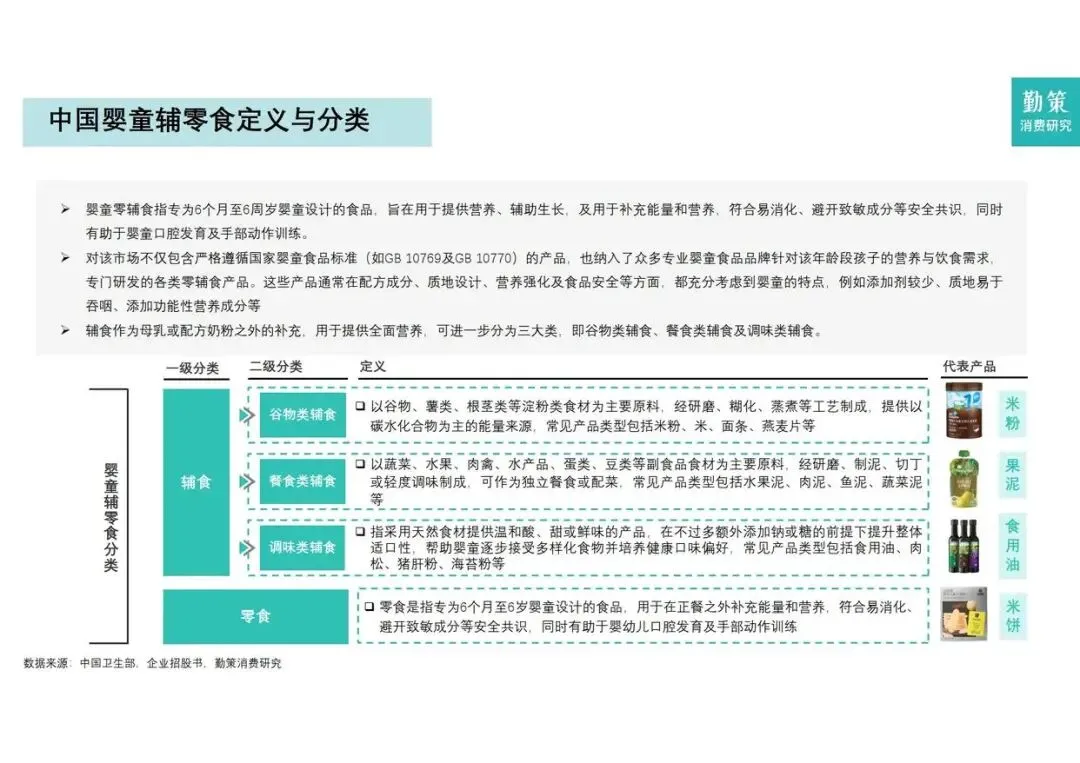

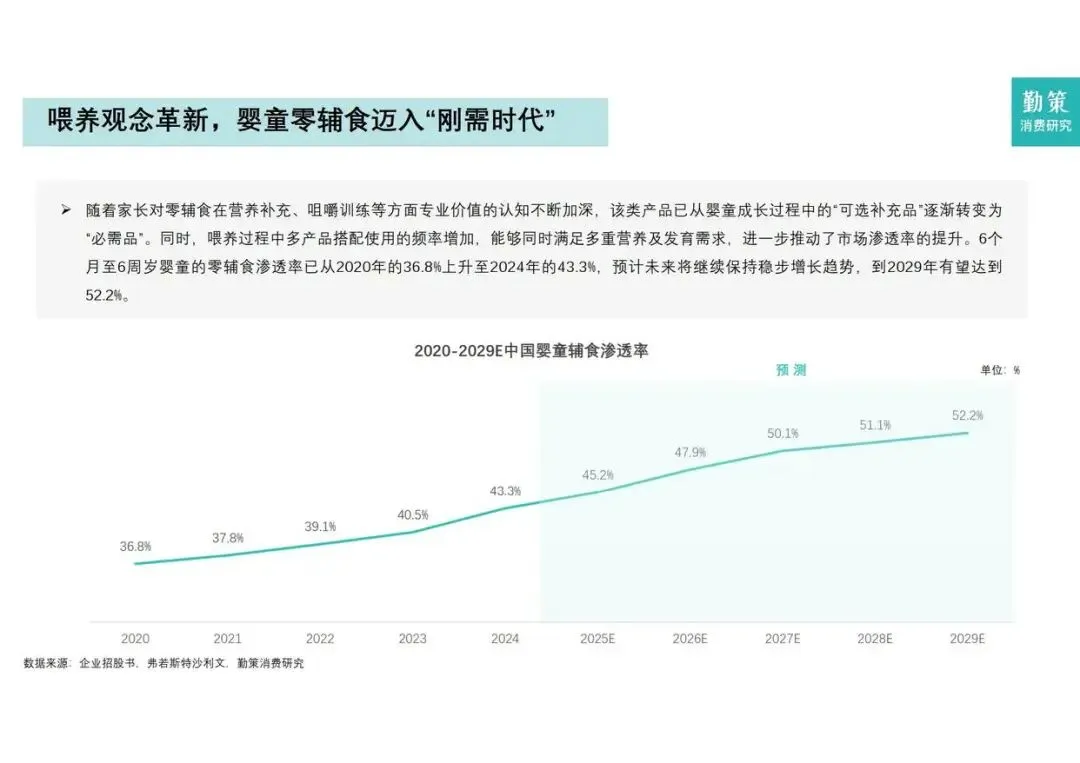

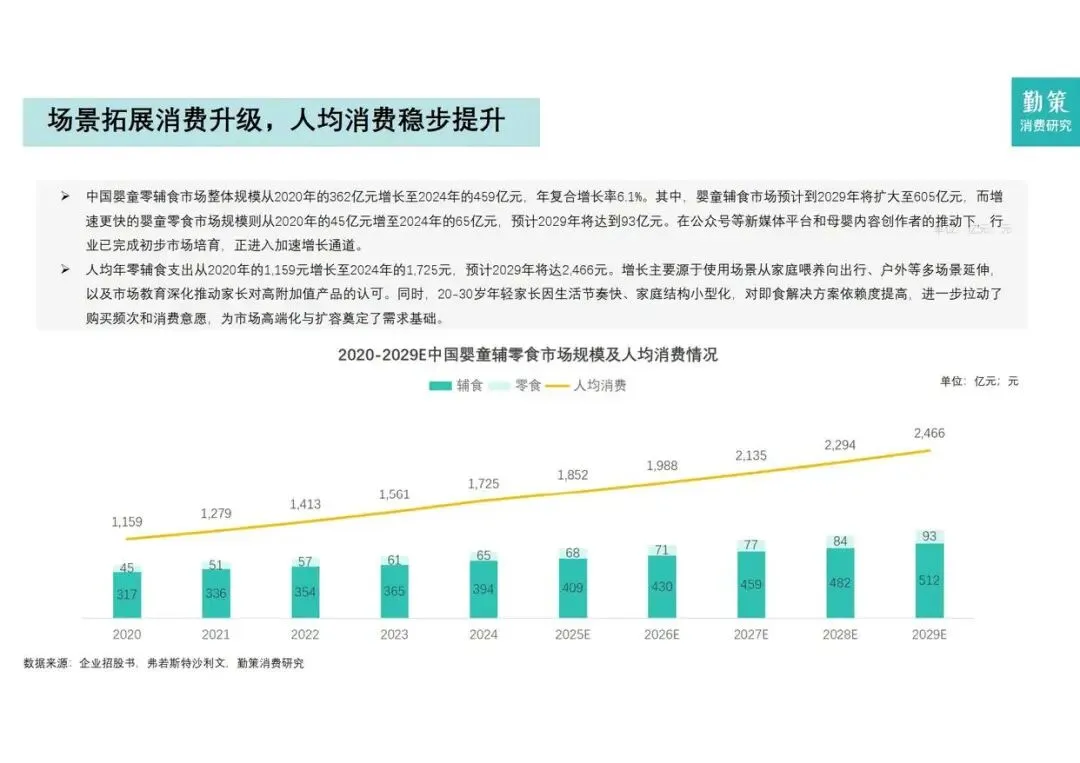

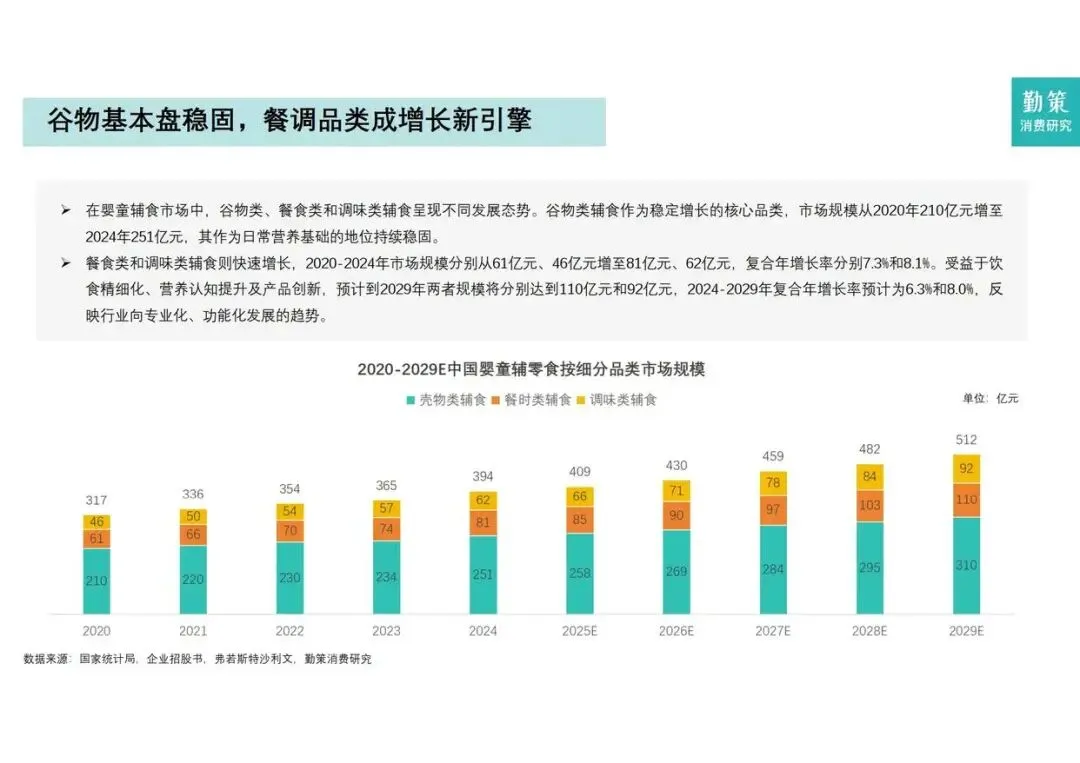

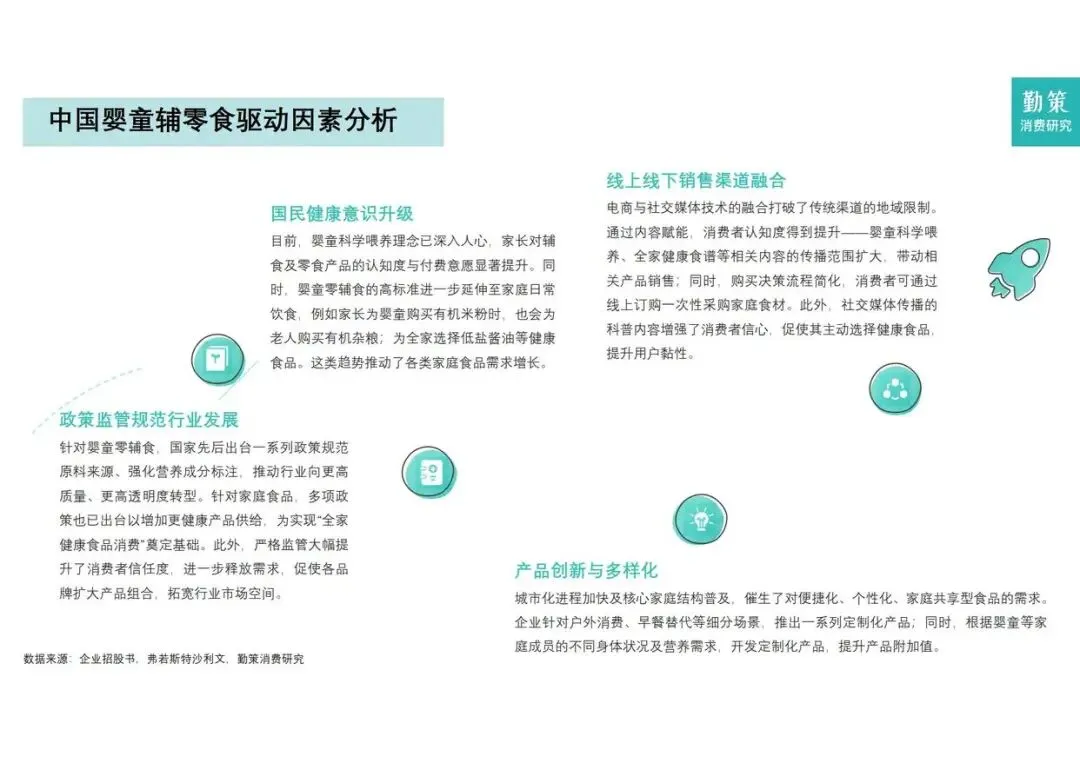

报告聚焦 2026 年中国婴童辅零食行业,全面剖析行业现状、产业链、竞争格局及发展趋势。婴童辅零食是专为 6 个月至 6 周岁婴童设计,兼具营养补充、发育辅助等功能的食品,涵盖辅食(谷物类、餐食类、调味类)和零食两大类别,产品需符合安全、易消化等标准。行业现状呈现矛盾与机遇并存的特征。一方面,新生儿数量持续处于历史低位,2023 年触底 902 万人,2024 年小幅回升至 954 万人,人口内生动力走弱对行业构成长期压力;另一方面,喂养观念革新推动行业迈入 “刚需时代”,2024 年市场渗透率达 43.3%,预计 2029 年将升至 52.2%。市场规模稳步增长,2020-2024 年整体从 362 亿元增至 459 亿元,人均年支出从 1159 元升至 1725 元,场景拓展与消费升级成为核心驱动力。细分品类中,谷物类辅食品类稳固,餐食类和调味类增速领先,成为增长新引擎。产业链各环节持续升级。上游谷物价格趋稳,维生素价格分化明显;中游消费市场从 “基础保障” 转向 “科学精细”,主食辅助、零食、调味品三大品类声量增速显著,产品创新聚焦功能化与精准化;下游线上线下渠道深度融合,线上自营渠道占比提升,线下母婴集合店凭借专业服务保持竞争力。行业驱动因素多元,国民健康意识升级、政策监管规范、渠道融合发展及产品创新多样化共同推动市场扩容。竞争格局高度分散,2024 年前五大企业市占率仅 14.2%,英氏以 5.7% 的份额位居榜首,爷爷的农场则凭借有机高端定位实现高速增长。行业进入壁垒较高,涵盖品牌忠诚度、产品质量、研发能力及供应链整合四大维度。发展趋势清晰明确:精准营养理念深化,清洁标签与全价值链透明化成为趋势;跨代消费兴起,品牌转向 “家庭为中心” 战略,推出家庭营养套餐;技术赋能产业链,大数据与人工智能优化生产、物流及消费服务。头部企业表现分化,英氏营收稳步增长但依赖代工与高销售费用,爷爷的农场聚焦高端有机赛道,市占率领先但面临营销依赖与供应链管控问题。尽管人口红利消退,但在消费升级、观念革新与政策支持下,婴童辅零食行业仍具广阔增长空间,未来将向专业化、功能化、家庭化方向持续迈进。

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。