全球AI大模型军备竞赛升级叠加芯片出口限制,算力资源稀缺性持续凸显,推动IDC行业向算力租赁转型加速。国内互联网巨头纷纷上调资本开支,海外IDC租金显著上涨,而新增供给受能耗、电力审批等多重约束,行业供需矛盾加剧。在此背景下,算力租赁凭借灵活高效、低成本的优势成为缓解算力缺口的核心方案,行业进入高景气发展周期。本文将从行业驱动因素、产业链格局、重点企业解析及未来趋势四大维度,全面剖析算力租赁行业发展现状与投资逻辑。

一、行业驱动:供需双重共振,算力租赁成刚需

需求端,AI大模型训练与推理、数字孪生等算力密集型应用爆发式增长,推动算力需求指数级攀升。IDC数据显示,2024年中国智能算力规模达725.3EFLOPS,同比增长74.1%,预计2026年将突破1460.3EFLOPS,为2024年的两倍。海外Meta、微软&OpenAI等巨头推进10万卡集群建设,国内运营商、头部互联网企业亦加码超万卡集群布局,进一步放大算力需求。

供给端,多重因素导致算力供给严重不足。一是AI芯片出口限制加剧核心硬件短缺,高端GPU获取难度加大;二是新建IDC项目面临能耗审批严格、电力资源紧张、建设周期长等约束,新增供给有限;三是算力设施自建成本高昂,单座万卡级智算中心初始投资超百亿元,中小企业难以承受。供需失衡下,企业“由买转租”趋势明确,算力租赁市场持续扩容,中研普华预测2026年国内算力租赁潜在收入规模有望达2600亿元,年增速超20%。

二、产业链格局:多元主体入局,竞争焦点明晰

算力租赁产业链呈“上游硬件支撑-中游整合服务-下游多元需求”的格局。上游为芯片制造商(英伟达、国产芯片企业)、服务器厂商(浪潮信息、中科曙光)及数据中心基础设施提供商;中游为算力整合与服务方,涵盖传统云服务商、专业IDC服务商、央国企及跨界厂商四大阵营;下游需求覆盖大模型厂商、科研院所、金融医疗等行业客户。

当前行业竞争聚焦四大核心要素:资金实力(重资产投入属性)、拿卡渠道(高端GPU稀缺)、运维能力(保障算力稳定输出)及客户资源(锁定长期订单)。商业模式正从传统“整机租赁”向“弹性资源租赁”“服务租赁”演进,算力经纪人、低代码平台等新兴模式涌现,推动行业效率提升。

三、重点个股解析:差异化布局下的核心竞争力

(一)专业IDC与民营算力服务商

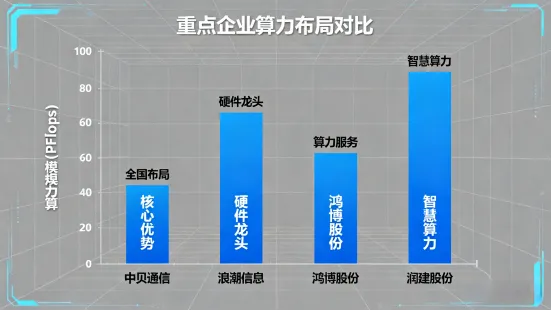

中贝通信:智算业务爆发式增长的标杆企业。公司2024年智算业务投入约30亿元,完成湖北、青海、上海等多地智算集群布局,运营算力规模超15000P,全年签订智算服务合同25亿元,实现收入2.69亿元,同比增长3696.16%。2026年1月武汉AI产业园启用,8家AI企业签约入驻,进一步完善算力生态。核心优势在于全国性算力布局与优质客户资源(金山云、临港算力等),后续募资项目落地将持续扩大算力规模。

协创数据:算力扩张最积极的民营企业之一。2025年以来累计计划采购超80亿元服务器用于算力租赁,其中单次采购金额最高达40亿元,通过大规模硬件投入快速抢占市场份额。公司凭借灵活的运营模式,可快速响应中小客户短期算力需求,订单获取能力突出,有望充分受益于算力租赁行业的高景气周期。

润建股份:聚焦区域算力集群建设。2025年重点推进五象云谷万卡集群建设,目标算力规模突破30000P,并积极拓展海外市场,参与字节东南亚数据中心项目,与京东科技达成战略合作。核心优势在于区域算力资源整合能力与政企客户渠道,有望依托“东数西算”政策红利实现规模扩张。

(二)服务器与硬件支撑企业

浪潮信息:算力硬件领域的龙头企业。公司拥有500+液冷技术核心专利,液冷服务器PUE≤1.15,单机柜功率密度达100kW,年产能10万台(亚洲最大),为DeepSeek等项目提供搭载英伟达H800 GPU的AI服务器集群。核心竞争力在于高端服务器制造能力与液冷技术优势,深度绑定下游算力需求方,充分受益于算力设施建设浪潮。

中科曙光:国产算力生态的核心构建者。早在2023年便上线“算力交易平台”,参与全国算力资源调度,运营50多个云计算数据中心。2025年上半年实现净利润7.31亿元,同比增长29.89%,其液冷技术为数据中心建设关键支撑。公司依托国产芯片适配优势,在国产化算力替代浪潮中具备先发优势。

(三)跨界与特色布局企业

鸿博股份:绑定英伟达的稀缺标的。子公司英博数科与英伟达合作成立智算中心,提供算力租赁服务,2025年上半年凭借算力项目验收完成实现扭亏为盈。核心优势在于高端GPU获取渠道,依托英伟达生态保障算力品质,有望持续受益于高端算力稀缺性。

恒润股份:跨界算力的先行者。完成国内首个千P级智算中心搭建并投入运营,打破专业厂商垄断。公司凭借重资产运营经验快速切入算力赛道,差异化布局中小规模算力需求市场,为跨界企业转型提供参考样本。

四、行业趋势:政策赋能与技术迭代双轮驱动

政策层面,“十五五”规划将“全国一体化算力网”纳入国家级基础设施,工信部出台多项政策推动算力强基与互联互通,各地算力券补贴政策落地,为行业发展营造良好环境。技术层面,1.6T光传输技术试点、液冷渗透率提升(2026年目标35%)、国产算力全栈技术成熟,推动行业向高效、绿色、自主可控方向发展。

长期来看,算力租赁渗透率将持续提升,但行业分化亦将加剧,具备资金、渠道、运维优势的头部企业有望抢占更多市场份额。同时,随着国产芯片技术突破,国产算力租赁板块有望成为新的增长极。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎

最后,别忘了点击右下角“ ”

”