吉比特于2025年1月28日发布的年度业绩预增公告显示,其年度净利润预计同比激增79%-97%,股价同步实现显著上涨。

经灵狐数据长期监测发现,其旗下核心自研游戏《杖剑传说》(境内版、境外版)在主要市场的下载量、收入及畅销榜排名数据,与吉比特的季度财报节点及股价波动呈现出高度的同步性与前瞻指示性。

事件简评

截至2026年1月28日(北京时间),吉比特发布2025年度业绩预告,预计实现归属于上市公司股东的净利润16.9亿元至18.6亿元,较2024年同期增长79%至97%;扣非后净利润16.5亿元至18.0亿元,同比增长88%至105%,此业绩预告证实了公司已彻底走出2024年的业绩低谷。

业绩预增消息发布后,1月29日游戏板块拉涨,吉比特股价涨超5%。

东方财富显示,吉比特2025年度股价涨幅达93.68%,年末收盘价423.85元,较上年末收盘价218.84元上涨205.01元,年度最高价达668.00元。

图源:东方财富

灵狐数据监测显示,吉比特业绩增长的核心引擎明确指向2025年上线的新产品,尤其是自研的放置MMO手游《杖剑传说》境内、境外版持续亮眼的下载量及收入表现高度契合,可成为观察公司基本面的重要微观窗口。

经营分析

《杖剑传说》作为吉比特2025年业绩周期的核心引擎,其海内外市场表现与公司财务数据及股价波动已形成紧密联动。

灵狐数据监测的游戏下载量、收入及排名趋势,不仅精准印证了财报结果,更对资本市场预期产生了前瞻性影响。

境内版:业绩基石稳固,数据趋势与股价启动点高度吻合

《杖剑传说》境内版自2025年5月底上线后,迅速成为公司营收的压舱石。

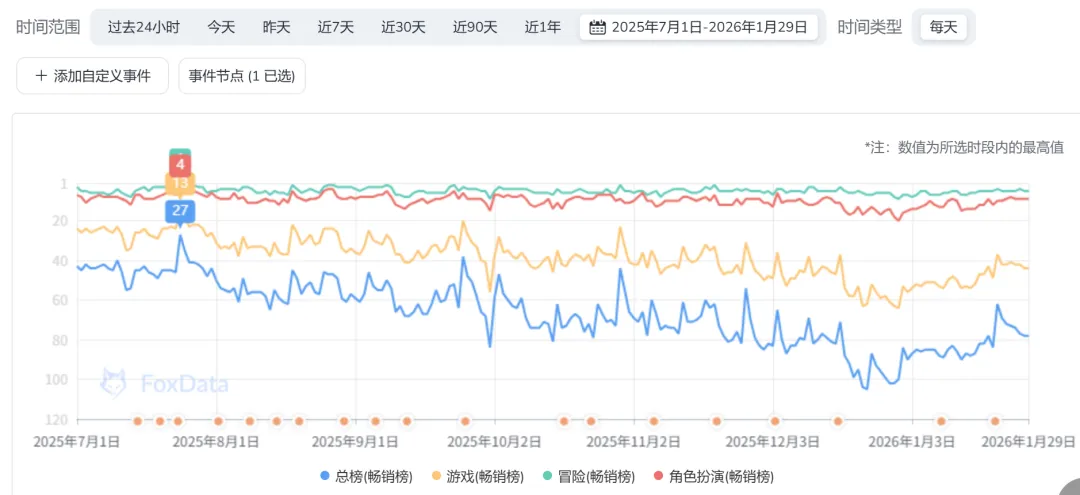

灵狐数据显示,该游戏在App Store的下载量预估达7.05万次,预估收入3984.37万美元,用户平均付费值(ARPU)为5.80美元,排名稳居游戏总榜前100名。

图源:灵狐数据-杖剑传说国服排名历史

图源:灵狐数据-杖剑传说国服收入趋势

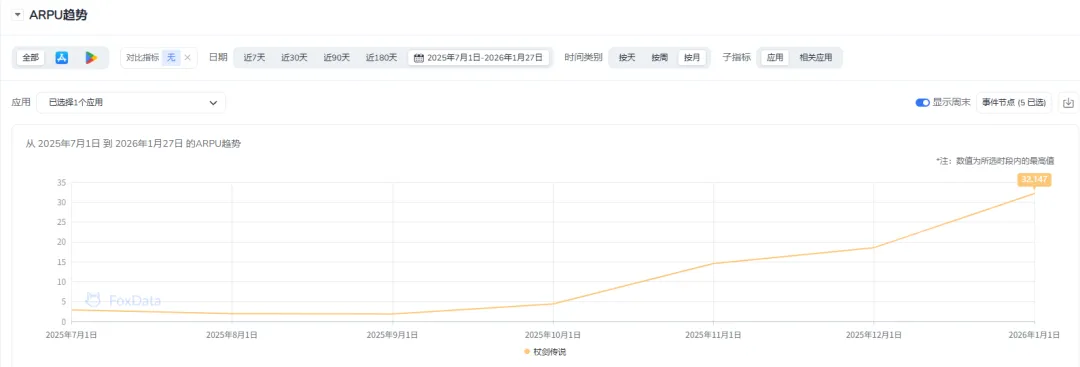

图源:灵狐数据-杖剑传说国服ARPU趋势

这一稳健趋势与官方财报完全对应:2025年前三季度,游戏大陆版流水达11.66亿元,持续位列国区iOS畅销榜Top 50。

关键的市场验证发生于2025年半年报发布节点。当期财报首次确认了该游戏的强劲收入贡献,带动公司上半年营收与净利润分别同比增长28.49%和24.50%。

超预期的数据于次日(8月20日)直接触发公司股价涨停。灵狐数据监测到的游戏上线后较为稳定的收入攀升趋势,已提前为此轮股价启动提供了数据层面的坚实支撑。

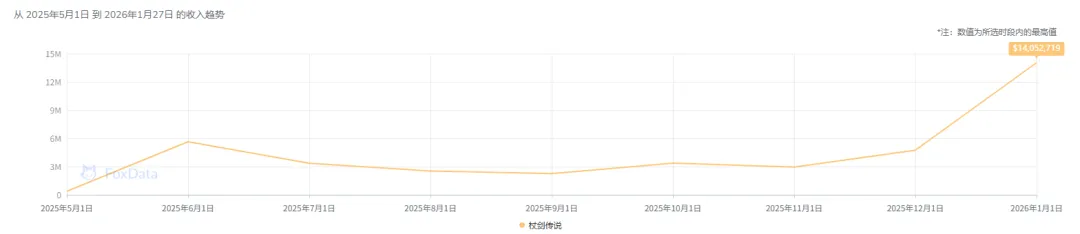

图源:灵狐数据-杖剑传说国服上线以来的收入趋势

境外版:增长第二曲线爆发,数据攀升预示股价主升浪

境外版的成功是吉比特2025年最大的超预期亮点,其数据增长曲线与公司股价的主升浪阶段高度同步。

灵狐数据监测显示,《杖剑传说》境外版呈现区域化成功:

图源:灵狐数据-杖剑传说境外版上线地区排名汇总

日服市场:在谷歌商店与苹果商店的下载量分别达到278.51万次与27.01万次,预估收入合计约2317.97万美元。

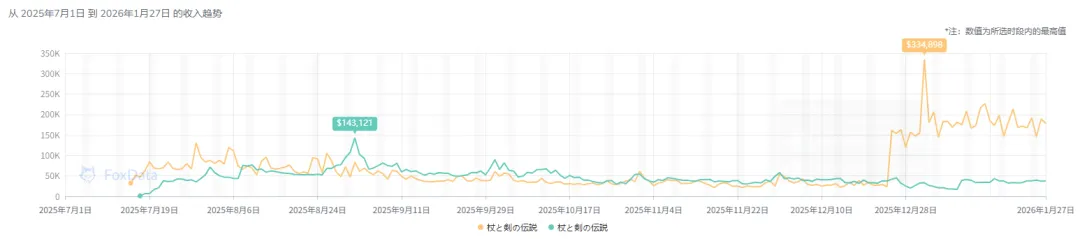

图源:灵狐数据-杖剑传说日服收入详情

图源:灵狐数据-杖剑传说日服收入趋势

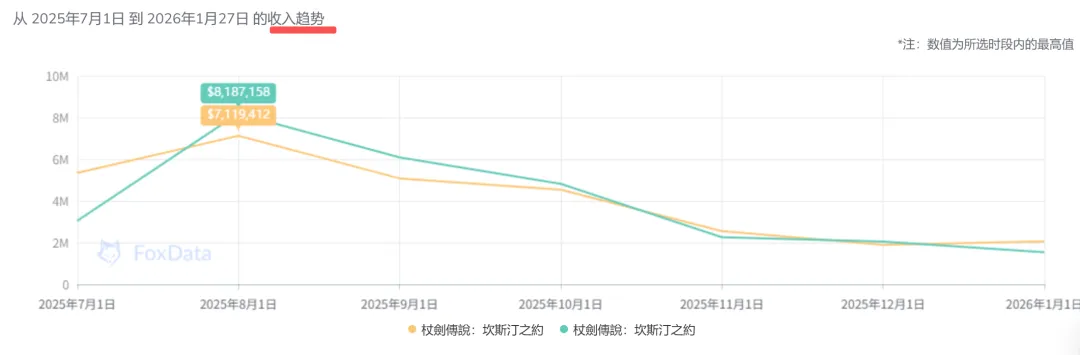

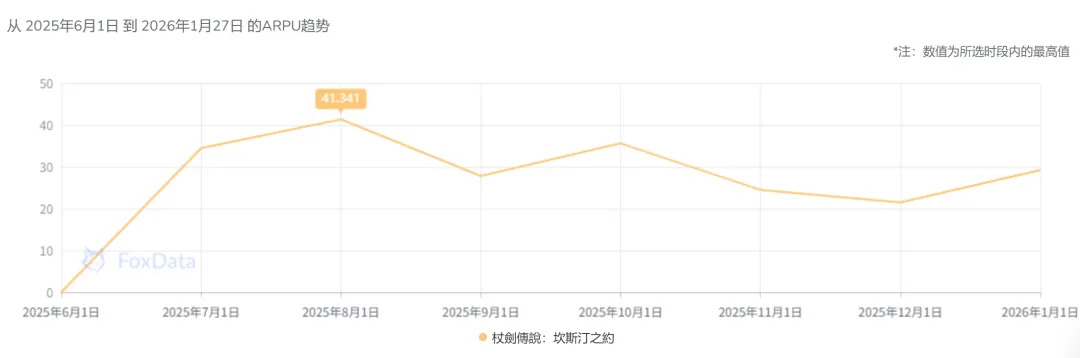

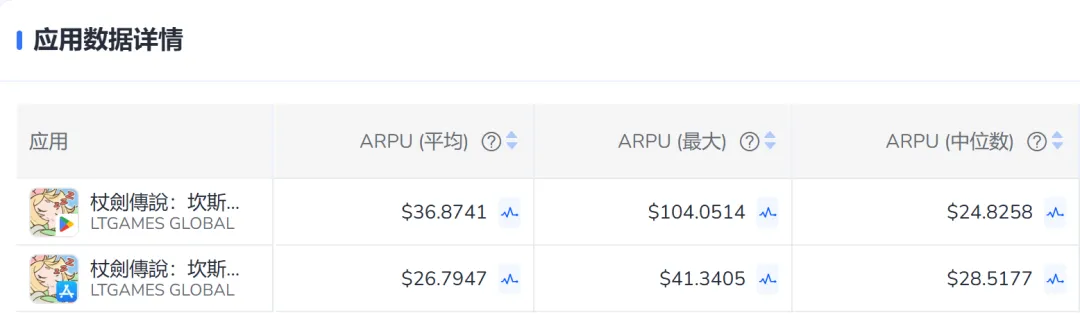

港澳台及新马市场:表现更为强劲,双端下载量合计约84.92万次,预估收入合计高达5656.59万美元,且用户付费意愿更高(ARPU约26-36美元)。

图源:灵狐数据-杖剑传说港澳台新马服收入趋势

图源:灵狐数据-杖剑传说港澳台新马服ARPU趋势

图源:灵狐数据-杖剑传说港澳台新马服ARPU详情

这些监测数据精准预示了财报表现:2025年前三季度,该游戏海外版流水达4.78亿元,推动公司境外收入同比激增59.46%,收入占比提升至13.1%。

与此对应,公司第三季度营收与净利润出现爆炸式增长(同比分别上升129.2%和307.7%),股价同步进入强势上升通道,灵狐数据监测的境外数据攀升趋势与之完美契合。

社交媒体与内容运营助推,长线潜力可期

《杖剑传说》的成功不仅源于玩法融合创新(放置+MMO),其持续的IP联动和内容更新是维持热度的关键。

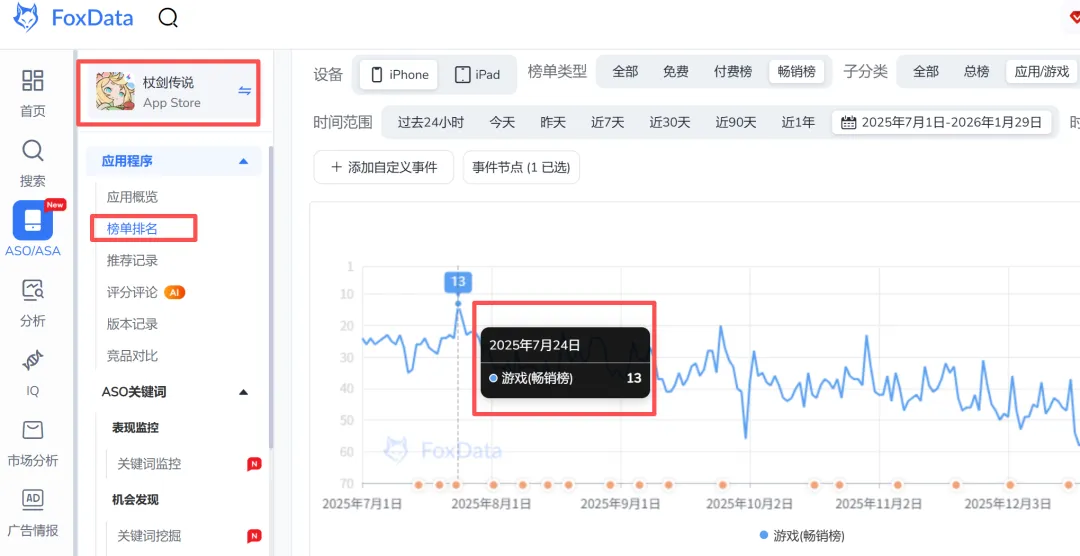

游戏已联动《为美好的世界献上祝福!》、《罗小黑战记2》等知名IP,并举办虚拟偶像音乐会等活动——有效拉动了游戏在畅销榜上的排名回升,例如在7月联动后,其国内iOS畅销榜排名从20名左右升至第13名。

图源:灵狐数据-杖剑传说国服联动活动

图源:灵狐数据-杖剑传说国服联动活动当日排名

灵狐数据对社区声量及用户活跃度的监测,能够辅助判断这些长线运营动作对玩家留存与付费意愿的实际提振效果。

尤为关键的是,无论是境内版上线初期的数据稳增,还是境外版上线后的数据飙升,灵狐数据监测到的关键爬升点,均领先或同步于吉比特股价的显著上涨波段。

风险提示

核心产品依赖与生命周期风险:公司当前业绩增长高度依赖于《杖剑传说》单款产品,灵狐数据监测的该游戏境内外下载量及收入趋势,是观察公司基本面的关键指标。

若该数据出现趋势性下滑,将直接导致吉比特业绩增长不及预期,进而影响股价稳定性。

关于这款产品对MMO赛道带来的启示与挑战,我已在《月流水破4亿,我却在它身上看到了MMO的未来与隐忧》中详细分析,欢迎感兴趣的小伙伴查阅。

产品结构单一与老产品衰退风险:除新品外,公司传统支柱产品已显露疲态。财报显示,《问道手游》流水同比下滑7.02%,《一念逍遥》出现营收利润双降。

图源:灵狐数据-问道手游2024-2025收入趋势

若老产品流水衰退加速,而新产品储备(如代理的《九牧之野》)未能及时接棒,公司整体营收基盘将面临压力,并可能向股价传导。

海外拓展与市场竞争风险:公司出海战略虽在《杖剑传说》上取得突破,但不同市场的合规、文化及竞争环境复杂。同时,行业买量成本持续攀升,MMO、SLG等核心赛道竞争趋于白热化。

若《杖剑传说》无法在海外维持下载及收入态势,或后续新品出海不及预期,公司高增长的可持续性将面临挑战。

汇率波动与成本费用风险:公司境外收入占比已显著提升,汇率波动对财务业绩的影响加大。例如,2025年前三季度因汇率波动产生的汇兑损失同比扩大165%,侵蚀了部分利润。

此外,为支持新品推广,销售费用同比大幅增长83.72%,高昂的推广投入能否持续获得高效回报,存在不确定性。

【免责声明】本文所涉及的行业信息、市场数据及预测结果基于FoxData研究团队对公开资料的整理、专业模型测算与数据分析所得,具有一定的前瞻性与假设性,可能受到数据来源、研究方法以及市场变化等因素影响而产生偏差。

本文内容仅供参考,不构成对任何投资、交易、经营行为的建议。FoxData对因使用、引用或依赖本报告内容所导致的任何直接或间接损失不承担法律责任。使用者应结合实际情况作出独立判断,由此产生的法律风险和责任由使用者自行承担。

想获得《杖剑传说》等吉比特核心产品的海内外下载量、收入及排名趋势吗?

现在就扫码添加【灵狐小助理】/【灵狐数据交流群】并备注"吉比特"申请免费试用名额!

数量有限,先到先得!