Vivian专栏

昨天刚说不知道聊什么,今天就迎来了Meta与微软这两大万亿级巨头相继公布财报,所以今天就来简单聊一下这两家巨头的财报情况。

前言

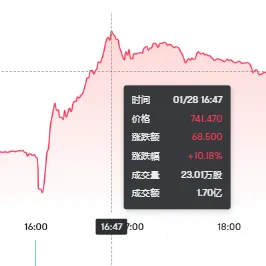

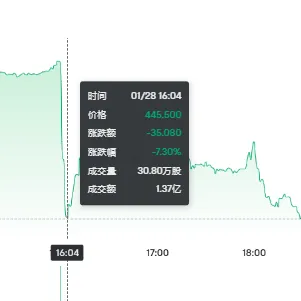

大家也从股价走向上看到了两家公司截然不同的发展态势。虽然两家公司的核心业绩——营收和利润都超过了华尔街的预期,但市场反应却完全相反:Meta盘后股价一度涨超10%,微软却在漂亮的成绩单面前,盘后下跌7%。

这种股价的剧烈分化其实本质上体现出市场对AI投资已经进入第二阶段:不再只看谁扩产快,更看重回报和能不能稳定赚钱。

为什么这么说呢?接下来咱们就好好拆解对比一下这两家的财报,看看究竟传递了什么消息会让股价产生截然不同的走势。

惊喜 VS 惊吓

从财报中可以看出,Meta的财报表现得很有冲劲。不仅营收比预期多了约14亿美元,下一季度的业绩指引更是乐观,预计同比增速能达到30%左右。对于一家市值接近2万亿美元的成熟公司来说,这种加速增长的势头,直接给看好它的投资者吃了颗定心丸。

反观微软,虽然利润比预期多了约0.2美元,但核心的Azure业务增速放缓:从上一季度的40%小幅降到39%,而且指引显示,后续增速还会落到37%-38%之间。在当前估值已经很高的情况下,哪怕只是一点点增速放缓,都会被市场解读成增长见顶的信号,况且现在尚看不到增速放缓的低点。

Meta和微软的营收差异其实是看公司能不能形成可落地的赚钱闭环。

具体来说,二者的营收驱动因素不同:一个广告赚钱路径清晰,一个云端隐忧凸显。

META:AI帮广告业务再上一层楼

Meta的营收结构很集中,大概97%都来自广告业务。以前大家还觉得这种集中度过高有风险,但到了AI时代,这反而成了它的优势。通过旗下的Advantage+机器学习工具集,Meta直接把AI能力变成了广告主的实际收益,帮广告主提高了回报率。

01

流量和广告价格双提升

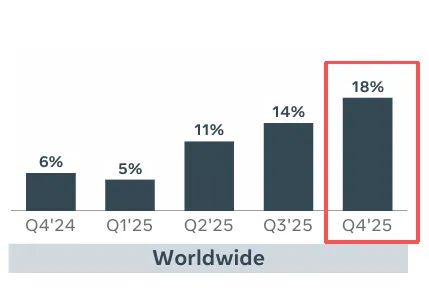

第四季度,Meta旗下的Facebook、Instagram、WhatsApp三款应用,平均每日活跃人数(DAP)达到35.8亿。更重要的是,AI推荐算法升级后,Instagram Reels的用户观看时长同比涨超30%,Facebook的视频观看时长也实现了两位数增长。流量多了,广告展示量就涨了18%;精准投放做得更好,又带动平均广告单价涨了6%。

02

变现路径很清晰

目前Meta的Advantage+自动化广告产品,年化收入已经涨到600亿美元。对广告主来说,用这个AI工具能降低14%的获客成本,效果立竿见影,这也让Meta未来的收入预期变得很明确。

03

第二增长曲线初现

除了广告,WhatsApp的付费消息业务年化收入已经突破20亿美元。这说明Meta正在利用自己庞大的社交流量,找到广告之外的其他赚钱方式。

微软:云计算业务的隐忧藏不住了

微软的营收虽然再创新高,但内部的问题已经显现出来,尤其是核心的云端业务,隐忧越来越明显。

01

产能不够用拖了后腿

微软自己也说,Azure 39%的增速,主要是受物理产能限制,不是市场需求不够。虽然微软已经加快了数据中心建设,增速达80%,但GPU、电力和冷却系统供应跟不上,导致手里的大量订单没法及时交付。有需求却赚不到钱,让想尽快看到回报的投资者很失望。

02

过度依赖OpenAI

最让市场意外的数据是,微软6250亿美元的积压订单(RPO)中,OpenAI一家就占了45%左右。也就是说,微软大概2800亿美元的未来收入,几乎全看OpenAI这家初创公司能不能做好。如果OpenAI后续融资遇到困难,或者AI模型的使用量增速放缓,微软的未来增长就会变得很不确定。

03

游戏和个人计算业务拖了后腿

和AI业务的火热形成鲜明对比,微软的传统消费业务在下滑。第四季度,Xbox硬件收入暴跌32%,整体游戏收入降了9%;个人电脑市场上,Windows OEM业务虽然靠着Windows 10停止支持带来的更新需求,实现了小幅增长,但力度有限。这种业务冷热不均的情况,让微软作为全能科技巨头的抗风险能力变弱了。

Meta靠着做了很多年的广告业务,加上清晰的AI效率提升路径,让市场看到,它高额的资本支出(Capex)不是乱花钱;而微软虽然还是云计算领域的老大,但过度依赖OpenAI,再加上产能不够导致增速放缓,让市场开始担心它的长期发展。

烧钱也有不同结果

今年关于资本支出(Capex)争议很大。大家虽然不那么反对公司花大钱投入AI,但特别反感没有明确目标地乱花钱。而Meta和微软恰好是一正一反的活例子。

我们来看看二者的Capex对比

Meta的支出属于进取型投入。扎克伯格用具体数据告诉市场,公司花钱是为了训练更强的AI模型,而这些模型能让广告更精准,也能提高工程师的工作效率,是正向循环投入。更重要的是,Meta明确表示,未来支出增长会靠不断增加的现金流支撑,而且有信心在增加支出的同时提高利润水平。大伙一看:这好啊,这次投资能让以后赚的更多,冲!股价就上去了。

反观微软,支出更像是被动的防御型投入。为了保住自己在云计算和OpenAI生态里的主导地位,微软必须以前所未有的速度买英伟达芯片、建数据中心。但目前微软的Copilot产品,虽然表现不算差,但和单季度375亿美元的资本支出比起来,根本不够看。市场担心,微软正在陷入一场没尽头的算力竞争,而它的自研芯片Maia 200要大规模使用还需要时间,短期内没法缓解折旧费用拉低利润率的压力。多重因素叠加之下,股价自然就跌了。

历史的重演与反转:财报指引太关键

从心理上来看,我们看财报更看重趋势,而不是现状。这一次,Meta和微软的财报指引,直接决定了股价的走向。

Meta这一次算是成功实现了绝地反击。回顾我们上一次的财报分析,Meta因为在元宇宙上投入太多、且资本支出莫名太多、策略又不清晰,市场就不买帐,电话会上自己还没信心,导致股价大跌。但这一次,它在指引中表现的强烈信心扭转了市场预期。

微软则不巧踩了Meta以前踩过的坑。上一份财报,微软的表现刚好能撑起当前估值,但这一次,市场发现它的核心增长动力Azure在减速,而投入却在加速,投资者彻底没了耐心。这种投入和产出的差距越来越大,就像分析师说的,微软现在要证明的,不只是能做AI,更要能通过AI实现大规模盈利增长。

讲故事也要落地

站在当下看美股科技股,核心估值逻辑已经发生本质转变——在去年 10月的 AI 泡沫疑云下,现在市场不再是比拼空口讲故事的能力,而是叙事必须建立在真实、可观、可支撑的业绩基础上。

所谓的叙事价值,本质是业绩兑现能力与成长逻辑的叠加,而非脱离业绩的空谈。

现在整个市场都在疯狂布局算力、搭建AI工厂,很多公司忙着画大饼、喊口号,但真正能站稳脚跟的,从来都是那些有实打实业绩托底的。反之,那些只跟风造势、拿不出真实营收和利润支撑的公司,迟早会被市场抛弃。从去年到现在,能拿出业绩证明自己的都已经在新高的路上;但以炒作为主的,没拿出成绩的都趴在地上了(此处点名ORCL)。

这一点,Meta和微软的对比就很直观:Meta的叙事,靠的是实实在在的广告点击量、交易佣金,每一句“AI赋能”,都能对应到广告收入的增长、获客成本的下降,业绩就是它叙事的底气;而微软的叙事看似宏大,但其核心支撑的很大一部分,只是OpenAI支付的预付租金,并非自身业务产生的真实盈利,这就导致市场始终担心——一旦OpenAI出问题,微软的整个叙事就会失去根基、不攻自破。

如何操作

面对这种分化严重的行情,操作起来一定要更细致,但是其实还是我们前段时间讲过的那些方法。我在汇总赘述下:

01

仓位管理

科技股波动大,全仓买入往往是亏损的开始,具体怎么操作大家翻翻之前写仓位管理的文章,很详细了。像Meta这种趋势变好的标的,突破关键压力位后,可分批买入;而微软现在还在调整,不用急着抄底,不如等它产能问题解决、Azure增速稳定后再动手。

02

警惕利好兑现风险

很多时候利好消息都是被提前消化的。Meta这次确实是真利好,但盘后追高,emmm不建议,如果已经进去了,要注意短期获利盘卖出的风险。

总的来说,Meta和微软的这次财报又给大家上了一课:智算时代,算力很重要,但更重要的是,算力怎么从稀缺资源变成财报上的净利润。Meta靠着广告业务的AI升级,讲出了一个让人信服的故事;而微软,需要尽快证明自己庞大的云计算帝国,能持续赚到超过折旧和成本的钱,而不是单一依靠OpenAI。

以上内容仅代表个人观点,不构成投资建议。

想获取其他信息,欢迎+交流