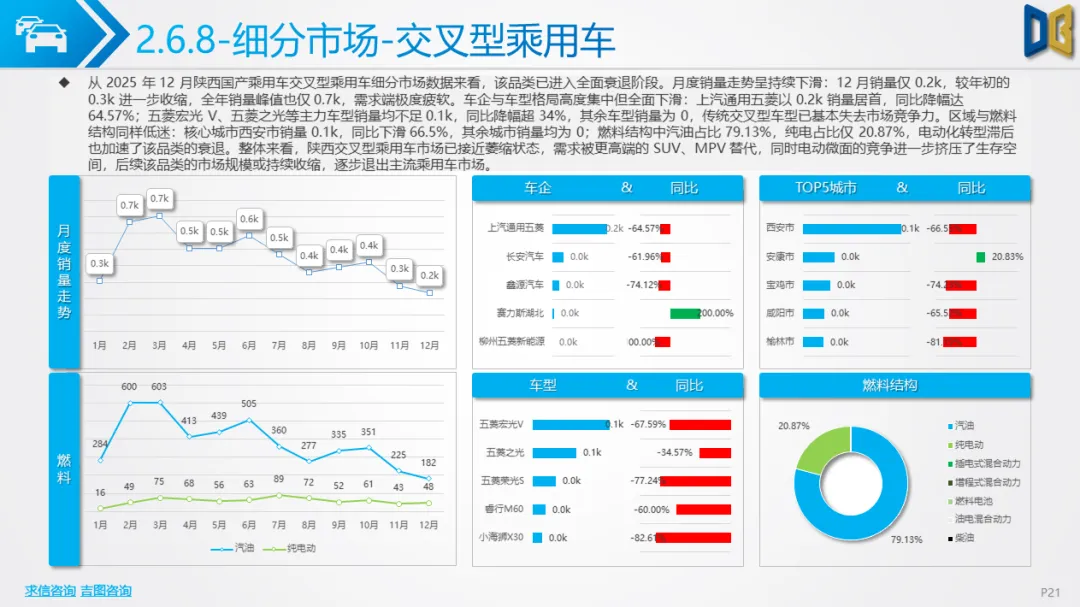

2025年12月陕西省汽车市场呈现 “国产主导、结构分化、新能源引领、区域集中” 的核心特征,年末虽有消费脉冲释放,但长期需求疲软的基本面未改,各细分市场表现差异显著,行业正处于转型与调整的关键阶段。

(一)销量与增速特征

12 月全省汽车单月销量达75.8k,环比大幅增长22.26%,年末消费集中释放效应明显,但同比下滑18.74%,反映终端需求长期乏力。2025年全年累计销量743.8k,同比增速从年初的- 12.89% 逐步修复至年末的- 1.34%,微降态势说明复苏基础尚不稳固。

(二)市场结构分布

品类占比:国产乘用车以89.82%的占比成为绝对主力,进口车仅占1.33%,商用车占8.85%,格局高度集中于国产乘用车。

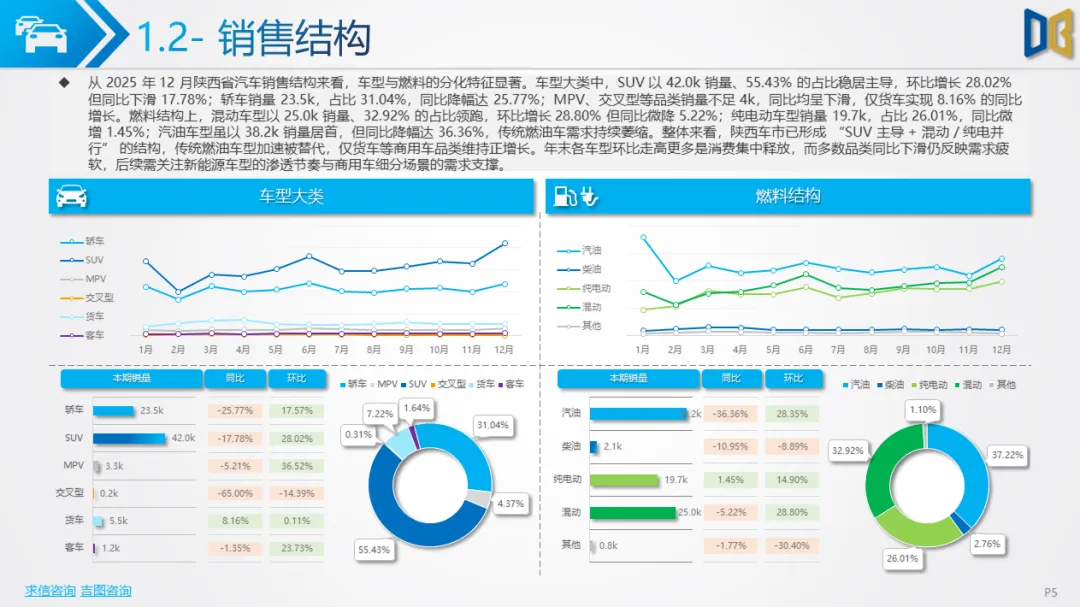

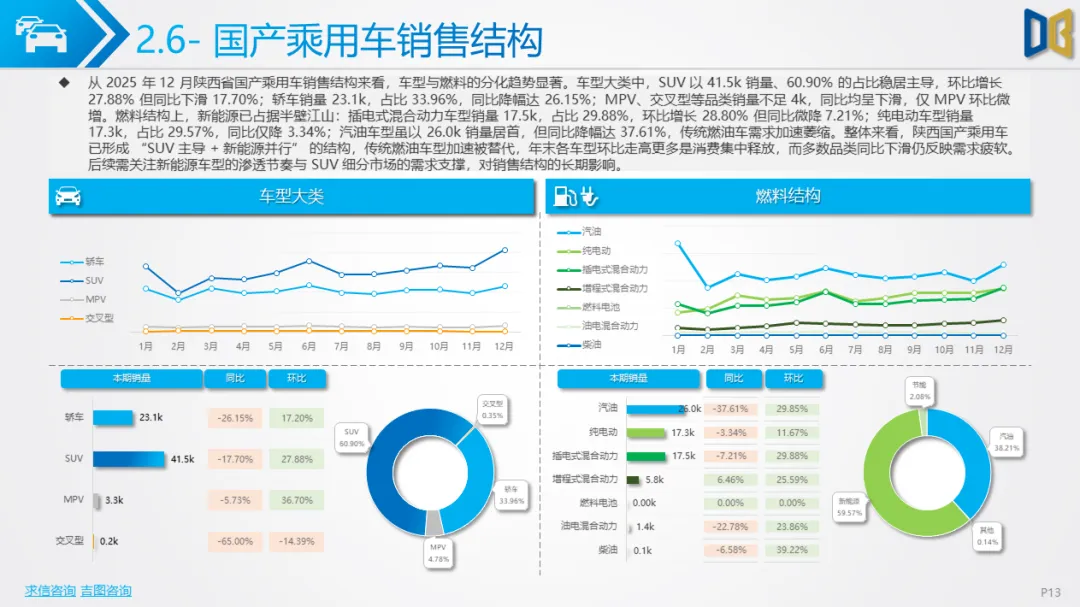

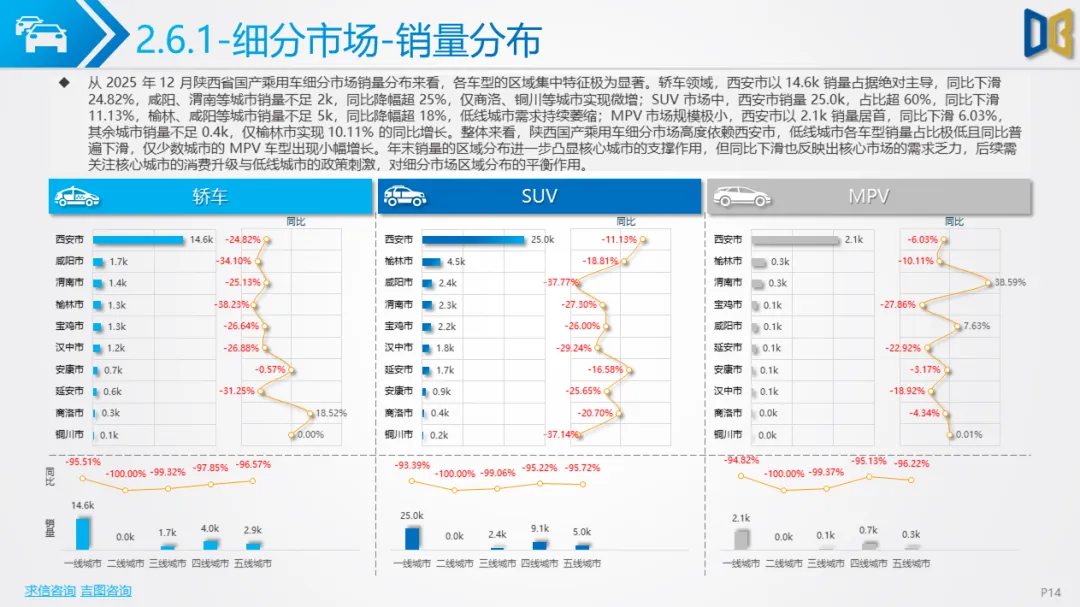

车型结构:SUV以42.0k销量、55.43%占比稳居主导,轿车占比31.04%,MPV及交叉型品类销量不足4k,仅货车实现8.16%同比增长。

燃料结构:混动车型(32.92%)与纯电动车型(26.01%)并行领跑,汽油车型虽销量居首但同比降幅达36.36%,传统燃油车需求持续萎缩。

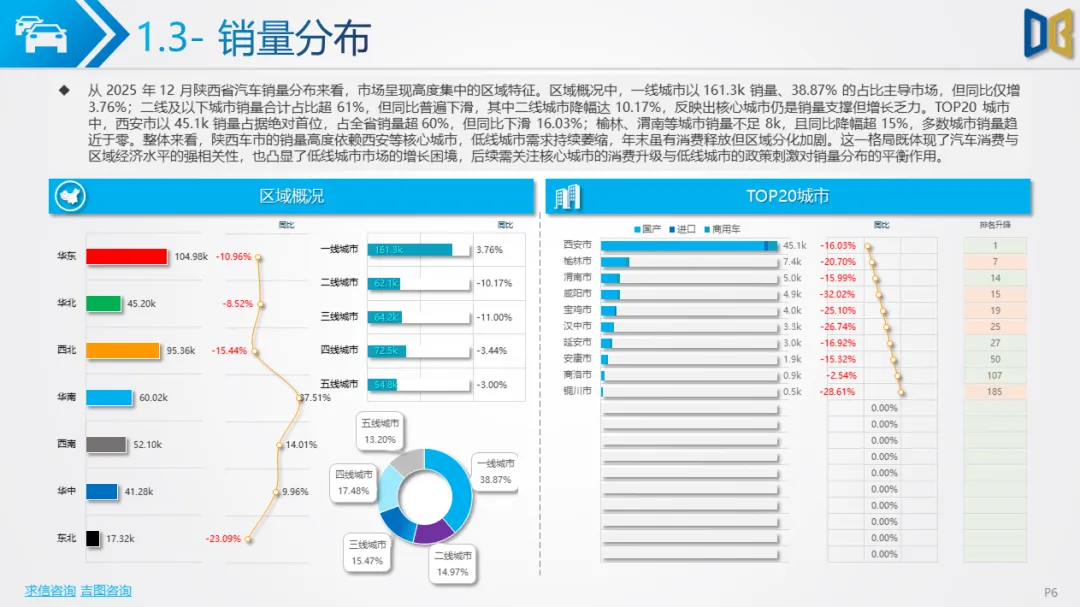

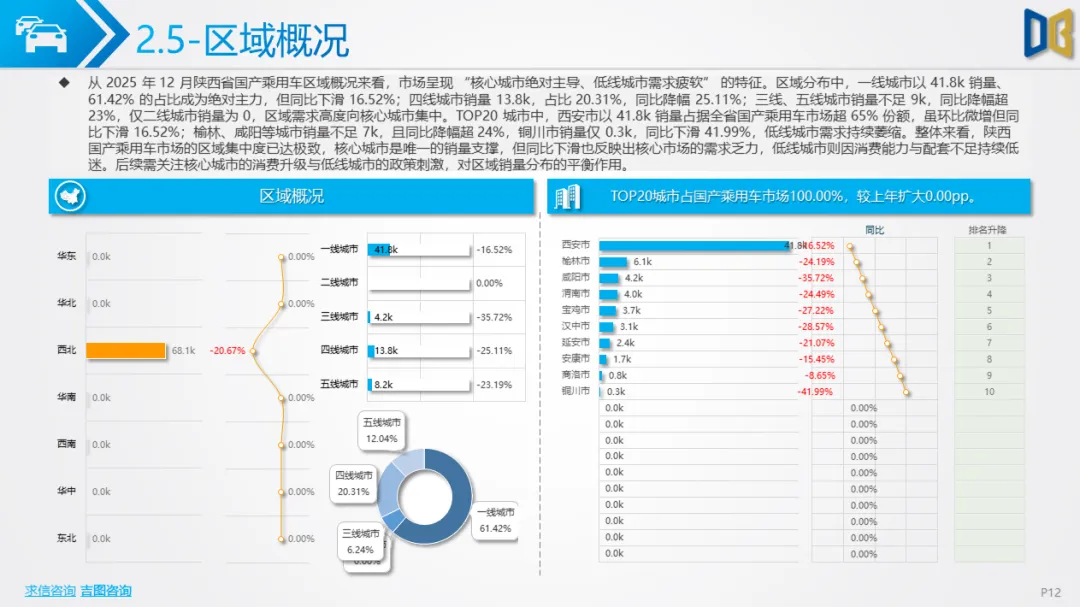

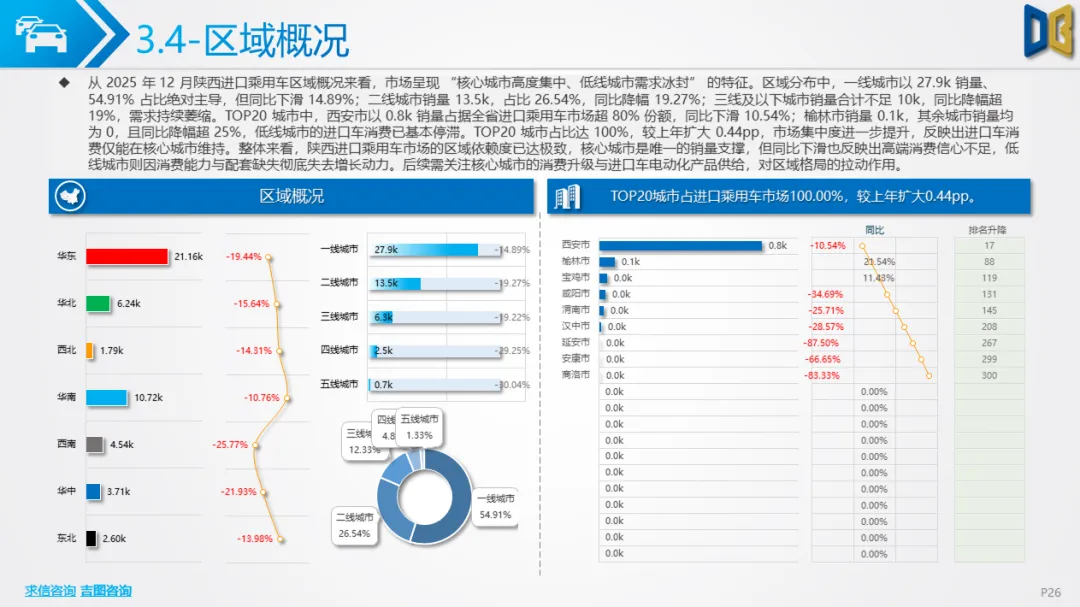

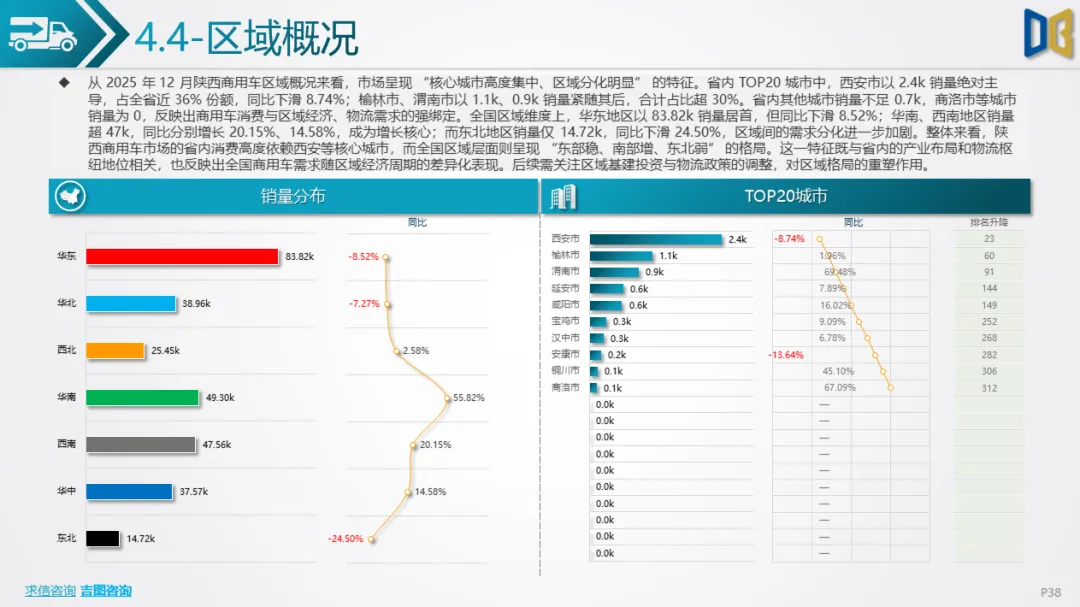

区域分布:销量高度集中于核心城市,西安市占全省超60%份额,一线城市销量占比38.87%,二线及以下城市同比普遍下滑,低线城市需求持续萎缩。

(一)国产乘用车:新能源主导,格局重塑

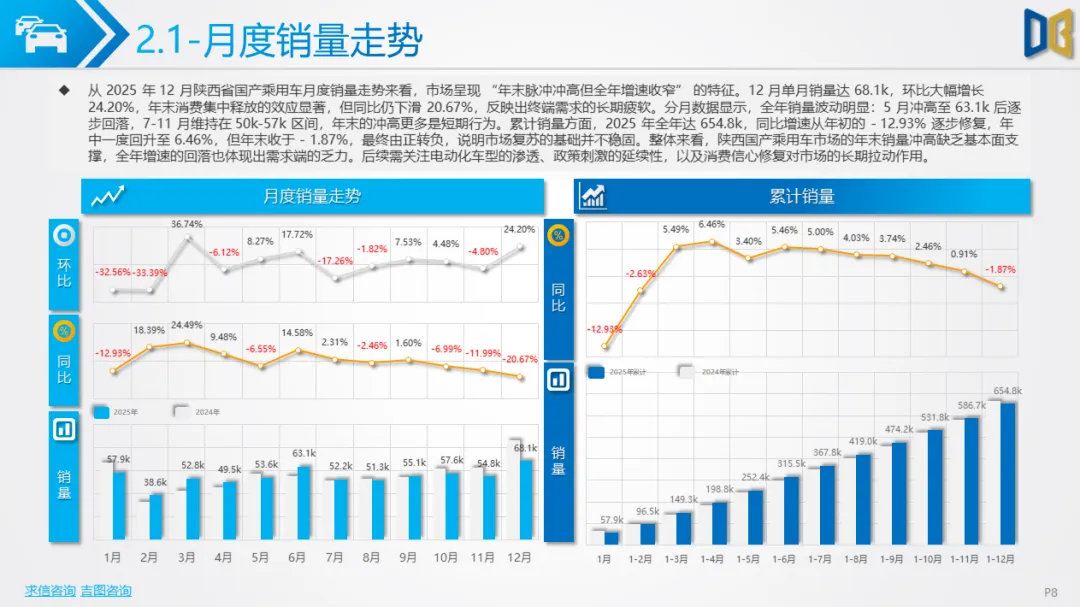

销量走势:12 月销量68.1k,环比增长24.20%但同比下滑20.67%,全年累计654.8k,同比收于- 1.87%,年末冲高缺乏基本面支撑。

核心特征:

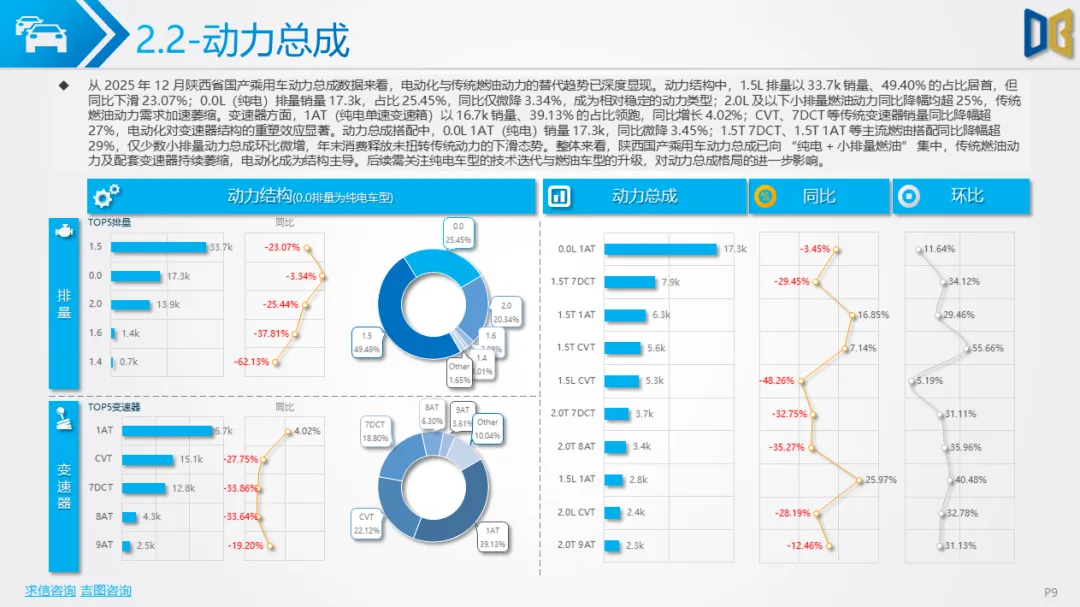

动力总成向 “纯电 +小排量燃油” 集中,0.0L(纯电)排量占比25.45%,1AT变速器同比增长4.02%,传统燃油动力及变速器持续萎缩。

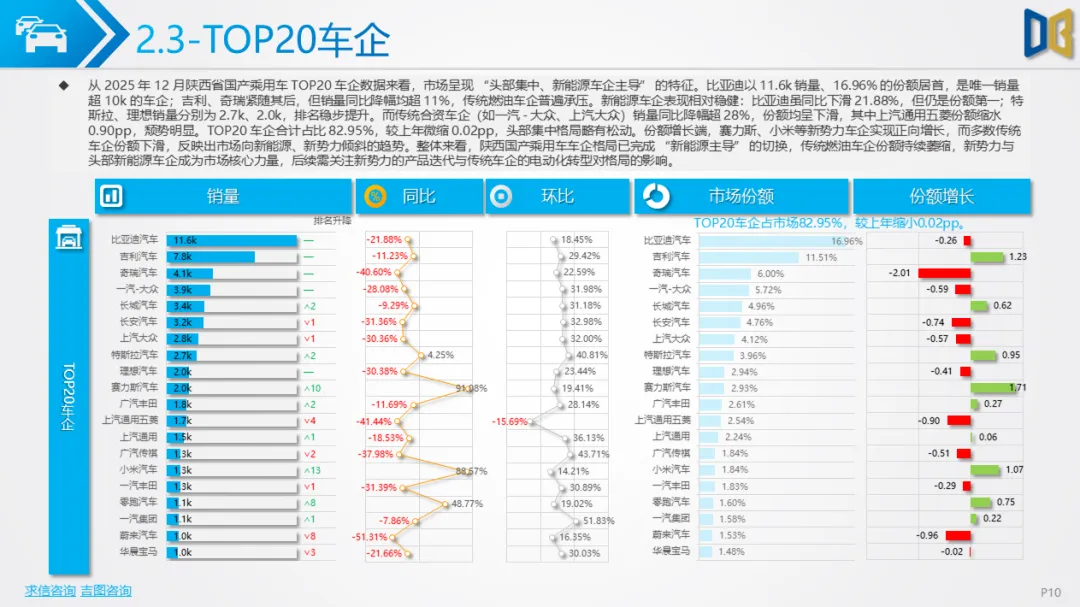

车企格局完成 “新能源主导” 切换,比亚迪以 16.96% 份额居首,特斯拉、理想等新能源车企排名提升,传统合资车企销量同比降幅超28%。

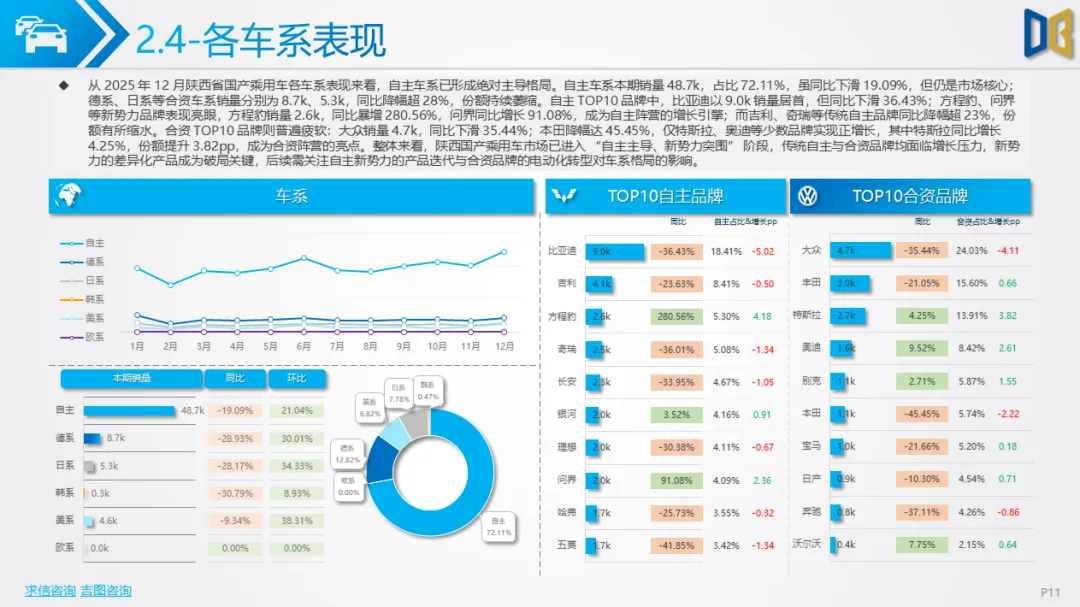

自主车系占比72.11%,方程豹、问界等新势力同比暴增,成为增长引擎;细分市场形成 “SUV主导+新能源并行” 结构,各车型新能源占比均超 57%。

区域集中度极致,西安市占国产乘用车超65%份额,低线城市同比降幅超23%。

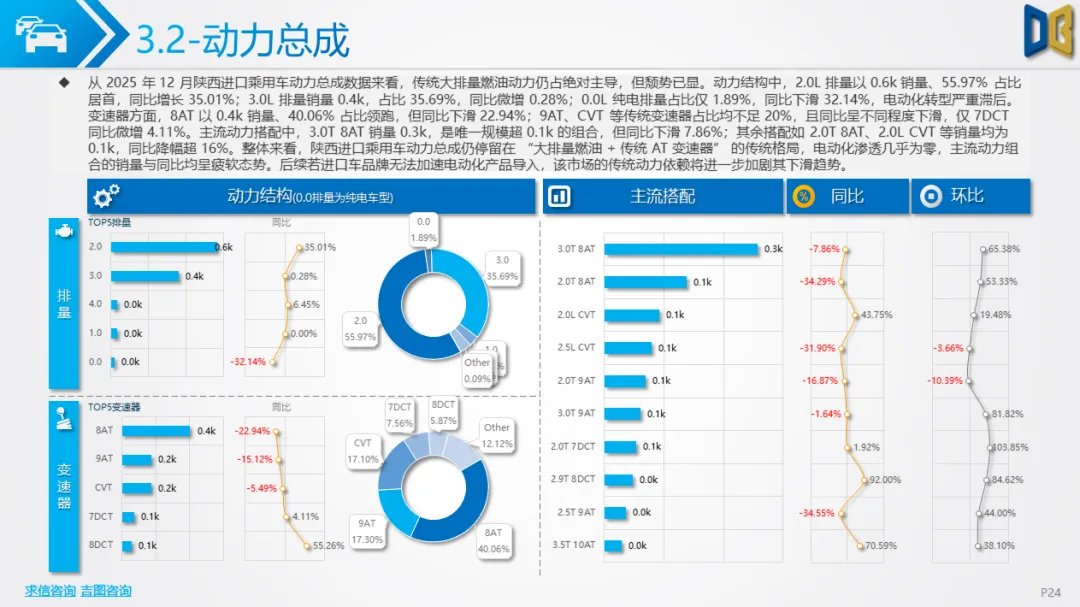

(二)进口乘用车:持续低迷,转型滞后

销量表现:12 月销量1.0k,环比增长40.31%但同比下滑11.91%,全年累计10.4k,同比降幅收于- 20.65%,市场复苏基础薄弱。

核心问题:

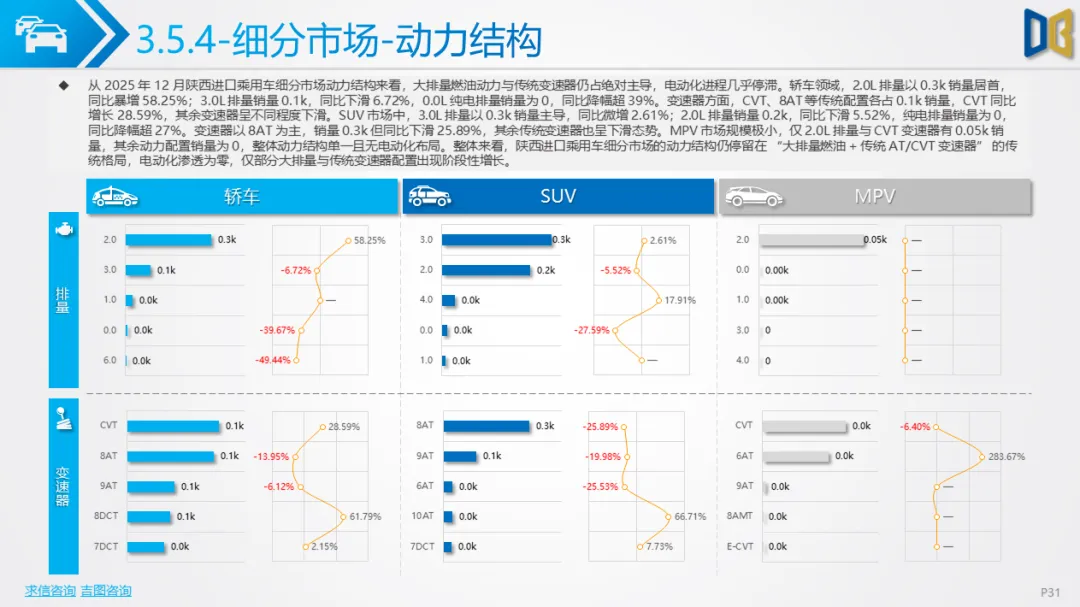

动力结构停留在 “大排量燃油 +传统AT变速器”,纯电排量占比仅1.89%,电动化转型严重滞后。

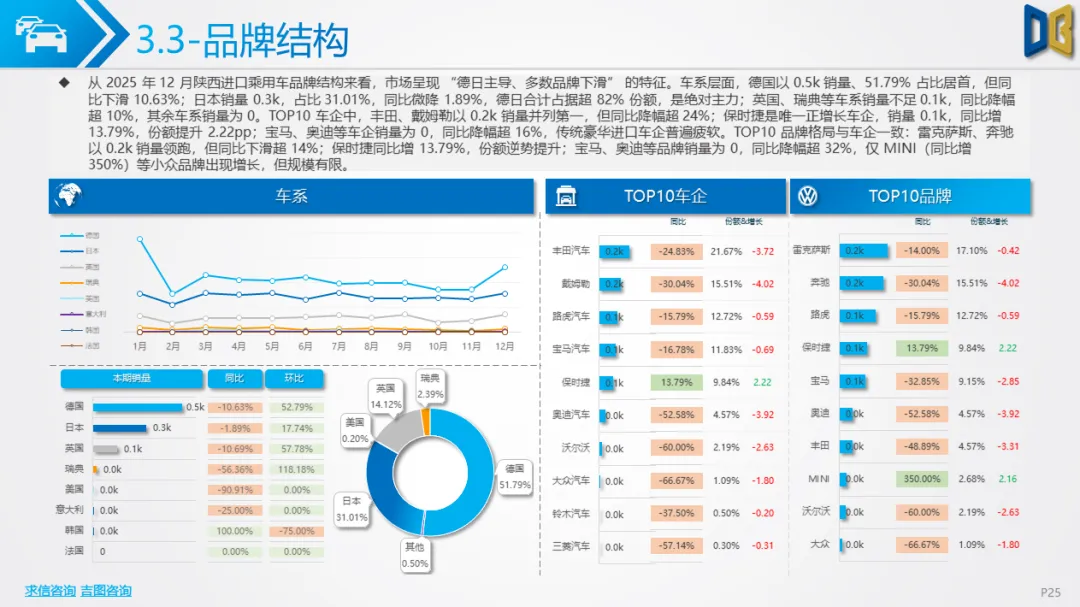

品牌格局以德日主导,合计占比超82%,多数豪华品牌销量下滑,仅保时捷等少数品牌实现正增长。

区域依赖度极致,西安市占全省超80%份额,低线城市进口车消费基本停滞。

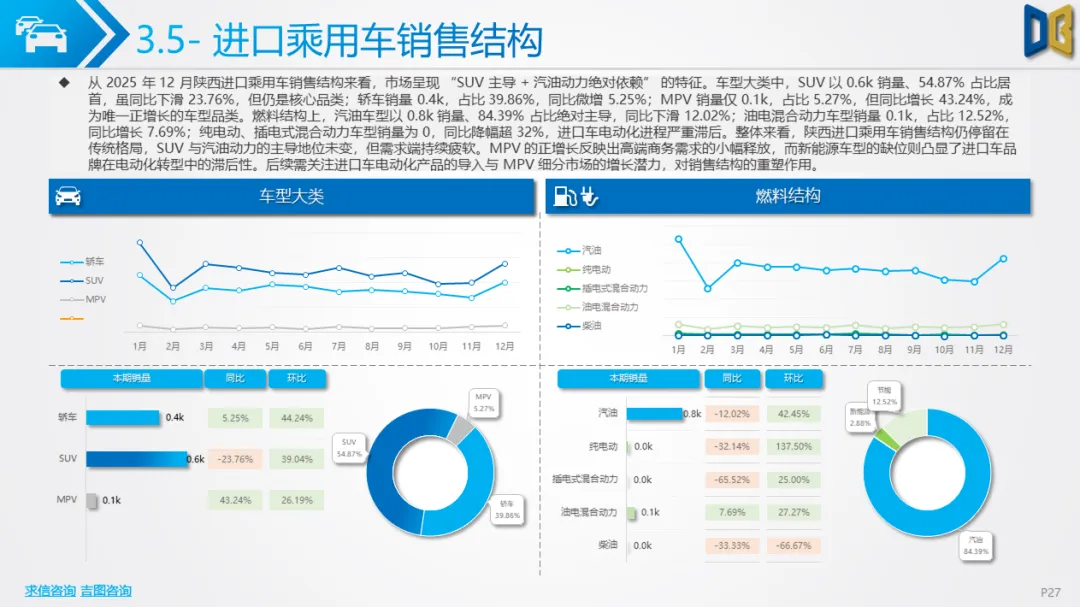

销售结构以SUV(54.87%)和汽油动力(84.39%)为主,新能源车型缺位明显。

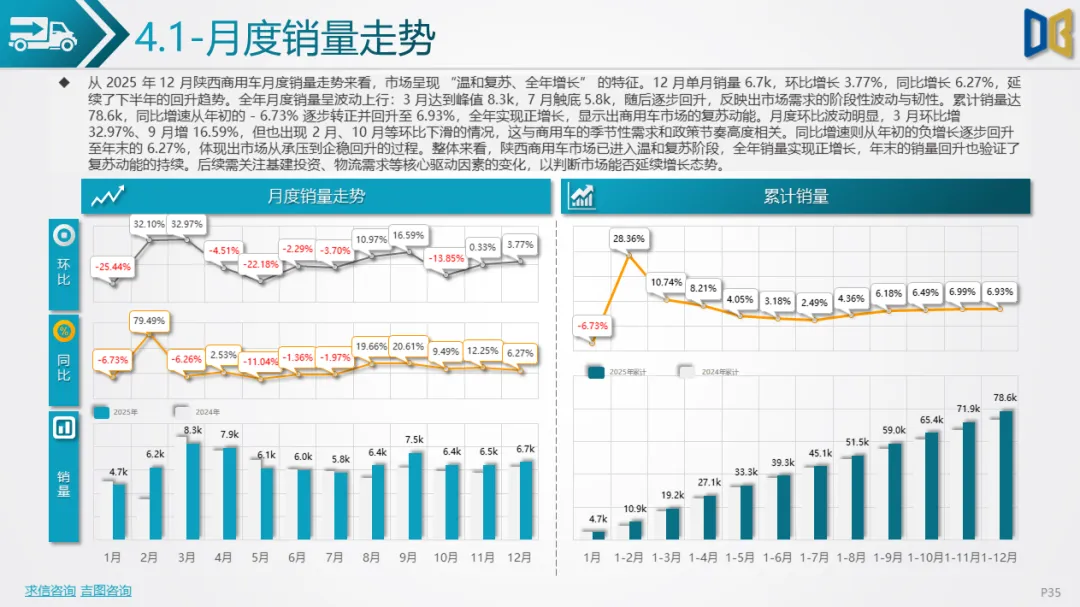

(三)商用车:温和复苏,结构优化

销量走势:12 月销量6.7k,环比增长3.77%、同比增长6.27%,全年累计78.6k,同比增速从负转正至6.93%,呈现温和复苏态势。

核心亮点:

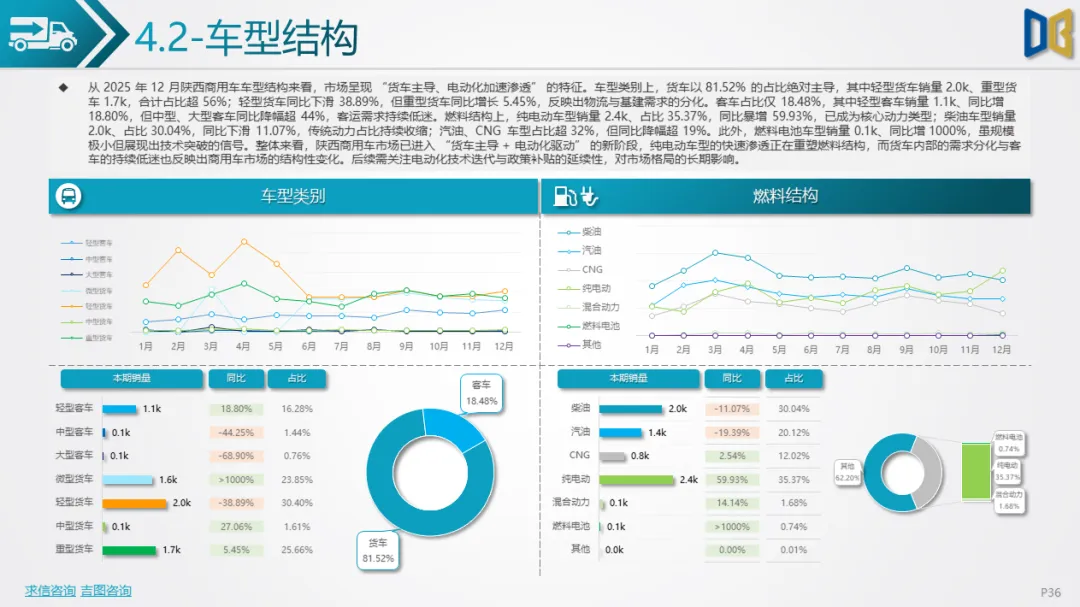

车型结构以货车为主(81.52%),重型货车同比增长5.45%,轻型客车同比增18.80%,客运类车型需求低迷。

燃料结构电动化加速,纯电动车型占比35.37%,同比暴增59.93%,燃料电池车型同比增1000%,技术突破信号显现。

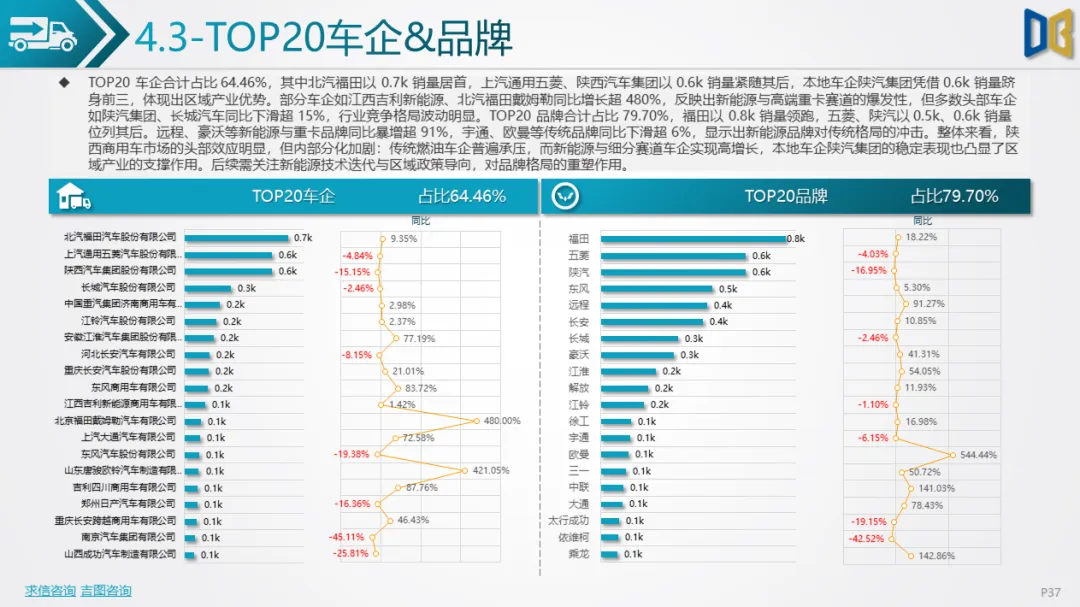

头部效应明显,北汽福田、上汽通用五菱、陕汽集团跻身前三,新能源与高端重卡赛道车企同比增长超480%,区域产业优势凸显。

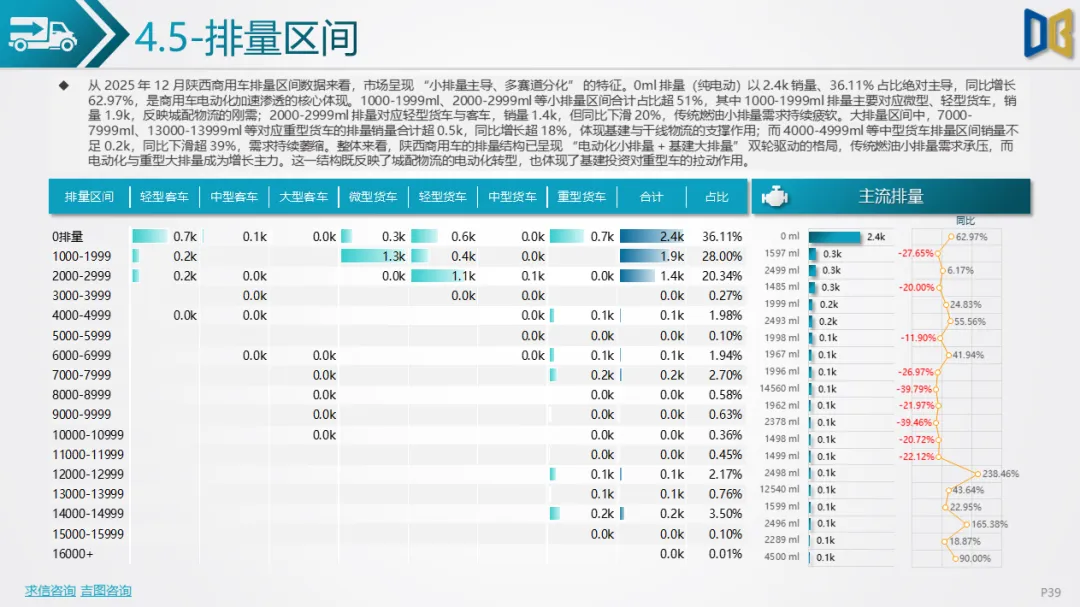

排量结构呈现 “电动化小排量 +基建大排量” 双轮驱动,0ml(纯电)排量占比36.11%,重型货车相关大排量同比增长超18%。

(一)行业趋势

国产乘用车电动化渗透持续加深,传统燃油车加速退出,“SUV + 新能源” 成为市场主流配置。

市场向核心城市、头部新能源车企、中高端车型集中,消费升级与结构优化并行。

商用车电动化与细分场景需求激活成为增长关键,进口车因电动化滞后持续承压。

(二)后续关注点

国产乘用车电动化技术迭代、政策刺激延续性及消费信心修复对长期增长的支撑作用。

商用车细分场景需求激活、基建投资与物流需求变化,以及电动化技术迭代与政策补贴延续性。

进口车电动化产品供给与政策调整,能否改善市场低迷态势。

核心城市消费升级与低线城市政策刺激对区域销量分布的平衡作用。

点赞

分享

在看