1. 摘要 (Executive Summary)

截至2026年1月27日,全球半导体存储器(Memory)市场已正式进入一个前所未有的“超级周期(Supercycle)”。与过去二十年间由宏观经济波动或消费电子需求驱动的传统周期不同,本次周期的核心特征是结构性失衡与技术性产能置换。在人工智能(AI)基础设施建设呈指数级增长的背景下,存储器行业正经历一场从通用商品向战略资源转型的剧变。

本报告基于最新的市场情报、价格走势及地缘政治动态,对2026年第一季度及其后的市场格局进行了深度剖析。调研发现,当前的市场短缺并非暂时的供应链扰动,而是由于高带宽存储器(HBM)和企业级DDR5对晶圆产能的“吞噬效应”所引致的长期供给侧重构。

核心发现包括:

产能置换引发的结构性短缺:HBM的生产不仅需要复杂的TSV(硅通孔)工艺,其晶圆消耗量更是同等容量标准DDR5的三倍。随着SK海力士、三星电子和美光科技将2026年的绝大部分产能锁定给NVIDIA等AI芯片巨头,通用DRAM(特别是DDR4和消费级DDR5)的供给空间被极度压缩 。

价格通胀触目惊心:2026年第一季度,服务器DRAM合约价格预计环比上涨超过60%,常规DDR5上涨55-60%,企业级SSD上涨超过40% 。这一涨幅不仅反映了供需缺口,更体现了供应商在经历了2023-2024年亏损后的强势定价策略。

地缘政治加剧供应链割裂:美国政府于2026年1月15日生效的针对特定先进计算芯片及其衍生品的25%关税(涉及HTS编码8473.30等),进一步推高了非美供应链的进口成本,导致全球存储市场出现价格双轨制 。同时,对中国存储厂商(YMTC、CXMT)的持续出口管制,切断了低端市场通过扩产来平抑价格的可能性 。

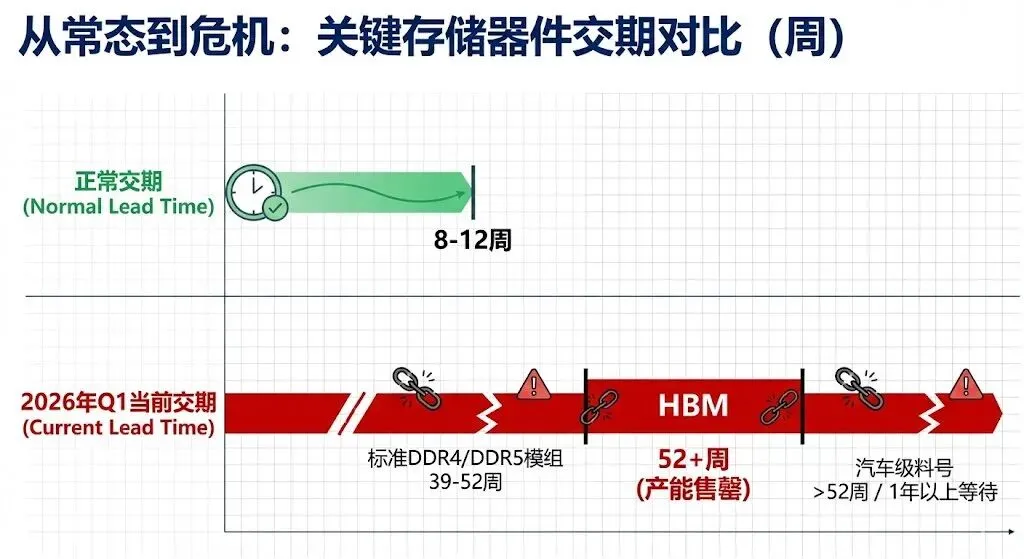

库存与交期预警:主要原厂的DRAM库存已降至6周左右的历史低位(正常水平为10-12周)。与此同时,标准DDR4和DDR5模组的交期已从常态的8-10周延长至39-52周,部分汽车级料号甚至面临长达一年的等待期 。

本报告旨在为行业参与者提供一份详尽的生存指南,不仅剖析“发生了什么”,更深入探讨“为什么发生”以及“如何应对”。报告将涵盖宏观供需分析、技术瓶颈深究、地缘政治影响评估、各细分市场风险预警,以及针对采购、研发和财务部门的执行策略建议。

2. 宏观市场背景:从“周期性波动”到“结构性重构”

要理解2026年的存储器市场,首先必须摒弃过去对“硅周期”的传统认知。当前的短缺并非源于全球经济的全面繁荣,事实上,消费电子市场(手机、PC)的需求复苏依然脆弱。我们所面对的是一个由单一高增长板块(AI)强行挤占全行业资源的特殊时期。

2.1 供需剪刀差的极致化

在需求端,AI服务器对存储器的需求呈现爆发式增长。一台典型的AI训练服务器(如搭载NVIDIA B200或R100系列)不仅需要数百GB的HBM,还需要TB级别的DDR5作为系统内存,以及数十TB的高速企业级SSD用于数据检查点(Checkpointing)写入。据预测,仅AI相关应用就将在2026年消耗全球DRAM晶圆产能的20%以上 。

在供给端,尽管三大原厂(三星、SK海力士、美光)均宣布了资本支出(CapEx)的增加,但这些投资绝大部分用于购买昂贵的HBM封装设备和先进制程光刻机,而非扩建新的晶圆厂厂房(Cleanroom)。这意味着,总的晶圆投片量(Wafer Starts Per Month, WSPM)并未显著增加。

表 2.1:2026年Q1 全球存储器价格预测与驱动因素

产品类别 | 预测环比涨幅 (QoQ) | 核心驱动因素 | 市场状态 |

服务器 DRAM (DDR5) | > 60% | CSP(云服务商)锁单;HBM产能挤压 | 极度紧缺 (Allocation) |

常规 DRAM (PC DDR5) | 55% - 60% | 服务器需求外溢;库存见底 | 紧缺 (Tight) |

利基型 DRAM (DDR4) | ~ 50% | 三星加速EOL(停产);产能无回补 | 短缺 (Shortage) |

企业级 SSD (eSSD) | > 40% | AI训练数据存储需求;HDD缺货替代效应 | 极度紧缺 (Allocation) |

消费级 SSD (Client) | > 40% | 主控芯片短缺;晶圆成本传导 | 涨价 (Rising) |

NAND Flash 晶圆 | 33% - 38% | 原厂控盘;3D NAND层数迁移良率损失 | 紧缺 (Tight) |

这种“需求结构性暴增”与“供给结构性停滞”的碰撞,导致了供需剪刀差的极致化。对于非AI客户而言,他们面临的是一场“资源争夺战”,对手是不计成本的万亿级科技巨头。

2.2 “滞涨”风险下的市场分化

值得注意的是,本次超级周期伴随着下游市场的剧烈分化。

高端市场(AI/HPC):对价格不敏感,只求保供。超大规模数据中心(Hyperscalers)愿意支付高额溢价以确保算力集群的如期上线。

大众市场(PC/手机):面临“滞涨”风险。IDC预测,由于存储器成本(占BOM成本15-20%)的飙升,PC制造商可能被迫削减内存配置或提高终端售价,这可能导致2026年PC市场销量萎缩近9% 。这种“有价无市”的局面是2026年的一大隐患:原厂利润虽高,但终端出货量的下滑可能反噬整个电子产业链的复苏。

3. 深度成因剖析:为何产能无法释放?

行业外观察者常有的疑问是:“既然价格如此之高,为何原厂不通过大规模扩产来获利?” 答案在于半导体制造物理层面的硬约束和技术转型的复杂性。

3.1 HBM的“产能黑洞”效应 (The Cannibalization Effect)

HBM不仅仅是一种新产品,它代表了DRAM制造工艺的维度升级。

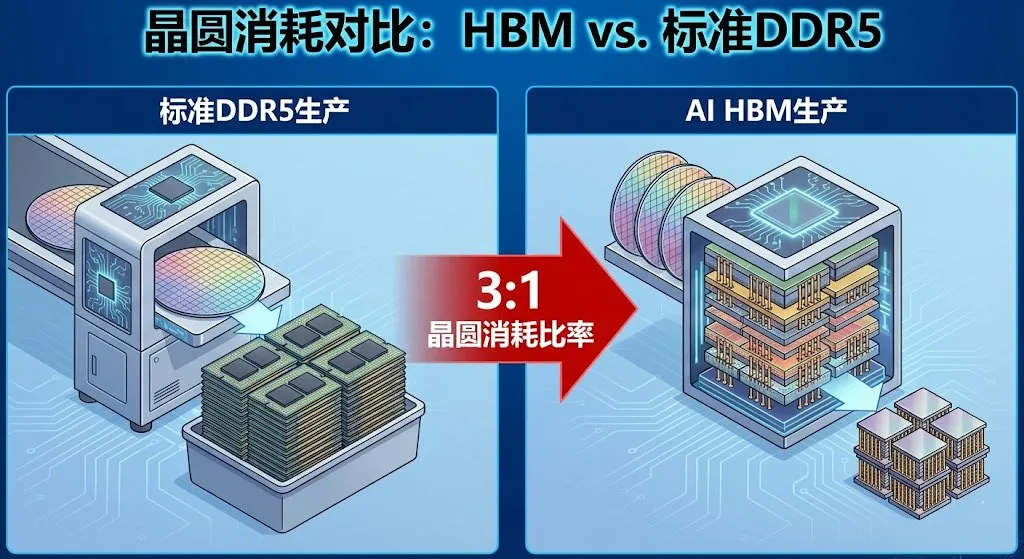

晶圆消耗比率 1:3:HBM采用3D堆叠技术,需要在一个基础逻辑裸片(Base Die)上垂直堆叠8层、12层甚至16层DRAM裸片。这不仅涉及到复杂的TSV(硅通孔)打孔和填充工艺,还面临着极高的良率挑战。根据行业技术评估,生产相同比特(Bit)容量的HBM,所消耗的晶圆产能大约是生产标准DDR5的三倍 。

不可逆的产线改造:为了生产HBM,原厂必须将现有的DDR5产线进行改造,增加TSV蚀刻、微凸块(Micro-bumping)和键合(Bonding)设备。这种改造是单向且耗时的。一旦产线转为HBM用途,短期内很难切回标准DDR产品。

2026产能售罄:SK海力士(占据HBM市场约62%份额)、三星和美光均已确认,其2026年的HBM产能已全部售罄 。这意味着,在2026年全年,这些被锁定的晶圆产能将彻底从通用DRAM供应池中消失。

深层洞察:每一颗出货给NVIDIA的HBM芯片,背后都意味着市场上少了三颗标准DDR5芯片的潜在供应。这是一种物理层面上的“零和博弈”。

3.2 CoWoS封装瓶颈的倒逼

存储器的短缺与台积电(TSMC)的CoWoS先进封装产能紧密相关。由于AI GPU必须通过CoWoS技术与HBM封装在一起,CoWoS产能的短缺(尽管TSMC正在以每年翻倍的速度扩产,但仍供不应求)导致整个AI芯片的交付受限 。

这看似是逻辑芯片的问题,实则加剧了存储市场的紧张。因为CoWoS产能极其宝贵,GPU厂商要求HBM供应商必须提供最高品质、经过最为严格测试(KGD, Known Good Die)的产品,以避免浪费封装机会。这迫使存储原厂将最优质的晶圆、最先进的测试设备全部优先倾斜给HBM产线,进一步挤压了标准品的生存空间。

3.3 资本支出(CapEx)的“虚假繁荣”

虽然2026年三大原厂的CapEx均有增长(三星 20.5B,美光$13.5B),但资金流向发生了质变 。

20.5B,美光$13.5B),但资金流向发生了质变 。

技术升级 vs. 产能扩充:超过70%的资金用于制程节点迁移(如从1-alpha向1-beta/1-gamma升级)和购买EUV光刻机,而非扩建厂房。 TrendForce指出,由于洁净室(Cleanroom)空间受限,且新厂(如美光美国ID1厂)要到2027年才能投产,2026年的实际晶圆产出量(Wafer Output)增长极其有限 。

NAND的保守策略:在经历了2023年的巨额亏损后,NAND供应商对扩产仍持谨慎态度。2026年NAND的需求增长预计为20-22%,但供给增长仅为15-17%,这种刻意维持的供需缺口是原厂修复资产负债表的手段 。

3.4 传统制程的加速退出 (DDR4 EOL)

在追逐先进工艺的同时,原厂正在加速淘汰旧产能。三星和SK海力士正在将原本生产DDR4的旧产线转产为图像传感器(CIS)或升级为DDR5。

断崖式下跌:预计到2026年第四季度,全球DDR4产能将仅剩2025年第一季度的25-33% 。

不可替代性:虽然台湾厂商(南亚科技、华邦电)试图通过扩产来填补这一空缺,但其体量与三大原厂相比微不足道。南亚科技即便满产,也难以弥补三星退出留下的巨大市场真空。这对于依赖DDR4的工业、医疗和汽车电子客户来说,是一场灾难。

4. 地缘政治与贸易壁垒:供应链的“巴尔干化”

2026年的存储市场不仅受经济规律支配,更深受地缘政治博弈的干扰。美国政府的最新政策动作,正在人为地切割全球供应链,推高特定区域的采购成本。

4.1 美国“301/232条款”关税冲击 (2026年1月15日生效)

根据白宫发布的公告,自2026年1月15日起,美国对特定的半导体产品及其衍生品征收25%的关税。这一政策的影响是深远且复杂的。

具体涉案编码:关税主要针对HTS编码 8471.50(特定处理部件)、8471.80(其他自动数据处理部件)和 8473.30(数据处理机器的零件和附件)。

模糊地带的风险:虽然政策名义上针对“先进计算芯片”,但HTS 8473.30是一个涵盖极广的类别,通常包括各种内存模组(DIMM)、SSD以及板卡级产品。如果海关执行趋严,大量进口到美国的标准存储模组可能被征收25%的额外关税 。

价格双轨制:这将导致美国市场的存储器价格与全球其他地区(如亚洲、欧洲)脱钩。美国买家不仅要承担供需失衡带来的涨价,还要额外支付关税成本,这势必会加速通胀并迫使供应链重新布局。

4.2 对华出口管制的“回旋镖效应”

美国对中国存储芯片制造商(YMTC、CXMT)的持续打压,切断了市场通过低端扩产来平衡供需的路径。

CXMT(长鑫存储):受限于美日荷的设备出口管制,CXMT难以大规模量产DDR5和LPDDR5等先进制程产品。虽然其在DDR4领域积极扩产,但受限于技术良率和设备维护问题,无法有效对冲全球产能的缩减 。

YMTC(长江存储):作为曾经NAND市场的价格破坏者,YMTC在被列入实体清单后,其扩产能力受到物理限制。虽然其Xtacking 3.0技术领先,但缺乏美系设备备件和技术支持,使其232层以上产品的量产之路充满不确定性 。

结果:中国厂商无法像过去那样充当“价格稳定器”,全球市场重新回到了三大原厂寡头垄断的局面,定价权高度集中。

5. 市场现状数据详析:价格、库存与交期

为了更直观地展示当前市场的严峻程度,本章节汇总了各关键指标的量化数据。

5.1 价格走势分析

2026年Q1的涨价并非温和的试探,而是全线暴涨。

DRAM板块:合约价与现货价倒挂现象消失,两者同步飙升。

服务器DDR5 64GB RDIMM:作为AI服务器的标配,其价格涨幅最大。TrendForce预测Q1涨幅超过60% 。

DDR4 8Gb颗粒:由于现货市场恐慌性备货,现货价格在两个月内翻倍 9。

NAND板块:

企业级SSD (QLC 16TB/30TB):由于HDD缺货导致数据中心转向大容量QLC SSD,价格涨幅领跑NAND市场,预计Q1上涨40%以上 。

消费级SSD:受主控芯片(Controller)短缺影响,Phison(群联)等主控厂涨价,叠加晶圆成本上升,导致终端SSD价格跟涨 。

5.2 库存水位 (Inventory Level)

库存是供需关系的缓冲池。当前的库存水平显示缓冲池已干涸。

原厂端:三星的DRAM库存已降至6周左右,远低于健康的10-12周水平 。这意味着原厂几乎是在“即产即销”,任何生产事故(如断电、地震、良率波动)都会直接导致断供。

渠道端:主要分销商(Avnet, Arrow, Future)报告称,高容量DDR5和HBM的现货库存基本为零,所有到货均被背靠背订单(Back-to-back orders)直接消化 。

5.3 交期 (Lead Times)

交期是衡量短缺程度的最直接指标。

表 5.1:2026年Q1 关键存储器件交期概览

产品类别 | 正常交期 (周) | 当前交期 (周) | 趋势 | 备注 |

HBM (HBM3E/HBM4) | 12-16 | 52+ (Allocation) | 恶化 | 2026全年产能已售罄 |

DDR5 RDIMM (Server) | 8-12 | 30 - 40 | 恶化 | 受PMIC缺货影响严重 |

DDR4 (Industrial/Auto) | 10-12 | 39 - 52 | 恶化 | 三星/美光产能缩减,需排队 |

LPDDR5X (Mobile) | 8-10 | 20 - 26 | 稳定 | 手机厂有一定战略库存 |

Enterprise SSD | 8-12 | 24 - 36 | 恶化 | 优先保供Hyperscalers |

NAND Wafer | 4-6 | 16 - 20 | 波动 | 现货市场极难获取 |

6. 细分行业影响评估与风险预警

不同的终端应用市场在面对这场缺货危机时,其承受能力和风险暴露度截然不同。

6.1 数据中心与AI基础设施:不惜代价的掠夺者

现状:这是驱动本次超级周期的核心引擎。AWS、Google、Microsoft等巨头为了确保AI算力竞赛不掉队,已经锁定了原厂未来12-18个月的产能。

风险:对于非一线的云服务商(Tier 2 CSP)和企业级数据中心客户,不仅面临价格暴涨,更面临拿不到货的风险。特别是大容量企业级SSD(如Solidigm的QLC产品)和高频DDR5,可能会出现断供,导致服务器无法交付。

PMIC隐忧:DDR5模组集成了电源管理芯片(PMIC)。瑞萨(Renesas)、德州仪器(TI)等PMIC供应商的产能同样紧张,可能成为制约DDR5模组出货的“阿喀琉斯之踵” 。

6.2 个人电脑 (PC):夹缝中的受害者

现状:PC行业原本寄希望于2026年的“AI PC”换机潮(Windows 10停服+Copilot+)。然而,AI PC要求内存至少16GB起步,甚至32GB。

风险:内存成本的翻倍将导致PC BOM成本大幅上升。OEM厂商面临两难:要么提价,抑制消费者购买欲望(IDC预测悲观场景下PC销量下滑8.9%);要么降配(回退到8GB或12GB),这将牺牲AI体验,导致产品竞争力下降 。

预测:2026年PC市场可能出现“配置缩水”现象,入门级和中端机型将难以普及16GB/32GB内存,阻碍AI PC的渗透率。

6.3 智能手机:BOM成本的极限施压

现状:智能手机正试图引入端侧AI大模型,这对LPDDR5X容量和带宽提出了极高要求。

风险:内存占手机BOM成本的15-20%。对于利润微薄的Android厂商(如小米、传音),存储涨价是致命的。它们可能被迫推迟旗舰机型的内存升级计划(例如,原定升级至24GB的计划可能取消,维持在12GB/16GB)。

苹果的防御:相比之下,Apple拥有强大的现金流和供应链控制力,且早期锁定了NAND价格,受影响相对较小,但即便如此,iPhone 17系列的定价策略也将受到挑战。

6.4 汽车与工业电子:旧时代的弃儿

现状:这是危机最为深重的领域。汽车和工业设备认证周期长,大量依赖DDR3、DDR4和eMMC等成熟制程产品。

风险:随着原厂加速退出DDR4,这些领域的客户发现自己处于“无米之炊”的境地。虽然南亚科技等台系厂商在扩产,但认证新供应商需要6-12个月的时间,远水解不了近渴。

特例:车规级(Automotive Grade)存储的缺货尤为严重,因为其利润率虽然高于消费级,但远低于AI HBM,且生产要求苛刻,原厂缺乏动力在产能紧缺时优先排产 。

7. 行业参与者后续执行动作与应对策略

面对直至2027年都难有根本缓解的结构性短缺,行业参与者必须从被动应对转向主动布局。以下是针对不同职能部门的切实可行策略。

7.1 采购与供应链管理 (Procurement Strategy)

从JIT转向JIC (Just-in-Case):

彻底放弃“零库存”思维。建议将关键存储器件(特别是DDR4和企业级SSD)的安全库存水位(Safety Stock)从4周提升至12-24周。

对于长生命周期的工业/医疗产品,应立即进行最后一次大规模采购(Last Time Buy, LTB),覆盖未来18-24个月的需求,因为DDR4的价格只会越来越贵,且货源将越来越少。

签订长约 (LTA) 换取保供:

对于DDR5和NAND,立即与原厂或一级代理商签订涵盖2026-2027年的长期供货协议(LTA)。

策略要点:在谈判中,应接受价格浮动条款(如与市场指数挂钩),以换取**供应优先级(Allocation Priority)**的承诺。在缺货时代,买得到比买得便宜更重要 。

激活第二梯队供应商:

不要死守三大原厂。对于DDR4和低容量Flash,应加速验证台湾厂商(南亚科技、华邦电、旺宏)和大陆厂商(长鑫存储 - 如果不在出口管制限制范围内)的产品 。

利用现货市场分销商(Independent Distributors)作为补充渠道,但需严格把控QC(质量控制),防范翻新料风险 。

7.2 研发与工程设计 (R&D Strategy)

设计弹性化 (Design for Flexibility):

在PCB设计阶段,预留兼容不同品牌、不同颗粒密度的Layout选项。例如,同时支持16Gb和8Gb颗粒的混用,或预留不同封装的焊盘。

对于SSD,确保存储控制器(Controller)固件能够支持多家NAND原厂的Flash颗粒(如同时支持Micron和Kioxia),以避免单一颗粒断供导致整机停产 。

分层存储架构 (Tiered Storage):

在企业级应用中,减少对昂贵的高性能SSD的依赖。通过软件优化,将冷数据(Cold Data)自动迁移至大容量HDD或云端归档存储,仅将热数据保留在NVMe SSD上 。

规格降级准备 (Spec Downsizing):

消费类电子产品需准备“B计划”。如果16GB内存成本过高导致产品定价失去竞争力,需准备好8GB或12GB的替代SKU,并通过软件优化(如内存压缩技术)来弥补硬件缩水带来的体验下降。

7.3 财务与合规管理 (Finance & Compliance)

预算调整与现金流管理:

财务部门需将2026年的存储采购预算上调40%-60%。

考虑到现货市场往往要求预付现金(Prepayment),需预留充足的流动资金以应对突发性的高价现货采购 。

关税对冲策略 (Tariff Mitigation):

针对美国25%的232关税,建议企业仔细审查HTS编码归类。利用“首次销售原则(First Sale Rule)”降低完税价格,或通过海外保税仓(Bonded Warehouse)进行转口贸易。

对于必须进口到美国的存储模组,探索是否可以通过在非受限国家(如墨西哥、越南)进行实质性转化(Substantial Transformation)来规避原产地认定的风险,尽管这在半导体领域极具挑战性 。

8. 未来展望:2027-2028年及结论

8.1 何时缓解?

市场普遍预期,真正的供需平衡点最早要在2027年下半年才会出现。

产能释放:美光在美国的新晶圆厂(ID1)以及三星、SK海力士的新增产线预计在2027年才能形成规模化产能 。

良率提升:随着HBM封装良率的提升和HBM4技术的成熟,单位比特产出效率将有所提高,可能会释放部分晶圆产能回流至标准DDR市场。

8.2 结论

2026年的存储器市场危机,不仅是一次周期性的价格波动,更是一次以AI为核心的产业资源再分配。在这场博弈中,AI基础设施是绝对的“掠食者”,而传统电子产业则是被挤压的“猎物”。

对于所有行业参与者而言,“廉价存储时代”已经结束。未来的存储器将不再是随处可得的通用商品,而是需要战略储备、精密规划和高成本投入的关键战略资源。唯有那些能够迅速调整心态,从成本导向转向保供导向,并建立起高韧性供应链的企业,才能穿越这场风暴,活到下一个春天。

附录:数据图表支持

附录 A: 2026年重点产品价格预测表

产品线 | 2025 Q4 (实际) | 2026 Q1 (预测) | 2026 Q2 (展望) | 趋势描述 |

DDR5 Server | +20% | +60% | +25% | 极度紧缺,涨势延续 |

DDR4 Consumer | +10% | +50% | +30% | EOL效应显现,加速补涨 |

NAND Flash | +15% | +35% | +20% | 企业级需求拉动,高位运行 |

附录 B: 美国232关税涉案HTS编码清单

HTS 编码 | 产品描述 | 税率 | 生效日期 |

8471.50 | 自动数据处理部件(处理单元) | 25% | 2026年1月15日 |

8471.80 | 其他自动数据处理部件 | 25% | 2026年1月15日 |

8473.30 | 自动数据处理机器的零件和附件 | 25% | 2026年1月15日 |

(注:HTS 8473.30 通常涵盖内存模组、SSD等关键零部件,需重点关注)

【从技术洞察到方案落地】

技术分析的终点是产品落地。无论是把握前沿趋势,还是优化供应链成本,不仅需要敏锐的市场嗅觉,更需要坚实的供应链支持。

基于对行业的长期深耕,我们整合了以下原厂授权渠道资源。如果您正在进行相关品牌选型或寻求技术支持,这份经过筛选的清单或许能为您的项目提供助力。? GigaDevice 兆易创新: Flash (SPI NOR/NAND), GD32 MCU (Cortex-M3), DRAM (DDR3/4), PMU

? Samsung Electro-Mechanics 三星电机: MLCC (高容、小尺寸、车规、软端电容)

? Cyntec 乾坤科技: Power Module, Power Inductor (Molding/Sealed), Resistor/CSR

? 被动元件 | Capacitors & Resistors

? MLCC: 三环科技 (CCTC), 宇阳科技 (EYANG - 小尺寸高精度), 禾伸堂 (Holy Stone - 高压/安规/软端)

? 固态/电解电容: 钰邦科技(APAQ - 固态/绕线型), 国光新业 (GuoGuang - 聚合物铝/钽电容)

? 电阻: 大毅科技 (TA-I - 晶片电阻/电流检测/保险丝)

⚡ 电源与保护 | Power & Protection

? 电源管理: 长工微 (Innovision - DrMOS/PMIC), 登丰微 (GStek - PWM/DCDC/LDO), 杰力科技 (Excelliance - MOSFET/Load Switch), 佳昂(Ajiatek - SPD PMIC)

?️ 电路保护 & MOSFET: 维安 (WAYON - ESD/PPTC), 友顺 (UTC - Analog/Logic IC), 大中半导体 (Sinopower - MOSFET), 咏业科技 (Unictron - ESD/TVS/Antenna)

⏱️ 频率与时钟 | Timing & Frequency⏰ 晶振/振荡器: 嘉硕 (TST), 创捷 (TROQ - 车规/32.768kHz), SiTime (MEMS Oscillator/Clock Gen), Raltron (TCXO/OCXO)

? 无线与接口 & 光电 | Connectivity & Opto

往期推荐