2025年12月,山西省汽车市场呈现乘用车疲软收缩、商用车弱复苏、结构分化加剧的特征。从细分市场看,进口乘用车需求持续低迷,国产乘用车(含交叉型)近乎 “冰封”,而商用车凭借新能源与重型货车的刚需支撑,实现年末阶段性回暖,但全年累计仍未摆脱收缩态势。整体市场在消费信心不足、政策刺激有限的背景下,呈现 “局部亮点难掩整体疲软” 的格局。

12 月山西省乘用车市场(含进口、国产、交叉型)需求已逼近冰点,核心表现为 “销量低迷、同比暴跌、结构固化”。

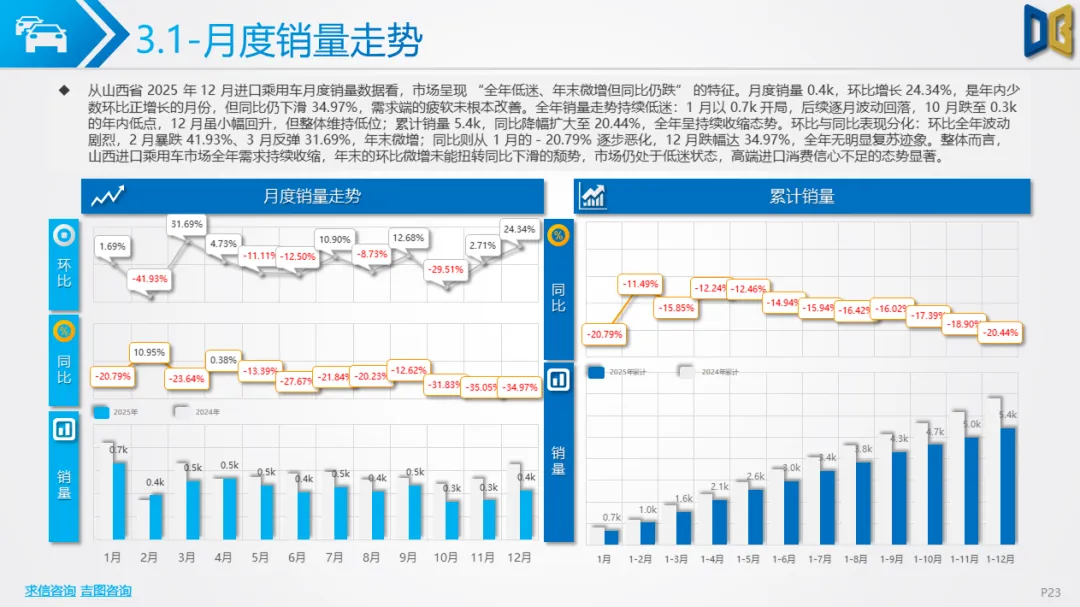

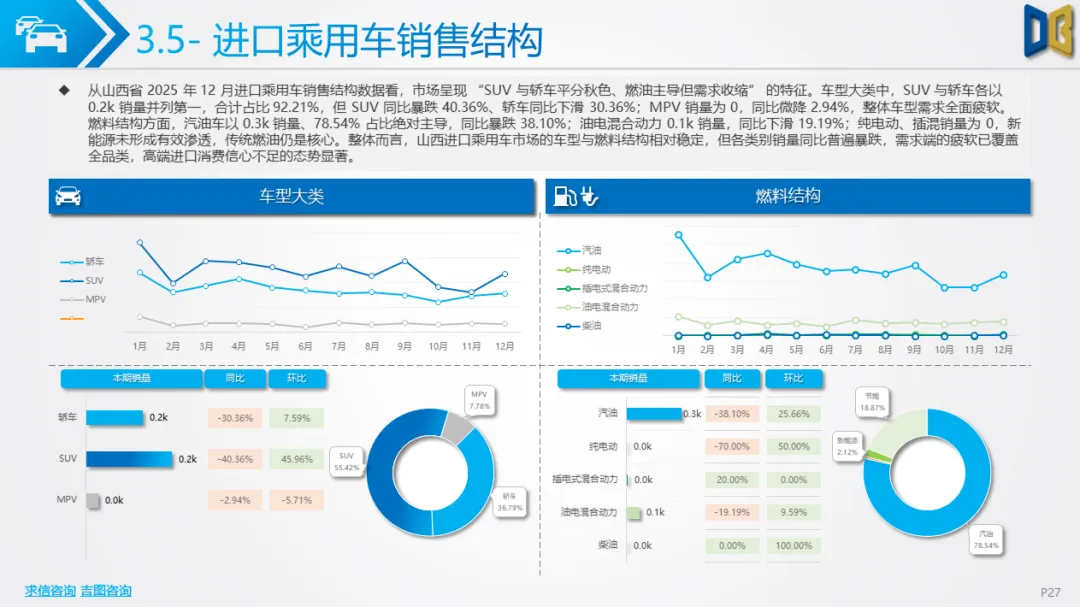

进口乘用车:德日主导但需求腰斩,太原独撑市场

•销量端:12 月销量仅0.4k,环比微增24.34%但同比暴跌34.97%;全年累计销量5.4k,同比降幅扩大至20.44%,高端进口消费信心极度不足。

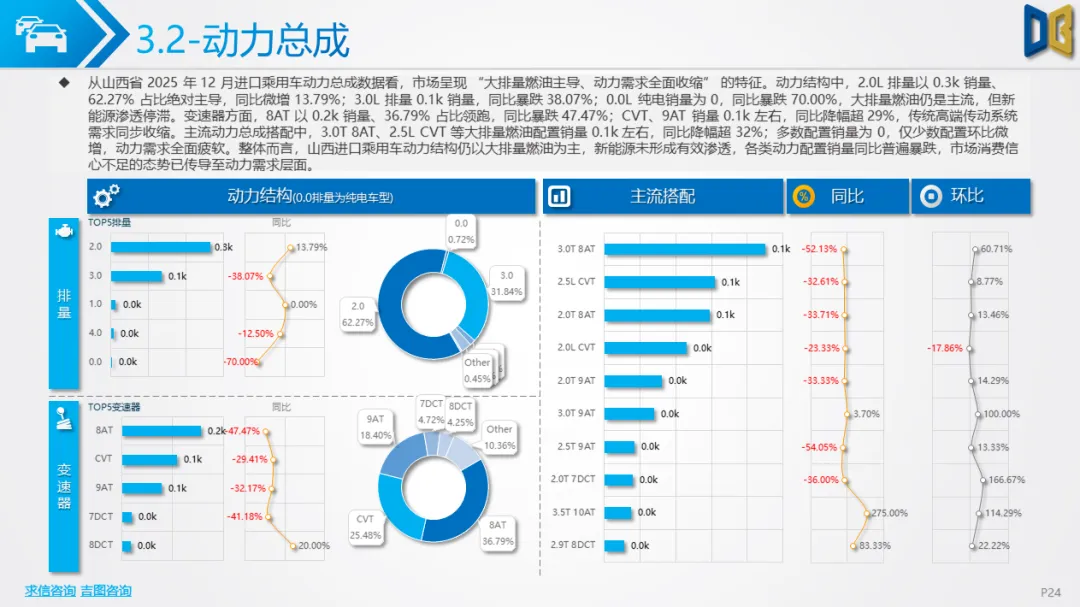

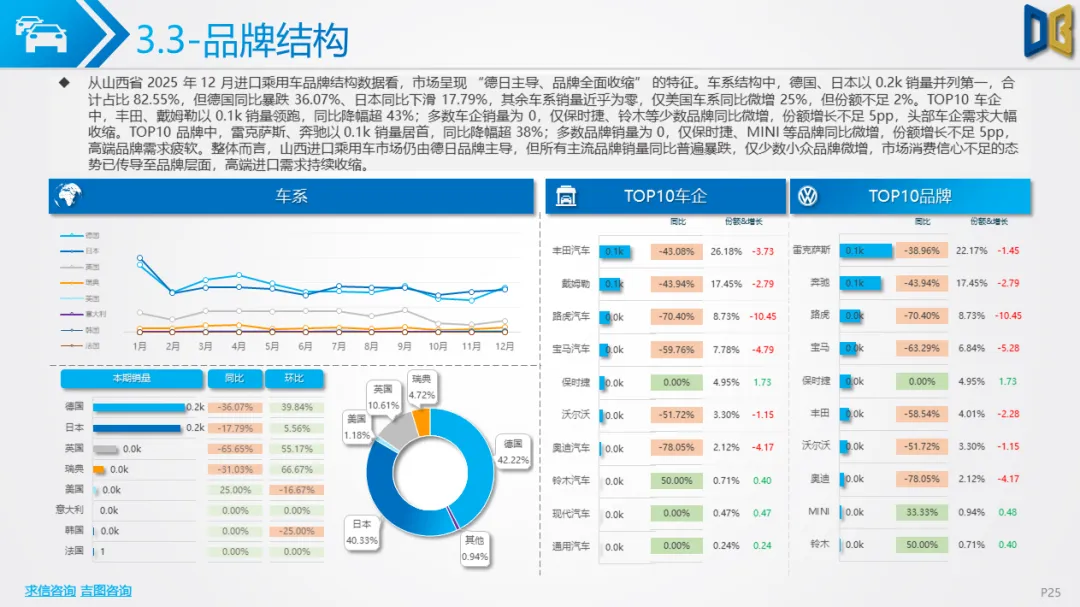

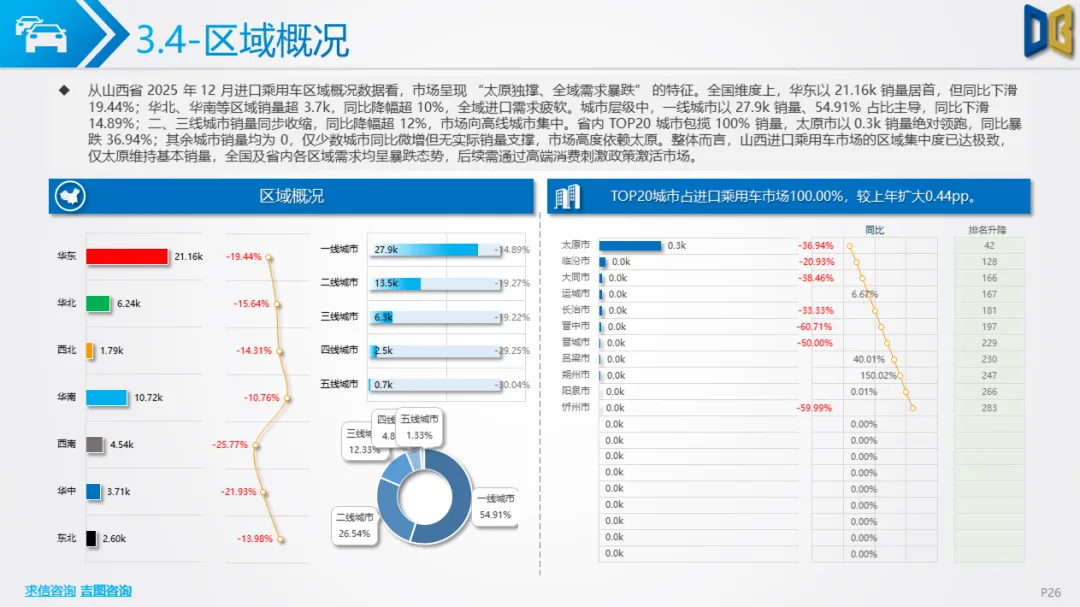

•结构特征:德日品牌合计占比超82%,丰田、奔驰、雷克萨斯等头部品牌销量0.1k左右,但同比降幅普遍超38%;动力结构仍以2.0L/3.0L大排量燃油为主(占比超90%),新能源占比不足3%且无增长;区域上完全依赖太原(占比超75%),其余城市销量为0,市场集中度达历史极值。

国产乘用车:交叉型近乎消亡,主流车型全面停滞

•交叉型乘用车:12 月销量仅0.1k,同比暴跌91.05%,五菱之光等经典车型销量为0,全品类进入 “退市倒计时”,成为乘用车领域衰退最彻底的细分品类。

•主流乘用车(轿车/ SUV/MPV):细分市场TOP20车型销量普遍低于0.1k,仅速腾、锋兰达等少数车型维持零星需求,同比降幅超50%;动力与级别结构向中端集中,但所有级别销量同比普遍暴跌,仅MPV C 级等小众品类微增。

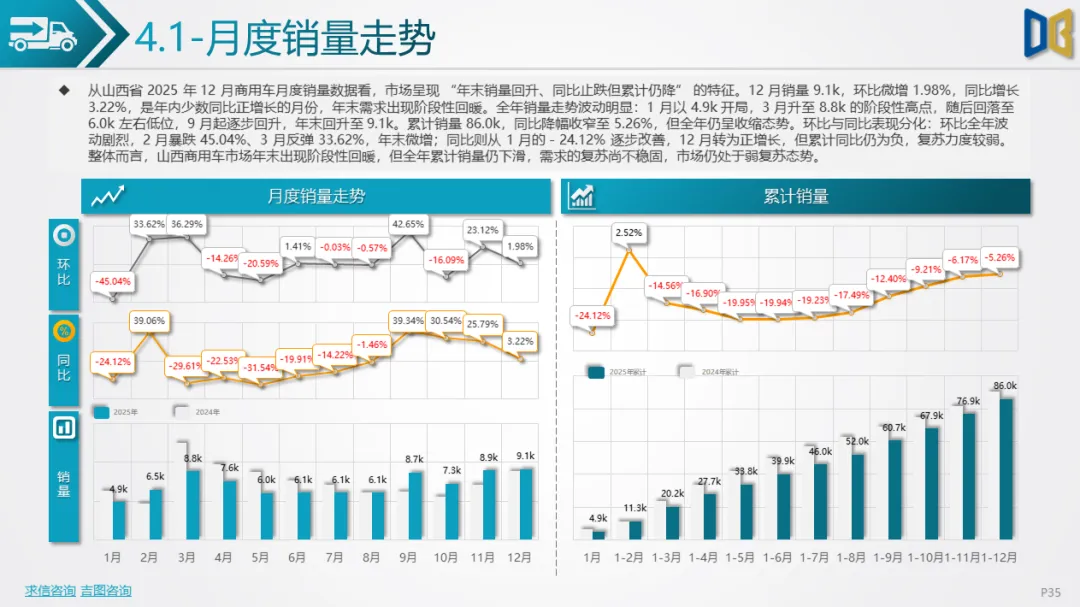

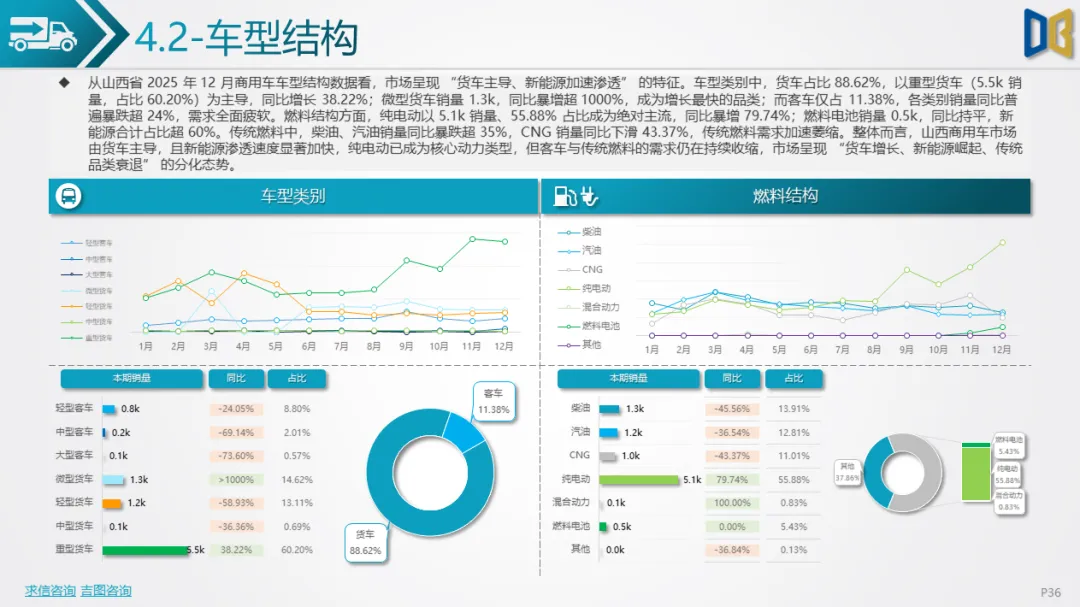

12 月山西省商用车市场呈现 “销量回升、结构优化、头部集中” 的特征,成为当月汽车市场唯一的 “亮点板块”。

销量与增速:年末回暖但累计仍降

•12 月销量9.1k,环比微增1.98%,同比增长3.22%,是年内少数同比正增长的月份;全年累计销量86.0k,同比降幅收窄至5.26%,但仍未摆脱收缩态势,复苏力度较弱。

结构特征:新能源渗透加速,重型货车成刚需

•车型结构:货车占比88.62%,其中重型货车以5.5k销量、60.20%占比主导,同比增长38.22%,基建、物流等场景的刚需支撑明显;微型货车销量1.3k,同比暴增超1000%,成为增长最快的细分品类。

•燃料结构:纯电动以5.1k销量、55.88%占比成为绝对主流,同比暴增79.74%;燃料电池销量0.5k,同比持平,新能源合计占比超60%,传统柴油/汽油需求同比暴跌超35%,电动化替代效应显著。

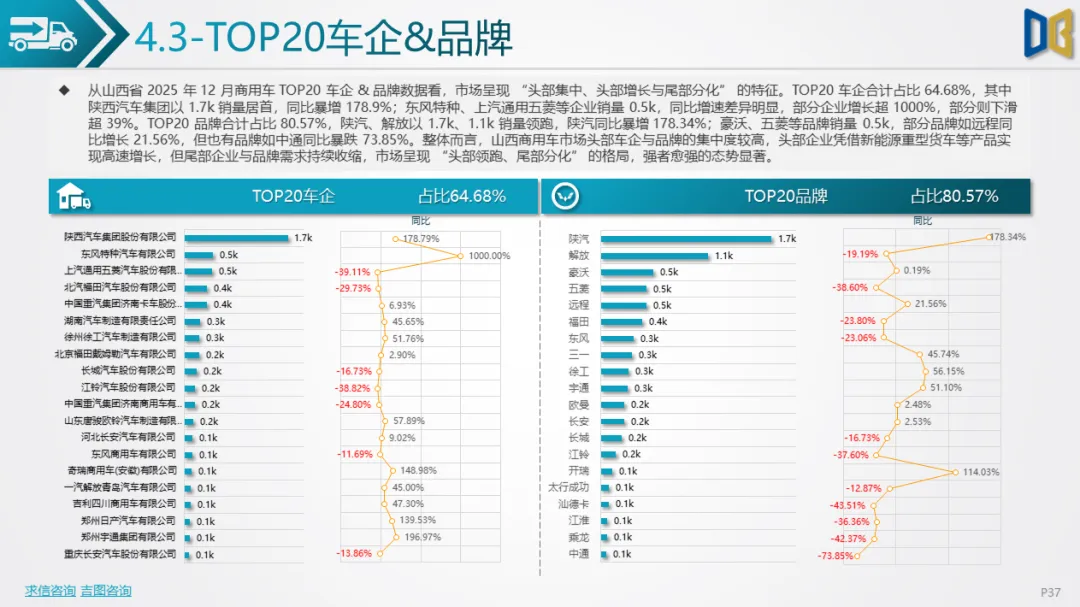

竞争格局:头部企业领跑,强者愈强

•TOP20车企合计占比64.68%,陕西汽车集团以1.7k销量居首,同比暴增178.9%;TOP20品牌合计占比80.57%,陕汽、解放等头部品牌凭借新能源重型货车实现高速增长,而尾部品牌销量同比普遍下滑超40%,市场集中度进一步提升。

山西省汽车市场的区域集中度已达 “极致水平”,核心城市与非核心城市、省内与省外市场的分化持续加剧。

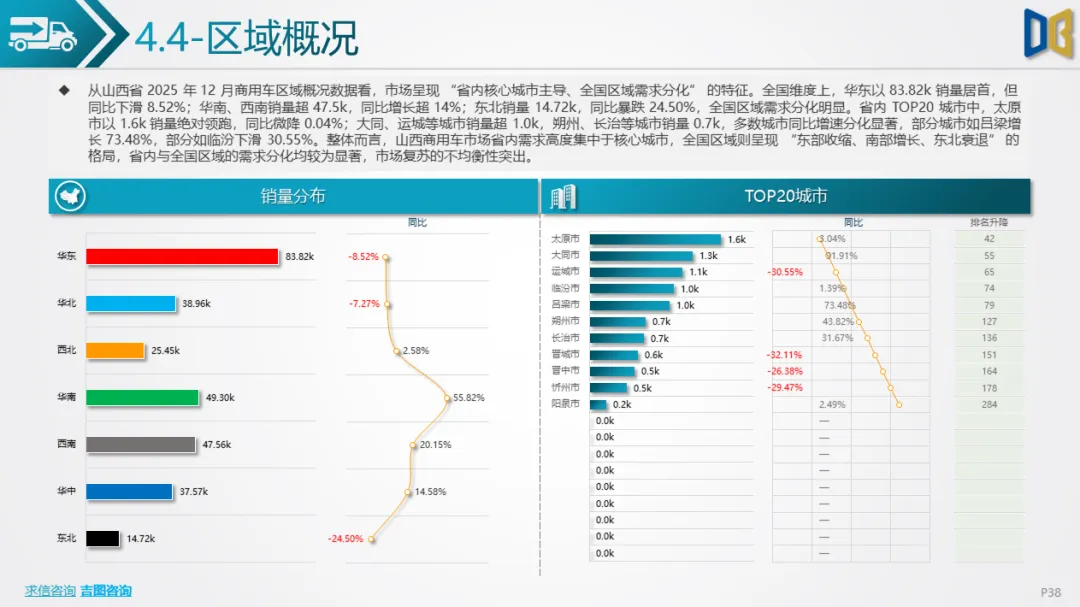

省内市场:太原 “一家独大”,其余城市需求停滞

•乘用车领域:进口乘用车、国产乘用车的销量均集中于太原,其余城市(如大同、运城)销量为0;商用车领域太原以1.6k销量居首,大同、运城等城市销量超1.0k,但同比增速分化明显(吕梁增长73.48%,临汾下滑30.55%)。

全国维度:华东收缩、华南增长,区域差异显著

•商用车全国销量分布中,华东以83.82k销量居首,但同比下滑8.52%;华南、西南销量超47.5k,同比增长超14%;东北销量14.72k,同比暴跌24.50%,全国区域呈现 “东部收缩、南部增长、东北衰退” 的格局。

当前山西省汽车市场的核心矛盾是 “需求端疲软与供给端转型” 的错配:

1.乘用车:消费信心不足,高端与低端双收缩

2.进口乘用车受经济预期影响需求低迷,国产乘用车(尤其是交叉型)受消费升级与市场替代(被商用车、新能源小车挤压)影响加速衰退,短期内难有明显复苏。

3.商用车:电动化与刚需支撑,弱复苏延续

4.重型货车的基建刚需、微型货车的城配需求,叠加纯电动商用车的政策与成本优势,将支撑商用车维持弱复苏态势,但全年累计销量或仍处收缩区间。

5.结构分化:新能源成唯一增长极,传统品类加速退出

6.商用车电动化(纯电、燃料电池)、商用车重型化将成为市场核心主线,而传统燃油乘用车、中小排量商用车的市场份额将持续萎缩,行业 “洗牌” 进程加快。

综上,2025年12月山西省汽车市场是 “疲软中的局部回暖”,商用车的新能源转型与刚需支撑暂时对冲了乘用车的全面收缩,但整体市场仍未走出低迷周期,后续需依赖消费刺激政策与产业转型红利,才能实现真正的复苏。

点赞

分享

在看