财报 | 资产负债表

其结构与基本关系,资产负债表是反映企业某个时点资产、负债与所有者权益规模及关系的报表。至此引出第一个会计等式:资产-负债=所有者权益按照资产(企业拥有或者控制,由过去的交易引起的,在未来有用的,可以用货币表现的各种资源)类别,我们分为流动资产(一年之内可以转化为货币资金,并且具有流动性与消耗性,是能够被销售的,具有市场认可的价值的),非流动资产。流动资产的分类,此处按照流动性从高到低进行排序:货币资产(资金)、交易性金融资产、衍生型金融资产(期限较短的投资,在资本市场上随时可以交易的股权和债券投资)、因对方赊销引起的债权(讨要债务的权力,包含应收票据和应收账款)、预付账款(泼出去的水,将换来货物)、其他应收款(与企业经营活动没什么关系的业务所产生的债权)、存货、合同资产(企业商业活动所形成的债权)、一年内到期的非流动资产、其他流动资产(预付税金、短期投资)。为什么正在开发的楼盘也是存货,属于流动资产?在一个经营周期内可以转化为现金的资产。非流动资产的分类,可供出售金融资产、其他非流动金融资产、长期股权投资(这三项期限长于一年、不参与经营活动、作为投资净利润贡献营业利润和营业外收入),长期应收款(融资租赁和分期付款产生的应收账款),投资性房地产,固定资产,在建工程,无形资产(技术、系统、专利权),开发支出,商誉。负债与所有者(股东)权益,其实指向了企业的资源是谁给的:来源于股东(股本+资本公积)、借方(银行、金融机构、债券购买者)、业务资源(可以理解为由转款的时间差带来的机会成本)、利润积累(盈余公积和未分配利润)。流动资产是活力,在公司经营与投资的分类中,被划分为:货币资金、经营性流动资产(应收...预付...合同资产)和投资性流动资产(交易性、衍生金融资产,其他应收>合并应收)。这个划分带来可以据此判断公司所处的发展阶段,初创公司以及战略困惑期的公司:大量货币资金,其他的流动资产不多;具有较为完备的生产经营体系(产品/服务)时,经营性流动资产占主导地位;战略意图明确、向子公司输出投资、由子公司来完成经营活动,投资性流动资产占主导地位。- 管理风格的不同会使得母公司向子公司提供资金的方式可以是通过其他应收款或者是自己筹集

- 不同行业之间的经营性流动资产结构会存在一定的差异,取决于资金周转速度、存货的销售周期等等

- 企业的发展阶段与竞争地位也会导致经营策略的变动,产品火爆、供不应求时,应收票据、应收账款会较少

在其他应收款这一项,揭示了坏账的可能。在合并应收款规模达到合并资产的1%时,要看看债务人了。非流动资产是潜力,它的规模、结构和质量决定了企业的发展潜力,几乎都是投资资产。依然按照是否与经营有关的结构性划分为两个部分:经营性非流动资产、投资性非流动资产。企业具有较为完备和独立生产经营体系、聚焦特定的产品和服务时,经营性非流动资产占据主导地位而投资性非流动资产规模不大。把流动性资产和非流动性资产结合起来可以看到企业发展运行的方向和结构。同时看经营性的流动和非流动时,只能看出行业的经营资产特点,而在投资性的流动和非流动当中,可以看出母公司对子公司的投资规模和分权程度。影响非流动资产的因素有:战略选择,在以经营为战略导向的企业中,经营性非流动资产占大规模,而在多元化的战略选择下,企业可以直接投资企业,也可以通过并购来实现;行业特征;经营策略,如产品的定位或企业的技术装备水平。非流动资产是无力——在并购对象的盈利能力严重不达预期时,收购价格大于企业估值的那部分商誉将会逐渐减少。企业的资产只能通过相互有机整合才能创造价值。

商誉最好是通过企业有盈利前景的事实来承担。

资产负债表的第二大板块是负债问题。

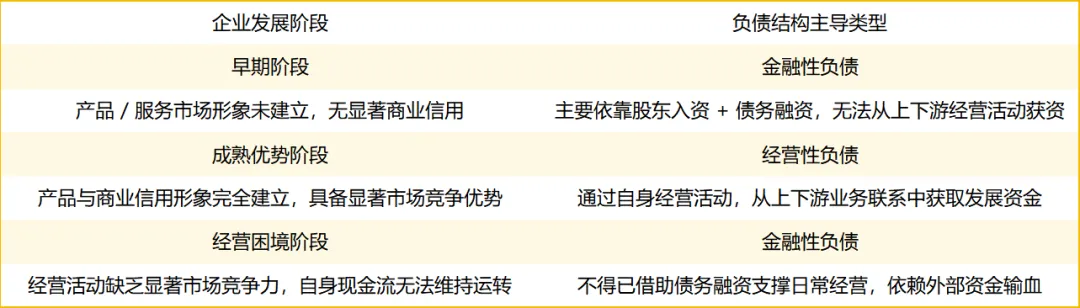

对于负债的结构分析,可以将其分为:经营性负债和融资性负债。

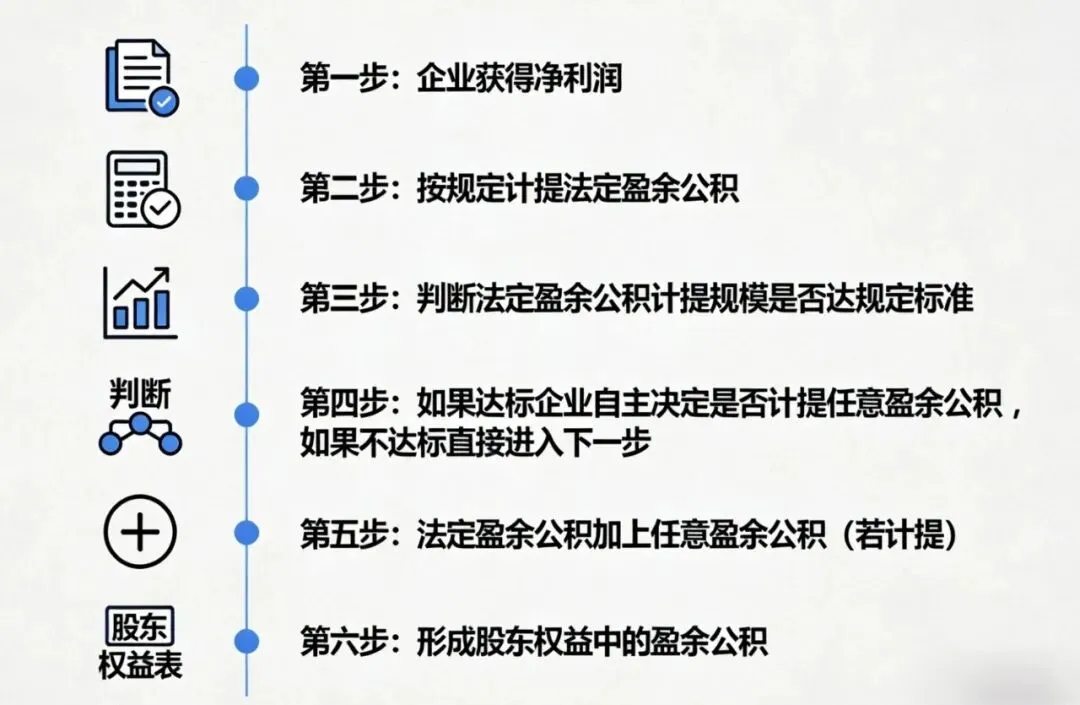

股东权益:实收资本、资本公积(输血型)、盈余公积、未分配利润(造血型)。股东对企业的非分红性入资(入账大于买股的部分)将形成资本公积。

企业可以通过发行股票和分配股票股利的方式来增加股本。而某些情况下,企业的资本公积也可以增加股本。

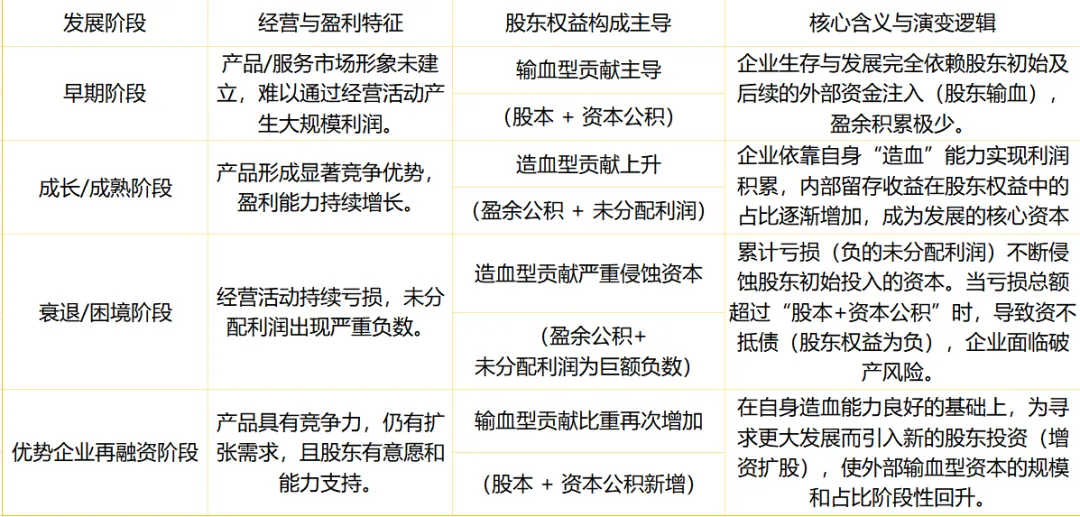

股东权益的具体科目是解读企业发展阶段的财务密码。实收资本与资本公积记录着股东“输血”的规模,印证着企业的初创融资或再融资需求;而盈余公积与未分配利润则衡量着企业“造血”的能力,其增长与萎缩直接映射出企业从成熟盈利到衰退亏损的生命周期轨迹。科目结构的变化,正是企业成长阶段最真实的财务写照。

流动资产与流动负债是反映企业短期偿债能力、营运资金管理效率的核心配对指标,二者同属企业财务报表的短期财务范畴(通常以 1 年或一个营业周期为界限),核心关系可概括为:流动资产是偿还流动负债的主要资金来源,流动负债是企业短期经营中对流动资产的资金占用,二者的规模、结构、周转效率匹配度,决定了企业短期财务的安全性和营运效率。

但需要注意:在企业存在预收款项(合同负债)的条件下,毛利因素是不需要支付现金去偿还的—企业的预收款项与合同负债在一定程度上会夸大流动负债和负债总额。因此,比率并不能说明流动资产与流动负债中的许多细节与极端问题。核心量化指标:营运资金 = 流动资产 - 流动负债,代表企业短期经营中 “自有、可自由支配的资金”。对于不同的行业,流动资产与负债的规模和结构会有不一样的集体呈现。如果一个企业的债务结构中,经营性负债占据主体并能持续发展,则这种企业的高资产负债率或高杠杆率是竞争优势而不是风险。

在计算上,我们可以主要看三个“资产负债率”:

1.资产负债率,即用负债总额除以资产总额所得出来的比率。

资产负债率的价值不在于其数据高低所展示出来的企业风险大小,而是要看一下在企业的全部资源里,债权人整体有多大的贡献。

2.资产有息负债率,即用有息负债总额除以资产总额所得出来的比率。

在企业资产有息负债率达到50%的时候,需要格外关注,这时企业的股东入资加上利润积累和经营性负债的总规模就会小于或等于资产总额的50%,这意味着企业股东与业务对企业资源的贡献度相对不足。

3.资产经营负债率,即用经营负债总额除以资产总额所得出来的比率。

一个竞争优势明显的企业,经营性负债可能形成企业资产支撑的主体。