2025年,中国市场经济在结构性震荡与再生的交织中演进。作为经济周期的重要镜像,破产管理领域正呈现出愈加清晰的数据图景与制度轮廓。本报告以2025年度全维度破产管理领域数据为基础,聚焦“破产管理领域数据全景”、“管理人生态”、“标志性事件”及“关键法规动态”等内容,力求通过客观、可量化、结构化的数据分析,为企业资产重组与破产管理领域的参与者、研究者与决策者,提供一份凝练而具纵深的年度参考。

我们相信,真实的数据,是理解转型、洞察价值与预见复苏的起点。

第一部分:报告核心摘要

据无破数据统计显示,2025年度,全年全国新增破产及相关案件84,882件,涉案企业45,068家,涉破企业资产评估总价约达1.76万亿元,参与审案的审理法院2,471家。

从参与主体维度观察,5,284家(个)办案管理人以及271家管理人协会、2,471家审理法院共同构成了破产程序的市场化运作基础。

第二部分:2025年度涉破企业数据

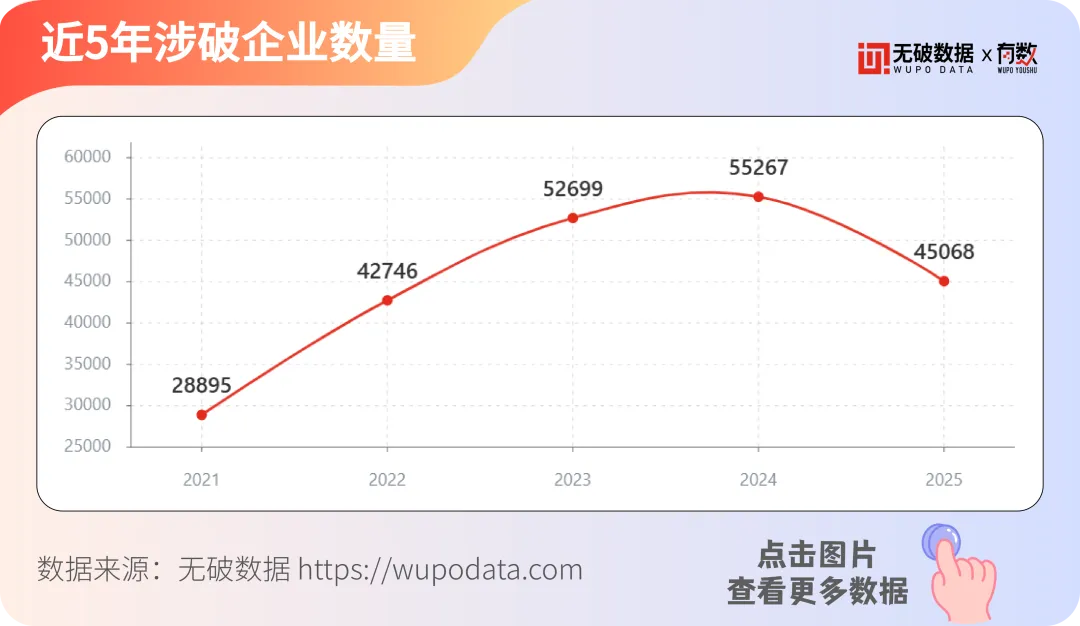

2.1 近5年涉破企业数量

据无破数据显示,2021年至2025年,中国涉破企业数量呈现“快速攀升—高位震荡—理性回调"的三阶段演进轨迹。

近五年间,涉破企业总量由28895家增长至55267家(2024年)的高峰后轻回落至45068,五年总增长55.9%(复合年均增长率约11.7%),绝对值增加16,173家。

2021-2023年年均增速35.6%,为高速增长期,2024年增速骤降4.9%,2025年同比下降18.5%,为五年来首次负增长。

2.3 2025年涉破企业地域分布前十

据无破数据显示,2025年涉破企业地域分布高度集中,江苏(9,540家)、浙江(4,856家)、黑龙江(2,923家)位列前三,前十省份合计占比超全国总量72%。

江苏、浙江稳居榜首,其中江苏地区涉破企业数占据全国40.02%,反映该地区民营经济活跃、市场出清机制成熟。黑龙江相较2024年排名下降,上海、北京、河北排名上升,广东(172家)、山东(168家)作为经济大省却排名靠后,实际债务规模未必小。

注:地域分布差异本质是破产制度普及度与产业结构差异的映射,而非单纯的经济景气指标。

2.4 2025年涉案破产企业行业分布排名前十

据无破数据显示,在2025年涉案破产企业行业前十中,批发业(7,211家)以28.28%的占比排行第一,商务服务业(4,462家)占比17.5%、零售业(2,808家)占比11.01%分列前三,此三行业的破产企业数量合计占总量的56.79%。

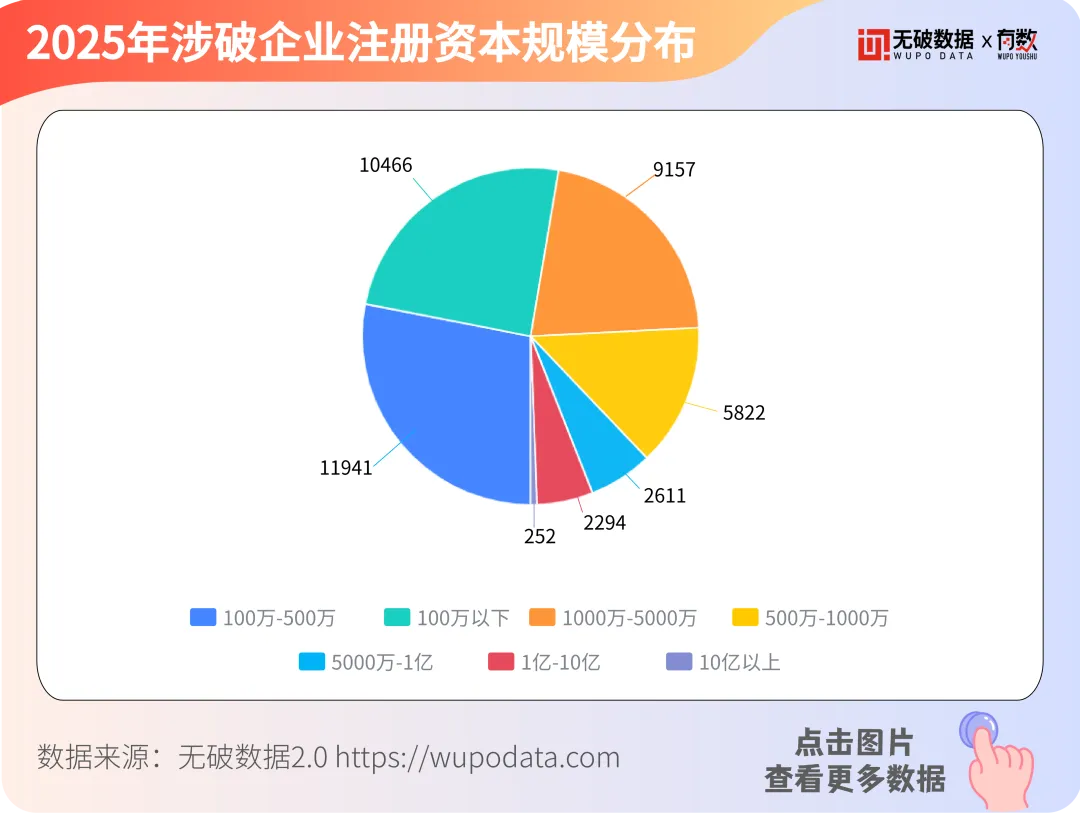

2.5 2025年涉破企业注册资本规模分布

据无破数据显示,2025年涉破企业注册资本规模分布在500万–1000万的有11,941家,占比28.07%排行第一,与占比100万–500万区间(10,466家)的24.6%,和100万以下(9,157家)的21.52%一同排行前三,企业注册资本规模1000万元以下区间合计28229家,占总数的66.35%,中小规模企业仍是处于“破产高发地带”。亿元以上仅2,546家占比5.98%,集中了高负债、高资产的重整大案。

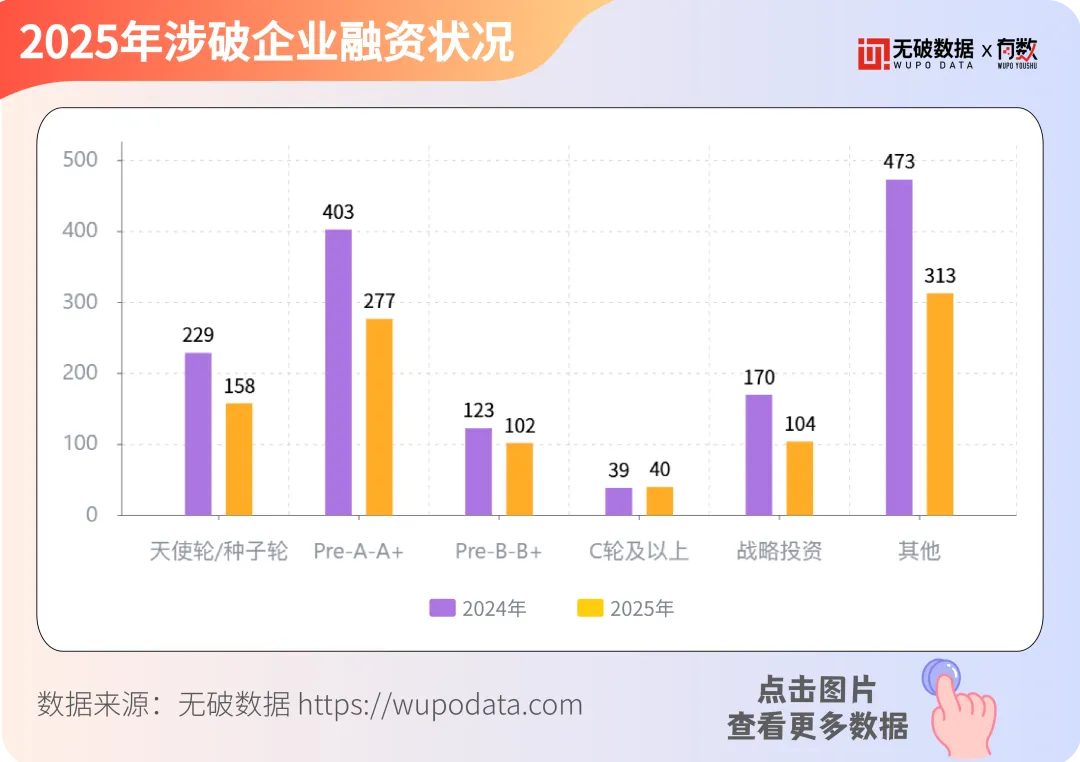

2.6 2025年涉破企业融资状况

据无破数据显示,2025年涉破企业本身的融资状况如图所示,2025年除“C轮及以上”档位外,2025年每个融资轮次的破产企业数量都低于2024年。

总体来看,初创期和成长期企业破产风险较高,随着企业的成长发展,破产风险也逐渐降低。

2.7 2025年上市公司(预)重整状况

经无破数据与公开数据检索显示,2025年共有21家上市公司(被)申请(预)重整(含庭外重组)。其中,1家上市公司为自行申请(预)重整,20家上市公司为债权人申请(预)重整。

2025年共有14家上市公司被裁定受理重整,其中有5家上市公司系2025年申请/被申请重整(预重整),为*ST三圣、*ST交投、*ST炼石、*ST新研、*ST亚太;8家上市公司系2024年申请/被申请重整(预重整),为*ST宁科、*ST金刚、*ST名家、*ST中装、*ST东易、*ST聆达、*ST张股、*ST美谷;1家上市公司系2023年申请/被申请重整(预重整),为*ST景峰。

2025年共有16家被裁定重整/批准重整计划的上市公司,基本情况详见下表:

第三部分:2025年度破产案件数据全景

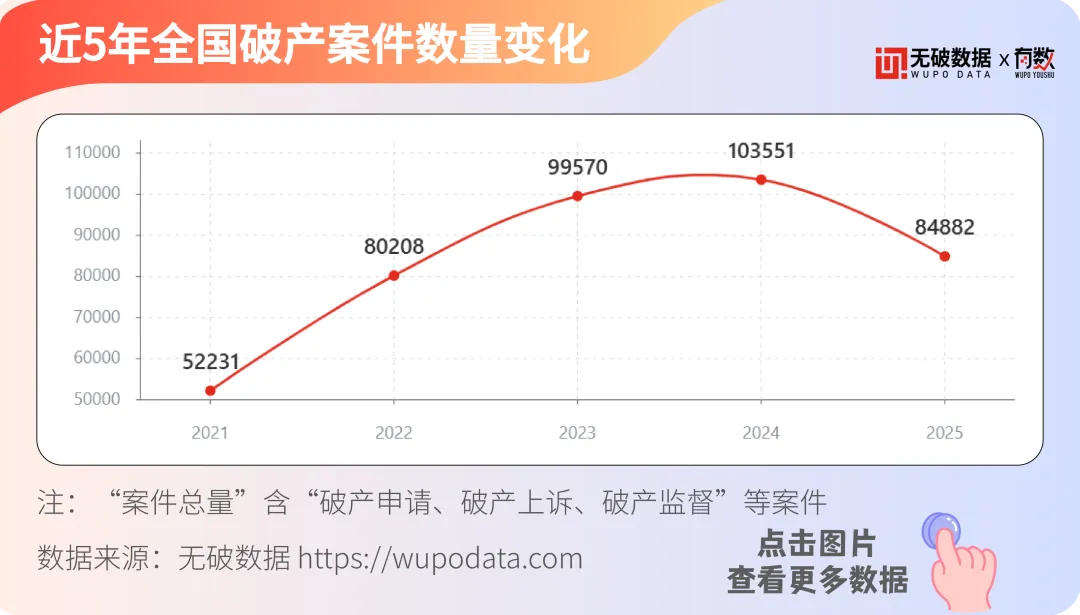

3.1 近5年全国破产案件数量变化

据无破数据显示,近五年全国破产案件总数先升后降。2025年案件数为近五年首次回落,全年破产案件共84882件,环比下降18%,标志着2021-2024“高速扩张期”结束。

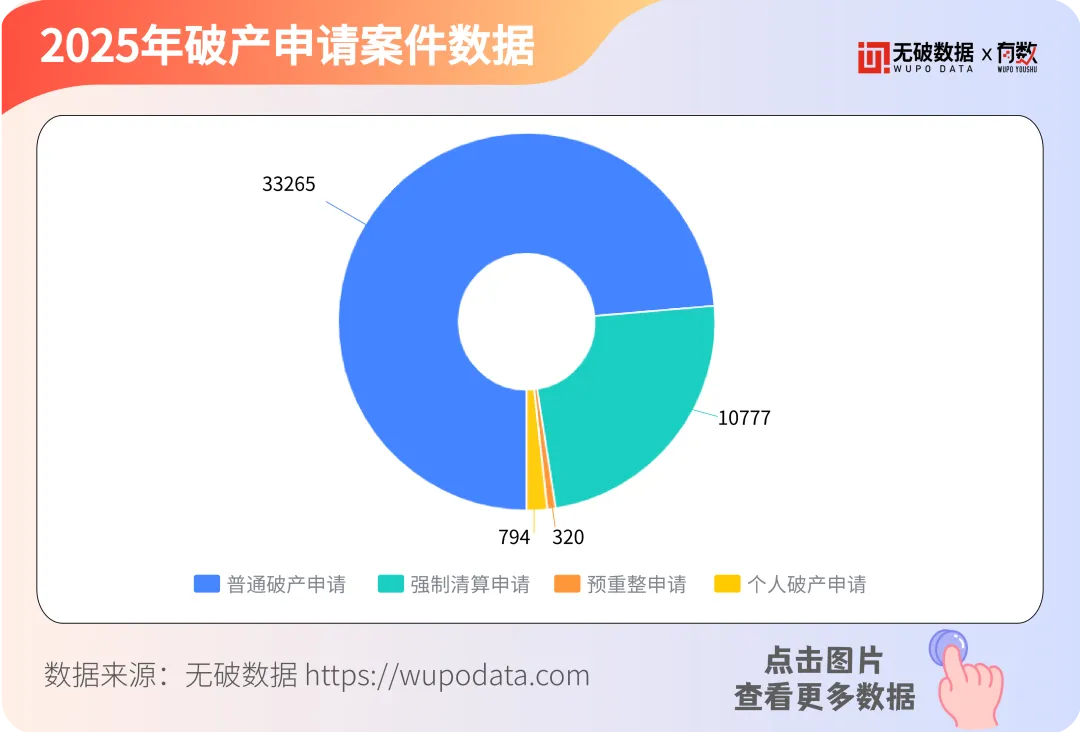

3.2 2025年破产申请案件数据

据无破数据显示,2025年破产申请案件数据中,普通破产申请共33,265件,占比约73.67%,其次为强制清算申请10,777件,占比约23.87%,两种类型占比高达97.53%。预重整申请和个人破产申请的占比相对较小。

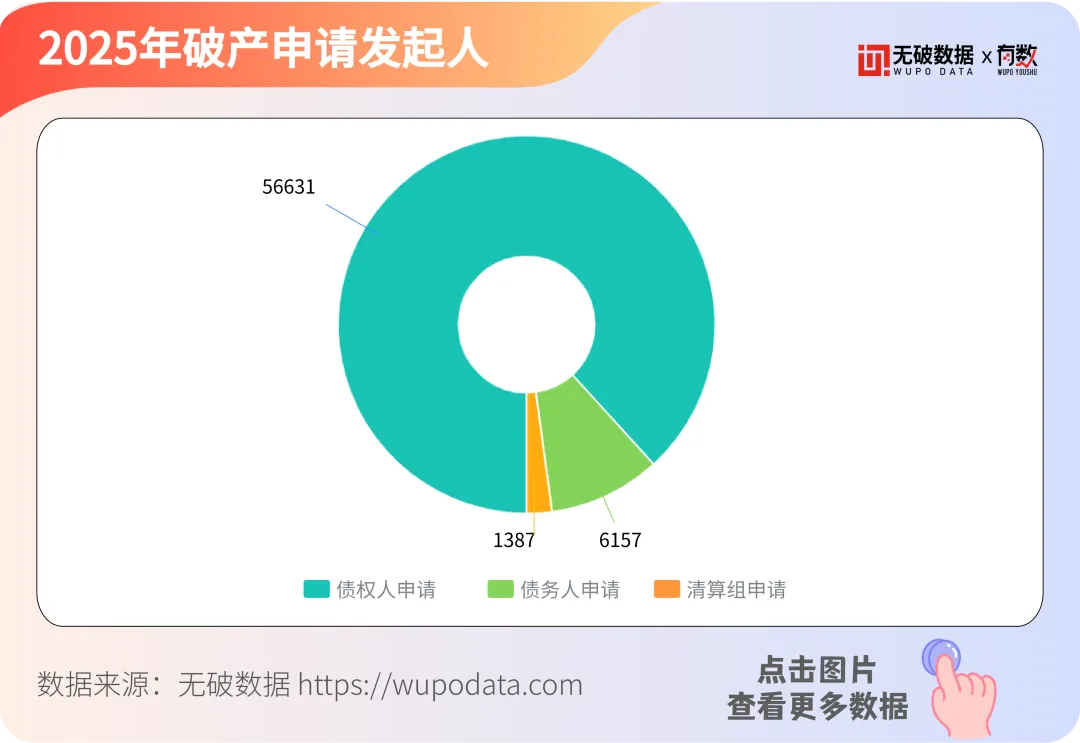

3.3 2025年破产申请发起人

据无破数据显示,2025年破产申请发起人数据中债权人申请占比最大,有56631件,占总数的88.24%;债务人申请有6157件,清算组申请有1387件。这表明在破产申请的发起过程中,债权人起到了主导作用,而债务人和清算组的申请数量相对较少。

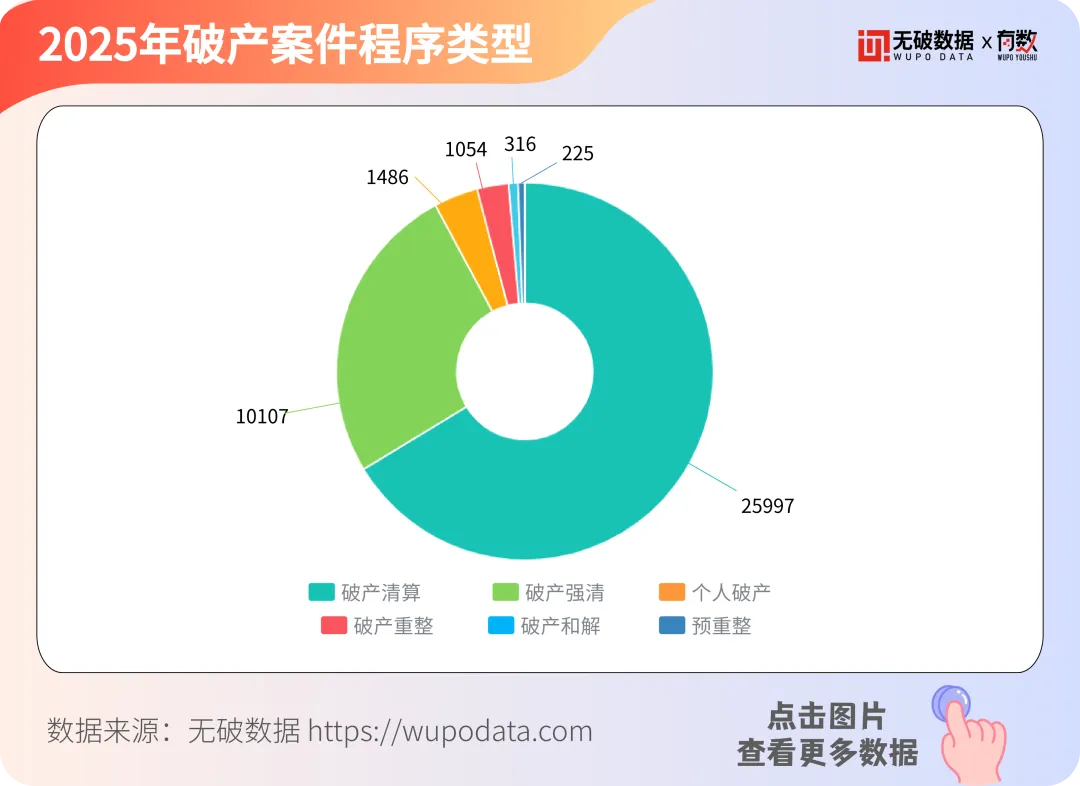

3.4 2025年破产案件程序类型

据无破数据显示,2025年破产案件程序类型数据显示,破产清算案件数量最多,共有25997件,占总数的66.34%;破产重整案件有10107件,占比约为25.79%,两者共同占据约92.13%。破产和解案件有1486件,破产强清案件有1054件,个人破产案件有316件,相对较少,预重整案件数量最少,仅有225件,仅占0.57%。

第四部分:破产管理人年度办案观察

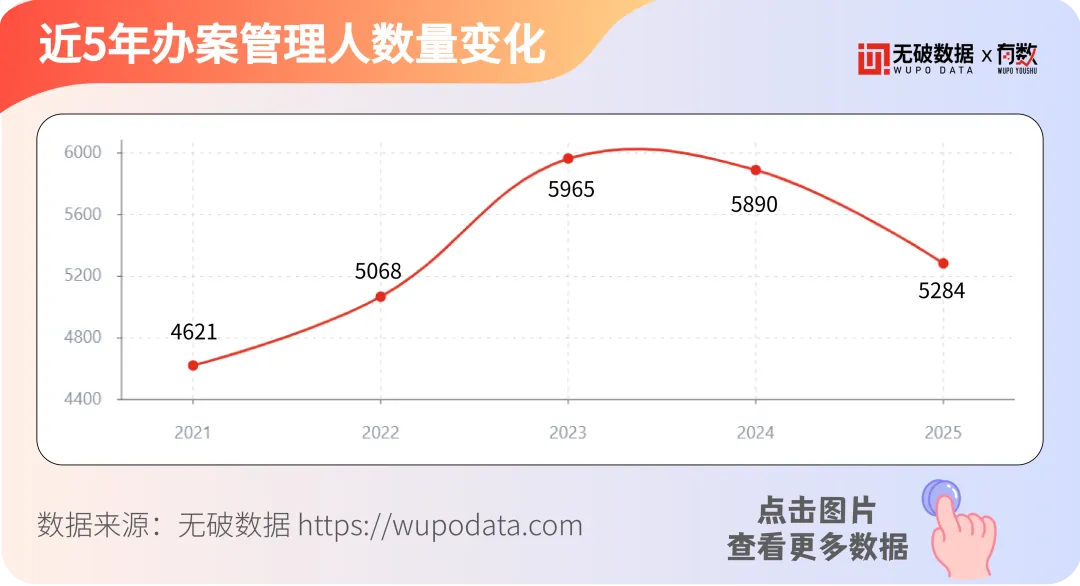

4.1 近5年全国办案管理人数量变化

据无破数据显示,2021年至2025年,全国办案管理人数量呈现先增后减的趋势。2021年,办案管理人数量为4621(家)个,2022年数量增加至5068(家)个,同比增长约9.7%;2023年,数量进一步增加至5965(家)个,同比增长约17.7%,达到五年内最高点。

2024年,数量首次略有下降,为5890(家)个,同比减少约1.3%,2025年数量减少至5284(家)个,同比减少约10.6%。

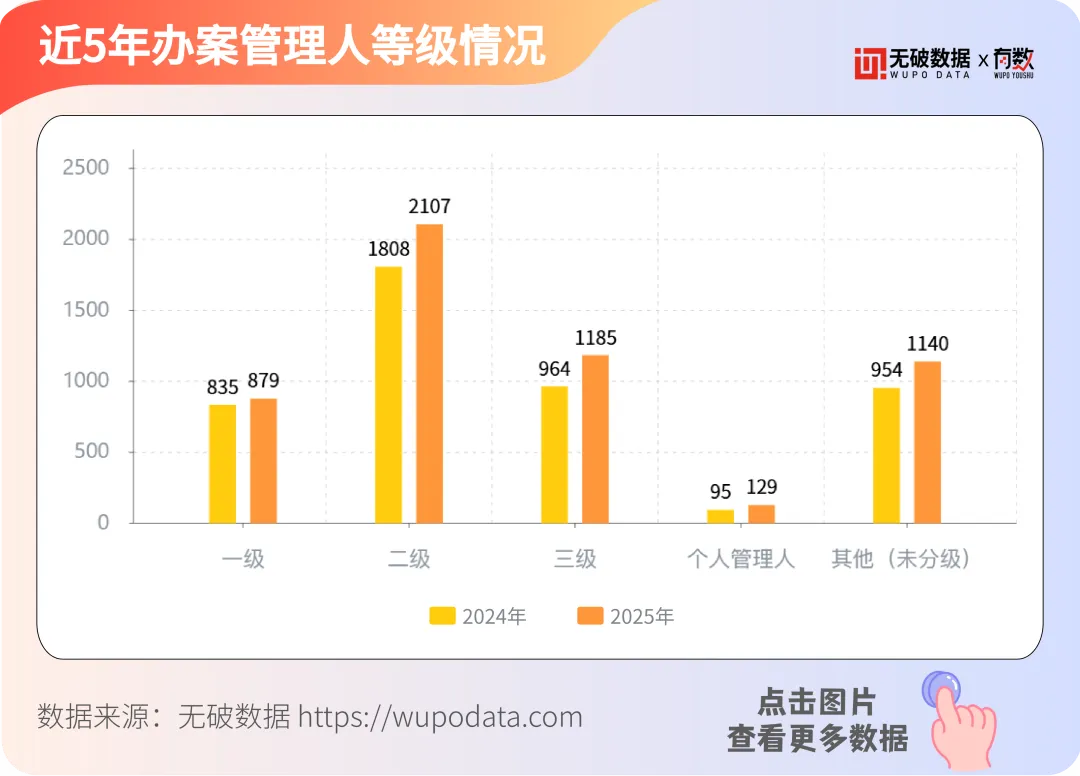

4.2 近5年办案管理人等级情况

据无破数据显示,较去年相比,不同级别管理人数量均有所增长,不同级别的管理人在数量上有明显差异。近两年管理人级别中,均为二级、三级管理人人数占比最高,2025年,二级、三级管理人在总占比中分别达到38.60%和21.71%,共占比超六成。

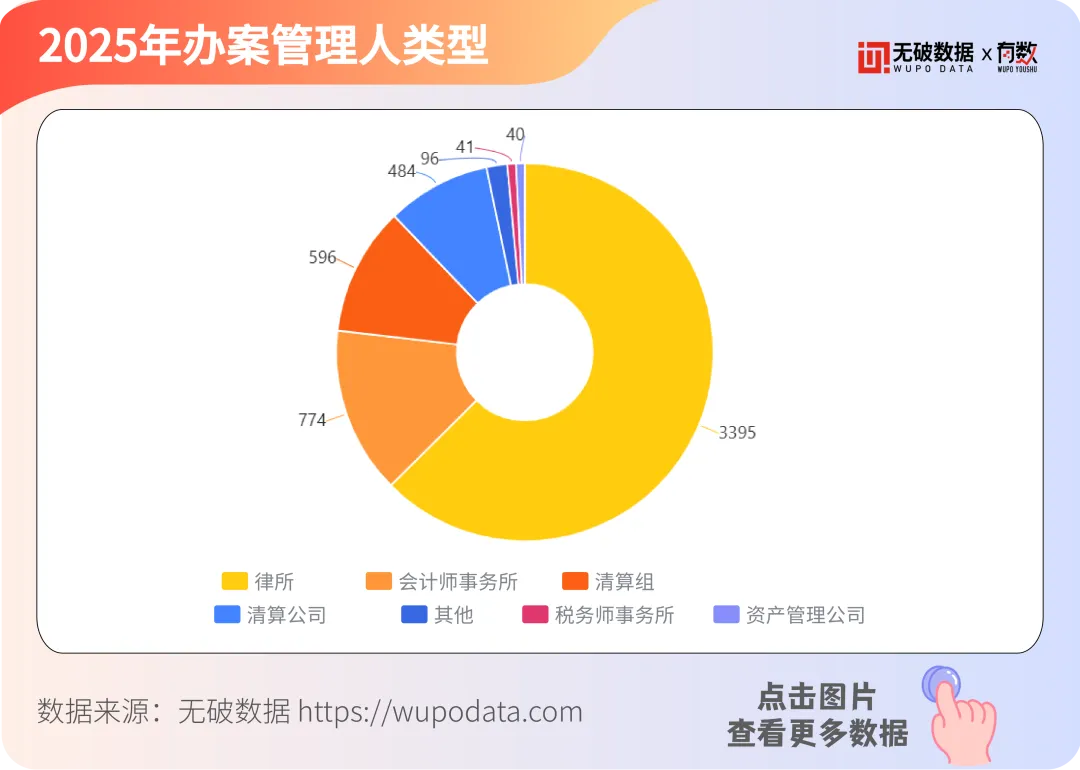

4.3 2025年办案管理人类型

据无破数据显示,2025年参与办案管理人5426家,召开债权人会议21790场。2025年参与办案的管理人类型中,律所是最主要的管理人类型,共有3395家,占比约68.7%。其次是会计师事务所,有774家,占比约15.7%,两者共占超过八成,其他类型的管理人如税务师事务所、资产管理公司等,数量相对较少。

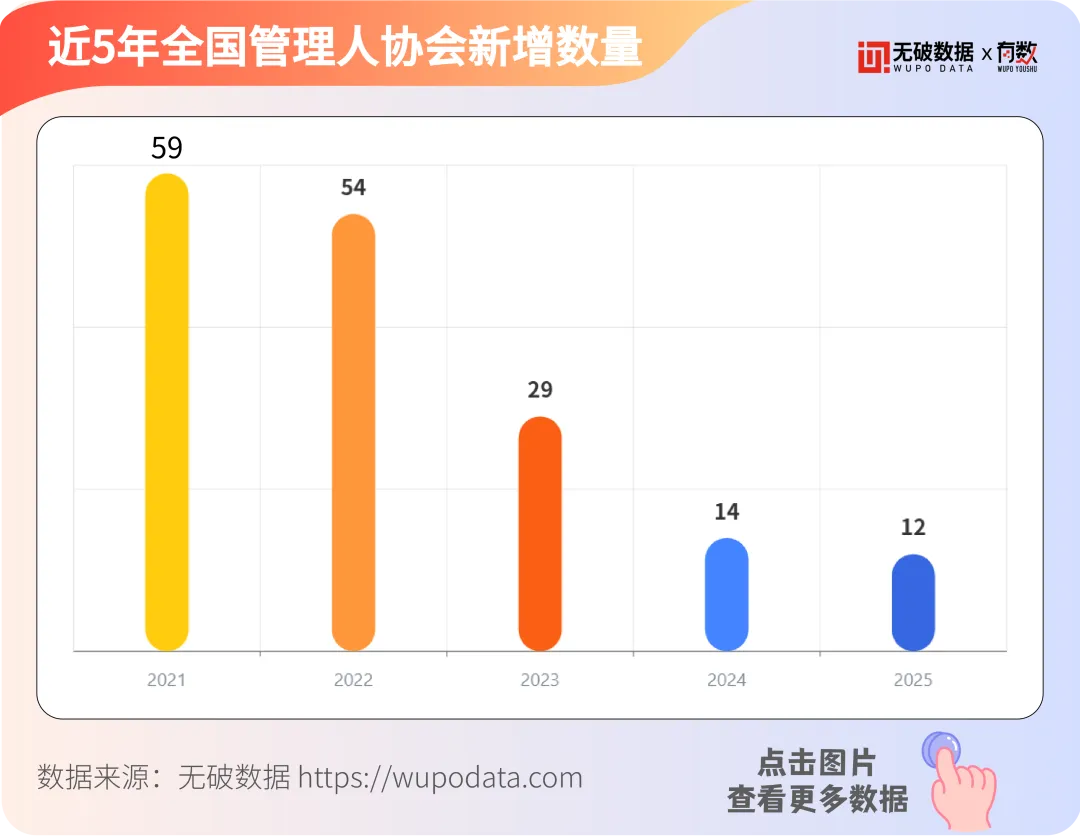

4.4 近5年全国管理人协会新增数量

据无破数据显示,近五年全国破产管理人协会的新增数量逐年减少,截至2025年年底,全国共计271家管协,2025年新增12家。2025年新增的管协分别是:阳江市破产管理人协会、昌吉州破产管理人协会、拉萨市破产管理人协会、河源市破产管理人协会、白银市破产管理人协会、钦州市破产管理人协会、庆阳市破产管理人协会、宜春市破产管理人协会、新余市破产管理人协会、甘孜藏族自治州破产管理人协会、新疆生产建设兵团破产管理人协会、四川天府新区中央法务区破产管理人协会。

第五部分:法院数据

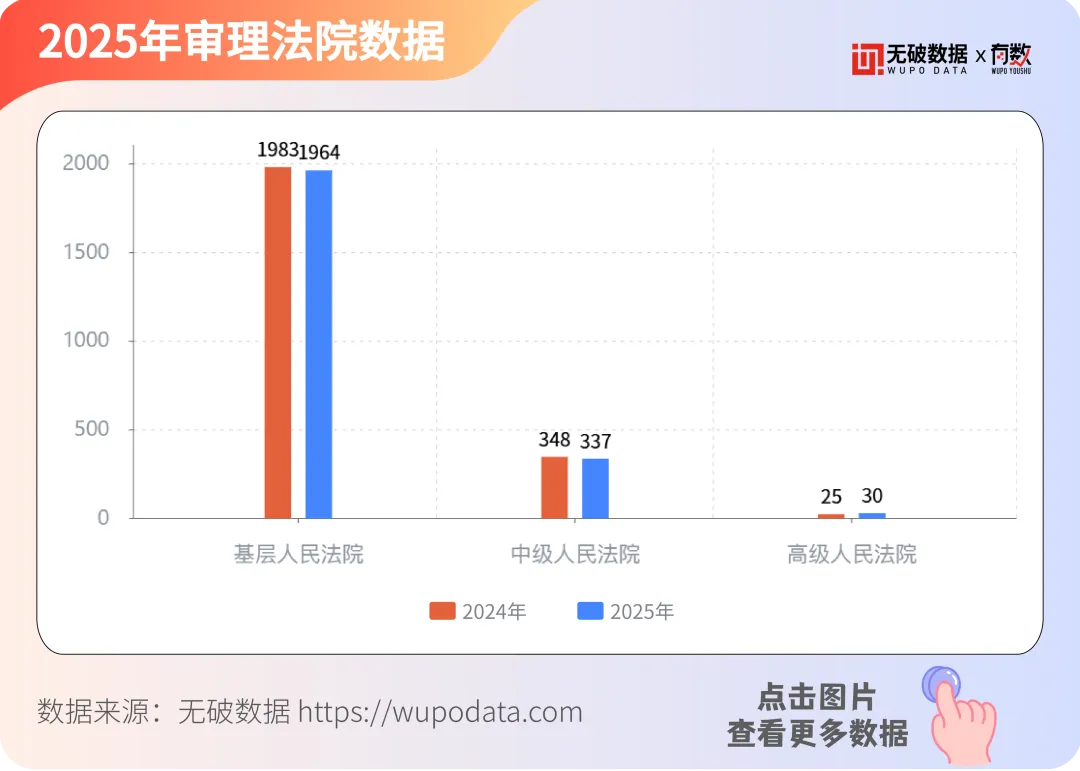

5.1 2025年审理法院数据

据无破数据显示,近两年,参与审案的法院数量中基层人民法院数量最多,2025年占据总数84.26%,中级人民法院数量次之,2025年占比14.46%,高级人民法院数量最少,2025年仅占比1.29%。

其中,2025年破产法庭数量为20家,非破产法庭数量占据绝大部分,以2310家占比总数93.56%。

5.2 2025年审理法院审案数量前十

据无破数据显示,上海市第三中级人民法院以4076件审案数量位居榜首,接近总审理案件数的27%,显示出上海作为经济中心之一,在企业破产案件审理方面的高需求和高工作量。广东省深圳市中级人民法院以2529件审案数量排名第二,北京市第一中级人民法院和重庆市第五中级人民法院分别以1756件和1571件审案数量位列第三和第四。

总体来看,审理法院审案前十的法院主要分布在经济发达地区,如上海、广东、北京、重庆等,这些地区的企业数量多,市场经济活跃,相应地破产案件也较多。

5.3 2025年审理法院数量地域分布前十

据无破数据显示,2025年审理破产案件的法院数量在四川省有167家,占比前十法院总数中的13.71%,位居第一;河南省有163家法院,占比13.38%,紧随其后。山东省和河北省分别有148家和143家法院,占比分别为12.15%和11.74%。

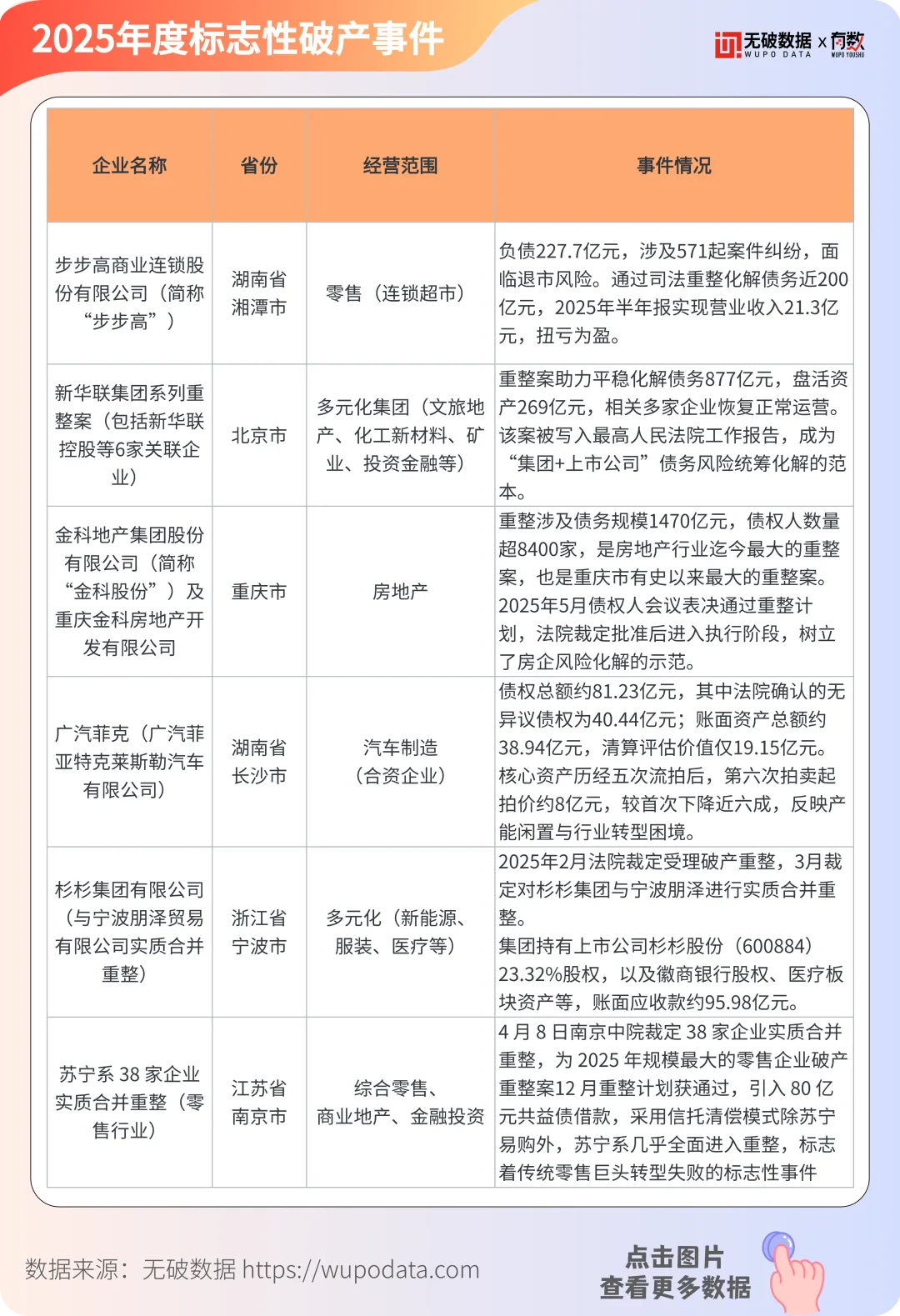

第六部分:年度标志性破产事件

2025年,一批具有行业代表性与区域影响力的企业进入破产程序,成为观察经济结构调整与风险出清的关键窗口。本部分选取年度内备受关注的6起典型案件,涵盖商业连锁、大型建企、上市公司体系等重点领域。以下案例盘点,旨在为市场提供具象化的风险认知与重整观察坐标。聚焦具有社会关注度和市场警示意义的案例,增强报告的可读性和传播性。

2025年度标志性破产事件:

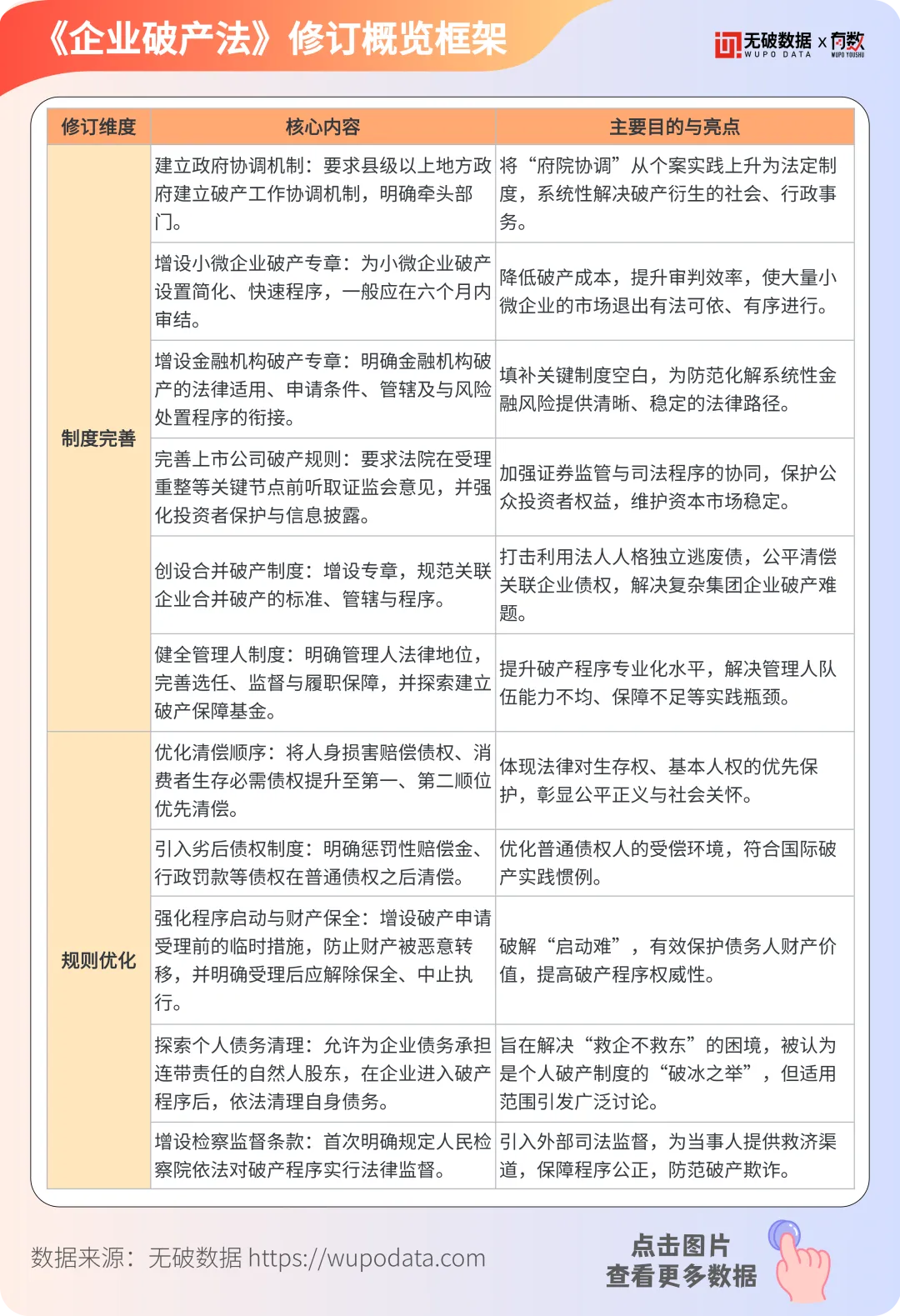

7.1 《企业破产法》修订草案核心要点解读

本次修订草案共16章216条,相较现行法律的12章136条,实质新增和修改达160余条,是一次全面、系统的修订。其核心变革可概括为“制度扩容”与“规则精进”两大维度。

7.2 政策影响简述

本次修法的影响将是深远且结构性的,其政策红利将在未来数年内逐步释放。

1. 全面提升破产程序效率与可预期性:简化的小微企业程序和政府协调机制,将显著降低破产制度的时间与经济成本,使“僵尸企业”出清和困境企业挽救更加顺畅。明确的规则减少了司法实践中的模糊地带,提高了各方对程序结果的预判能力,有助于提升市场主体申请和使用破产制度的意愿。

2. 强化对特定债权人与社会利益的保护:清偿顺序的调整,直接提升了消费群体、侵权受害人等弱势债权人的法律地位,迫使债务人和主要债权人在制定清偿方案时必须优先考虑社会利益。对上市公司投资者保护的强化,也有助于稳定资本市场信心。

3. 深刻影响未来困境资产市场格局:

对资产管理行业:合并破产制度将使复杂企业集团的资产包处置更加规范透明。金融机构破产专章为处置银行、信托等金融牌照资产提供了明确路径,可能催生专注于金融机构风险处置的新兴市场机会。

对困境企业拯救:重整制度的优化(如引入预重整协商、明确重整投资人规则)以及为企业家提供的有限债务清理空间,将实质性地提升对有营运价值企业进行拯救的吸引力和成功率,推动困境资产投资从“捡资产”向“救企业”的模式深化。

对专业服务机构:管理人制度的健全与执业市场的潜在统一,将加速行业洗牌,对管理人的综合能力、资本实力和品牌声誉提出更高要求,专业能力强的机构将获得更大市场空间。

总结而言,2025年的《企业破产法》修订是一次立足实践、面向未来的系统性工程。它通过制度的“扩容”与规则的“精进”,不仅旨在解决当下的程序难题,更致力于塑造一个 “挽救有价值企业、高效出清无价值企业、公平保护各类权益” 的健康市场生态。对于困境资产领域的各方参与者而言,理解并适应这场深刻的法制变革,是在未来市场中把握先机的关键。

参考网页:

中国法院网《企业破产法(修订草案)“总则”部分评析》

经济日报《企业破产法首次修改 拟增设专章规定小微企业破产程序》

检察日报《来自十四届全国人大常委会第十七次会议上的报道|健全企业市场退出机制》

新华网《我国拟修订企业破产法 补齐市场退出机制短板》

中国人大网《聚焦“出清”与“重整” 企业破产法大修助力企业“向死而生”》