说 明

本文节选自中原集团研究院2025年度报告“《结构性止跌回稳 从“总量收缩”到“结构突围”的地产行业新逻辑》——新房市场部分

新建住宅市场

政策环境:

稳市场、防风险、构建房地产发展新模式

2025年政策延续了2024年9月新政后的宽松趋势。中央层面释放的信号以“止跌回稳,防范系统性风险,推动高质量发展”为主。地方层面,在2024年9月新政的基础上,需求端政策主要集中在购房补贴、税费减免、公积金政策优化,以旧换新、房票等方面。限购方面,北京、上海、深圳限购进一步放宽,非核心区域已取消限购(符合条件的家庭)。其余城市(海南除外)已无购房限制措施。

信贷方面,央行2025年5月将LPR下调10个基准点至3.5%,此后无变动,维持历史最低水平。目前主要一二线城市首套房利率在3%左右,除一线城市和个别二线城市外,二套房已调整至与首套一致。首付比例普遍降至15%(北京、上海、深圳二套房除外)。信贷处历史最宽松水平。

供给端政策主要集中在土地供应与使用、开发建设支持(鼓励建设“好房子”、四代住宅)、存量房转化与流通(收储、房票)。

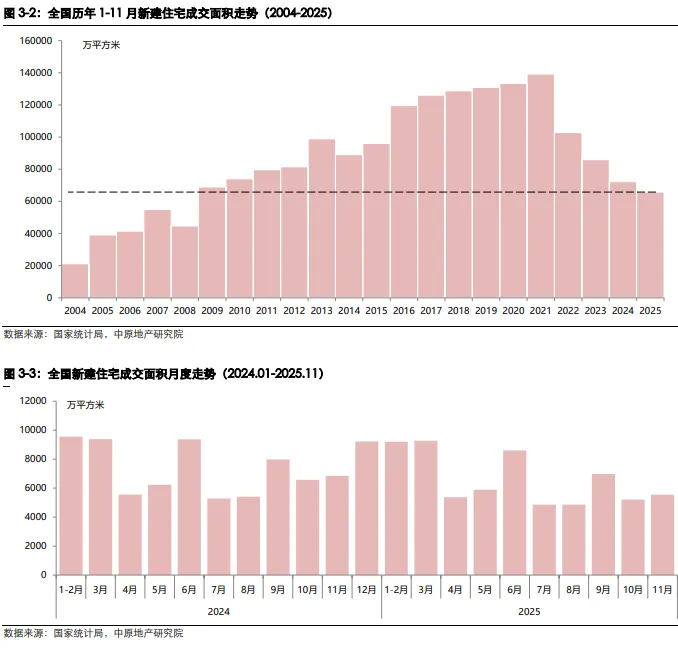

全国新建住宅成交面积下降

2025年1-11月,全国新建住宅成交面积同比下降9%,创2008年以来同期新低。从月度成交走势看,2025年4-5月,全国新房成交量已回落至2024年9月新政前,即7-8月时的低位水平。下半年维持低位徘徊。

(备注:国家统计局公布的2025年1-11月新建住宅同比涨跌幅为8.1%,与文中数值存在差异,原因是自2023年3月起,国家统计局对部分房地产主要指标的增速按可比口径进行了调整,使得按历史月度数据计算的同比涨跌幅与统计局公布的有所不同。本报告中将同时列出两种口径的涨跌幅。同时,考虑到历史数据的连续性,作图时将保留原有的历史数据不变)

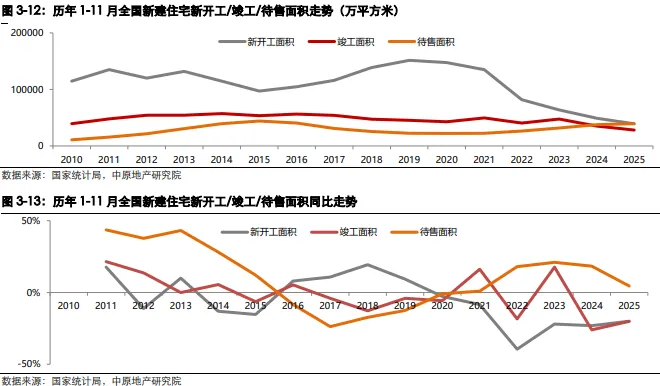

供应端:新房供应下降

2025年1-11月,全国新建住宅新开工面积同比大幅下降20%,创2010年以来同期新低,已经连续6年负增长。竣工面积下降20%,待售面积则上升4.5%,待售面积创2017年以来新高。

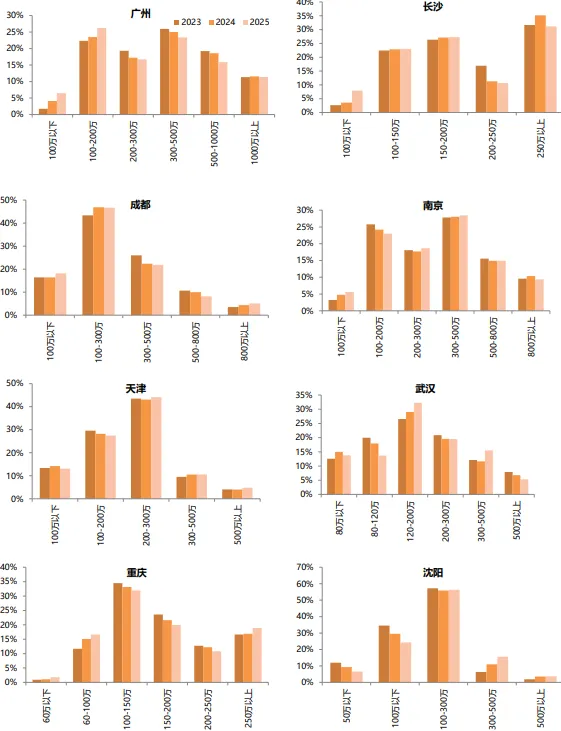

市场结构性分化加剧

中高端住宅表现更稳定

2025年重点城市成交结构主要呈现以下特征:

1.低总价住宅成交占比进一步上升,尤其在房价较高的一线及热点二线城市,如杭州。这主要由于这些城市本身有人口支持,随着2024年9月以来限购放松,叠加房价、利率下行,导致购房成本逐渐进入刚需可接受范围。

2.中总价段的改善住宅成交占比持续下降。中总价段以置换改善客户为主,受置换断档影响,这部分占比持续下降。

3.高总价段高端改善及豪宅需求占比相对稳定。且根据我们对中原覆盖城市的调研,2025年绝大部分热销新盘为中高端改善需求。相对而言,有能力购买高端改善及豪宅的客户受经济环境影响更小,影响其购房意愿的通常是资产配置需求及预期。

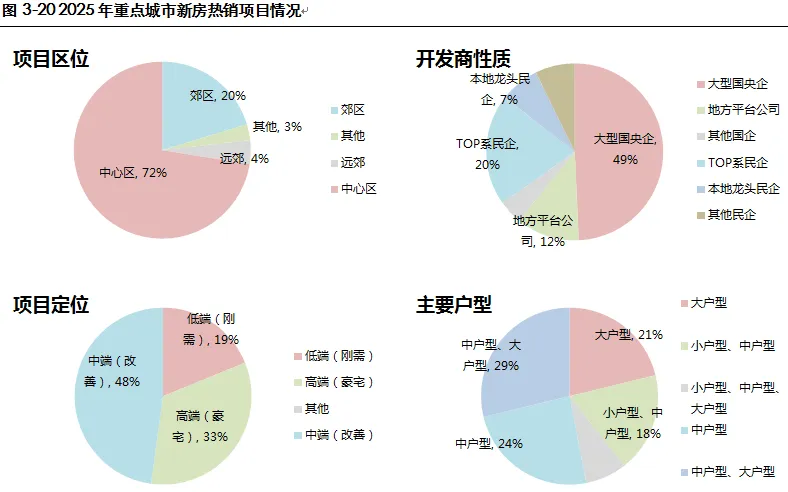

2025年热销新盘高端改善特征更为明显

中原地产研究院调研统计了中原覆盖的重点城市中,2025年各地销售金额/面积或销售率最好的前三名项目。

各地热销项目特征与2024年一致,以中高端改善项目为主。

主要特点有:1.多数分布在城市中心区;2.户型偏大;3.开发商具有品牌效应——大型国央企和TOP系民企为主。

相较2024年,中高端改善项目占比依然为热销主力,刚需市场少有热销项目。2025年81%的热销项目为中高端项目,较2024年上升了4个百分点,与此同时,72%的热销项目集中在中心区,较2024年下降2个百分点。此外,大户型项目占比则上升3个百分点。

热销的原因主要如下:

从产品本身看,地段无论在刚需项目还是中高端项目都是重点。刚需项目中,客户更看重性价比、功能性、实用性。而中高端项目中,客户更看重产品稀缺性、标杆性、奢侈性。

从营销方面看,高端产品相对中低端产品,更多地提到价值塑造、圈层渗透、品牌共鸣。而低端产品更多提到价格刺激、渠道推力等。

高端产品靠价值和圈层驱动,低端产品靠价格和渠道驱动。

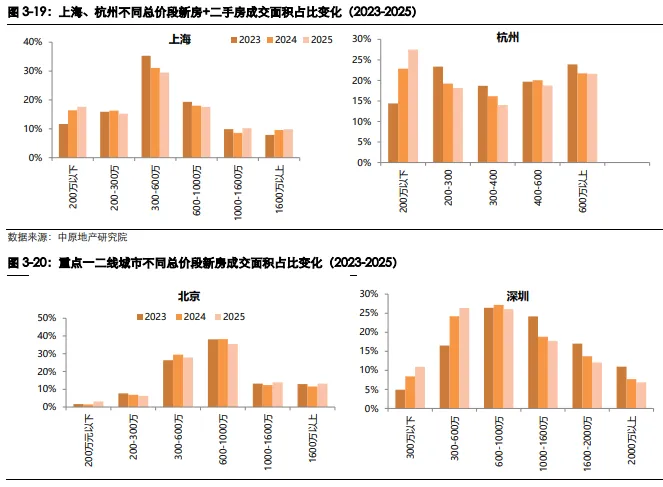

2025年低总价刚需占比进一步升高

我们将2025年重点城市成交结构与2024年对比,发现低端需求占比较2024年进一步升高,尤其是在房价较高的一线城市,这一趋势尤为明显。而中端产品则占比持续降低,高端产品表现相对稳定。说明在有基本面支撑的城市,刚需依然表现坚挺,而中间价位段受置换断档影响,成交量大幅下降。

随着房价持续下行,我们认为2026年这一趋势仍将延续,低总价成交占比会进一步升高。

决定城市分化的主要因素

我们在2023及2024年的年度报告中论证过,城市间成交表现的分化主要是由3个因素共同作用导致的,分别是:

1) 城市基本面:主要指标小学生数量;

2) 市场风险高低:主要指标新房库存消化周期;

3) 房价,包括房价的绝对值的高低以及从最高位下调的深度。

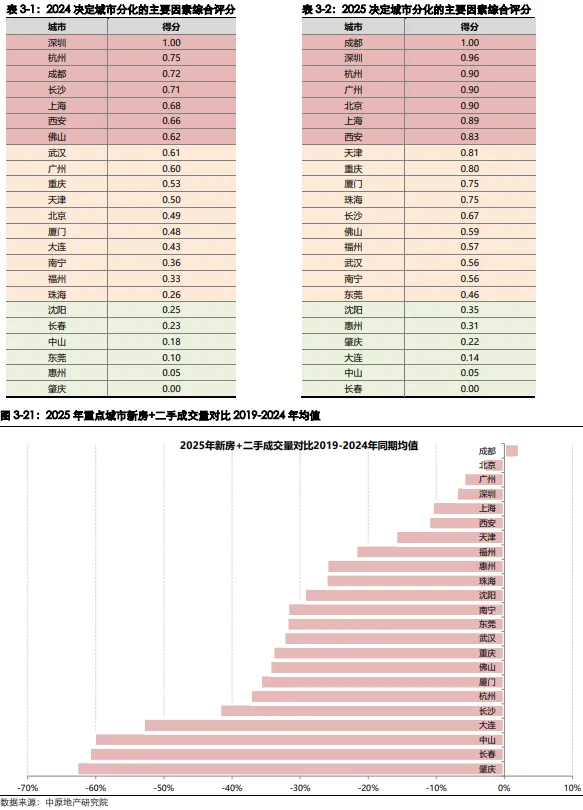

综合上述3个影响因素,我们将各城人口表现、新房库存、房价水平等数据标准化后,对各城进行综合打分。2024年底时各城得分可见下表(表2-1)。根据得分,我们在2024年年刊中对2025年市场进行了预判。

从2025年的市场表现看,我们在上年末做出的预测与全年表现基本一致(表3-1与图3-23)。

以下为2024年年刊时我们所做的判断:

根据2024年年末数值,我们当时将重点城市分为3档:

第一档:深圳、上海、成都、西安等城市基本面优秀,库存较低的城市,2025年仍有回升空间。

第二档:北京、广州及武汉等二线城市。其各项指标表现中规中矩。

第三档,惠州、沈阳、哈尔滨、肇庆等城市基本面较弱,库存风险较高的城市,仍处于最弱的一档,其问题根源在城市基本面,预计2025年市场复苏难度相对较大。

由于2025年新房供应、成交持续缩减,房价,尤其是新房价格已经不能作为预测后市的可靠依据,故我们在模型中剔除了房价相关因素。

此外,我们加入了新房存量面积与小学生人口的比例这一指标,用以反映人口增长对提振市场的效能。举例说明:上海小学生人口为94万人,新房库存量680万平米,那么小学生人均新房存量为7.2平米,惠州小学生人口64万人,新房存量1100万平米,小学生人均新房存量为17.2平米。这两个城市2024年小学生同比涨幅均为2%,但显然这2%的人口增幅对上海来说需求刺激效能更大。

综上,我们用以下2个因素的相关指标作为2026年预测参考(结果见下表3-2):

1)城市基本面:主要指标小学生数量与新房存量与小学生数量的比值

2)市场风险高低:主要指标新房库存消化周期;

城市间的分化预计将维持原有趋势,个别城市有所变化:

第一档:深圳、成都仍为综合得分最高的城市。成都2025年成交量表现较好,新房+二手房成交总量较历史同期均值上升11%,是样本城市中唯一上升的城市。广州、北京由于小学生人口出现增长,排名有所上升。

第二档:厦门、武汉等城市。其各项指标表现依然中规中矩。总体较2024年变化不大。大连由于成交表现低迷,新房+二手房成交量对比2019年-2024年均值下降53%,因此降至第三档。珠海由于人口增长,排名有所上升。

第三档,惠州、中山、肇庆等城市基本面较弱,库存风险较高(库存消化周期超过40个月)的城市,仍处于最弱的一档,其问题根源在城市基本面,市场复苏仍然有待时日。

附录:

中原覆盖的重点城市:北京、上海、广州、深圳、杭州、成都、重庆、长沙、武汉、天津、沈阳、长春、大连、东莞、佛山、惠州、中山、珠海、福州、厦门、南宁、西安、肇庆

我们将持续发布更多2025年年度楼市报告

敬请关注本公众号