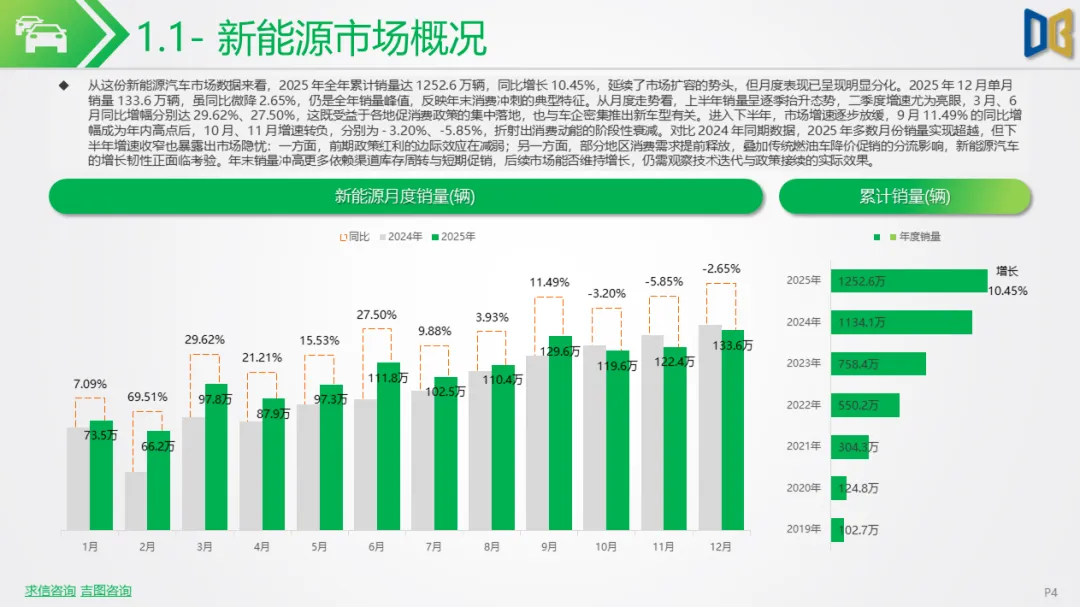

2025е№ҙ12жңҲпјҢеӣҪеҶ…ж–°иғҪжәҗжұҪиҪҰеёӮеңәд»Ҙе№ҙжң«еҶІеҲәе§ҝжҖҒ收е®ҳпјҢе…Ёе№ҙеўһй•ҝжҖҒеҠҝзЁіеӣәдҪҶжңҲеәҰеҲҶеҢ–зү№еҫҒжҳҫи‘—пјҢеёӮеңәз»“жһ„дјҳеҢ–дёҺз«һдәүж јеұҖйҮҚеЎ‘жҲҗдёәж ёеҝғдә®зӮ№гҖӮж ёеҝғж•°жҚ®жҳҫзӨәпјҢ12В жңҲеҚ•жңҲй”ҖйҮҸиҫҫ133.6дёҮиҫҶпјҢиҷҪеҗҢжҜ”еҫ®йҷҚ2.65%пјҢдҪҶд»ҚжҳҜе…Ёе№ҙй”ҖйҮҸеі°еҖјпјҢеҚ°иҜҒе№ҙжң«ж¶Ҳиҙ№еҶІеҲәзҡ„е…ёеһӢзү№еҫҒпјӣ2025е№ҙе…Ёе№ҙзҙҜи®Ўй”ҖйҮҸ1252.6дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ10.45%пјҢ延з»ӯеёӮеңәжү©е®№еҠҝеӨҙпјҢиҖҢе…Ёе№ҙжё—йҖҸзҺҮзӘҒз ҙ53%пјҢиҫғВ 2024е№ҙжҸҗеҚҮи¶…6дёӘзҷҫеҲҶзӮ№пјҢж Үеҝ—зқҖж–°иғҪжәҗжұҪиҪҰе·ІжҲҗдёәеёӮеңәз»қеҜ№дё»жөҒгҖӮ

д»ҺеёӮеңәиө°еҠҝжқҘзңӢпјҢ2025е№ҙе‘ҲзҺ° вҖңдёҠеҚҠе№ҙеҶІй«ҳгҖҒдёӢеҚҠе№ҙж”ҫзј“вҖқ зҡ„жҳҺжҳҫеҲҶеҢ–гҖӮдёҠеҚҠе№ҙй”ҖйҮҸйҖҗеӯЈжҠ¬еҚҮпјҢ3В жңҲгҖҒ6В жңҲеҗҢжҜ”еўһе№…еҲҶеҲ«иҫҫ29.62%гҖҒ27.50%пјҢеҸ—зӣҠдәҺеҗ„ең°дҝғж¶Ҳиҙ№ж”ҝзӯ–йӣҶдёӯиҗҪең°дёҺиҪҰдјҒж–°иҪҰеһӢеҜҶйӣҶжҠ•ж”ҫпјӣиҝӣе…ҘдёӢеҚҠе№ҙеҗҺеўһйҖҹйҖҗжӯҘж”ҫзј“пјҢ9В жңҲВ 11.49%зҡ„еҗҢжҜ”еўһе№…жҲҗдёәе№ҙеҶ…й«ҳзӮ№пјҢ10В жңҲгҖҒ11В жңҲеўһйҖҹиҪ¬иҙҹпјҢеҸҚжҳ ж¶Ҳиҙ№еҠЁиғҪйҳ¶ж®өжҖ§иЎ°еҮҸгҖӮиҝҷдёҖеҸҳеҢ–иғҢеҗҺпјҢж—ўжңүеүҚжңҹж”ҝзӯ–зәўеҲ©иҫ№йҷ…ж•Ҳеә”еҮҸејұзҡ„еҪұе“ҚпјҢд№ҹдёҺйғЁеҲҶең°еҢәйңҖжұӮжҸҗеүҚйҮҠж”ҫгҖҒдј з»ҹзҮғжІ№иҪҰйҷҚд»·дҝғй”ҖеҲҶжөҒжңүе…іпјҢе№ҙжң«й”ҖйҮҸеҶІй«ҳжӣҙеӨҡдҫқиө–жё йҒ“еә“еӯҳе‘ЁиҪ¬дёҺзҹӯжңҹдҝғй”ҖгҖӮ

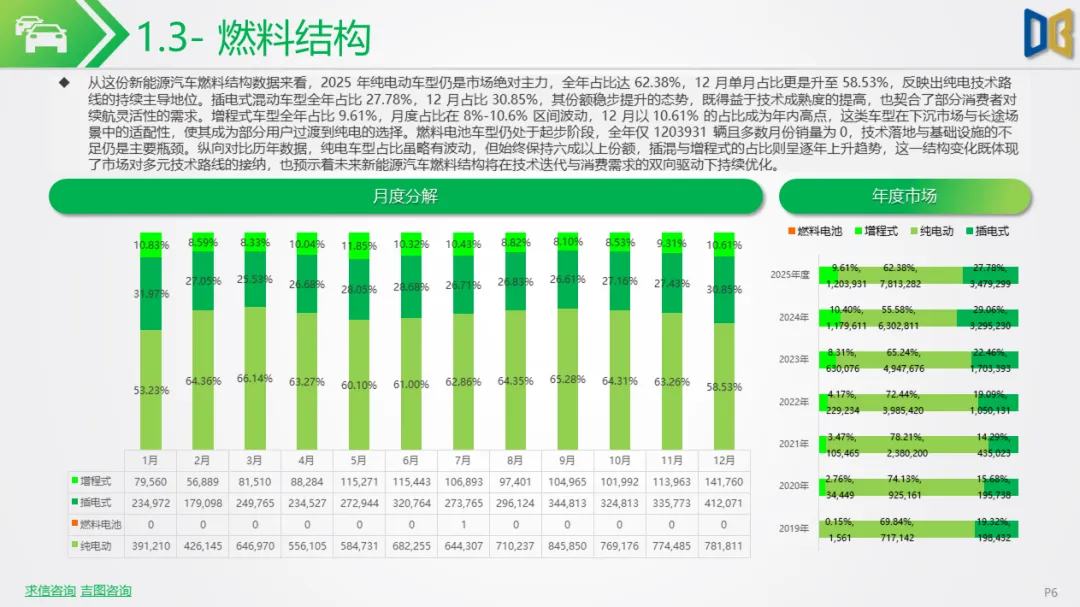

еёӮеңәз»“жһ„дјҳеҢ–и¶ӢеҠҝзӘҒеҮәпјҢеӨҡз»ҙеәҰеҲҶеҢ–зү№еҫҒжҳҺжҳҫгҖӮзҮғж–ҷз»“жһ„дёҠпјҢзәҜз”өеҠЁиҪҰеһӢд»ҚеҚ дё»еҜјпјҢе…Ёе№ҙеҚ жҜ”62.38%пјҢ12В жңҲеҚ•жңҲеҚ жҜ”58.53%пјӣжҸ’з”өејҸж··еҠЁдёҺеўһзЁӢејҸиҪҰеһӢд»ҪйўқжҢҒз»ӯжҸҗеҚҮпјҢ12В жңҲжҸ’ж··еҚ жҜ”зӘҒз ҙ30%пјҢеўһзЁӢејҸеҚ жҜ”иҫҫ10.61%пјҢеӨҡе…ғжҠҖжңҜи·ҜзәҝйҖӮй…ҚдёҚеҗҢж¶Ҳиҙ№йңҖжұӮгҖӮиҪҰеһӢз»“жһ„ж–№йқўпјҢSUVеҚ жҜ”йҰ–ж¬Ўи¶…и¶ҠиҪҝиҪҰпјҢ12В жңҲиҫҫВ 51.70%пјҢе…Ёе№ҙеҚ жҜ”48.07%пјҢеҸҚжҳ ж¶Ҳиҙ№иҖ…еҜ№еӨ§з©әй—ҙгҖҒйҖҡиҝҮжҖ§иҪҰеһӢзҡ„еҒҸеҘҪпјӣCВ зә§й«ҳз«ҜиҪҰеһӢжҲҗдёәеўһй•ҝдә®зӮ№пјҢ12В жңҲеҗҢжҜ”еӨ§еўһ48.43%пјҢиҖҢВ A00зә§е…Ҙй—ЁиҪҰеһӢй”ҖйҮҸеҗҢжҜ”дёӢж»‘62.25%пјҢж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝжҳҫи‘—гҖӮ

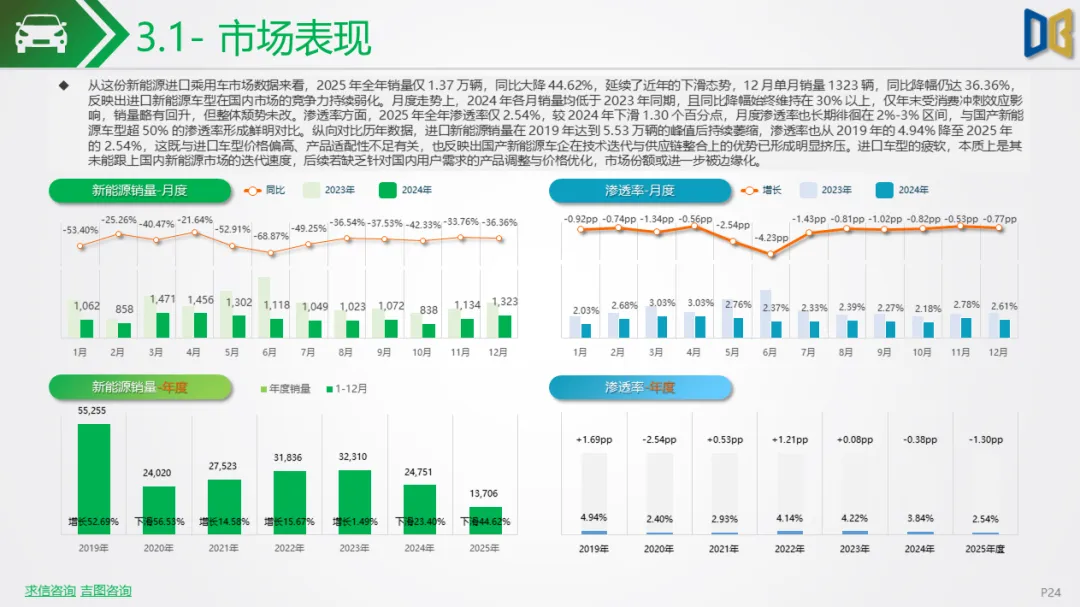

е“ҒзүҢз«һдәүж јеұҖе‘ҲзҺ° вҖңиҮӘдё»йўҶи·‘гҖҒиҝӣеҸЈз–ІиҪҜвҖқ зҡ„жҖҒеҠҝгҖӮеӣҪдә§д№ҳз”ЁиҪҰВ 12В жңҲй”ҖйҮҸ133.43дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.25%пјҢе…Ёе№ҙзҙҜи®Ў1248.28дёҮиҫҶпјҢеҗҢжҜ”еўһе№…16.09%пјҢиҮӘдё»иҪҰдјҒ12жңҲеҚ жҜ”иҫҫ87.45%пјҢжҜ”дәҡиҝӘд»Ҙ31.02дёҮиҫҶеҚ•жңҲй”ҖйҮҸзЁіеұ…йҫҷеӨҙпјҢеҗүеҲ©гҖҒе°Ҹзұізӯүе“ҒзүҢеўһйҖҹдә®зңјгҖӮж–°еҠҝеҠӣдёҺи·Ёз•Ңе“ҒзүҢиЎЁзҺ°зӘҒеҮәпјҢе°ҸзұіжұҪиҪҰ12жңҲй”ҖйҮҸ4.94дёҮиҫҶпјҢеҗҢжҜ”жҡҙеўһ93.81%пјҢйӣ¶и·‘гҖҒ银河зӯүеҗҢжҜ”еўһй•ҝи¶…30%гҖӮзӣёжҜ”д№ӢдёӢпјҢиҝӣеҸЈж–°иғҪжәҗиҪҰеһӢжҢҒз»ӯз–ІиҪҜпјҢ12В жңҲй”ҖйҮҸд»…1323иҫҶпјҢеҗҢжҜ”еӨ§йҷҚ36.36%пјҢе…Ёе№ҙзҙҜи®Ў1.37дёҮиҫҶпјҢеҗҢжҜ”дёӢж»‘44.62%пјҢеҫ·зі»е“ҒзүҢиҷҪдёәиҝӣеҸЈдё»еҠӣпјҢдҪҶйқўеҜ№еӣҪдә§иҪҰеһӢжҢӨеҺӢпјҢд»ҪйўқжҢҒз»ӯиҗҺзј©гҖӮ

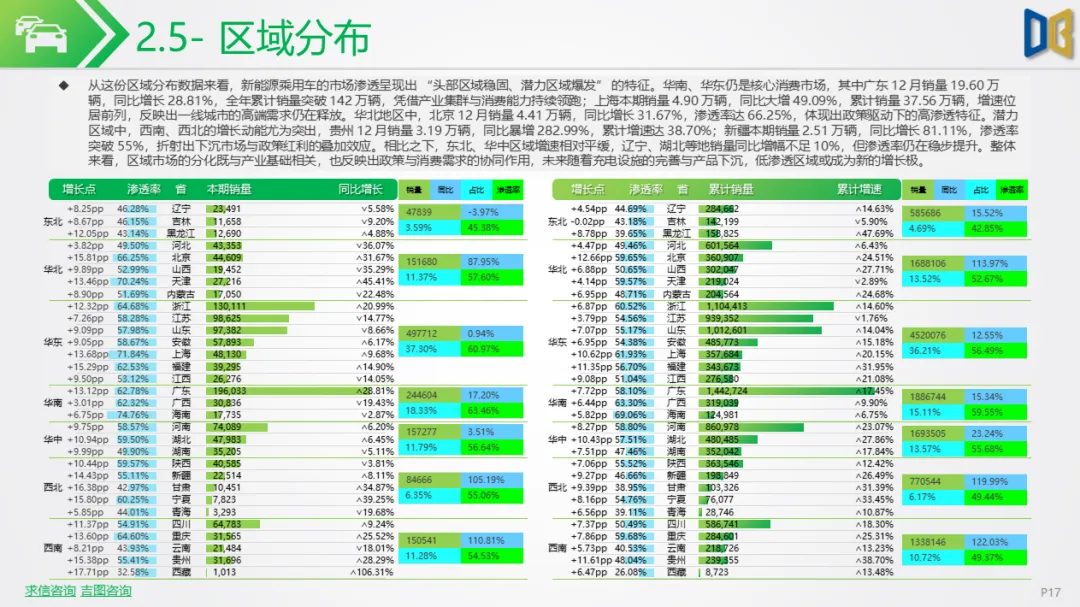

еҢәеҹҹдёҺд»·ж јеҲҶеёғдёҠпјҢж¶Ҳиҙ№йӣҶдёӯеҢ–дёҺдёӢжІүи¶ӢеҠҝ并еӯҳгҖӮеҚҺеҚ—гҖҒеҚҺдёңдёәж ёеҝғж¶Ҳиҙ№еёӮеңәпјҢе№ҝдёң12жңҲй”ҖйҮҸ19.60дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ28.81%пјӣиҘҝеҚ—гҖҒиҘҝеҢ—жҪңеҠӣеҢәеҹҹзҲҶеҸ‘пјҢиҙөе·һ12жңҲеҗҢжҜ”жҡҙеўһ282.99%пјҢжҲҗдёәж–°еўһй•ҝжһҒгҖӮд»·ж јж–№йқўпјҢ10-30дёҮе…ғд»·дҪҚж®өеҗҲи®ЎеҚ жҜ”и¶…50%пјҢжҲҗдёәеёӮеңәж ёеҝғж”Ҝж’‘пјҢ30В дёҮе…ғд»ҘдёҠй«ҳз«ҜиҪҰеһӢеўһйҖҹжҳҫи‘—пјҢиҖҢ0-10дёҮе…ғе…Ҙй—ЁеёӮеңәе‘ҲжіўеҠЁдёӢиЎҢжҖҒеҠҝпјҢеёӮеңәжӯЈд»Һ вҖңд»Ҙд»·жҚўйҮҸвҖқ иҪ¬еҗ‘дёӯй«ҳз«Ҝй©ұеҠЁгҖӮ

жҖ»дҪ“жқҘзңӢпјҢ12В жңҲж–°иғҪжәҗжұҪиҪҰеёӮеңәеңЁи§„жЁЎжү©еј зҡ„еҗҢж—¶пјҢжӯЈз»ҸеҺҶж·ұеҲ»зҡ„з»“жһ„и°ғж•ҙгҖӮзҹӯжңҹйңҖе…іжіЁж”ҝзӯ–жҺҘз»ӯдёҺеә“еӯҳж¶ҲеҢ–жғ…еҶөпјҢй•ҝжңҹеҲҷдҫқиө–жҠҖжңҜиҝӯд»ЈгҖҒеңәжҷҜжӢ“еұ•дёҺдёӢжІүеёӮеңәжҢ–жҺҳгҖӮиҮӘдё»иҪҰдјҒеҮӯеҖҹжҠҖжңҜдёҺдҫӣеә”й“ҫдјҳеҠҝзЁіеӣәдё»еҜјең°дҪҚпјҢиҝӣеҸЈе“ҒзүҢйқўдёҙдә§е“ҒйҖӮй…ҚдёҺд»·ж јз«һдәүеҠӣдёҚи¶ізҡ„жҢ‘жҲҳпјҢжңӘжқҘеёӮеңәз«һдәүе°ҶиҒҡз„Ұй«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–дёҺеӨҡе…ғеҢ–жҠҖжңҜи·ҜзәҝпјҢиЎҢдёҡжӯЈд»Һ规模жү©еј иҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•ж–°йҳ¶ж®өгҖӮ

зӮ№иөһ

еҲҶдә«

еңЁзңӢ