手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

碳酸锂行业深度研究报告(一)

日期:2026-01-29 22:26:33 来源:网络整理 作者:本站编辑

评论:0

碳酸锂行业深度研究报告(一)

碳酸锂行业概况

1.1 碳酸锂的定义与基本特性

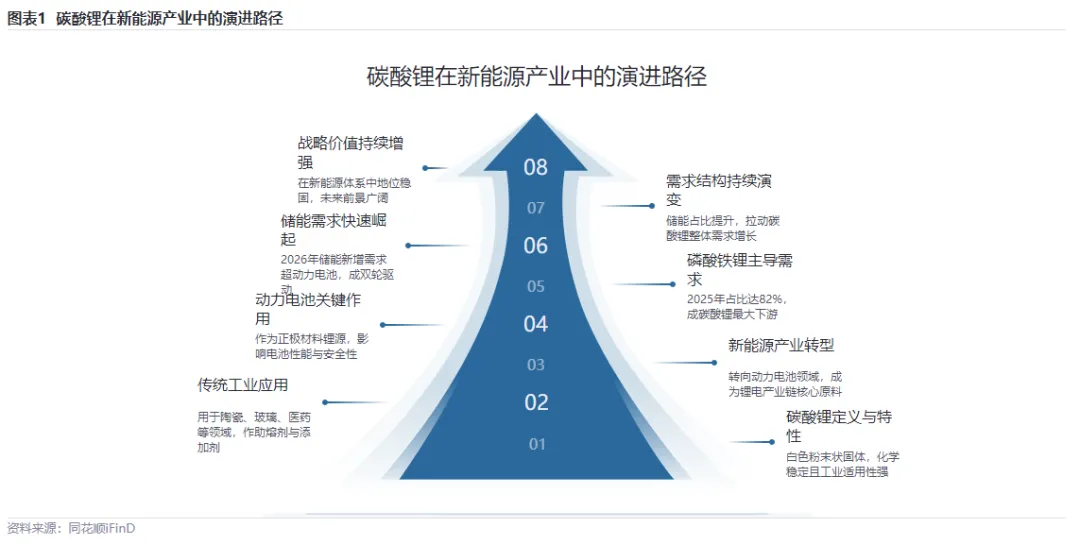

碳酸锂作为锂产业链的核心基础原料,其化学式为Li₂CO₃,常温下为白色粉末状固体,易溶于稀酸,微溶于水,具备良好的化学稳定性和工业适用性

。作为锂资源的重要载体,碳酸锂在陶瓷、玻璃、医药等传统工业领域中被广泛用作助熔剂、添加剂或原料,其作用在于降低熔制温度、改善材料性能并提升生产效率。然而,随着新能源产业的快速发展,碳酸锂的战略价值已从传统工业应用转向新能源尤其是动力电池领域,成为锂电产业链中不可或缺的核心原材料。在锂离子电池中,碳酸锂作为正极材料(如磷酸铁锂、三元材料)的锂源,通过与镍、钴、锰等金属氧化物反应,形成具有高储能密度与稳定充放电性能的电极结构,是电池性能的关键决定因素之一。

在动力电池市场中,碳酸锂的重要性尤为突出,其纯度、颗粒大小及杂质控制直接影响电池的循环寿命、能量密度及安全性

。以磷酸铁锂(LFP)为例,其作为当前主流正极材料,对碳酸锂的依赖度极高,2025年其在碳酸锂下游消费结构中占比已提升至82%,成为碳酸锂需求增长的最主要来源。相比之下,三元材料(NCM/NCA)尽管在高端车型中仍具不可替代性,但其因对钴、镍资源的高度依赖以及供应链稳定性风险,需求占比已回落至13%,增速显著放缓。此外,碳酸锂在电池浆料制备过程中还承担着调节pH值、优化电极涂布质量等工艺辅助功能,其品质优劣直接关系到电池成品的一致性与可靠性。

从2023-2026年动力电池行业的快速发展背景来看,碳酸锂的市场地位持续强化,其需求规模与结构均呈现显著变化

。2025年,国内碳酸锂总消费量预计达到约52万吨LCE,占全球总需求的76%,动力电池仍是最大消费领域,占比约74%,储能电池需求占比则从2023年的11%提升至18%,反映出国内能源转型节奏快于全球平均水平。这一趋势在2026年进一步深化,储能电池对碳酸锂的新增需求预计达25万吨,首次超过动力电池的23万吨,标志着碳酸锂需求逻辑已从“汽车驱动”向“储能+汽车”双轮驱动演进。值得注意的是,磷酸铁锂在储能电池中的应用占比高达97%,其单位消耗量高于动力电池,因此碳酸锂在储能领域的增长对整体需求的拉动作用更为显著。这一结构性变化不仅凸显了碳酸锂在动力电池市场中的核心地位,也预示着其在未来新能源体系中的战略价值将持续提升。

1.2 碳酸锂在动力电池中的应用原理与占比

碳酸锂作为动力电池正极材料的核心锂源,其在制造流程中的作用至关重要。

在锂离子电池结构中,正极材料是决定电池能量密度、循环寿命及安全性能的关键组件。碳酸锂在正极材料制备中主要作为锂源,通过化学反应生成如磷酸铁锂(LFP)、三元材料(NMC/NCA)等复合氧化物。以三元材料为例,其制备通常通过共沉淀法、水热法或溶胶凝胶法合成前驱体,再与碳酸锂在高温下煅烧,生成镍钴锰或镍钴铝的复合氧化物。碳酸锂在此过程中的作用是提供锂元素,使其与镍、钴、锰或铝等金属元素结合,形成具有层状或尖晶石结构的正极材料,从而赋予电池高比容量和良好的电化学性能。对于磷酸铁锂而言,碳酸锂则作为锂源与铁源、磷源共同参与固相反应或碳热还原反应,生成具有橄榄石结构的LiFePO₄材料,该材料以其高热稳定性、低成本及长循环寿命,成为当前动力电池的主流选择。

碳酸锂在不同电池体系中的使用占比差异显著,直接影响其在动力电池领域的消费结构。

从材料体系来看,三元电池与磷酸铁锂电池在碳酸锂单耗上存在显著差异。三元电池因其高镍化趋势,对锂元素的依赖更强,每吨三元正极材料通常消耗0.38吨左右的碳酸锂,而高镍三元(如NCM811)的单耗甚至更高。相比之下,磷酸铁锂的锂元素消耗量较低,每生产1吨磷酸铁锂正极材料,大约需要0.23吨至0.25吨的碳酸锂。这种差异源于两种材料在化学结构和制备工艺上的不同。三元材料需要更高的锂含量以维持其结构稳定性和电化学性能,而磷酸铁锂则因其化学稳定性较强,对锂元素的需求相对较低。此外,三元电池主要被国外新能源汽车企业采用,如特斯拉,而磷酸铁锂电池则广泛应用于国内新能源汽车,如比亚迪、小米、理想、蔚来等。从市场结构来看,磷酸铁锂电池占据主导地位,装车量占比达72.5%,而三元电池仅占27.3%。尽管三元电池在能量密度方面具有优势,但其成本较高且存在一定的安全隐患,而磷酸铁锂电池则凭借其成本优势和安全性,成为当前动力电池市场的主流选择。因此,碳酸锂在动力电池领域的消费结构正逐步从“三元主导”向“铁锂主导”转变,2025年碳酸锂下游材料结构中,磷酸铁锂预计需求占比将达82%,成为碳酸锂消费增长的最主要来源。

动力电池行业的发展趋势对碳酸锂需求增长形成重要驱动,为后续供需分析和价格走势提供背景支撑。

当前,新能源汽车的渗透率持续提升,推动动力电池装车量稳步增长。2025年国内碳酸锂总消费量预计将达到约52万吨LCE,占全球总需求的76%,动力电池仍是碳酸锂消费的绝对主导,占比约74%。尽管动力电池占比略有下降,但其对碳酸锂的总需求仍在增长,2025年动力电池对碳酸锂的需求量预计同比增长约20%。与此同时,储能市场成为碳酸锂需求增长的新引擎,2026年全球储能新增装机量预计达360GWh,同比增长33%,对锂资源的需求增速超过电动汽车领域。储能系统对锂盐的消耗量虽低于动力电池,但其项目密度和累计装机规模的快速增长,为碳酸锂需求提供了新的增长点。此外,随着补贴政策的逐步退坡,车企更倾向于采用性价比更高的电池方案,进一步推动磷酸铁锂电池在A0级至B级车型中的普及。从技术路径看,磷酸铁锂的工艺成熟度与国产化配套能力已形成显著壁垒,电解液、隔膜、正极材料等产业链环节协同优化,进一步巩固其成本优势。因此,碳酸锂在动力电池领域的战略地位不仅体现在其作为核心原材料的作用上,更在于其在支撑新能源汽车和储能市场持续增长中的关键作用。

深度报告篇幅较长,待续中......

打赏

更多

>

同类资讯

• #非标行业法律观察(三)

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

中国核电2025年财报浅析:资本开支保持高位,业务稳定可测

0

2

下周重要事件以及财报

0

3

英伟达财报大超预期!AI裁员论被彻底推翻,谷歌黑石联手成立AI新公司......

0

4

未来消防行业前景及就业方向究竟怎样?

0

5

河南某化工企业较大窒息事故调查报告!

0

6

警惕“精神鸦片”复燃:网易财报亮眼背后的社会责任拷问

0

7

民用运输机场工程可行性研究报告与初步设计文件编制深度对比分析报告

0

8

【广东】姚安淇《汉字的研究报告》指导老师:孟凡启

0

9

【广东】周钰童《关于栀子花的研究报告》指导老师:孟凡启

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved