报告核心观点认为A股市场将呈现“缓慢牛市”态势,投资者情绪显著回暖,盈利增长有望加速。

1. 2026年A股盈利增长预测 ?

加速增长:预计2026年A股整体盈利增长将从2025年的6%加速至8%。

主要驱动力:

非金融板块:受益于名义GDP增长回升(预计4.3%)及PPI通缩收窄,营收有望温和回升。

反内卷政策:持续的“反内卷”措施有助于改善利润率,扭转自2021年以来的下行趋势。

金融板块:银行资产质量稳健,非银金融受益于市场活跃度。

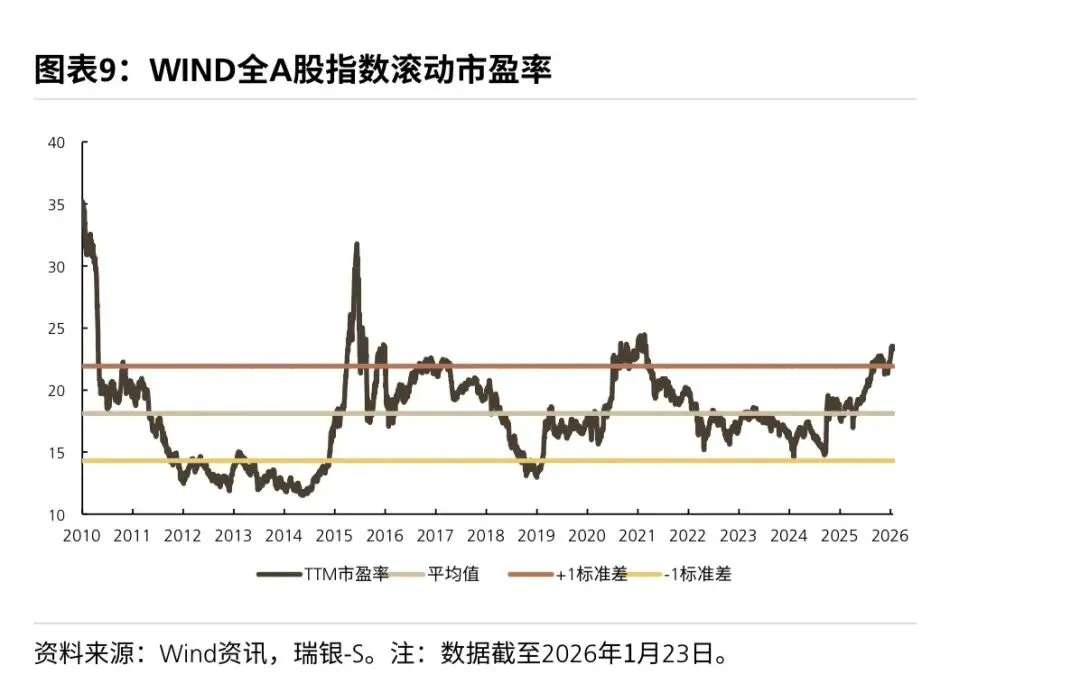

2. 估值水平与重估潜力 ?️

当前估值:全A股滚动市盈率已超过历史均值+1标准差,看似合理。

重估潜力:股权风险溢价(ERP)仍高于历史均值,具备进一步重估空间。

推动因素:财政支持明确、盈利加速、居民储蓄向股市配置、长期资金流入及市值管理改革。

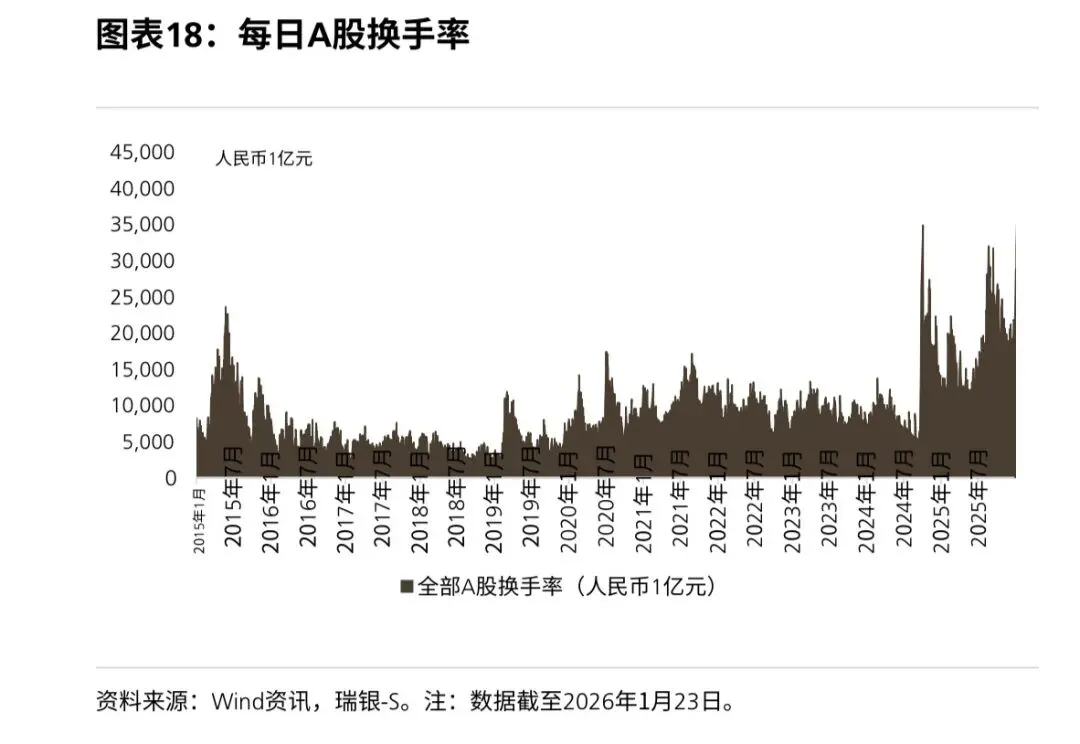

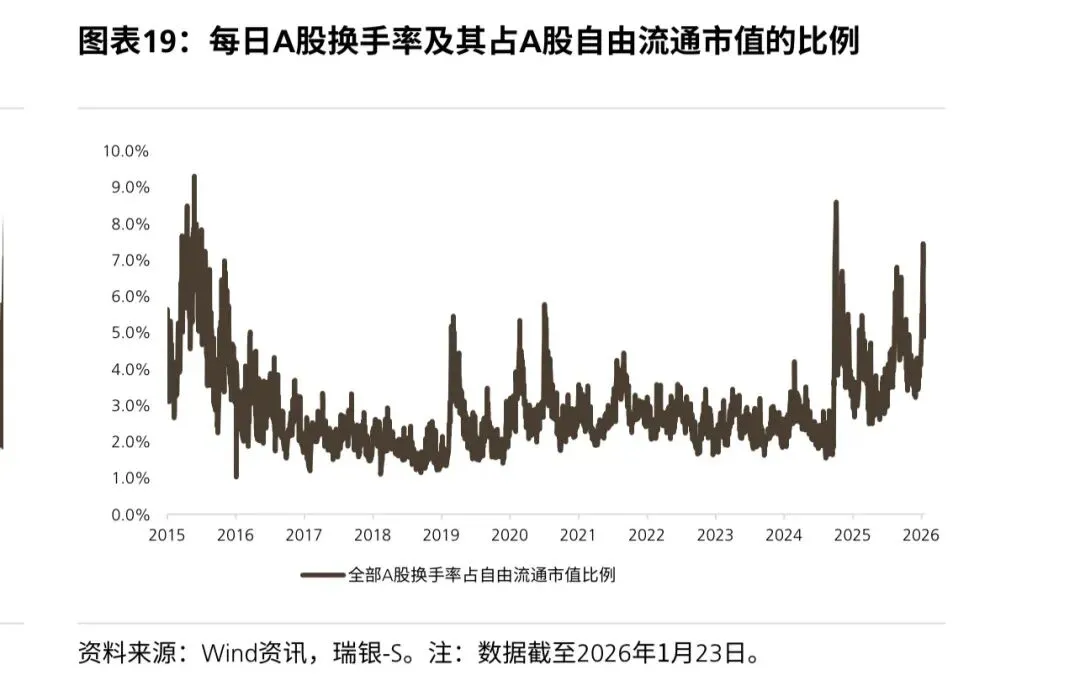

3. 市场交易热度与监管降温 ?

换手率激增:2026年初日均成交额达3.03万亿元,1月14日换手率触及历史高位(7.4%)。

监管干预:监管层为防止“大起大落”采取降温措施,导致换手率回落至约5.0%。

预期:过高的换手率难以持续,市场将转向“缓慢牛市”。

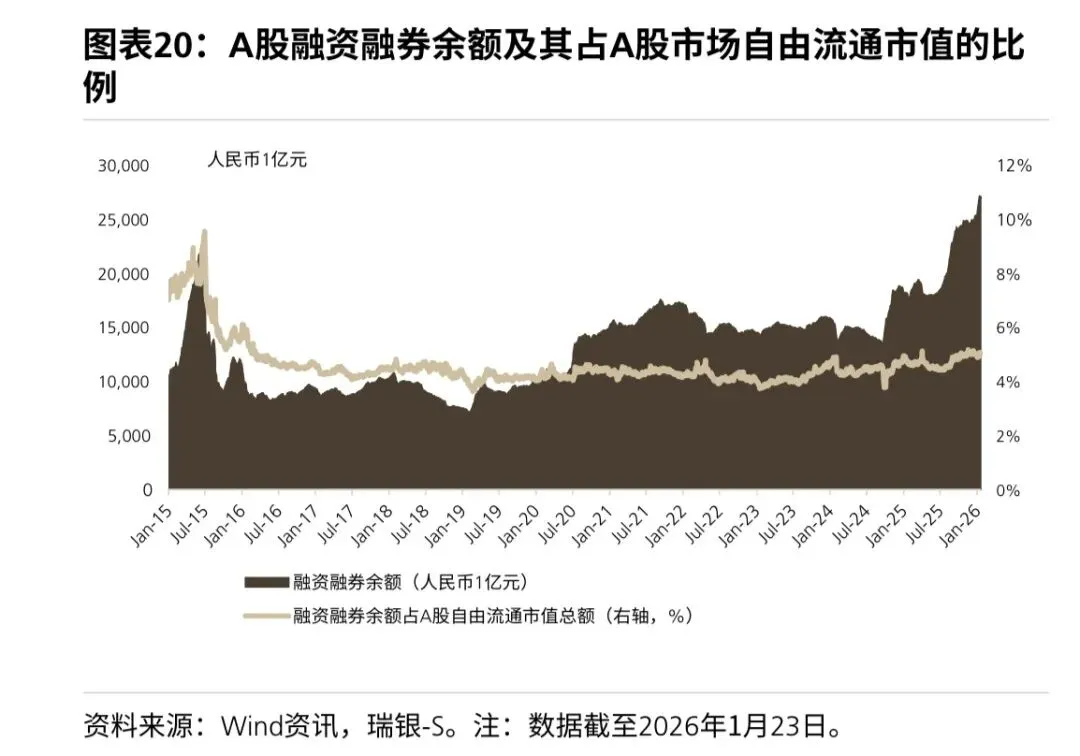

4. 杠杆水平与保证金影响 ⚖️

杠杆现状:融资融券余额虽创新高(2.7万亿元),但仅占自由流通市值的5.0%,远低于2015年峰值。

政策调整:2026年1月将最低保证金比例由80%提至100%。

影响:主要针对部分投机过热板块(如中小市值),整体杠杆风险可控,监管旨在防范风险而非打压市场。

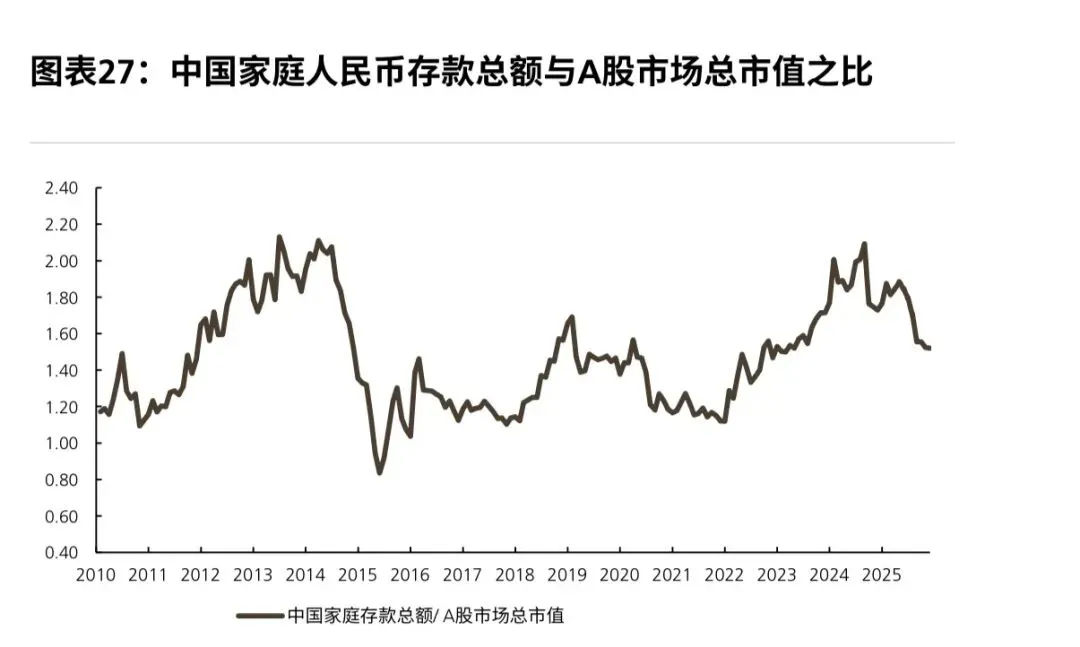

5. 居民储蓄再配置进展 ?

配置空间:家庭存款与股市市值比虽下降但仍处高位,显示储蓄入市空间大。

配置路径:

固收+:预计28万亿理财资金中若有1%转向“固收+”,可带来约2800亿元增量。

保险资金:新保费中约30%投向A股,保险资金持股持续增长。

现状:目前尚未大规模赎回债基/货基,但趋势正在形成。

6. 基金发行与ETF崛起 ?

主动基金:发行虽回暖(同比增195%)但规模仍远低于2020-2021年高点,赎回压力依然存在。

ETF爆发:ETF持仓规模已首度超过主动权益基金。

趋势:宽基ETF资金近期流出,行业/主题ETF资金流入迅速。

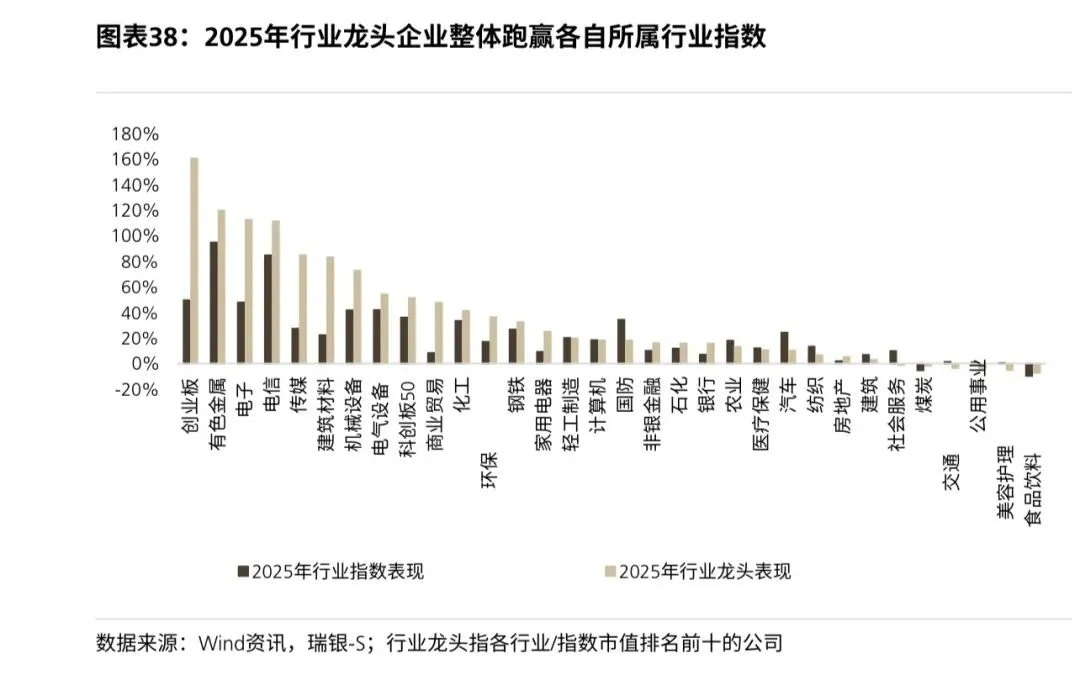

影响:被动资金流向利好行业龙头企业(如宁德时代)。

7. “反内卷”政策的影响 ⛏️

政策背景:zzj会议及“十五五”规划建议均强调应对“内卷”竞争。

市场效应:

宏观:改善供需格局,支持价格回升(PPI降幅收窄)。

行业:多晶硅、锂、化工等价格反弹,企业盈利修复。

预期:有助于提升A股整体估值,特别是周期性行业。

8. 投资风格与行业偏好 ?

风格:偏爱“成长”(优于价值)和“周期”(优于防御);大小盘表现相对均衡。

超配行业:电子、通信、非银金融、国防、有色金属、化工、电气设备。

消费观点:短期有政策提振,但中期复苏依赖收入增长,建议关注2026年下半年。

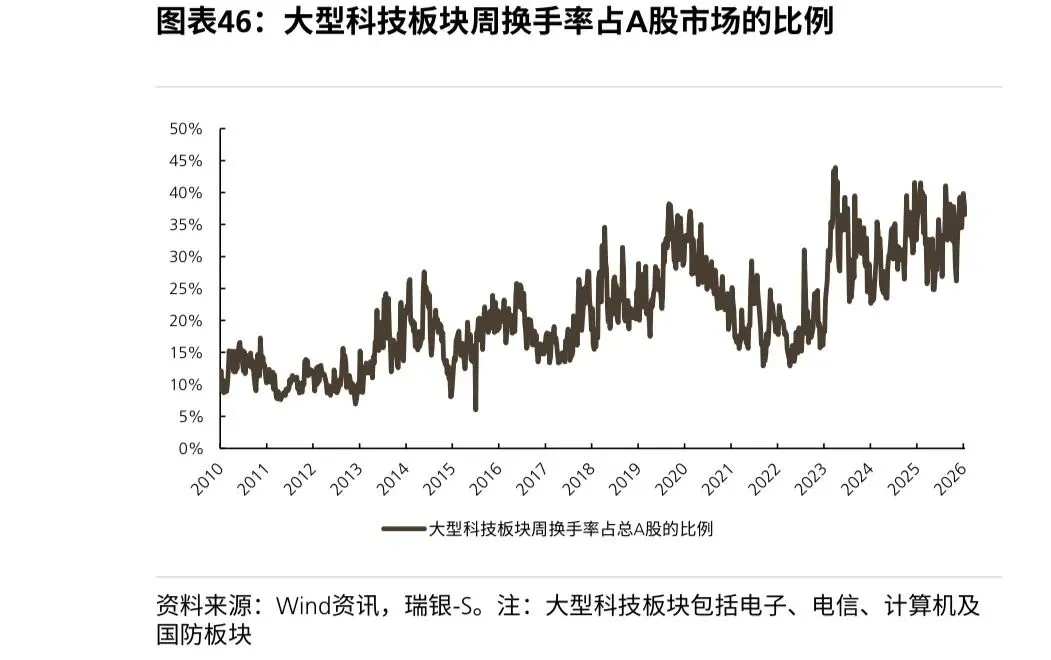

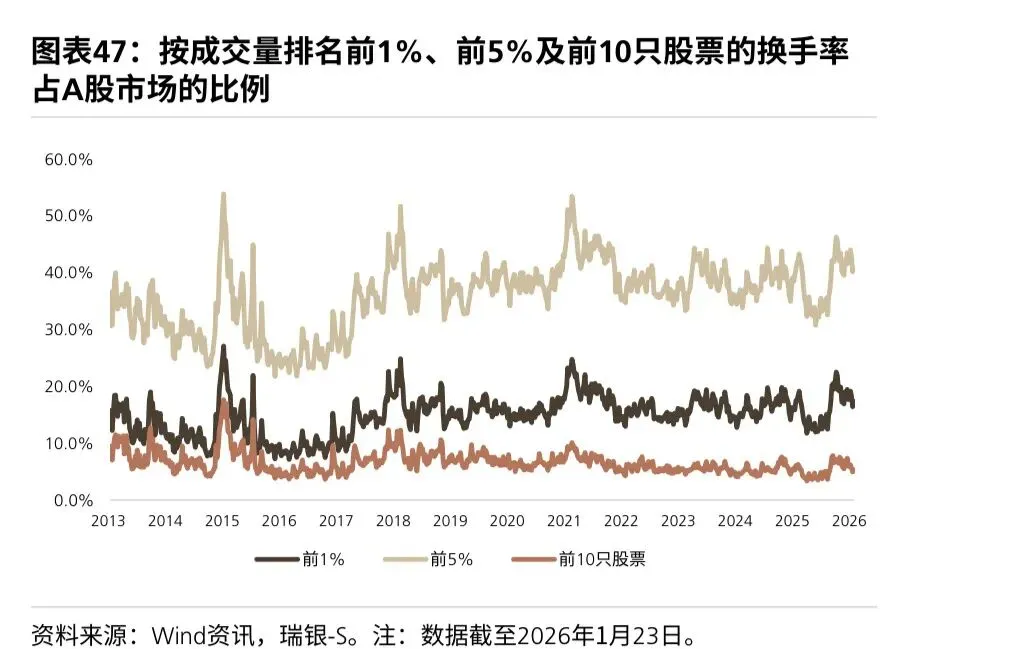

9. 科技股交易拥挤度 ?

指标监控:关注科技板块换手率占比、成交量前1%股票占比、子板块融资余额占比。

现状:2026年初指标急剧上升(大科技板块一度占40%),近期因监管降温有所回落。

结论:虽有拥挤迹象,但融资余额占比仍远低于2015年,整体可控,反弹未结束。

10. 下行风险提示 ⚠️

主要风险:

1. AI泡沫破裂:影响科技板块及经济增长。

2. 贸易摩擦:中美贸易紧张局势升级。

3. 房地产下行:市场进一步恶化。

4. 反内卷不及预期:导致通胀和名义增长下行。

总结:瑞银看好2026年A股市场,认为在“反内卷”政策和流动性支持下,市场将从2025年的反弹转向由盈利驱动的“缓慢牛市”,建议投资者关注成长与周期板块的结构性机会。