本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

山东龙泉管业股份有限公司(股票代码:002671),注册地位于山东省淄博市博山区尖山东路36号,总部地址位于江苏省常州市新北区沿江东路533号。公司主要从事预应力钢筒混凝土管(PCCP)等混凝土管道、金属管件和电站阀门的生产与销售,致力于成为管道制造与技术综合服务商。目前,公司已完成对南通市电站阀门有限公司80%股权的收购,业务拓展至高端金属阀门制造领域,形成了"管+阀"的工业流体控制产业布局。公司法定代表人为付波,控股股东为广东建华企业管理咨询有限公司,实际控制人为许培锋。

二、公司目前所处的发展阶段:

公司正处于业务结构优化与产业链延伸的关键发展阶段。通过收购南通市电站阀门有限公司,公司从单一管道业务向"管道+阀门"的高端金属制品制造业务升级,构建了从管道制造、销售、安装支持到检测、监测、修复的全生命周期业务布局体系。在巩固PCCP行业第一集团地位的同时,公司正积极拓展工业流体控制市场,深度挖掘核电、石化、火电等领域的市场机会,实现从传统建材制造商向综合技术服务商的转型。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势:公司拥有预应力钢筒混凝土管山东省工程研究中心,依据美国水工协会标准AWWA C304自主开发管道设计软件;新峰管业掌握高压临氢管件制造技术,是国内少数取得国家核安全局《民用核安全设备制造许可证》的厂商之一;南通阀门建有江苏省超(超)临界阀门工程技术研究中心,参与了近20项国家、行业标准的制定,自2010年起持续承担国家能源局超(超)临界火电机组关键阀门国产化攻关任务。 (2)品牌与质量优势:"颜神龙泉"牌PCCP管材被认定为"山东省名牌产品"、"环渤海地区知名品牌产品","颜神龙泉"商标为中国驰名商标;新峰管业为专精特新"小巨人"企业,南通阀门为国家高新技术企业、江苏省专精特新中小企业。 (3)业务布局优势:公司已在全国十余省区建设PCCP生产基地,产品销售半径覆盖东北、华北、华中、华东、华南、西南及西北等地区。 (4)研发投资:2025年上半年研发费用867.26万元,占营业收入比例约1.4%,持续投入于PCCP设备研制、高端管件成型加工、热处理技术等领域。

3、重要财务指标分析:

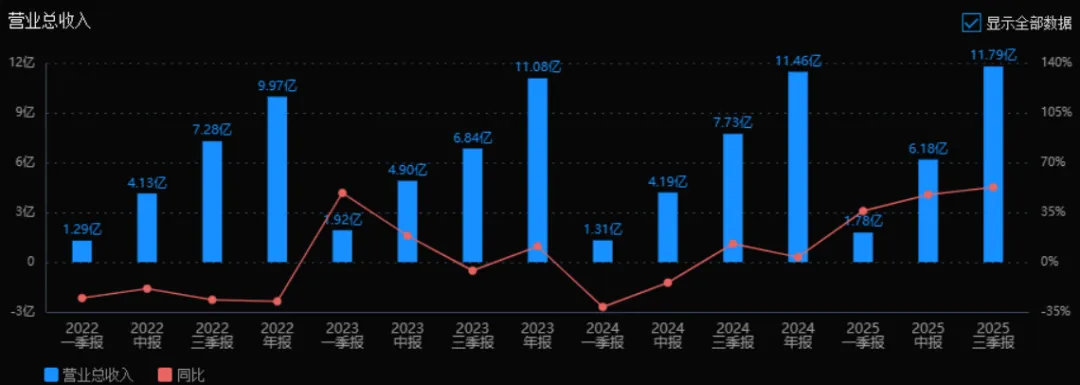

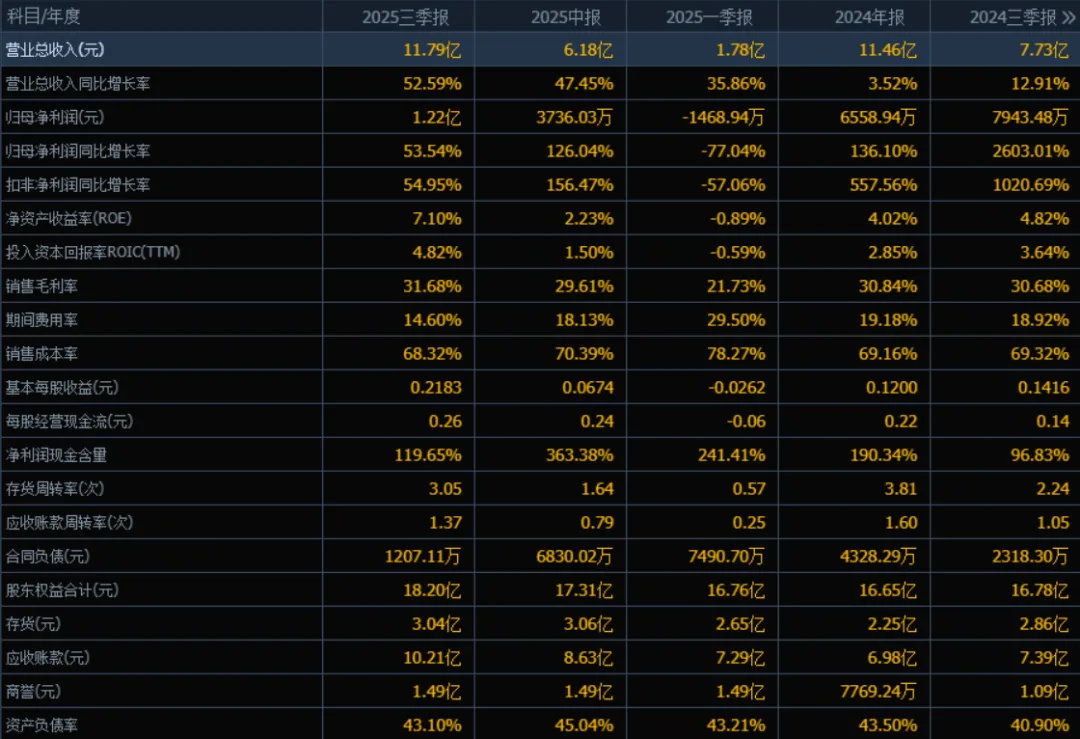

1)营业总收入:2025年三季度营业总收入为11.79亿元,相较于2024年三季度(7.73亿元)增长52.59%。评价: 收入增速显著,表明公司业务扩张和市场竞争力增强。

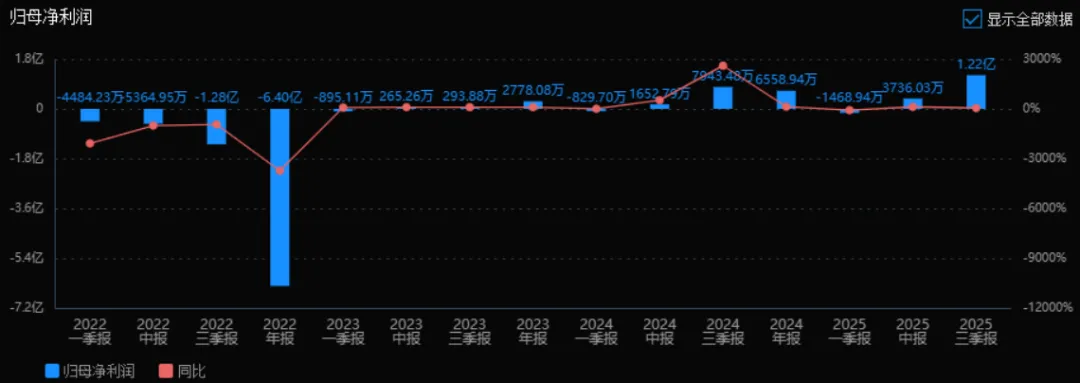

2)归母净利润:2025年三季度归母净利润为1.22亿元,相较于2024年三季度(7943.48万元)增长53.54%。评价: 净利润增速与收入同步增长,盈利能力明显改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度ROE为7.10%,ROIC(TTM)为4.82%,相比2024年三季度(ROE为4.82%、ROIC为3.64%)均有所提升。评价: 两个回报率指标均有提升,显示公司资本运用效率和股东回报能力增强。

4)销售毛利率:2025年三季度销售毛利率为31.68%,相比2024年三季度(30.68%)略有提升。评价: 毛利率小幅改善,表明公司产品或服务定价能力或成本控制有所优化。

5)期间费用率:2025年三季度期间费用率为14.60%,相比2024年三季度(18.92%)明显下降。评价: 费用控制效果显著,有助于提升净利润水平。

6)销售成本率:2025年三季度销售成本率为68.32%,相比2024年三季度(69.32%)小幅下降。评价: 成本率略有降低,与毛利率提升趋势一致,反映成本管理有所改善。

7)净利润现金含量:2025年三季度净利润现金含量为119.65%,相比2024年三季度(96.83%)有所提升。评价: 现金回收能力增强,盈利质量较高,经营活动现金流充裕。

8)存货周转率和应收账款周转率:2025年三季度存货周转率为3.05次,应收账款周转率为1.37次,相比2024年三季度(存货周转率2.24次,应收账款周转率1.05次)均有提升。评价: 营运效率明显改善,存货和应收账款管理能力增强。

9)应收账款和存货:2025年三季度应收账款为10.21亿元,存货为3.04亿元,相比2024年三季度(应收账款7.39亿元,存货2.86亿元)均有增长,但收入增速更快,周转率提升。评价: 资产规模随业务扩张增长,但周转效率提升,整体风险可控。

10)资产负债率:2025年三季度资产负债率为43.10%,相比2024年三季度(40.90%)略有上升。评价: 负债水平小幅上升,但仍处于合理范围,财务结构相对稳健。

总结性评价:公司2025年三季度在收入、利润、盈利质量、营运效率等方面表现突出,增长势头强劲。费用控制与资产周转效率显著提升,现金流充裕,整体财务健康状况良好。虽然应收账款和存货随业务增长有所增加,但周转率改善,负债率略有上升但仍在可控范围内。公司表现出较强的成长性与运营管理能力,未来发展前景积极。

4、品牌质量及客户资源:

公司品牌在PCCP行业具有较高知名度和美誉度,"颜神龙泉"系列产品成功应用于南水北调、引绰济辽、滇中引水、环北部湾广东水资源配置等国家级重点工程。产品质量方面,新峰管业是国内高端金属压力管件骨干供应商,产品达到核级、高压临氢等严苛标准;南通阀门产品技术水平属于行业第一梯队,实现了超超临界至次高压全参数工况火电机组的全覆盖。客户资源方面,PCCP业务主要服务于中国南水北调集团、广东粤海粤西供水有限公司等水利建设单位;金属管件客户覆盖中石油、中石化、中海油、中核集团、中广核等大型国有企业;阀门客户主要为各大主机厂商及大型电力集团,包括中国核电工程有限公司、中广核工程有限公司等。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况: 公司主营业务涉及三个主要领域:(1)PCCP等混凝土管道行业,主要应用于跨区域水源地输水工程、供配水管网、电厂循环水管道等,上游为钢材、水泥等原材料供应商,下游为水利、市政工程建设单位;(2)金属管件行业,主要应用于核电、石化、煤化工和多晶硅等领域,上游为特种钢材供应商,下游为能源和化工企业;(3)电站阀门行业,主要应用于火电、核电、垃圾发电等蒸汽动力系统,上游为配套阀门、执行机构、钢材铸(锻)件等,下游为电力集团和设备制造商。行业发展受国家水利政策、核电和石油化工行业规划政策、双碳政策等宏观因素影响显著。

2、行业的市场容量及未来增长速度: 根据公司报告披露,PCCP行业市场需求与国家水利投资密切相关,随着国家水网建设、重大引调水工程的持续推进,行业需求保持稳定。金属管件和阀门行业方面,核电领域作为基础能源产业,根据国家规划持续稳定发展;火电领域在经历"十一五"至"十三五"新增装机回落后,因电力供应紧张等因素,2021年下半年起审批及装机量有所回暖,预计未来数年将保持稳健发展态势。虽然公司年报未直接披露具体的市场规模预测数据,但基于在手订单19.26亿元及新签合同3.26亿元的情况,公司所在细分市场具有数十亿至百亿级的存量市场规模。

3、公司的市场地位: 公司稳居我国PCCP行业第一集团行列,通过中标国内一系列标志性引水输水工程管材供应合同,确立了行业领先地位。全资子公司新峰管业是国内高端金属压力管件主要生产厂商之一,也是国内少数几家掌握高压临氢管件制造技术和取得国家核安全局核发的《民用核安全设备制造许可证》的厂商之一,是我国石油化工和核电领域所需高端金属管件的骨干供应商。控股子公司南通阀门位列国内电站阀门厂商第一梯队,是首批参与国家能源局超(超)临界火电机组关键阀门国产化攻关单位。

4、公司的竞争对手: 在PCCP领域,公司面临其他PCCP生产企业的竞争;在金属管件领域,竞争对手主要为其他具备核级、高压临氢等特殊资质的压力管道配件制造商;在电站阀门领域,竞争对手主要为其他参与超(超)临界阀门国产化的厂商。由于行业具有较高的技术壁垒和资质壁垒(如核安全设备制造许可证),具备完整资质和丰富供货业绩的竞争者相对有限。

5、公司对于竞争对手的竞争优势: (1)资质壁垒优势:公司拥有新峰管业的核级管件制造许可证和南通阀门的超(超)临界阀门国产化资质,此类资质获取难度大、周期长,形成了较高的准入门槛;(2)业绩与品牌优势:公司在PCCP、核电管件、石化管件、电站阀门等领域具有丰富的供货业绩和良好的客户口碑,"颜神龙泉"品牌为驰名商标;(3)技术协同优势:公司构建了"管+阀"的业务组合,能够为工业流体控制领域提供综合解决方案;(4)产能布局优势:PCCP生产基地覆盖全国十余省区,具备异地快速建厂和供货能力。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司在手订单、产能建设及行业趋势分析,未来三年利润增长预测如下:

2025年:预计全年归母净利润同比增长约80%-100%,达到约7,000-8,000万元。增长主要来源于:(1)南通阀门自2025年1月起全年并表,贡献增量利润约1,500-2,000万元;(2)在手订单19.26亿元持续执行,PCCP业务保持40%左右收入增长;(3)金属管件业务随着核电、石化项目推进,收入有望增长15%-20%。

2026年:预计归母净利润同比增长约25%-35%,达到约8,750-10,800万元。增长驱动来自:(1)准东分公司、昌吉分公司等新产能全面投产,PCCP产能扩张带来约15%的收入增长;(2)南通阀门业务整合效应显现,市场份额提升,预计贡献利润增长20%;(3)金属管件业务受益于核电新建机组审批加速,预计增长20%-25%。

2027年:预计归母净利润同比增长约20%-30%,达到约10,500-14,000万元。增长来源包括:(1)管道检测、监测、修复等全生命周期服务业务规模扩大,成为新的利润增长点;(2)电站阀门在火电灵活性改造及核电新建机组中持续获得订单,保持15%左右利润增长;(3)PCCP业务凭借前期布局的产能优势,在重大水利工程中持续获得份额,利润稳步增长10%-15%。

这三年年均复合增长率预计约为40%-50%,增长逻辑前期(2025年)主要依靠并购并表带来的外延式增长和大项目执行,后期(2026-2027年)转向内生增长为主,包括新建产能释放、行业自然增长(水利投资、核电建设)、以及产品结构优化(高附加值产品占比提升)带来的盈利能力改善。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:48.86、19.71、5.69

注:$龙泉股份$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。