《现代化工》206年第1期

尊敬的读者大家好:

在全球生态环境面临严峻挑战的今天,绿色低碳转型已成为时代发展的主旋律,而氢能作为清洁能源的重要载体,正为高耗能行业的减排变革注入关键动力。作为国民经济的重要支柱,化工行业在为社会创造巨大价值的同时,也面临着能源消耗与碳排放的双重挑战,氢能与化工工艺的融合应用、绿氢制备与储运技术的突破,已成为行业转型的核心突破口之一。实现绿色低碳转型,不仅是对国家 “双碳” 战略的积极响应,更是行业自身可持续发展的内在要求,而氢能技术的创新与落地,正是这一进程中不可或缺的重要支撑。

2026 年第 1 期《现代化工》出版了 “绿色低碳转型”——氢能专栏,本专栏将聚焦绿色低碳转型的实践与探索,特别关注氢能在化工领域的应用成果,分享国内外氢能耦合化工生产、绿氢产业链构建等成功案例,解读氢能相关政策动态,探讨绿色工艺与氢能技术前沿,欢迎您的关注。

来源:《现代化工》2026年第1期

作者:赵燕菲,张岩,刘畅,郑龙烨,霍宇同

基金项目:国家能源投资集团科技项目(GJNY-24-103)

引用格式:赵燕菲,张岩,刘畅等.可再生氢支撑中国化工产业低碳转型发展研究[J]. 现代化工,2026,46(1):11-16.

DOI:10.16606/j.cnki.issn0253-4320.2026.01.003

围绕可再生氢在合成氨、合成甲醇及炼化场景的推广应用,系统分析相关应用的技术经济可行性、市场空间及未来发展路径。到2030年,化工行业将成为中国最大的可再生氢需求市场,总体可再生氢消费量预计达到360万~420万t。相关地方、行业应结合现有化工项目产能周期、新增项目规划布局、零碳资源潜力,因地制宜推动可再生氢的产业化利用,同时应加强可再生氢制备技术、可再生氢耦合合成氨/合成甲醇/炼化技术的研发迭代。

长期以来,化工行业是我国氢能消费的主要领域,且是以化石能源为主要原料和燃料的高耗能、高碳排放行业。2024年,我国氢气产量超3650万t,其中,在化工行业的消费量占比达到80%以上,合成甲醇、合成氨、炼化与现代煤化工的氢气消费量占化工细分领域的前三位,也是化工行业中的主要温室气体排放源。《关于“十四五”推动石化化工行业高质量发展的指导意见》等化工行业专项政策强调了通过使用可再生氢推进产业链减排的重要性,鼓励石化化工企业开发利用可再生氢,推进化工与可再生能源电力、可再生氢产业的耦合示范。

可再生氢能够替代传统化工行业的高碳化石原料与燃料消耗,在化工行业各细分领域的应用潜力与降碳作用巨大。一方面,我国的化工产业基础和巨量市场可为可再生氢提供替代和增量发展场景,实现可再生氢制备技术的突破和规模化应用,促进可再生能源的开发利用与能源效率提升。另一方面,可再生氢通过与合成氨工艺耦合可实现全生产过程零碳排,通过煤制甲醇、煤制烯烃等煤化工工艺耦合可减少煤炭原料使用,支撑相关工艺源头减碳达七成以上。

现阶段,国内可再生氢在化工行业的应用推广处于初期阶段,行业先期工作对于相关技术发展方向、经济可行性尚缺少全面性分析研判,对于中远期市场空间和区域实施路径仍有待探索。因此,本文全面分析了可再生氢在合成氨、合成甲醇和炼化三大重点场景的技术工艺水平与经济性可行性,并测算未来市场对可再生氢、氨、甲醇的需求量,提出区域发展路径,以及相关技术进展与攻关目标,旨在为我国加速化工低碳转型、推动绿色化工产业高质量发展提供参考。

1.1.1 生产工艺

可再生氢合成氨(简称“可再生氨”)主要指以可再生能源制备的氢与氮通过哈伯-博施法(Haber-Bosch)制取的氨,即电解水得到的氢气与低温空气分离所得的氮气混合、加压、纯化后,通过合成氨反应器生成氨。与传统煤制合成氨工艺相比,可再生氨工艺可省去煤气化、一氧化碳变换、净化环节,直接与空气分离得到的氮气混合,在合成塔中生成氨产品。该过程中,利用可再生氢替代化石能源制氢,可有效减少化石能源消耗及碳排放。

1.1.2 经济性分析

以产能为15万t/a的可再生氨项目为例,假设计算条件:(1)合成氨装置年运行时间为8000 h;(2)可再生氢原料成本20元/kg,氮气成本0.088元/kg,电力成本0.3元/kWh,循环水和锅炉水分别为0.05元/t、15元/t;(3)合成过程吨氨单耗分别为180kg氢气、529kg氮气、388kWh电力、140t循环水、0.9t锅炉水。在不考虑碳减排收益的情况下,计算得到的可再生氨成本约4160元/t,可再生氢成本约占总成本的86%。在相关技术突破前,可再生氢制合成氨较传统合成氨的差异主要为氢源的不同,可再生氢价格是影响可再生氨成本的主要变量。

若对标传统氨市场价格,维持可再生氨的成本价格在2700~3300元/t之间,其可接受的氢气市场价格为12~15元/kg。在考虑碳减排收益的情况下,按照煤基合成氨的单位碳排计算,即每生产1t合成氨煤头路线二氧化碳排放约为4.2t,碳价每增加100元/t,对应可降低的可再生氨成本约为420元/t,可接受氢价水平可以提升约2元/kg。

1.2.1 生产工艺

可再生甲醇的生产工艺包括二氧化碳加氢制甲醇、生物质气化制甲醇等。本节重点介绍可实现相对更大可再生氢利用规模的二氧化碳加氢制甲醇工艺。该工艺直接以可再生二氧化碳和可再生氢为原料,通过压缩、合成、气体分离、精馏等单元制成甲醇,工艺氢耗量相比传统合成甲醇工艺有所增加但具备固碳作用。随着相关工艺成熟度不断提高,二氧化碳加氢制甲醇与传统合成甲醇工艺竞争的关键将取决于二氧化碳固定所获取的减排收益能否与氢气耗量提升所增加的成本达到平衡。

此外,可再生氢还可与传统合成甲醇工艺进行耦合,从而制得低碳甲醇。但目前该工艺仍缺乏完整的技术验证,可再生氢通入量对设备运行指标的影响有待确认,本文不做详细描述。

1.2.2 经济性分析

以10万t/a的二氧化碳加氢制甲醇项目为例,假设计算条件:(1)合成甲醇装置年运行时间8000 h;(2)可再生氢价格20元/kg、可再生电力成本0.3元/kWh、外购二氧化碳成本200元/t、脱盐水和循环水分别为10元/t和0.15元/t;(3)合成工段吨甲醇单耗分别为188kg氢气、1.4t二氧化碳、4t脱盐水、400t循环水、290kWh电力。在不考虑碳减排收益的情况下,制得甲醇成本约为4860元/t。其中,可再生氢成本约占总成本的77%。

若对标传统甲醇市场价格,保证可再生甲醇的成本价格维持在2600~3000元/t左右,其可接受的可再生氢价格应在8~10元/kg。在考虑碳减排收益的情况下,按照煤基合成甲醇的单位碳排计算,即每生产1t甲醇,煤头路线约排放3.1t二氧化碳,则碳价每上升100元/吨,绿色甲醇成本可多抵扣超300元/t,可接受氢价水平可以提升约2元/kg。

1.3.1 生产工艺

为生产合格油品、丰富下游化工产品,炼厂在加氢精制、加氢裂化和下游化工加氢生产等环节使用大量氢气,可再生氢可作为相关环节的氢源选项与炼厂流程耦合。随着炼化一体化程度不断提高,化学化工产品生产链条逐步扩展延伸,将成为炼化企业中重要的用氢单元。

1.3.2 经济性分析

国内成品油价格受国内外市场供需影响较大,消费需求减少将缩减成品油的价格利润,在经济性和规模上一定程度影响可再生氢的耦合消纳。炼化一体化下游化工产品不断向高端化、精细化发展,烯烃、炔类等多元化产品将具备一定的高成本可再生氢原料承受能力,并逐步扩张需求支撑绿色转型。降油增化趋势下,炼化行业对可再生氢价格承受能力受其他原料价格和下游工艺水平影响,可接受的价格区间约在12~18元/kg。

截至2024年底,我国已建成的可再生能源制氢项目产能超10万t/a,主要分布在华北和西北等新能源资源富集地区;化工行业用可再生氢体量最大,炼化、合成甲醇、合成氨领域的应用占比达到50%以上。在技术创新和成本下降的推动下,可再生氢产能在未来几年有望实现大幅跃升,化工领域凭借规模化工程项目或将成为可再生氢的最大消纳场景。

2.1.1 分阶段可再生氢需求

目前,传统农业和工业是我国合成氨的主要消费领域,分别占据约70%和30%的市场份额。随着化肥效能进一步提升,以及有机肥替代、环保治理等多因素影响,我国农业用氨占比将逐年减少,预计至2025年将降至60%,工业用氨在短期内有一定程度上涨,但市场需求有限导致上涨幅度不大。综合考虑煤电装机规模、氨动力船需求和行业趋势,预计2035年后,国内氨能源将进入快速发展期,煤电掺氨的渗透率和氨动力船舶的渗透率逐步增长。至2050年,煤电掺氨领域的氨需求量可达到4700万t/a。随着技术成熟和经济性的提升,至2060年,船舶用氨燃料需求量可能达到3500万~5000万t/a。

煤电掺氨、航运燃料等新应用领域将带动合成氨行业对可再生氢的需求增加。到2030年,合成氨领域可再生氢需求预计为130万~150万t/a,占总需求的13%~15%。随着可再生氢技术的发展和成本的降低,预计到2060年,合成氨领域可再生氢需求将达到1300万t/a,占总需求的70%。

2.1.2 分区域合成氨低碳发展路径

受化石能源资源分布和下游农业应用影响,当前传统合成氨产能主要分布在山东、山西、河南、内蒙古、新疆、江苏等地。考虑氢源稳定供应等问题,新建可再生氨项目主要分布在西北、东北、华北等可再生能源资源富集地区。未来可再生氨项目将打破传统合成氨对煤炭、天然气资源的依赖,近期各地均等化、分散化发展以实现存量项目优化和资源就近利用,未来围绕港口、口岸和通道优势区域可推动可再生氨的燃料化利用。西北、西南和华北地区有潜力实现存量改造和增量建设并行的发展模式;东北地区以增量发展为主;华东近期以海上风电资源开发为抓手,中远期承接华北、东北外送资源,打造成为可再生氨贸易基地。此外,河北受地理区位条件影响,或将逐步发展成为三北地区氢(氨醇)南下转送枢纽,形成可再生氨产能再集聚地。

2.2.1 分阶段可再生氢需求

受能耗双控等形势影响,传统煤基甲醇产能近年来增长速率变缓,中远期产能产量将出现收缩。传统化工领域,甲醇制烯烃作为主要驱动力消费需求随下游高端塑料等需求增加而增加,冰醋酸、甲醛等传统下游产业逐步下降且长期降幅较大。至2060年,甲醇制烯烃及其他传统下游应用的需求量预计增长至7900万t/a。交通领域,船舶、航空燃料替代将逐渐发展为全球范围内甲醇燃料应用的重要场景,相关应用受到技术成熟度和经济性等影响将在2030年后发挥重要作用,预计至2060年需求量达到约4500万t/a。

绿色甲醇燃料市场扩大将带动甲醇行业对可再生氢的需求增加。2030年,合成甲醇方面可再生氢需求量预计增长至160万~190万t/a,替代比例达9%~11%;预计至2060年,相关方面可再生氢需求总量将达到1800万t/a,绿色替代比例提高至80%。

2.2.2 分区域合成甲醇低碳发展路径

随着甲醇燃料需求上涨,绿色合成甲醇项目对碳源的依赖性将进一步加强,向传统能源化工基地以及钢铁园区、生物质富集区等碳源优势地区进一步布局集聚。西北、华北和东北地区在推动可再生能源开发以及传统合成甲醇耦合可再生氢低碳改造的基础上,绿色甲醇产能将加速规模化发展,并基于碳源和可再生能源分布向重点地区集聚,能源金三角等区域将成为重要的绿色甲醇制备基地;西南、华中地区生物质资源相对富集,中远期有潜力打造生物制甲醇、生物航空煤油等高端化工产品基地;华东、华南地区以需求为导向,推动本地火电基地、工业园区碳源分阶段开发,支撑绿色甲醇资源生产与贸易。

2.3.1 分阶段可再生氢需求

目前,炼化行业氢气消费约占我国氢气消费总量的15%,加氢处理和加氢裂化在炼油工艺中耗氢占比90%以上。随着“双碳”和相关行业政策的推进,交通领域加速清洁能源替代,石化产品市场总需求增长放缓,大型炼化一体化装置投产的同时,预计部分规模较小的独立炼厂将面临淘汰或兼并重组,可再生氢需求量占比逐渐提升。预计至2030年,我国炼厂总产量将与当前持平,其中可再生氢的需求量将达到66万~80万t/a以上,可再生氢替代比例达到11%~13%;2060年,我国炼化行业可再生氢需求量近500万t/a,可再生氢应用比例在80%左右。

2.3.2 分区域炼化低碳发展路径

目前,新疆、山东、甘肃等地已积极开展炼化产线低碳改造。未来,成本控制能力和产业链一体化程度是炼化行业转型发展的关键考量因素,市场韧性强的华东地区以及资源优势大的西北、东北等地区将成为可再生氢渗透利用的重点区域。考虑到现有炼化产业链基础和双控压力等因素,西北、东北地区如新疆、吉林等地依托可再生能源资源优势和下游化工产品需求增量,同步推动区域传统炼化产能的绿色替代和增量建设;华东、华南等沿海地区如山东、浙江、海南可依托海上风电基地制备的可再生氢协同开展传统炼化可再生氢替代,并进一步延链强链,打造高端化、精细化绿色化工产品。华北等地区近期可推动炼化可再生氢替代,中远期依托可再生能源资源推动绿色炼化增量发展并打造贸易平台。

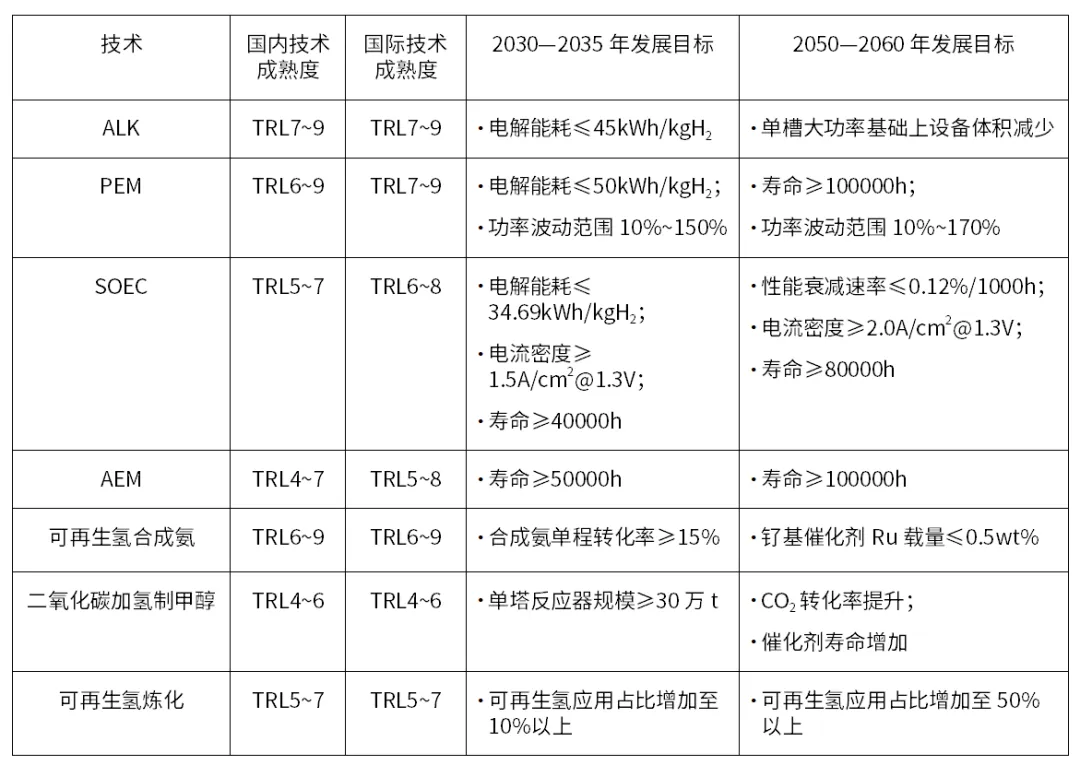

可再生氢与化工行业协同发展涉及的关键技术成熟度对比与发展目标如表1所示。可再生能源电解水制氢技术中,碱性电解水制氢(ALK)技术成熟度较高,国产化产品系统整体性能处于国际领跑水平;质子交换膜电解水制氢(PEM)属于工业示范阶段,技术整体处于国际跟跑水平,但产品性能尤其是寿命尚缺乏市场验证;固体氧化物电解水制氢(SOEC)技术和阴离子交换膜电解水制氢(AEM)技术均处于中试阶段,SOEC电解堆与系统集成等方面与国际领先水平存在一定差距;AEM制氢技术系统性能与欧美持平,在制氢器件性能、长时可靠性等方面需加强测试验证。可再生氢耦合化工应用技术中,可再生氢合成氨技术处于工业示范阶段,整体处于并跑水平,催化剂水平和配套技术性能与欧美发达国家相当;二氧化碳加氢制甲醇技术整体处于中试阶段,与国际先进水平处于并跑状态,需加快开发高性能催化剂和反应器,形成系统性工艺包;可再生氢炼化技术整体处于中试阶段,需加快探索可再生氢在炼化领域大规模稳定应用的高效路径。

表1 绿色化工相关技术成熟度对比与发展目标

注:技术成熟度(Technology Readiness Level,TRL)共划分为9个标准化等级:TRL1—发现基本原理,TRL2—形成技术方案,TRL3—方案通过验证,TRL4—形成单元并验证,TRL5—形成分系统并验证,TRL6—形成原型并验证,TRL7—现实环境的应用验证,TRL8—用户验证认可,TRL9—得到推广应用。

目前,我国氢能产业链部分核心技术相较于国际领先水平仍存在一定差距,部分技术工艺对外依存度较高,需进一步提升自主研发能力。可再生能源电解水制氢技术方面,需强化提升电解槽关键材料、组件及系统的性能,开发出大功率、高效率、高稳定性、长寿命、低成本的电解制氢设备,形成系统性、自主化的完整产品体系。可再生氢耦合化工应用技术方面,需重点推动高性能、长寿命、低成本的催化剂设计及批量化生产,高效稳定、高灵活性的化工反应器以及系统性工艺包开发,提升装置规模和原料转化率,持续推进技术研发和技术应用,以支撑可再生氢在化工行业的深度替代,推动碳中和目标的实现。

针对现有化工设施,抓住国家推动大规模设备更新窗口期,按需改造和优化,分阶段用低碳技术替代原有的高碳技术,逐步提高能源利用效率,降低碳排放。针对新增绿色氢基产品市场需求,通过本地一体化和跨区域能源资源规划,布局新增绿色化工产品制备和储输项目。此外,因地制宜推动风光氢等清洁能源与化工、冶金、煤炭等产业融合,引领产业要素向绿色化、高端化方向集中。

加强可再生氢制备、储存及运输相关技术攻关,围绕可再生氢合成氨、二氧化碳加氢制甲醇等绿色化工技术推进成果转化与工程应用。综合考虑区域能源资源基础、化工产业水平、交通运输状况等因素,多行业、跨区域联动打造可再生耦合化工示范应用。根据金三角、环渤海、长三角、大湾区等区域间资源协同互补,构建跨区域产业及技术合作,强化国内氢能产业链供应链韧性。

在国内市场,统筹研判化工各细分领域生产消费情况,建立分阶段分区域转型方案,支撑能源和工业等领域绿色低碳发展。构建电-氢-碳质量认证体系,完善标准和公共服务体系。在国际市场,加强国际市场合作,加强谋划与拥有渠道优势、市场优势的国家和企业开展项目合作,为氢能产业前期绿色产品溢价搭建消费平台,扩大中国能源出口市场,推动国际绿色氢能走廊建设。

通过对化工领域可再生氢应用的技术经济性、市场空间、区域发展路径等进行系统分析,主要结论如下。

(1)合成氨、合成甲醇以及炼化行业对于可再生氢的接受价格分别为12~15 元/kg、8~10 元/kg、12~18 元/kg;在考虑碳减排收益的情况下可进一步提高可再生氢的应用价值,提高绿色化工产品的经济竞争力。

(2)到2030年,化工行业将发展成为中国最大的可再生氢需求市场,总体可再生氢消费量预计达到360万~420万t;可再生氢在化工行业整体用氢替代比例达10%~12%。西北、华北和东北地区依托资源禀赋和化工基础,可通过存量产能逐步替代和增量产能按需发展的模式开展以可再生氢为原料的绿色化工生产;华东地区主要以增量发展和加强绿色能源贸易布局的模式推动化工行业绿色转型;华中、华南和西南地区主要结合化工、钢铁及农业基础和自然资源条件开展增量绿色化工和高价值化工产品生产。

(3)应加强大功率、高适应性、长寿命的可再生能源电解水制氢技术研发迭代,提升可再生氢合成氨、二氧化碳加氢制甲醇工艺的原料转化率与合成装置负荷调节灵活性,推动炼化工艺可再生氢的高比例替代与适应可再生氢特性的装置改造。

第一作者:赵燕菲(1997-),女,硕士,研究方向为氢能开发与利用。

通讯作者:张岩(1990-),男,博士,高级工程师,研究方向为氢能与新能源产业发展研究。

END

▌声明:本文文字和图片来源为“现代化工”,版权均属“现代化工”所有,未经授权,任何媒体、网站或个人不得转载、链接、转贴或以其他方式使用。经授权的媒体、网站,使用时必须保留“现代化工”字样,并注明“稿件来源:现代化工”。同时,现代化工保留修改已授权稿件的权利。