2026 年正式启幕,时令进入三九寒冬却现异常气候—— 气温在降至冰点后,攀升至 20℃,创下多地同期历史最高纪录。与这一气候现象形成鲜明呼应的是,集运市场未受圣诞 - 元旦双节假期的影响呈现降温态势,反而维持高活跃度运行。

市场核心表现为新造船订单持续涌现,二手集装箱船交易热度不减。目前来看,2026 年上半年集运市场高位震荡的基调已初步奠定,后续市场调整方向仍存不确定性,变化或不会即刻显现,不过市场存在一夜之间迎来剧变的可能性。

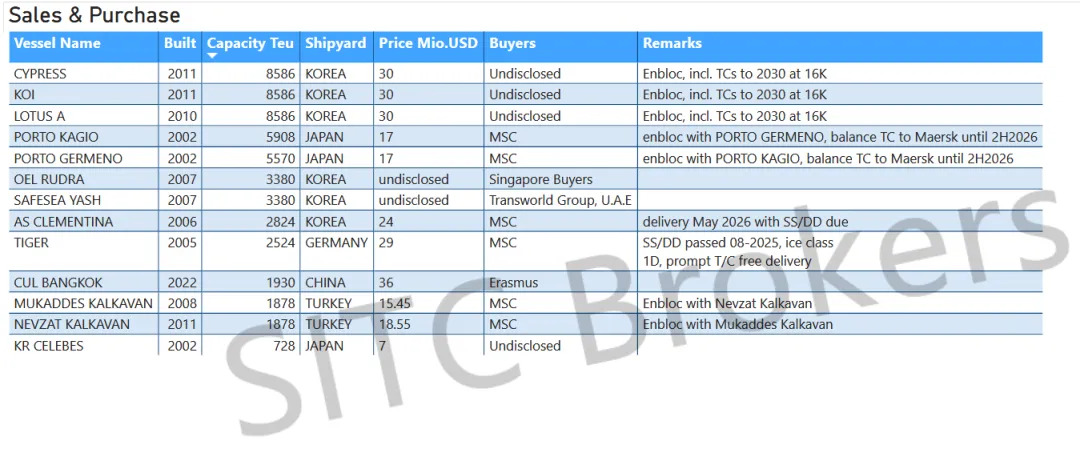

2025 年 12 月全球二手集装箱船交易市场达成13笔交易,地中海航运(MSC)仍旧是最大买家。

本月交易中,9000 万美元打包收购 3 艘 8000TEU 船(CYPRESS、KOI、LOTUS)的交易备受关注,单船约 3000 万美元的价格处于低位区间。三船均附带至 2030 年的长期租约,租金锁定在1.6 万美元 / 天,虽低于当前即期水平,但可提供稳定现金流至租约期满。市场分析指出,以 5 年租期计算,累计现金流(约2900万美元)与收购价基本持平,定价充分考虑了 2030 年近 20 年船龄的潜在风险,属于合理区间。

希腊益洋航运(Erasmus)以3600 万美元购入黄埔文冲 1900TEU 集装箱船CUL Bangkok,延续其在 2024-2025 年的扩张态势。数据显示,该公司在此期间累计达成11 笔二手船交易,已有8 艘船舶完成交付,支线集装箱船队规模将突破两位数,成为区域航运市场不可忽视的新势力。(更多成交详情请参下页成交表格)

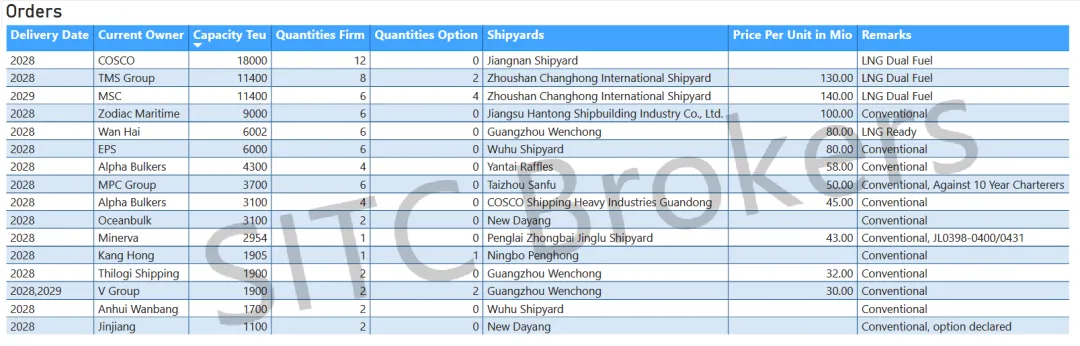

本月新造船市场19 笔交易、70 艘实船集中签约,年末订单热潮不减,而中远海运与中船集团 500 亿元 87 艘新船订单成为年度收官最大亮点,其中24 艘集装箱船分配明确:江南造船承接 12 艘 18000TEU LNG 双燃料船,武昌造船拿下 12 艘支线船(4 艘 1800TEU+8 艘 1000TEU)。

江南造船 12 艘 18000TEU 船单船造价13.99 亿元,总价 167.88 亿元,预计 2028-2029 年交付,将服务于中远海运干线运营。武昌造船 12 艘支线船则聚焦区域市场。据市场测算,1800 TEU 集装箱船新造船单船造价预计为 3300 万美元,1000 TEU 集装箱船新造船单船造价约为 2300 万美元。

支线集装箱船已成为航运市场重要布局热点,传统干散货船东 Alpha Bulkers、Oceanbulk,以及油轮船东 Minerva 等企业,均加速跨界切入集装箱航运市场,且布局重心集中于支线船板块。正如前期分析结论,希腊船东在集装箱船投资中普遍偏好锁定长期租约的交易模式,以此实现风险前置管控。与此同时,相关船东在巩固干散货、油运等主营业务竞争优势的基础上,通过拓展支线集装箱船业务板块,进一步拓宽营收结构、实现投资组合多元化。

除希腊船东外,越南船东 Thilogi Shipping 与 V Group 亦与中船黄埔文冲签订 1900 TEU 支线集装箱船订造合同,加速切入支线船市场,成为区域船东布局该赛道的代表之一。(更多成交详情请参下页成交表格)

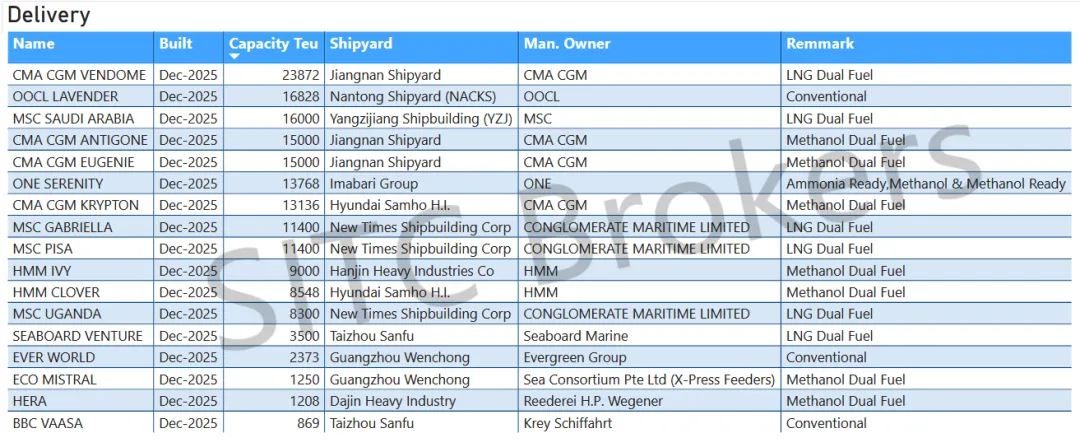

本月完成 17 艘船舶交付。万箱船(10,000 TEU 及以上)交付量仍旧在50%以上,双燃料动力船舶及预留燃料升级空间的船舶占比已经达到了惊人的80%以上。

本月,达飞轮船(CMA CGM)完成 4 艘集装箱船接收工作;地中海航运(MSC)相关的 4 艘船舶亦同步交付。支线集装箱船市场虽有投资性船东船舶交付,但该类船舶多在交付前即已启动租约谈判并完成锁定,未能对当前市场运力供给偏紧的格局形成实质性缓解。

绿色低碳燃料应用已成为航运市场转型的主要驱动力,在行业环保诉求日益迫切的背景下,船舶脱碳已跃升为全球航运业发展的核心命题。当前 LNG、氨、甲醇等主流低碳替代燃料呈现多元化发展态势,各类燃料在技术成熟度、经济性、供应链配套等维度各具优劣,尚未出现具备全方位竞争优势的绝对主导品类,这一特征也直接体现在新船交付环节 —— 不同燃料动力的船舶均有交付。

与之形成鲜明对比的是,支线集装箱船市场对低碳燃料的应用态度相对审慎。该板块船舶具有燃料消耗量低、运营航线以区域市场为主(不涉及欧洲等环保政策严苛区域) 的显著特征,因此多数市场参与者选择持观望态度,静待燃料技术路线及配套基础设施进一步成熟。(更多成交详情请参下页交付表格)

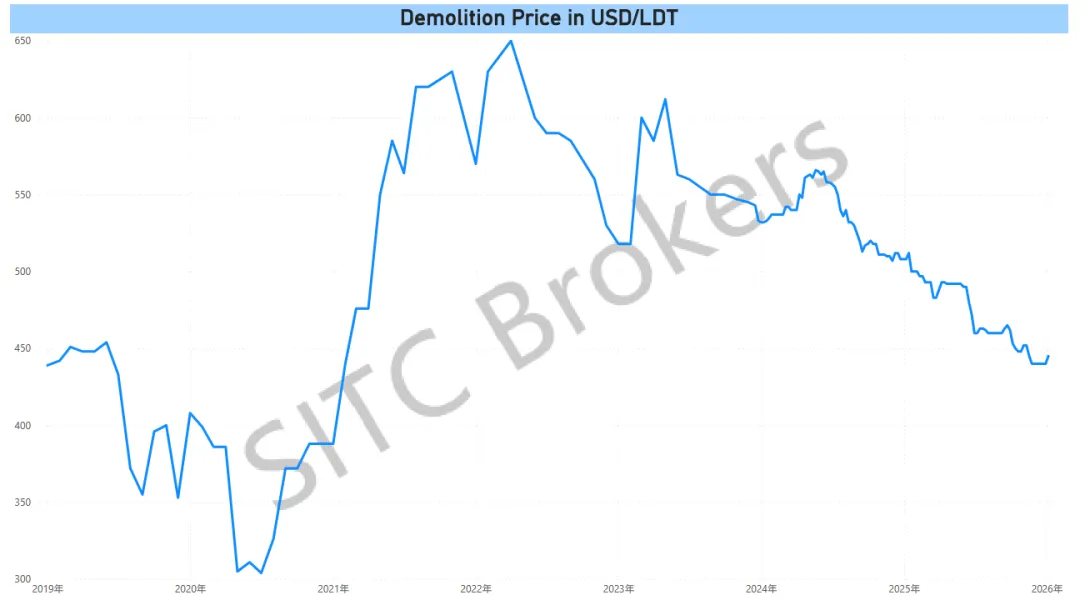

本月船舶拆解市场仅录得一笔成交,286 TEU 集装箱船ZI YU LAN。经历前期低位盘整后,拆船市场价格呈现阶段性反弹;同期孟加拉当地废钢价格小幅上行,但市场谨慎情绪未消,市场参与主体普遍持观望态度,静待孟加拉全国大选落地后的政策与市场传导效应。(更多拆船详情请参下页成交表格)

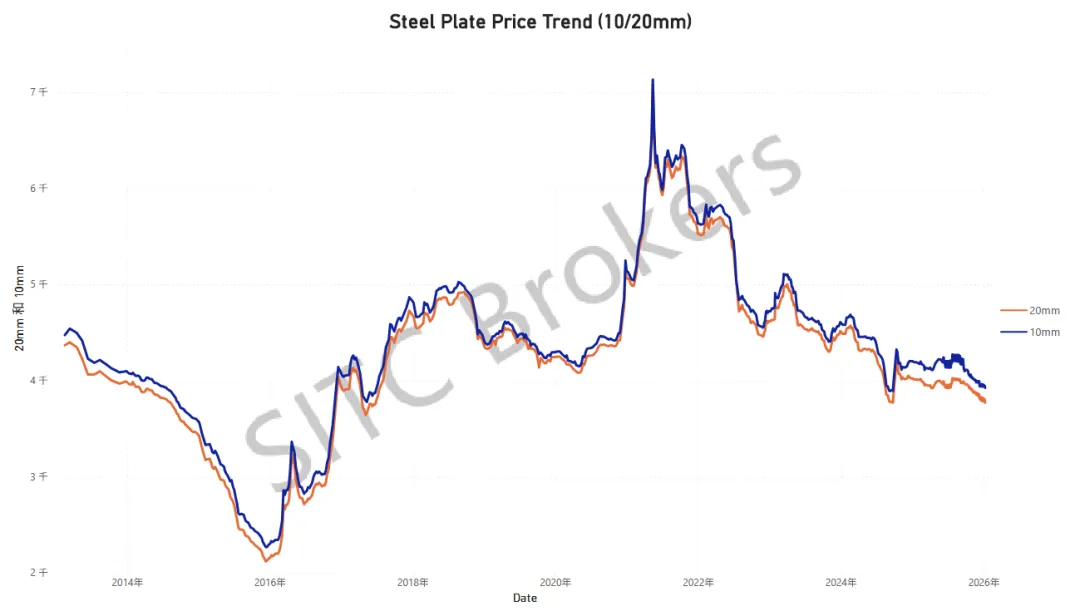

本月钢板价格小幅下跌。由于圣诞-元旦及春节假期等,传统钢板消费进入淡季,北方户外施工基本停滞,南方项目收尾,建筑用钢需求锐减;房地产行业复苏不及预期,建筑工程用中厚板需求持续低迷,拖累整体钢板消费。供给方面,部分钢厂为维持现金流,仍保持一定生产规模,供应未出现大幅收缩,导致市场供给偏多。

船用钢板作为造船核心原材料,其价格持续下行已为船厂成本端释放显著红利。价格回落直接缓解成本压力,推动船厂利润基础进一步夯实。

2025 年集运市场收官数据出炉,MyBoxdata 显示:新造船订单达157 笔 610 艘,二手船成交239 笔,拆船仅15 条,市场呈现 “高交易、低拆解” 的旺市特征。船东、船厂等参与者全年高强度运作,普遍提前规划未来 3-4 年布局,新造船市场 “捂盘惜售” 成常态。二手船买家卖家一刻不闲,紧盯市场交易可能。

展望 2026 年:船厂将满负荷生产,船位谈判聚焦2028-2029 年;二手船价格上半年或将稳居高位,交易频繁;拆船市场或延续低迷,行业供需紧平衡格局短期难破。总之,后续市场调整方向仍存不确定性,变化或不会即刻显现,不过市场存在一夜之间迎来剧变的可能性。

微 信号:海丰经纪