卖车如果不赚钱了,特斯拉靠什么活?财报里藏着的 100 万台 Optimus 真相

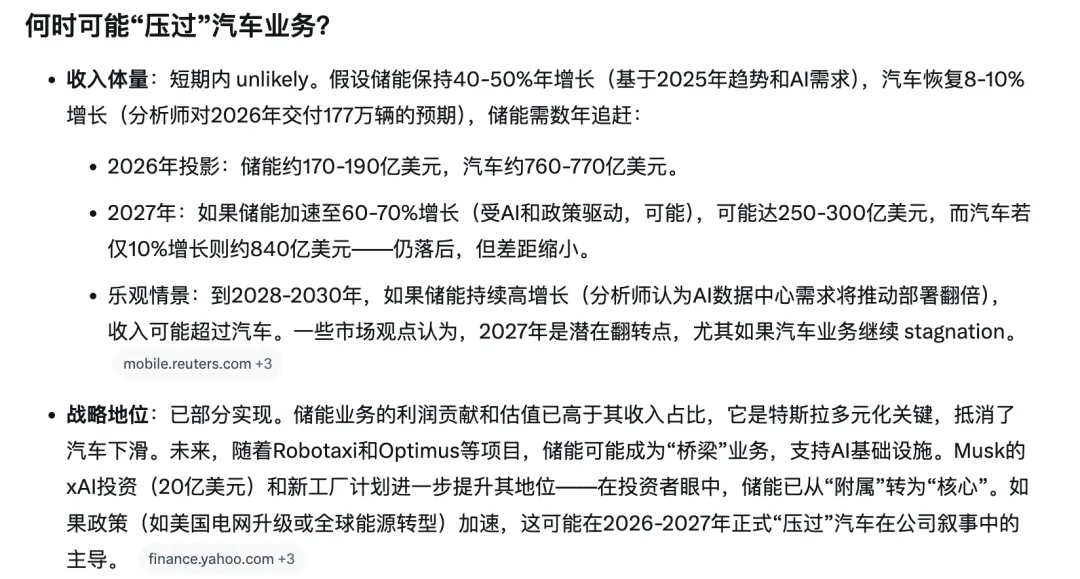

忙碌的早晨还是抽时间听了财报电话会议,不知不觉时间又来到了下午。你如果只用卖了多少辆车来判断特斯拉,这份 2025 年的财报可能会让你感到焦虑。未来的路线图的时间看特斯拉,这是特斯拉十多年来,方向最清晰、决心最彻底的一次转身。2026 年 1 月 28 日,埃隆·马斯克公布了 2025 年第四季度及全年业绩。在数字上,这是一次明显的降速;但在结构上,却是特斯拉从电动车制造商向物理世界 AI 巨头跨越的关键时刻营收: 948.3 亿美元(同比 -3%),这是上市以来首次年度营收下滑。造成下滑的原因并不神秘:全球补贴退坡、中美欧市场竞争内卷、以及关税壁垒对成本结构的冲击。如果特斯拉仍然只是一家卖车的公司,这确实是一个危险信号。但市场的诡异之处在于,尽管销量下滑, 特斯拉的股价逻辑却并未崩塌 。原因在于,特斯拉提前构建的第二增长曲线,五年之久终于不再是 PPT 里的概念。在汽车业务承压的 2025 年,特斯拉的能源部门交出了一份堪称炸裂的成绩单,成为了稳定现金流的定海神针。营收飙升: 全年收入 127.7 亿美元(同比 +27%),占总营收比例已升至 13.5%。部署狂奔: 全年部署 46.7 GWh(同比 +49%),Q4 单季创下 14.2 GWh 的历史新高。Powerwall: 全球安装量突破 100 万套,通过虚拟电厂(VPP)系统,每年为用户节省超 10 亿美元。Megapack: 在公用事业级项目占据主导,随着加州、上海、德州三地工厂扩产,2026 年产能将突破 100 GWh。我的解读: 特斯拉已经深度介入了全球电网效率的重构。这类业务周期长、可预期性强,不像卖车那样受消费情绪波动影响。它正在为特斯拉这一庞大的 AI 实验提供最稳固的后勤补给。「你认为需要多久特斯拉的储能业务才能超越造车业务成为一哥?」毛利率回升: Q4 整体毛利率达到 20.1% (多年新高),汽车业务毛利率(扣除信用)也回升至 17.9%。真实盈利: 尽管 GAAP 净利润受比特币减值等一次性因素影响下跌,但调整后的 EPS ($0.50) 依然击败市场预期。这说明特斯拉并不是在烧钱讲故事,而是在主动收缩低效增长,通过极致的成本控制,为通过资本支出密集的 2026 年积攒弹药。这是本次财报我认为最核心的信号。不再强调年产几百万辆车,而是正式将公司定位切换为 Physical World AI 。这种切换体现在三个激进的战略动作上:特斯拉宣布 Model S 和 Model X 将在 2026 年 Q2 正式停产 。生产要素的置换,弗里蒙特的产线将被腾空,转而用于生产年产 100 万台的 Optimus 人形机器人 。FSD: 订阅用户达到 110 万(增长 40%)。自 2026 年 2 月 14 日起,FSD 全面转为纯订阅制。Robotaxi: 奥斯汀的无监督服务区域扩大了 10 倍,无方向盘的 Cybercab 确认将于今年 4 月投产。这意味着,特斯拉终于要把“软件收入”推向舞台中央,与硬件收入平起平坐。2026 年的资本支出(CapEx)将超过 200 亿美元 。这些钱将流向 AI 算力集群、六条新生产线以及对 xAI 的战略投资。管理层没有画饼,而是给出了极其冷静的预期: 2026 年,可能是车辆销量持平甚至下滑的一年,且面临超过 5 亿美元的关税冲击。对于寻求短期确定性的投资者来说,这会是难熬的一年。但对于科技信徒而言,逻辑非常清晰:新引擎(AI & 能源): 正在点火,准备接管增长曲线。如果你关心的是能源系统如何被软件化,AI 如何从屏幕走向现实世界,以及一家巨头敢不敢在增长放缓时主动革自己的命,那么这份财报就是最好的答案。特斯拉正在豪赌下一个十年,赌注是 440 亿现金和整个汽车帝国的底蕴。 这究竟会带来下一次工业级跃迁,还是一次代价高昂的冒险?答案不会很快揭晓,但方向已不可逆转。你怎么看特斯拉停产 Model S/X 全力押注机器人的决定?欢迎在评论区留下你的看法。