AI资本开支十字路口:Meta与微软财报对比——基础设施激增、业务分化与市场情绪

财报概览

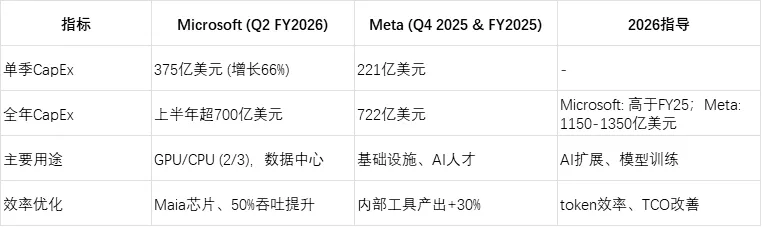

AI基础设施投入:Meta和微软均大幅增加资本支出,以支持AI发展,但Meta的2026年指导显示更激进的增长(1150-1350亿美元,较2025年72亿美元增长近一倍),而微软FY2026整体支出预计高于FY25,Q2已达375亿美元,增长66%。研究表明,这种投资正逐步转化为效率提升,但短期内可能压缩利润率。

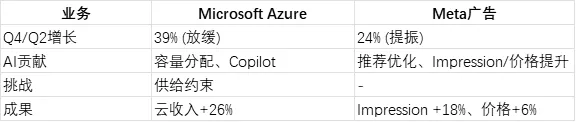

核心业务表现:微软Azure增长放缓至39%,反映供给约束和竞争压力;相比之下,Meta的广告收入受益于AI推荐算法优化,Q4增长24%,显示AI在消费端应用的更直接回报。

市场反应:尽管两家公司财报强劲,微软股价反应消极,反映对AI ROI的担忧;Meta股价盘后上涨7%,投资者对AI驱动的广告增长持乐观态度,凸显市场对可见业务成果的偏好。

AI投资转化:证据显示,AI投资在Meta的广告生态中已产生显著回报,如广告展示次数(ad impressions)增长18%和平均每次广告价格(average price per ad)提升6%;微软的转化更依赖于云服务扩展,但需求超过供给导致短期不确定性,整体而言,AI正从基础设施转向实际营收贡献,但需警惕过热投资风险。

投入差异:AI基础设施的军备竞赛

Meta和微软作为科技巨头,正通过巨额资本支出(CapEx)布局AI基础设施。微软Q2 FY2026 CapEx达375亿美元,包括67亿美元的融资租赁,主要用于GPU和CPU等短寿命资产,占总支出的三分之二。这一数字较上年同期增长66%,反映出对AI需求的强劲响应。公司表示,这些投资旨在平衡Azure需求、第一方AI应用(如M365 Copilot)和研发加速,但也承认内存价格上涨将渐进影响云毛利率。Meta的投入同样激进:2025财年CapEx为722亿美元,Q4单季221亿美元。2026年指导上调至1150-1350亿美元,几乎翻倍,主要驱动因素包括基础设施成本(如第三方云支出和折旧)和AI人才补偿。这种差异体现出Meta更注重“个人超级智能”模型的自建,而微软强调异构基础设施(如NVIDIA、AMD和自研Maia芯片),以优化每瓦每美元的token产出。总体上,两家公司资本开支增长率均超50%,但Meta的加速更显激进,可能源于广告业务的现金流支持。业务增长:Azure放缓 vs Meta广告提振

微软的核心云业务Azure增长39%(恒定汇率38%),略高于预期,但较前季度放缓,引发市场担忧。公司云收入达515亿美元,增长26%,但需求超过供给导致容量分配挑战。AI投资虽推动了Copilot等产品,但转化需时,Q3指导为37-38%增长。Meta的广告收入则受益于AI推荐算法的直接优化:Q4广告收入581亿美元,增长24%(恒定汇率23%),广告展示量增长18%,平均广告价格上涨6%。AI工具如GEM模型提升广告性能四倍,视频广告达100亿美元年化营收率。 这显示AI在消费推荐系统的快速回报。AI基础设施投入:规模扩张与效率追求

AI基础设施已成为科技公司竞争的核心,Meta和微软均通过巨额CapEx布局数据中心、GPU和自定义芯片,以支持模型训练和推理。微软Q2 FY2026 CapEx达375亿美元,较上年同期增长66%,其中三分之二用于短寿命资产如GPU和CPU。 这包括新增近1吉瓦容量,以及自研Maia 200加速器,提供FP4精度下10+ petaflops性能,TCO较最新硬件改善30%。公司强调优化“每瓦每美元token”指标,通过软件提升利用率,例如在OpenAI推理中实现50%吞吐量增长。FY2026整体CapEx增长预计高于FY2025(上半年已超700亿美元),但Q3预计环比下降,反映建站和租赁时序变异。Meta的投入更具爆发性:2025财年CapEx 722亿美元,Q4单季221亿美元,包括融资租赁本金支付。2026指导1150-1350亿美元,增长近一倍,主要用于支持Meta Superintelligence Labs和核心业务。费用增长中,基础设施占最大份额,其次是AI人才补偿,总费用预计1620-1690亿美元。Meta强调自建模型而非租赁,内部AI工具已将工程师产出提升30%, power users达80%。这种投入差异源于业务模式:微软的云导向需平衡多方需求,Meta的社交导向更注重消费AI应用。总体,AI投资正从硬件堆砌转向软件优化,但短期毛利率压力明显(微软云毛利率降至67%)。核心业务增长:AI转化的分化路径

AI投资的成败在于业务转化。微软Azure增长39%(恒定汇率38%),云收入515亿美元,增长26%。但放缓迹象显现,前季度更高,需求超供给导致容量再分配。AI贡献包括Copilot部署和研发加速,但ROI需时显现。公司指出,若全分配GPU于Azure,增长可超40%,但需平衡LTV组合。 Q3指导37-38%,对上年高基数。Meta的转化更直接:Q4广告收入581亿美元,增长24%,全年1960亿美元,增长22%。AI推荐算法如GEM、Andromeda和Lattice优化广告检索和排名,提升性能4倍。广告展示量增长18%,价格上涨6%,视频广告达100亿美元年化率。Advantage+套件处理超600亿美元年化支出,转化率提升24%。这显示AI在推荐系统的即时回报,Threads广告 rollout也受益于此。Meta的AI转化更高效,源于广告生态的闭环;微软需克服供给瓶颈,但长期潜力大。投资者情绪反应:市场对不确定性的敏感

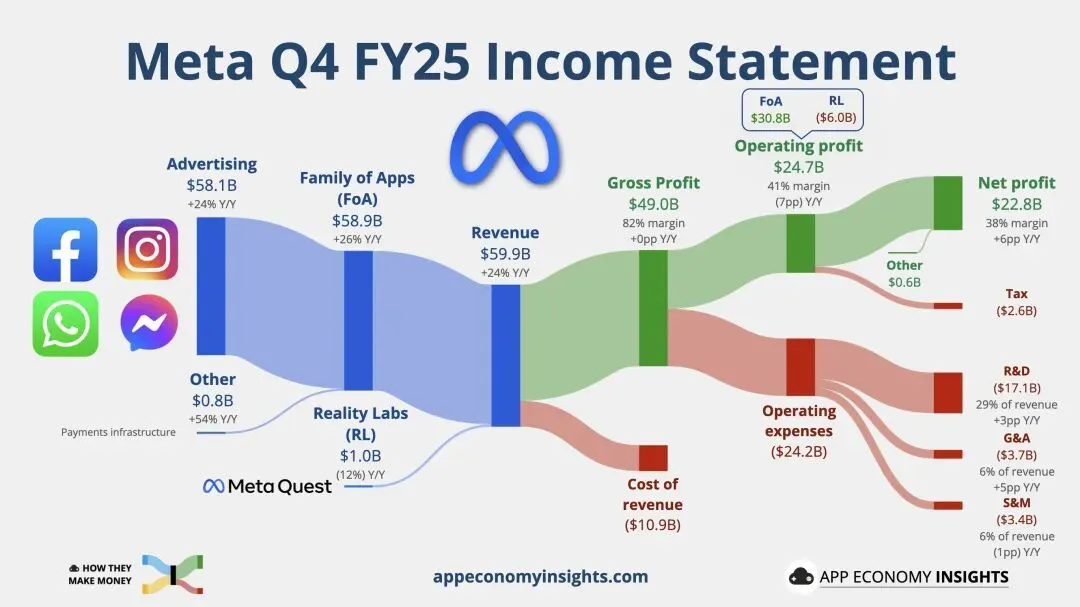

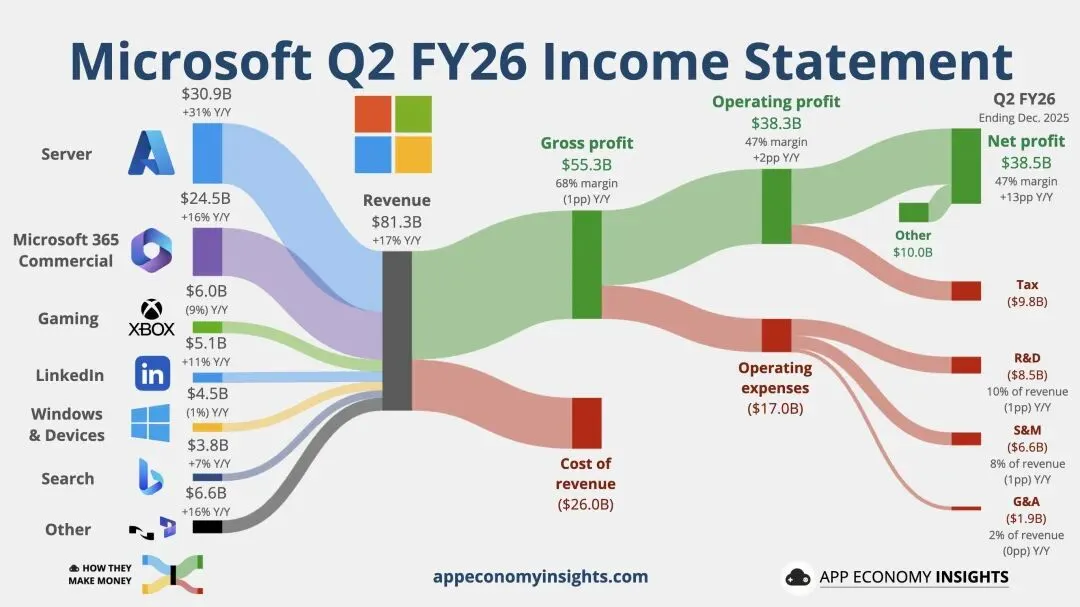

财报发布后,投资者反应分化。微软股价下跌5%,因Azure放缓和CapEx高企,毛利率指导偏低。分析师担忧ROI,指出CapEx增长快于营收,需证明6年资产寿命内的回报。Meta股价上涨7%,受益于收入59.89亿美元(超预期)和Q1 2026指导535-565亿美元。市场认可AI广告成果,尽管净收入增长9%,全年下降3%。这种分化凸显投资者偏好可见转化:Meta的广告提振提供即时证据,微软的云扩展需更多证明。反方观点认为,微软的OpenAI敞口(占积压45%)增加耐久性担忧。但公司强调资产已售罄,边际改善随时间显现。AI投资转化深度探讨:从成本到价值

AI投资转化需多维度评估。微软强调基础设施异构性和地理扩展(如7国数据中心投资),以支持高规模训练。ROI通过利用率提升显现,如Fairwater设计改善GPU密度和延迟。但短期,投资风险存在,若需求放缓,资产闲置可能拖累回报。公司视此为长期竞争力,强调硅系统创新(如Maia、Cobalt)。Meta的转化更消费导向:AI合并LLM与推荐系统,目标个性化饲料。 2025年AI工具处理超600亿美元广告支出,Reels达500亿美元年化营收。尽管Reality Labs亏损,但核心业务经营收入预计2026高于2025。反方担忧:激进CapEx可能压缩利润,若AI加速未如预期,股价波动加剧。总体,AI投资正从基础设施阶段转向业务集成,Meta展示更快回报,微软需耐心扩展。投资者应关注供给-需求平衡和效率指标。