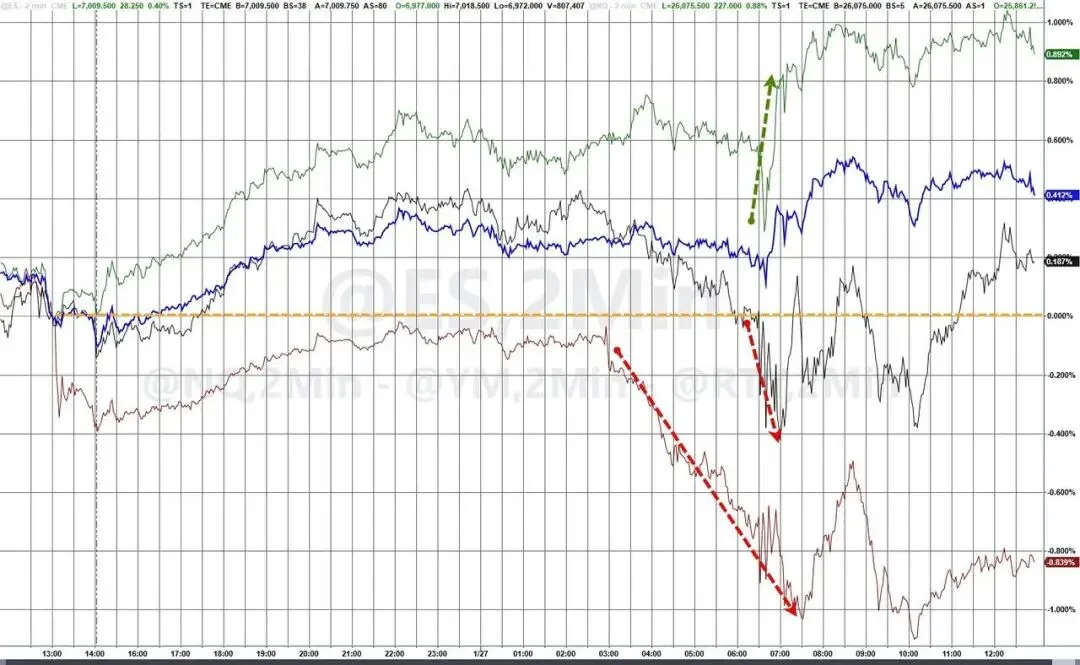

微软等多家美国科技巨头发布财报前,市场对人工智能(AI)发展的乐观预期持续发酵,两大美股指保住涨势,而特朗普政府提议明年维持对私人医疗保险计划Medicare的支付水平几乎不变、令投资者大失所望,医保巨头大跌,拖累另一主要股指道指回落。

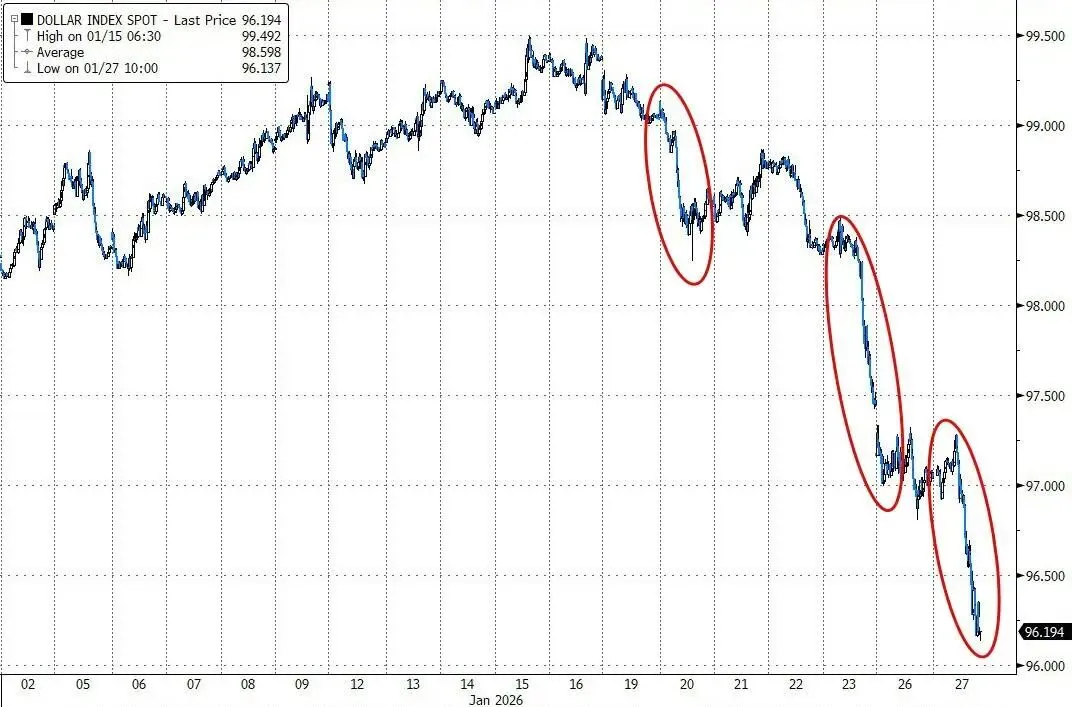

美国总统特朗普称美元“表现出色”,并预计汇率将波动,不担心美元贬值。美元指数周二加速下跌至约四年来最低谷,创去年4月以来最大的四日和六日累计跌幅。

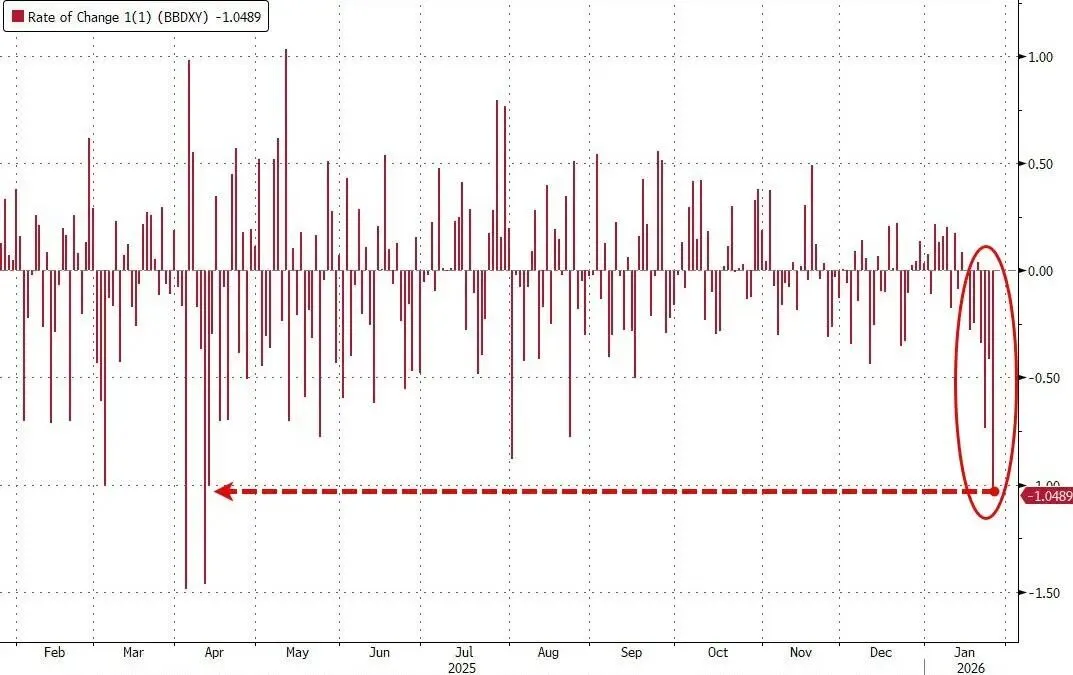

彭博美元现货指数创去年4月特朗普公布对等关税以来最大六日跌幅

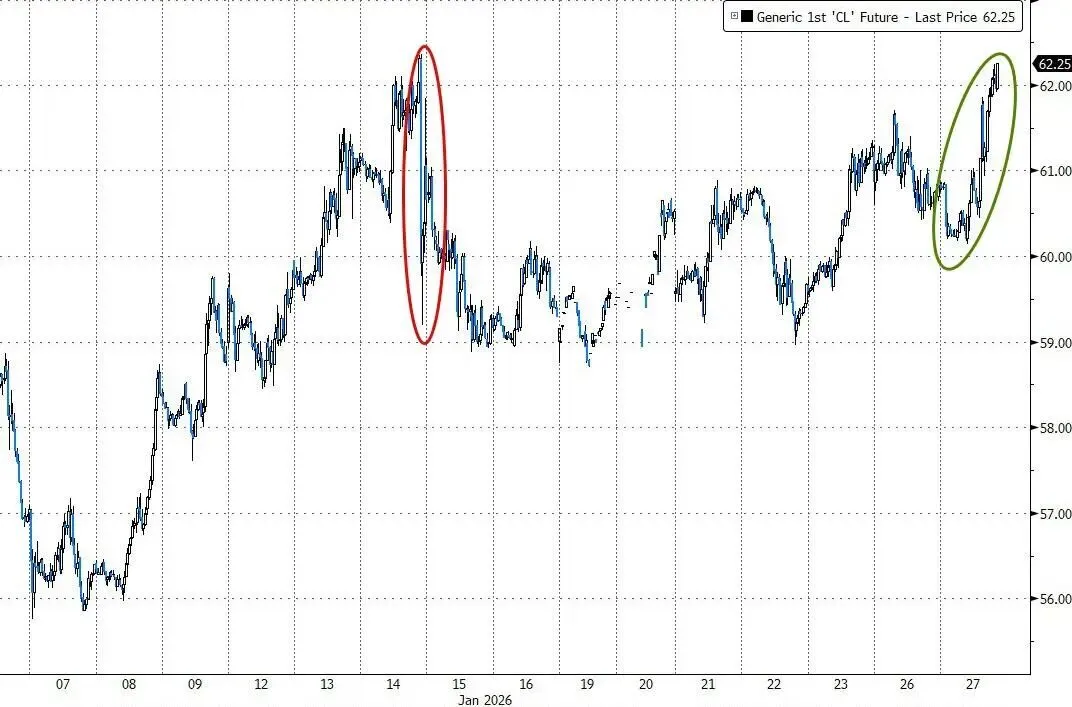

随着美国在中东地区加强军事部署、美元跌幅超过1%,原油盘中拉升,涨幅扩大到3%以上。据新华社报道,美国将在中东举行空军战备演习。据央视,美国被曝向以色列通报对伊朗行动准备进展。

评论认为,交易员持续关注美国可能对伊朗采取行动的可能性,冬季风暴导致美国本土原油产量下降,均对油价构成支撑。BOK Financial的分析师Dennis Kissler在报告中指出:“虽然天气造成的生产中断是暂时的,但俄克拉荷马州、路易斯安那州和德克萨斯州冰雪湿滑的天气状况将减缓生产恢复的速度。” 他表示,同时,伊朗局势以及俄乌和谈缺乏进展“支撑着油价”。

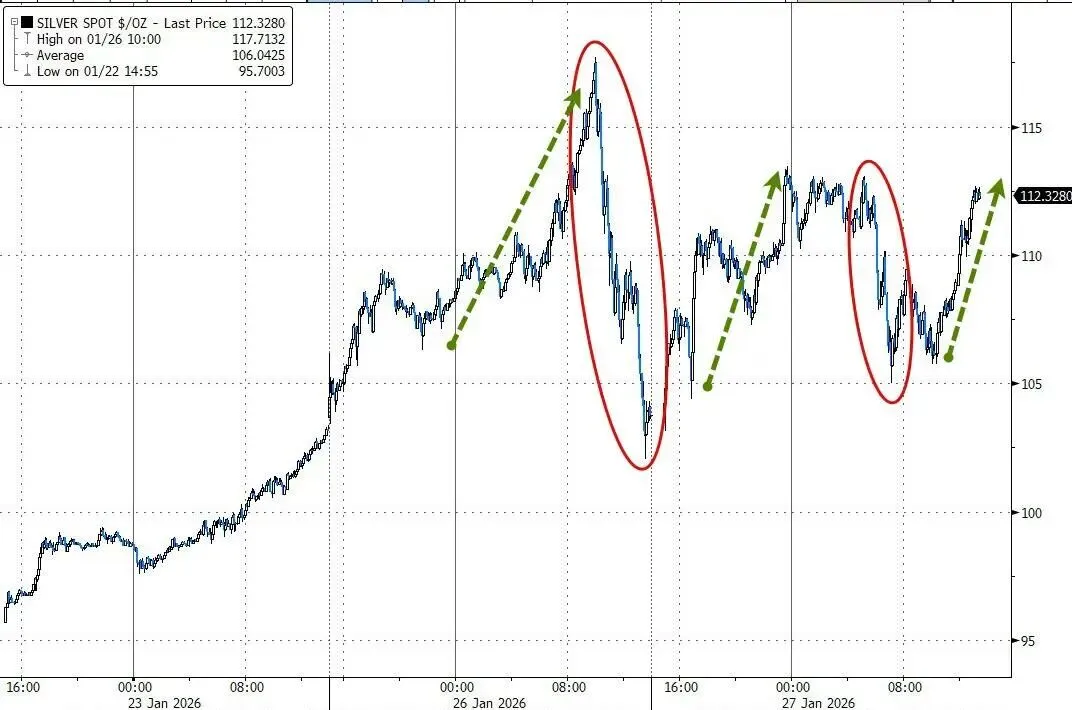

贵金属涨跌不一。美元尾盘跌幅扩大之际,黄金进一步上行,再创盘中历史新高,现货黄金曾涨超3%。盘中曾跌超9%的纽约期银跌幅收窄到3%以内,现货白银的盘中涨幅曾扩大到8%以上。花旗预计现货白银价格将在三个月内创出每盎司150美元的新高,令其1月累计将近50%的历史性涨势再上一个台阶。花旗分析师预计,中国强劲的买势将得以持续,直到白银相对黄金的价格按历史标准显得贵为止。

特朗普讲话后美元跌幅扩大、现货黄金加速上涨并创历史新高

美国1月谘商会消费者信心指数超预期大幅下降至2014年来低位,数据公布,美债价格普遍上扬、收益率刷新日低,后长债的收益率回升、短债的仍下行,收益率曲线趋陡。美联储决议前夕,美国国债价格继续小幅波动。随着就业市场趋稳,联储官员在经历数月分歧后料将恢复一定的共识,市场预期美联储将暂停降息周期。

市场焦点已转向周三的美联储利率决议,以及即将陆续出炉的大型科技公司财报,后者将检验本轮由人工智能驱动的股市上涨是否具备持续性。高盛CEO所罗门在分析全球市场环境时指出,刺激性财政政策、支持性的监管趋势与基调,以及大规模的人工智能投资,共同构成了当前市场的主要推动力。他表示:

“从经济角度来看,形势发展良好。目前来看,总体形势相对乐观,但这并不意味着不会出现问题。”

SWBC的高级副总Chris Brigati指出,鉴于经济仍展现非凡韧性,美联储声明料将强调未来政策决策将基于数据。他同时表示,本周“科技七巨头”财报基调应保持稳健,分析师上调盈利预期也显示市场信心正在增强。Brigati称:

“随着2026年推进,本周财报将成为决定市场短期基调的关键节点。历史表明,强劲的1月往往为全年定调,而投资者的心理发挥很大的作用。”

标普收创最高纪录,和纳指五连阳;道指回落,医保巨头UnitedHealth跌近20%、领跌道指成分股;财报公布前,微软涨超2%、特斯拉跌1%;增加NAND制造投资的美光涨超5%;和Meta签下光缆大单的康宁涨超15%。指引优异的德州仪器和希捷科技盘后曾涨9%。

美股基准股指:

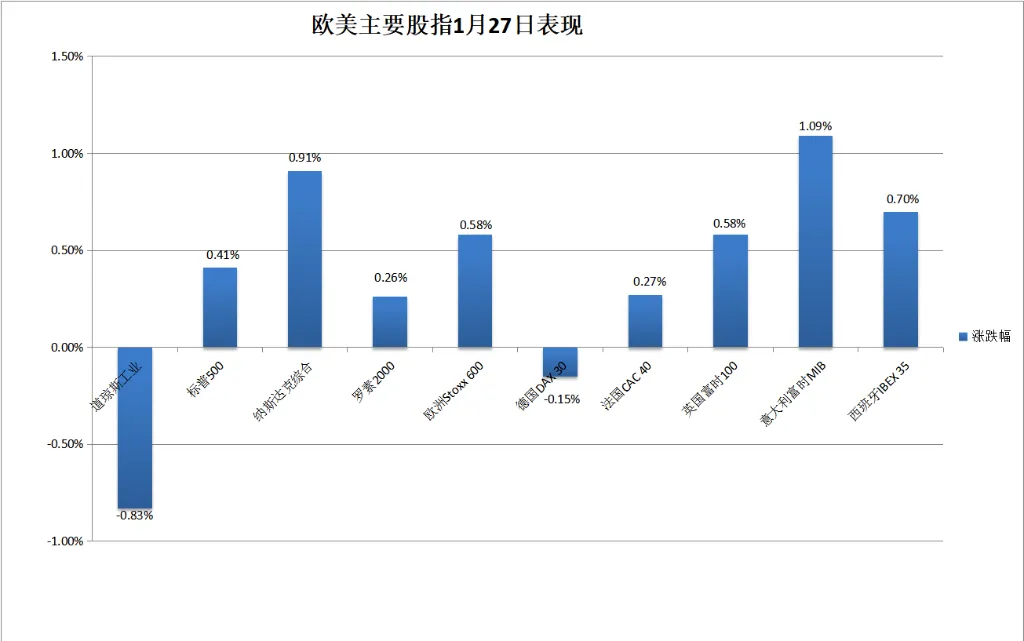

主要美股指周二表现不一,标普和纳指继续走高,道指转跌,罗素2000连续三个交易日涨幅不及标普

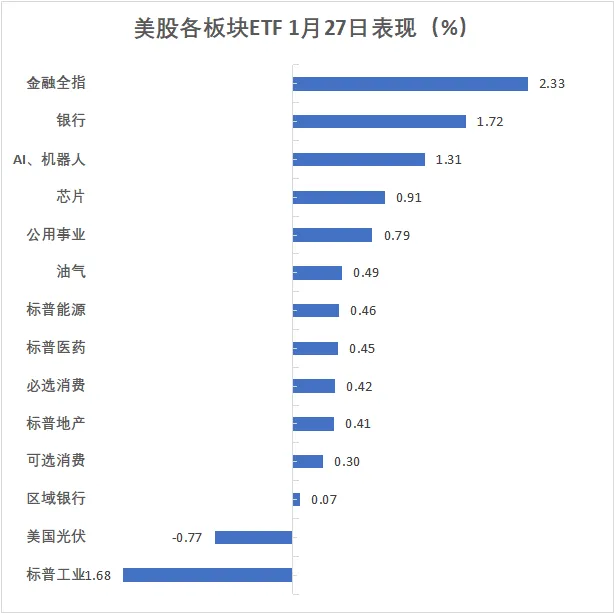

美股行业ETF:

科技七巨头:

芯片股:

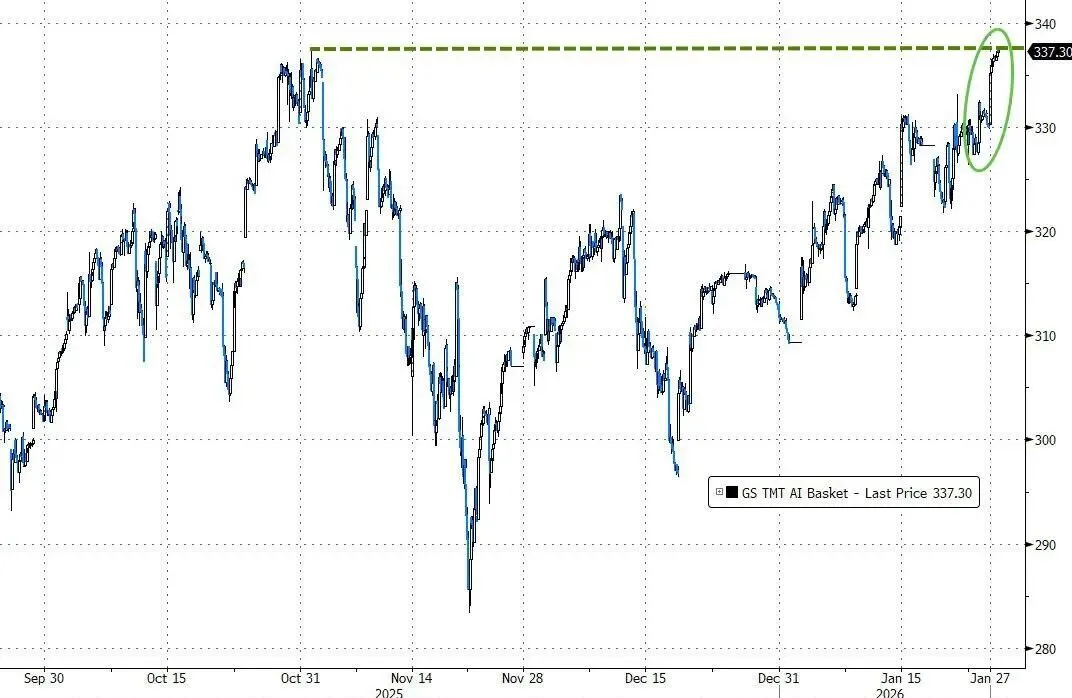

AI概念股周二总体跑赢大盘

医疗保险股:

UNH跌近20%,在道指成分股中跌幅居首

中概股:

公布财报的个股:

波动较大的个股:

泛欧股指两连涨、靠近纪录高位,银行板块涨近2%领涨,安踏宣布将收购29%股权后彪马涨9%。

泛欧股指两连涨。欧洲斯托克600指数收涨0.58%,报613.11点,连续两日刷新1月16日上上周五报614.38点以来高位,靠近1月15日所创收盘历史最高位614.57点。

主要欧洲国家股指周二大多上涨,英意西股两连涨,富时意大利综合股价银行指数收涨1.67%,银行股带动意股涨超1%,两连跌的法股反弹,而周一反弹的德股回落。

斯托克600各板块中,银行收涨1.8%,成分股中,意大利裕信银行涨2.13%,法国巴黎银行涨1.82%,荷兰国际集团(ING)涨1.80%;科技板块收涨近0.4%,荷兰上市的欧洲最高市值芯片股ASML收涨3.36%,而德国上市的SAP跌2.69%。

个股中,安踏将获得控股权、成为其最大股东的彪马收涨9.02%。

美元指数跌超1%,创去年4月特朗普宣布关税以来最大四日跌幅;日元三日累涨4%,欧元和英镑创2021年来新高,离岸人民币近三年来首次盘中涨破6.94;比特币盘中涨超2%重上8.9万美元。

美元指数:

美元指数创去年4月以来最大日跌幅

非美货币:

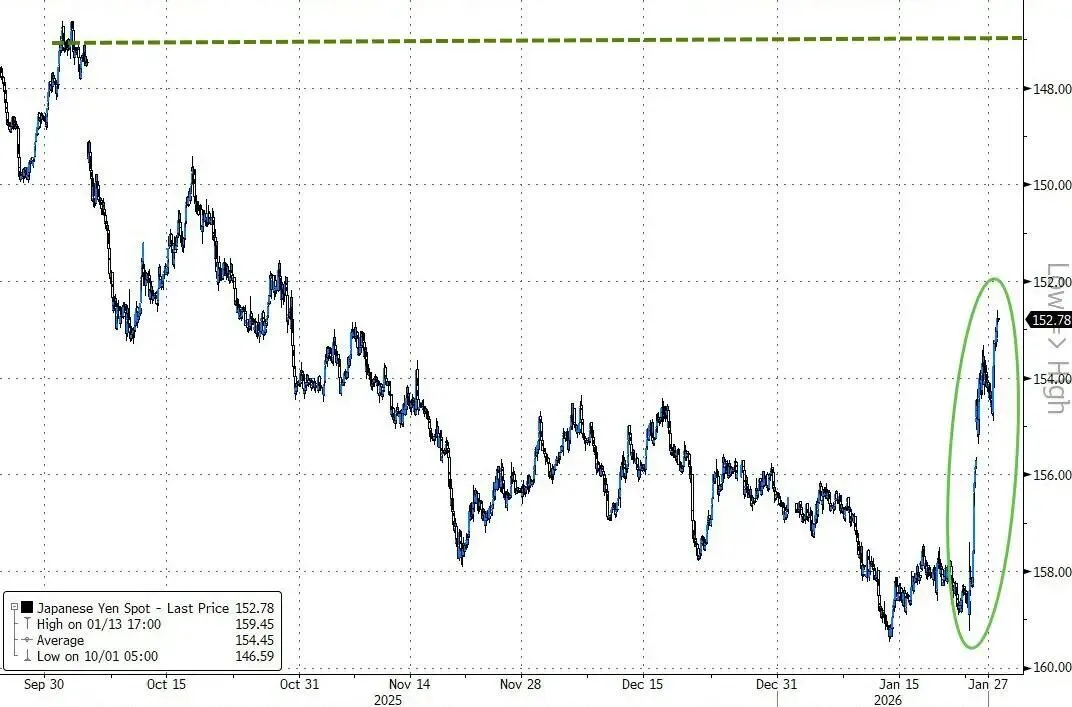

日元创去年10月末以来新高

加密货币:

美消费者信心逊色,美债收益率刷新日低,后长短债收益率走势分化,收益率曲线趋陡。

美国谘商会消费者信心公布后,美国10年期基准国债收益率在美股早盘曾下破4.21%刷新日低,后震荡上行,到债市尾盘时约为4.24%,日内升约3个基点,在连降两个交易日后反弹。

对利率前景更敏感的2年期美债收益率在美国消费者信心数据发布后下破3.57%刷新日低,到债市尾盘时约为3.57%,日内降约2个基点,在周一收平后重回上周五的下行势头。

长短期美债收益率表现不一,短债收益率下行,长债收益率反弹

欧洲国债价格总体回落,收益率回升。到债市尾盘,英国10年期基准国债收益率约为4.52%,日内升3个基点;基准10年期德国国债收益率约为2.87%,日内升1个基点。

原油反弹,尾盘一度涨超3%。

国际原油期货:

美国WTI原油自1月中以来首次重上62美元

美国汽油和天然气期货:

黄金连续六日收创历史新高,现货黄金一度涨超3%;盘中期银曾跌超10%、现货白银一度涨超9%。伦铜回落超1%。

黄金:

现货黄金亚市早盘转涨,美股尾盘拉涨、涨幅扩大到3%以上

白银:

现货白银周一盘中涨超10%后一度抹平涨幅,周二欧股盘中曾涨超9%,美股早盘时涨幅曾收窄到不足2%,尾盘时涨幅超过8%

伦敦基本金属期货:

风险提示及免责条款