据众成数科医械云标讯MDBIDS统计,2025年中国共有2718条诱发电位仪产品招采信息(新设备采购),采购数量从上年约3042台增长至3422台,同比增长12.49%;采购金额从上年约8.54亿元增长至10.21亿元,同比增长19.62%;共覆盖1522家招标单位,1814家中标单位,反映出该类医疗器械市场需求持续上升,产业参与主体活跃度较高。

据众成数科医械云标讯MDBIDS统计,2025年中国共有2718条诱发电位仪产品招采信息(新设备采购),采购数量从上年约3042台增长至3422台,同比增长12.49%;采购金额从上年约8.54亿元增长至10.21亿元,同比增长19.62%;共覆盖1522家招标单位,1814家中标单位,反映出该类医疗器械市场需求持续上升,产业参与主体活跃度较高。

01

细 分 领 域

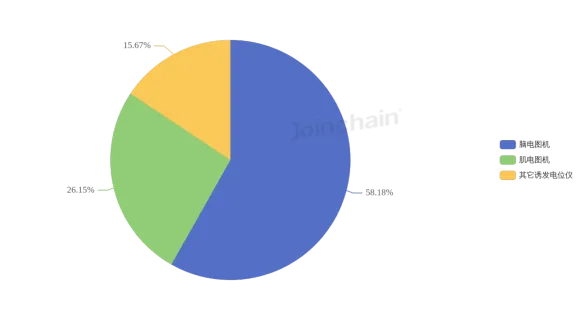

据众成数科医械云标讯MDBIDS统计,2025年诱发电位仪细分领域中标表现良好:脑电图机中标金额5.94亿元,从去年约4.86亿元增长至此,同比上升22.22%;肌电图机中标金额2.67亿元,较去年约2.22亿元增长20.27%;其它诱发电位仪中标金额1.6亿元,从去年约1.45亿元增长10.34%。当前各细分均呈同比增长趋势,反映临床对诱发电位仪的需求持续释放,未来随着医疗技术进步及诊疗场景拓展,该领域市场规模有望进一步扩大。

图表1 2025年全国诱发电位仪各细分领域中标金额及变化

数据来源:医械云标讯MDBIDS

02

竞 争 格 局

| 1、品牌竞争格局

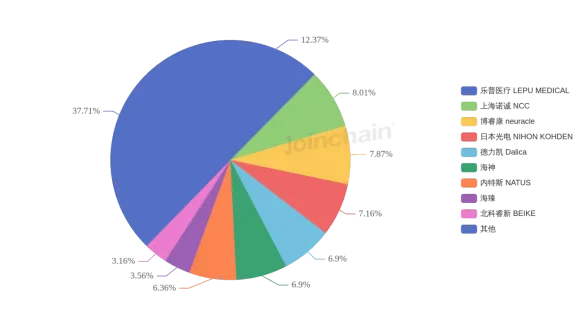

据众成数科医械云标讯MDBIDS统计,2025年我国诱发电位仪市场份额排名靠前的品牌依次为乐普医疗(12.37%)、上海诺诚(8.01%)、博睿康(7.87%)、日本光电(7.16%)、德力凯与海神(均为6.90%)。乐普医疗虽居首位,但较去年同期市占率下降8.55%;上海诺诚、博睿康等多数头部品牌市占率呈上升趋势,其中上海诺诚增长2.47%,本土品牌竞争力逐步提升。

图表2 2025年全国诱发电位仪各品牌市场份额(按数量)

数据来源:医械云标讯MDBIDS

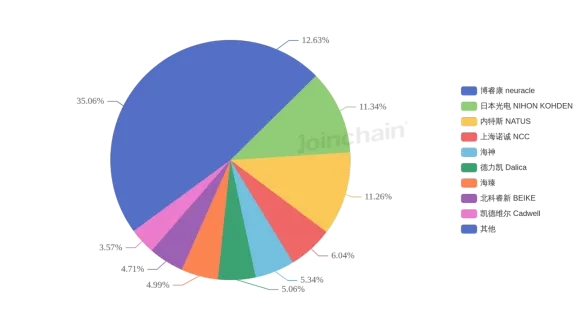

据众成数科医械云标讯MDBIDS统计,2025年诱发电位仪市场份额排名前三的品牌为博睿康(12.63%)、日本光电(11.34%)、内特斯(11.26%),合计占比达35.23%。从占比变化看,本土品牌如博睿康(同比上升0.91个百分点)、上海诺诚(同比上升1.46个百分点)等份额提升,部分外资品牌如日本光电(同比下降0.55个百分点)、内特斯(同比下降1.8个百分点)份额下滑。当前国产替代趋势显著,预计未来本土诱发电位仪品牌的市场份额将持续增长。

图表3 2025年全国形态诱发电位仪各品牌市场份额(按金额)

数据来源:医械云标讯MDBIDS

03

区 域 分 布

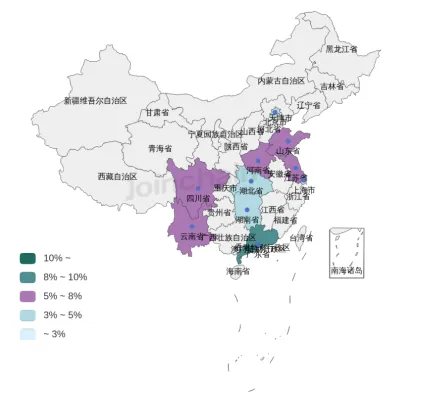

据众成数科医械云标讯MDBIDS统计,从省份采购情况来看,2025年我国诱发电位仪招投标市场中,前五省份采购金额合计占比为34.07%。其中广东省以9.98%占据榜首,山东省(7.21%)、四川省(5.67%)、江苏省(5.67%)和云南省(5.54%)紧随其后。这一分布反映出华南、华东及西南地区对诱发电位仪的采购需求相对集中,或与当地医疗资源配置及神经电生理检查需求增长相关。

图表4 2025年全国诱发电位仪各品牌市场份额(按金额)

数据来源:医械云标讯MDBIDS

本期粉丝福利

后台发送“12月刊”,即可免费获取12月合集资料,包含多个国际贸易、招采数据报告以及市场动态。