投资要点

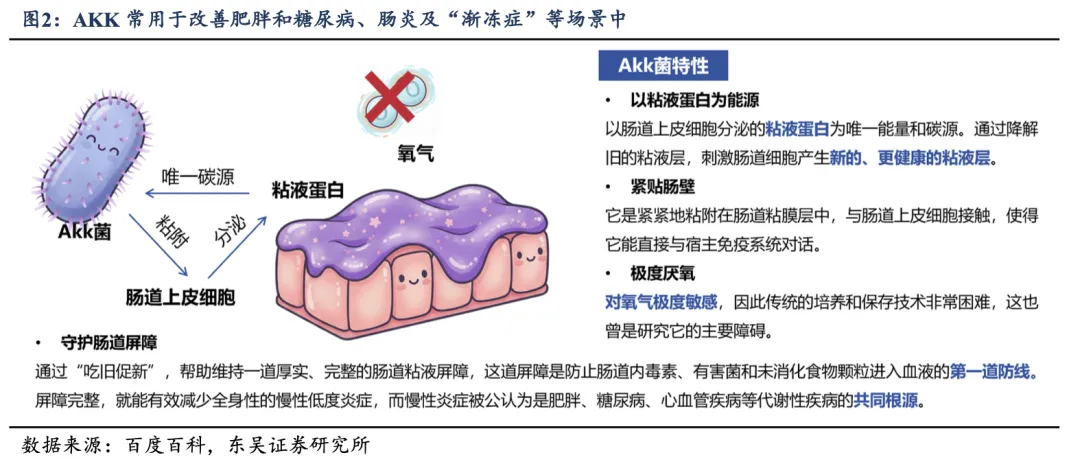

AKK菌(AKKermansia muciniphila,嗜黏蛋白阿克曼菌)是一种定植于肠道粘液层的有益共生菌(占肠道菌群的1%-5%)。AKK菌能在肠道粘液层中生长,靠降解肠道粘液生存,并通过竞争性排斥的方式保护肠道免受病原体的侵害,现常应用于改善肥胖和糖尿病、改善结肠炎预防肠癌、改善“渐冻症”症状等场景中。AKK现已于美国实现准入,灭活型于欧盟、日本获批,中国大陆申请受理中。2025年11月14日中国卫健委受理一款灭活AKK菌申报新食品原料,目前未获批,市售产品主要通过跨境电商形式销售。

本篇报告通过研读益生菌领域核心期刊的论文,印证分析:(1)肠道菌群失调是导致肥胖的成因之一:①单向移植实验证明了肠道菌群本身是导致肥胖的独立因素(因果性),为基础发现;②共饲实验证明了健康的“瘦菌群”具有竞争优势和治疗潜力。当环境允许时,瘦菌群中的关键细菌可以入侵并改造胖鼠的菌群,从而逆转其致胖趋势;(2)B420菌能够降低能量及脂肪摄入,改善肠道通透性、降低炎症及体脂:B420益生菌通过降低脂肪及能量摄入来降低体脂(提升瘦体重),与益生元配合使用效果更加,6个月为期体脂均降4.5%(组间差值约-1.4kg);同时能够改善肠道通透性(预防肠漏)、减缓炎症;(3)AKK辅助调节食欲、全身炎症及糖脂代谢:AKK能通过降解粘蛋白产生乙酸盐,对促进代谢效果显著,具备更好的胰岛素敏感性、更健康的脂肪分布和肝脏功能,同时高AKK人群在饮食干预中,减肥效果更好。AKK不是孤立存在,而是“有益菌联盟”的一部分,健康的肠道环境是益生菌发挥最大作用的基石;(4)灭活AKK于胰岛素抵抗及改善肠道屏障的效果更佳:经过巴氏杀菌(灭活)的 AKK在预防肥胖、胰岛素抵抗和改善肠道屏障的效果甚至比活菌更好。(5)AKK的补充效果高度依赖于基线肠道中该菌的水平,在基线水平低的患者中AKK能够有效定植并显著改善体重、体脂、血糖等代谢指标;而在基线水平高的患者中定植效率低,且未显示出显著的代谢改善效果,动物实验中也未观察到额外代谢益处。

重视板块效应,关注优质龙头。益生菌为百亿长青保健赛道,零售额增速领先于行业。(1)2023年我国益生菌补充剂零售规模约137亿元,2010-2023年零售额CAGR=23%,同期保健品(狭义保健品定义,膳食营养补充剂)零售额CAGR仅9%。益生菌品类日益功能化,以2023年为例,抗过敏、儿童口腔、减脂及提高代谢等功能类别展现出高潜属性;(2)据QY Research统计,2024年全球AKK菌市场销售额为3.25亿美元,作为提高代谢的核心菌株,景气领先;参考B420,我们预计AKK菌市场规模空间较大;(3)AKK产业链分为原料端、代工/制剂生产端及品牌端三个环节,由于AKK菌具备较为严格的厌氧性、生产技术及灭活要求,头部厂商具备明显的技术优势,产业链毛利率亦较普通益生菌与保健食品更高。

投资建议:AKK板块β效应明显,推荐产业链优质龙头,同时密切关注政策动态:(1)品牌端:头部品牌入局,推荐H&H国际控股及若羽臣;(2) 原料端:需求走强,上游弹性佳,推荐重视原料龙头倍加洁;(3)代工制剂:仙乐健康具备AKK one菌株,订单亦具备弹性。

风险提示:市场竞争的风险,原材料成本上涨的风险,产品销售不达预期的风险,跨境电商监管政策风险。

01

肠道管家,有益共生

1.1. AKK 菌定植于肠道,减轻炎症、加强代谢

AKK 菌(AKKermansia muciniphila,嗜黏蛋白阿克曼菌)是一种定植于肠道粘液层的有益共生菌(占肠道菌群的 1%-5%),2004 年由荷兰瓦格宁根(Wageningen)微生物实验室研究人员从健康成人粪便中分离出来。

AKK 菌能在肠道粘液层中生长,靠降解肠道粘液生存,并通过竞争性排斥的方式保护肠道免受病原体的侵害,因此补充 AKK 菌或它的外膜蛋白 Amuc_1100 能减轻肠炎症状、预防肠炎导致的肠癌; 同时 AKK 菌与肥胖、糖尿病、心血管代谢疾病呈负相关,现常应用于改善肥胖和糖尿病、改善结肠炎预防肠癌、改善“渐冻症”症状等场景中。

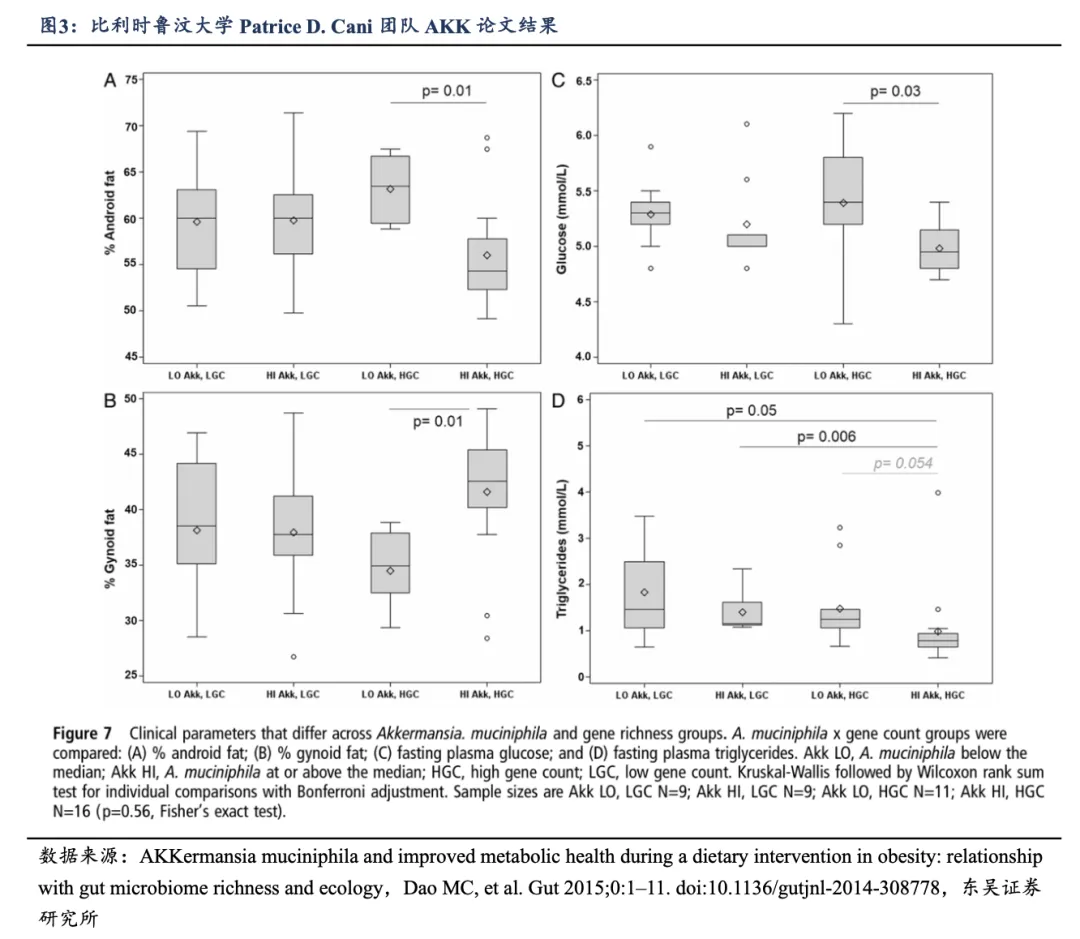

1.2. 菌群环境多样性及 AKK 含量均对代谢存正向作用

根据 2016 年比利时鲁汶大学 Patrice D. Cani 团队发布于 Gut 的论文(下文详述),从两个维度将人群分为四组:

(1)AKK LO / LGC:低 AKK 丰度 & 低基因丰富度(N=9);

(2)AKK HI / LGC:高 AKK 丰度 & 低基因丰富度(N=9);

(3)AKK LO / HGC:低 AKK 丰度 & 高基因丰富度(N=11);

(4)AKK HI / HGC:高 AKK 丰度 & 高基因丰富度(N=16);

对比四组在四个关键临床指标上的差异,包括内脏脂肪比例、皮下脂肪比例、空腹血糖、空腹甘油三酯。

结论而言,代谢健康度排名 (从最差到最佳)分别为: AKK LO / LGC (最低) < AKK HI/ LGC ≈ AKK LO / HGC < AKK HI / HGC (最佳),菌群环境多样性、AKK 含量均对代谢存显著的正向作用。

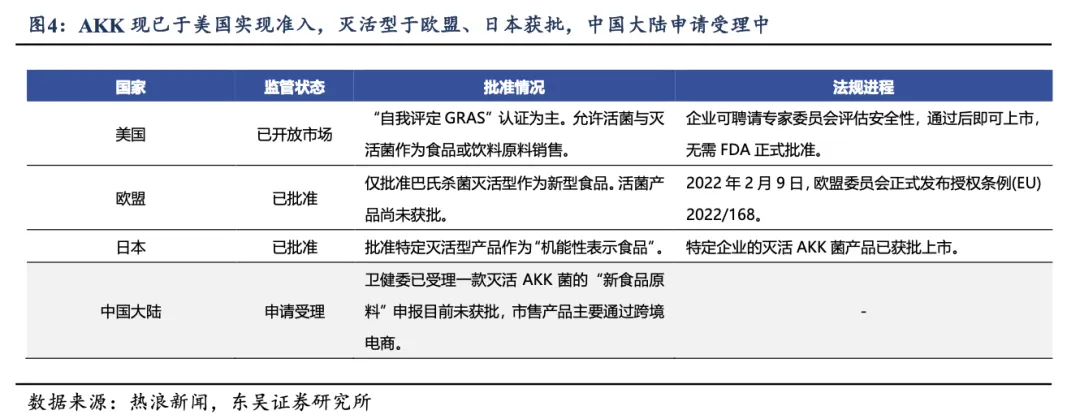

1.3. AKK 于中国大陆处新食品原料受理当中

AKK 现已于美国实现准入,灭活型于欧盟、日本获批,中国大陆申请受理中。 AKK活菌及灭活菌均可作为食品饮料原料在美国市场销售, 企业聘请专家委员会评估安全性,通过后即可上市;欧盟(包括英国)及日本批准巴氏杀菌灭活型作为新型食品,活菌产品尚未获批。2025 年 11 月 14 日中国卫健委受理一款灭活 AKK 菌申报新食品原料,目前未获批,市售产品主要通过跨境电商形式销售。

02

研读核心论文,从实验结果看菌种功效

2.1. 肠道菌群失调是导致肥胖的成因之一

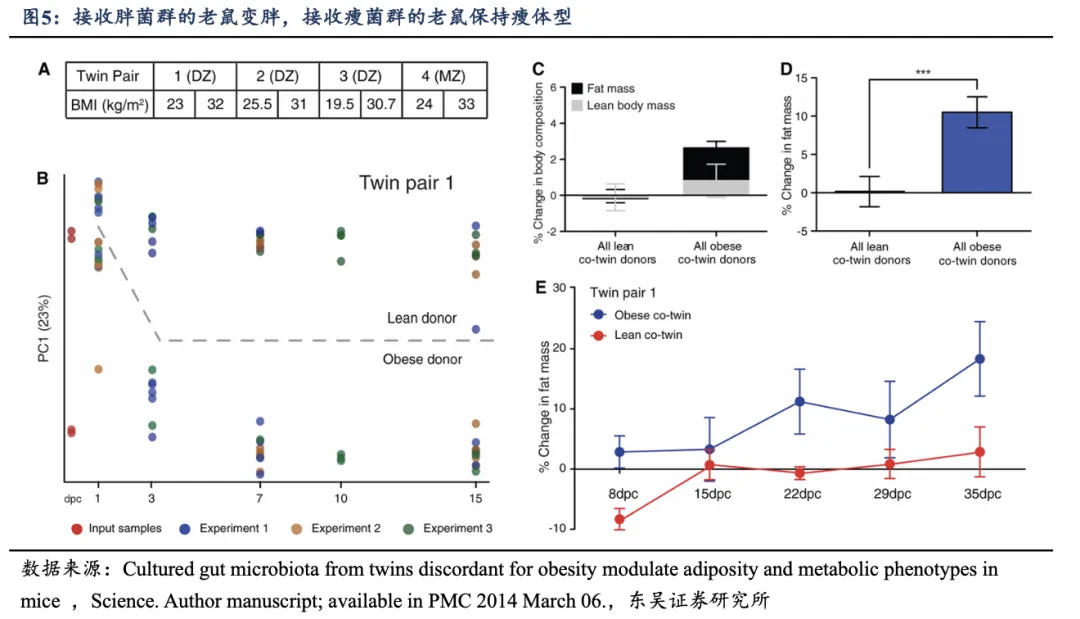

2013 年美国华盛顿大学 Jeffrey I. Gordon 教授课题组在《Science》杂志发表的研究表明, 将一对胖、瘦双胞胎的肠道菌群分别移植到无菌鼠体内, 在相同低脂高纤饮食条件下,接收“胖菌群”的老鼠变胖,接收“瘦菌群”的老鼠保持瘦体型。

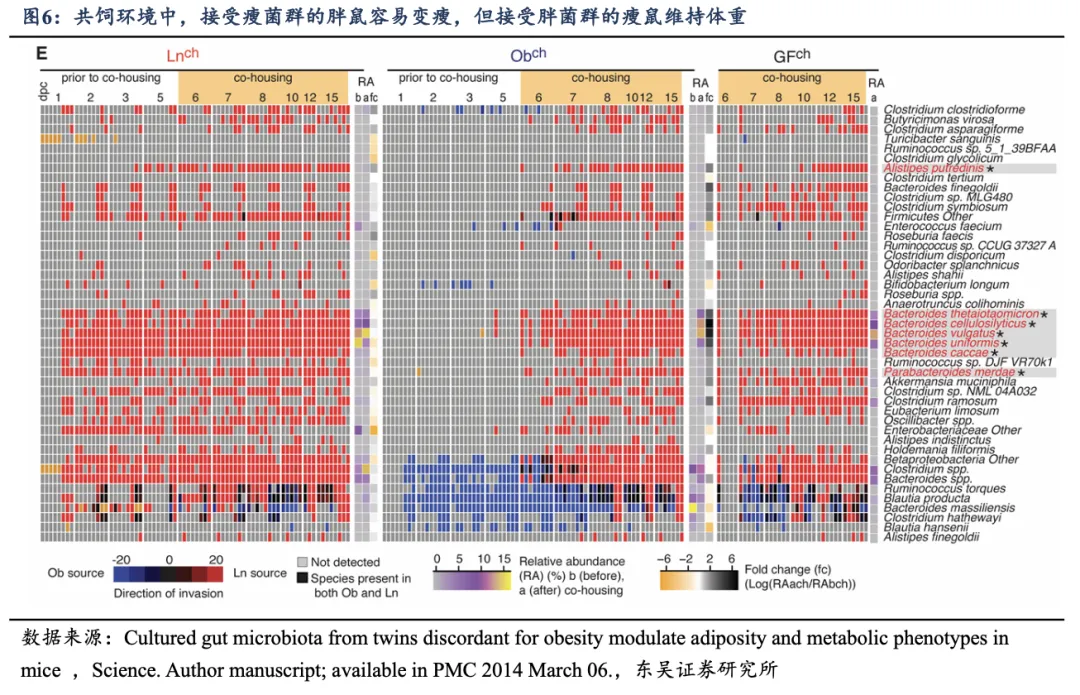

其次,当胖鼠和瘦鼠养在一起时,接受瘦菌群的胖鼠容易变瘦,但接受胖菌群的瘦鼠倾向于维持体重:

(1)红色部分代表瘦鼠(Ln)的菌群,通过共饲成功入侵到胖鼠(Ob)肠道内并完成定植; 菌群的改变带来了代谢功能的转变 (产生更多有益短链脂肪酸如丁酸、 丙酸,更少支链氨基酸等),最终阻止了胖鼠体重的过度增加,使其代谢表型“瘦化”。

(2)蓝色部分为胖鼠菌群中特有的物种,几乎没有能力入侵到瘦鼠的肠道中(在瘦鼠组没有显著增加) ,表明瘦鼠的菌群生态系统非常稳定和强大,能够抵抗“肥胖菌群”的入侵。因此瘦鼠的体重和代谢状态不受影响,保持瘦的体型。

总结:(1)单向移植实验证明了肠道菌群本身是导致肥胖的独立因素(因果性) ,为基础发现;

(2)共饲实验证明了健康的“瘦菌群”具有竞争优势和治疗潜力。当环境允许时,瘦菌群中的关键细菌可以入侵并改造胖鼠的菌群,从而逆转其致胖趋势。

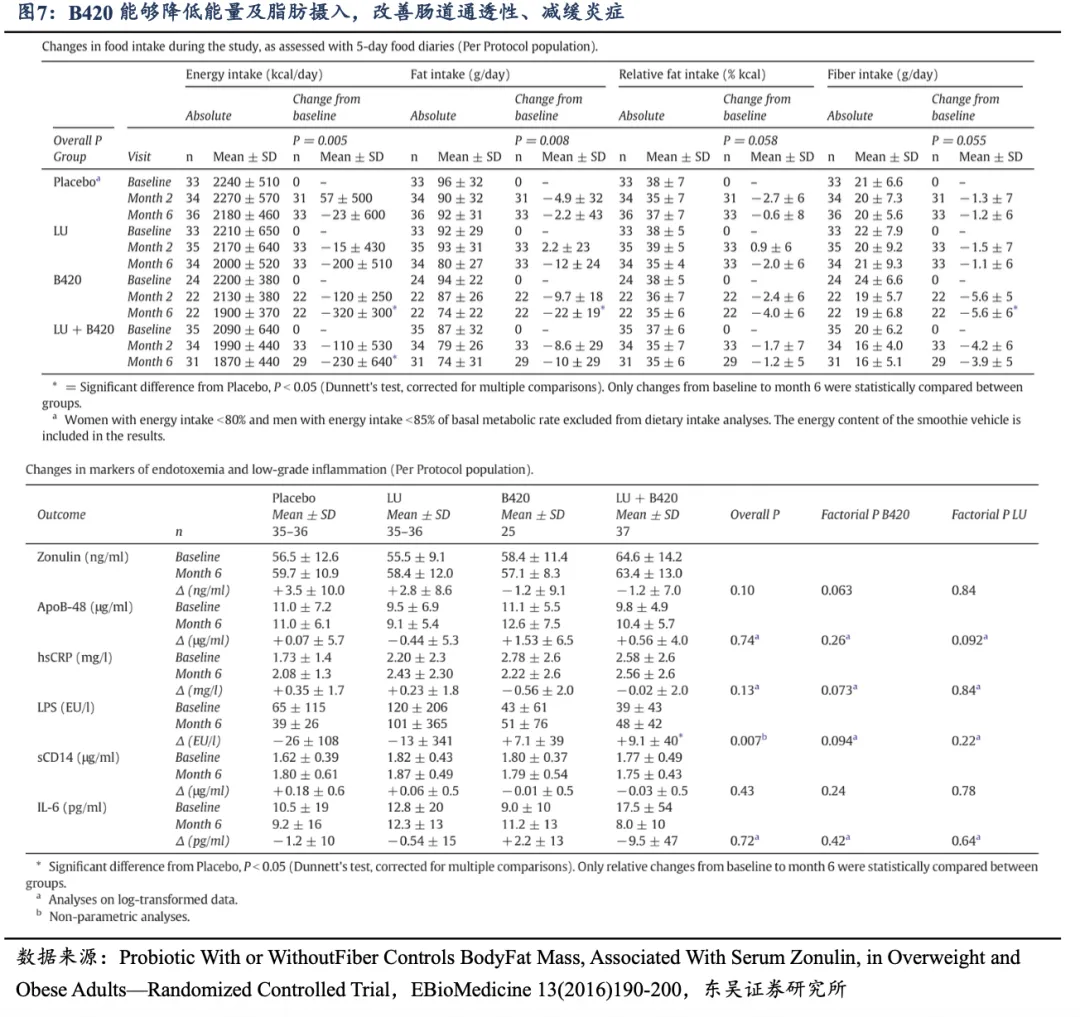

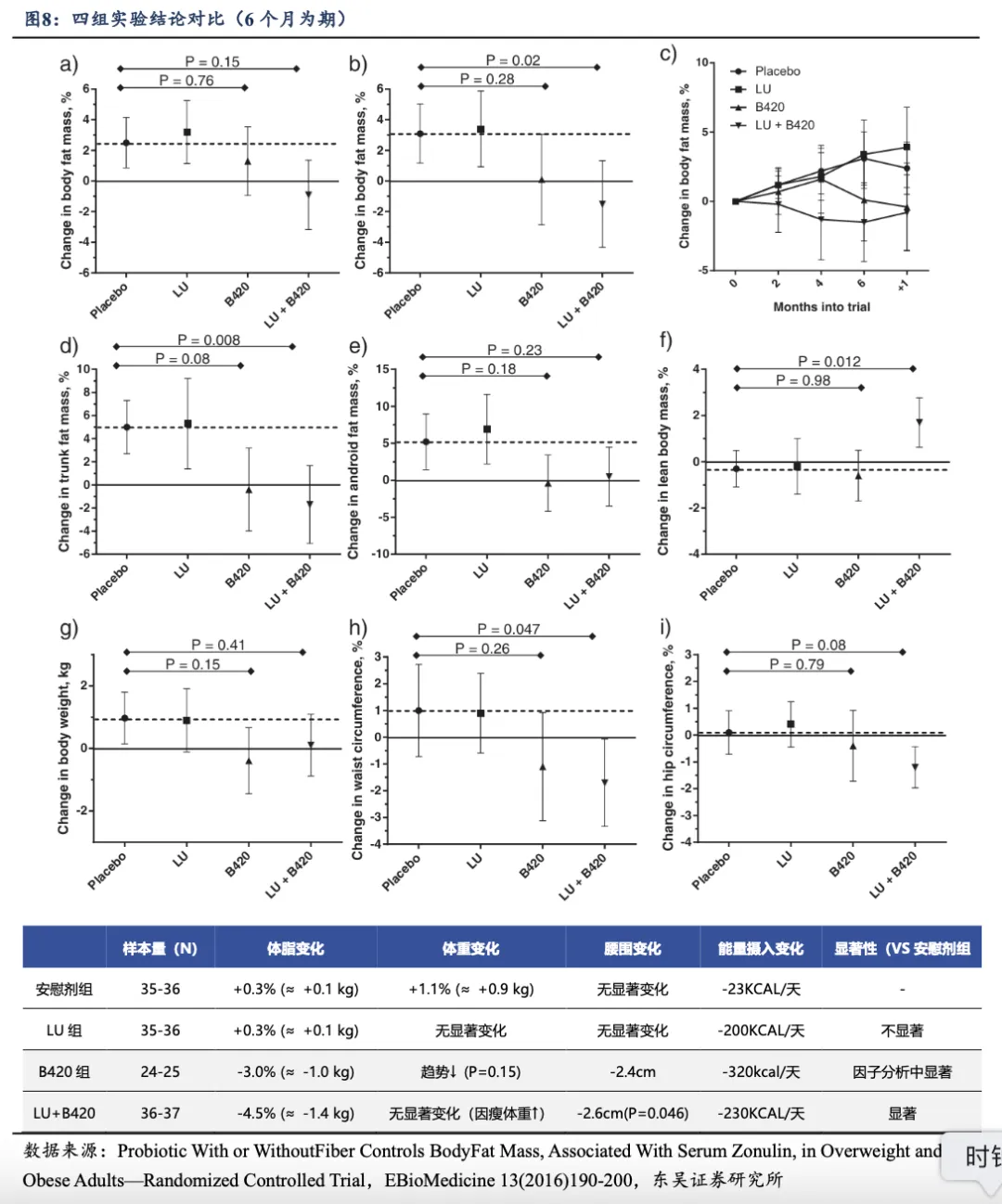

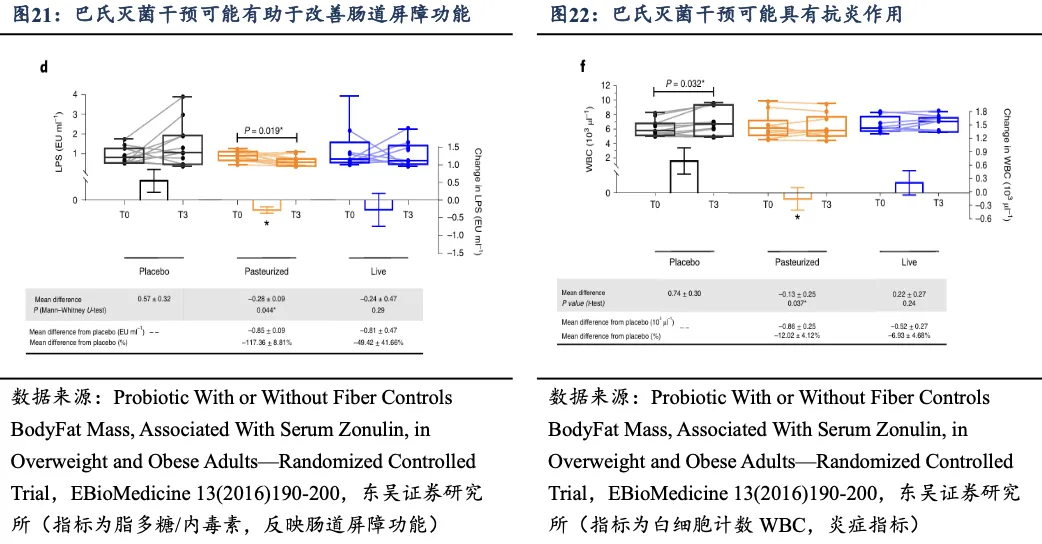

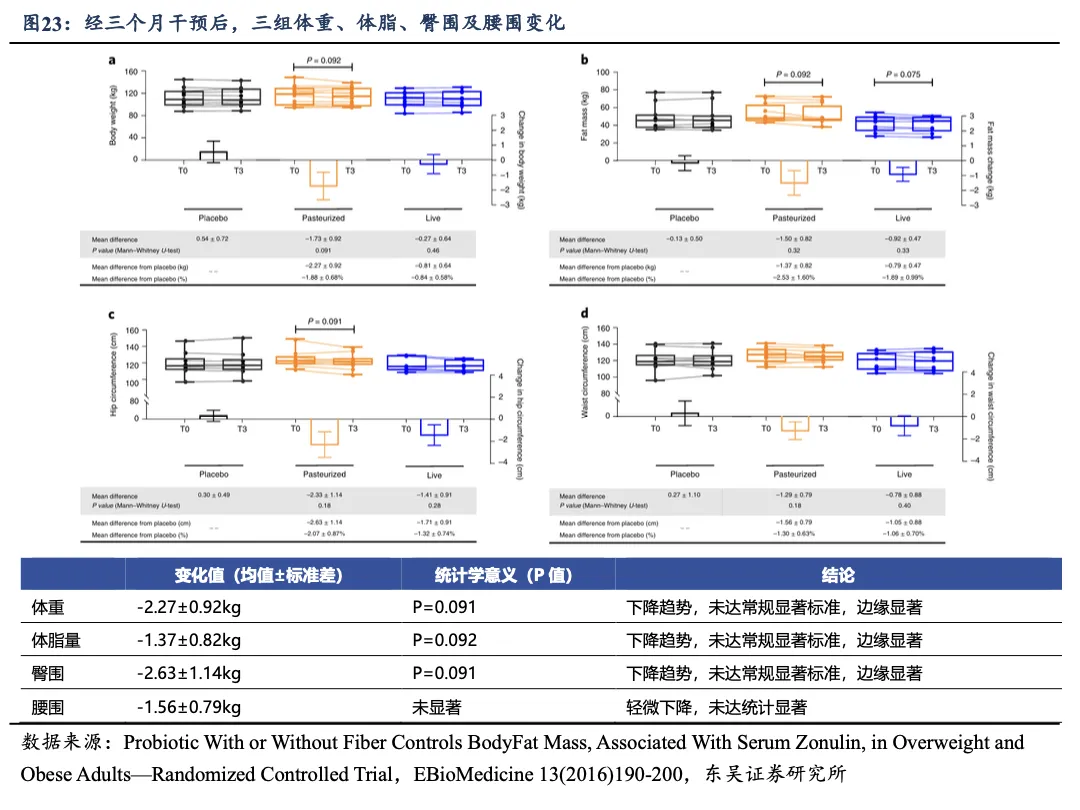

2.2 B420能够降低能量及脂肪摄入,改善肠道通透性、降低炎症及体脂

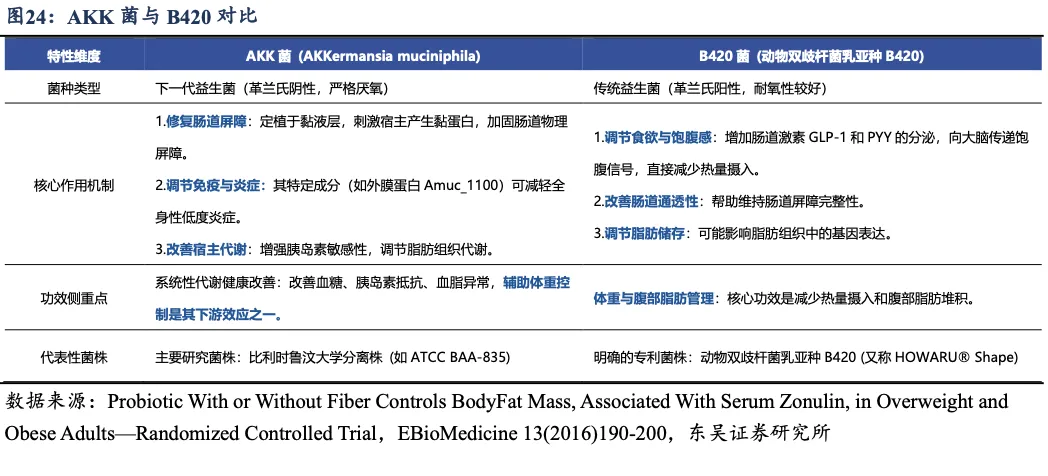

2016年Ebio Medicine发表的由杜邦主导的《含或不含纤维的益生菌通过调控血清连蛋白控制超重及肥胖成人体脂质量的随机对照试验》中,将225名健康但超重/肥胖(BMI 28-34.9)的成年人,随机分为四组:

(1)安慰剂组(微晶纤维素,12克/天);

(2)益生元组(LU,12克/天);

(3)B420益生菌组(B420,10¹⁰ CFU/天 + 微晶纤维素);

(4)合生元组(B420 + LU,10¹⁰ CFU/天 + 12克/天);

进行六个月的随机、双盲、安慰剂对照、多中心临床试验,结果显示:

①B420组和合生元组的每日能量摄入,分别比安慰剂组显著减少了约320 kcal和230 kcal,B420 益生菌组在降低能量和脂肪摄入方面效果最明显,且具有统计学意义;

②B420益生菌可能对改善肠道通透性(降低Zonulin)和降低全身性炎症(降低hsCRP)有一定积极作用(P值接近显著);

③B420组相对体脂变化较安慰剂组降低-3%,未达显著;合生元组(LU+B420)相对体脂显著降低-4.5%(组间差值约-1.4kg,P=0.02),即B420+LU的组合对降低体脂的效果更为明显。

总结:B420 益生菌通过降低脂肪及能量摄入来降低体脂(提升瘦体重),与益生元配合使用效果更加,6 个月为期体脂均降 4.5%(组间差值约-1.4kg) ;同时能够改善肠道通透性(预防肠漏)、减缓炎症。

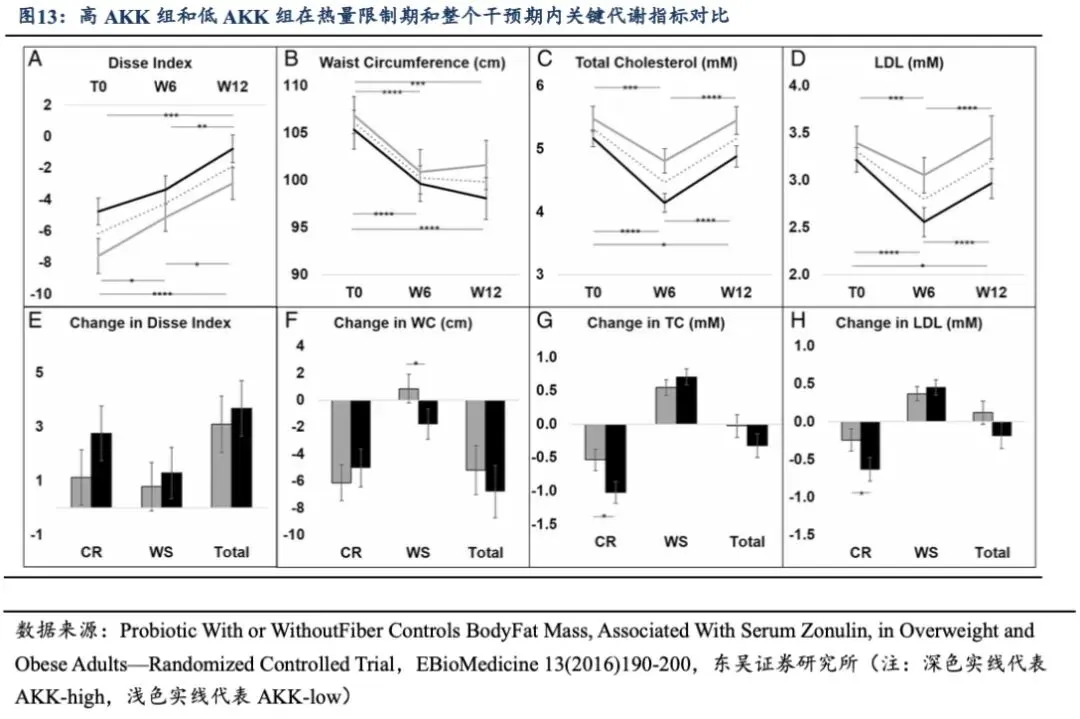

2.3. AKK 辅助调节食欲、全身炎症及糖脂代谢

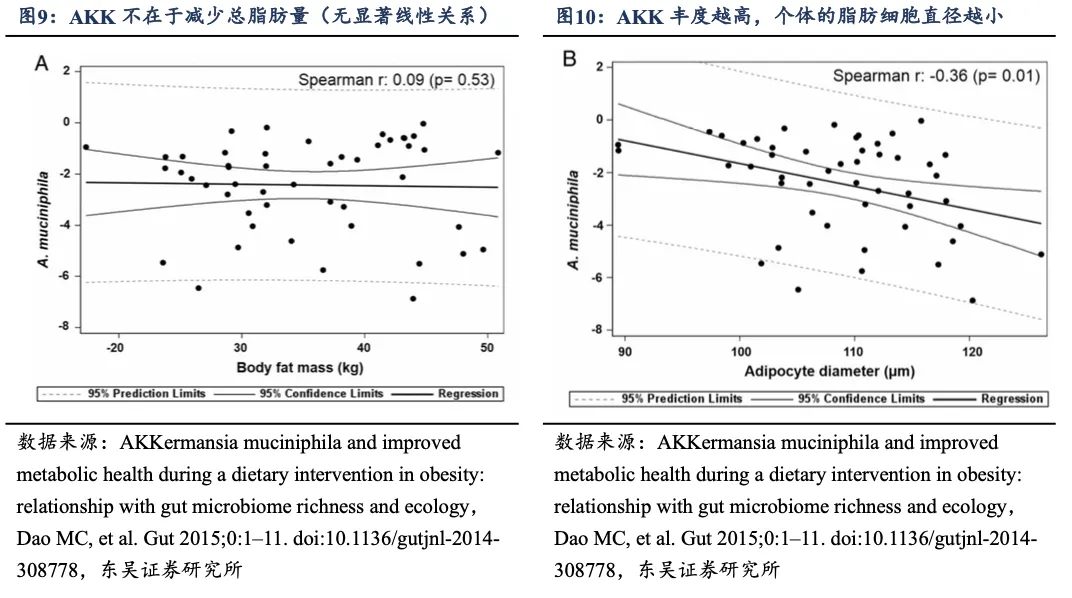

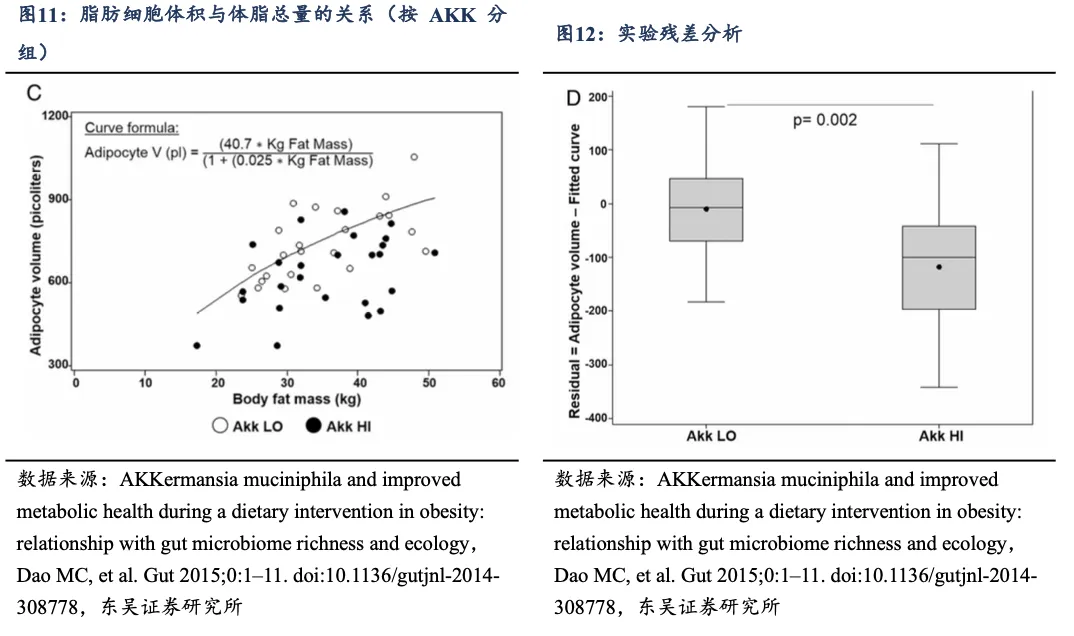

2016 年比利时鲁汶大学 Patrice D. Cani 团队(AKK 菌的发现者 Willem M. de Vos 教授也深度参与)发布于 Gut 的论文 AKKermansia muciniphila and improved metabolic health during a dietary intervention in obesity: relationship with gut microbiome richness and ecology显示,①较高的肠道 AKK 丰度是代谢健康的一个强有力的生物标志物,与更好的胰岛素敏感性、更健康的脂肪分布和肝脏功能相关。脂肪细胞肥大(体积增大)与炎症、胰岛素抵抗密切相关,更小的脂肪细胞直径意味着更健康的脂肪组织形态,这是代谢健康的关键标志。下图直接揭示了 AKK 可能通过改善脂肪组织质量而非单纯减少脂肪总量来发挥作用,即 AKK 不直接决定“有多少脂肪”,但深刻影响“脂肪的质量”。

在相同的体脂总量下,高 AKK 组人群的脂肪细胞体积比理论预期要小。这意味着,他们的身体更倾向于通过增加脂肪细胞数量(增生),而非增大现有脂肪细胞体积(肥大) 来储存多余脂肪。脂肪细胞增生是更健康、代谢更灵活的脂肪储存方式。

②高 AKK 组在饮食干预中获得的代谢效益更多(即高 AKK 人群减肥效果更好,解释了为什么在相同的减肥方案下, 不同人的代谢改善程度不同), 血脂改善、 胰岛素敏感性改善更明显,即使在体重稳定期,高 AKK 组的腰围仍在持续减少。

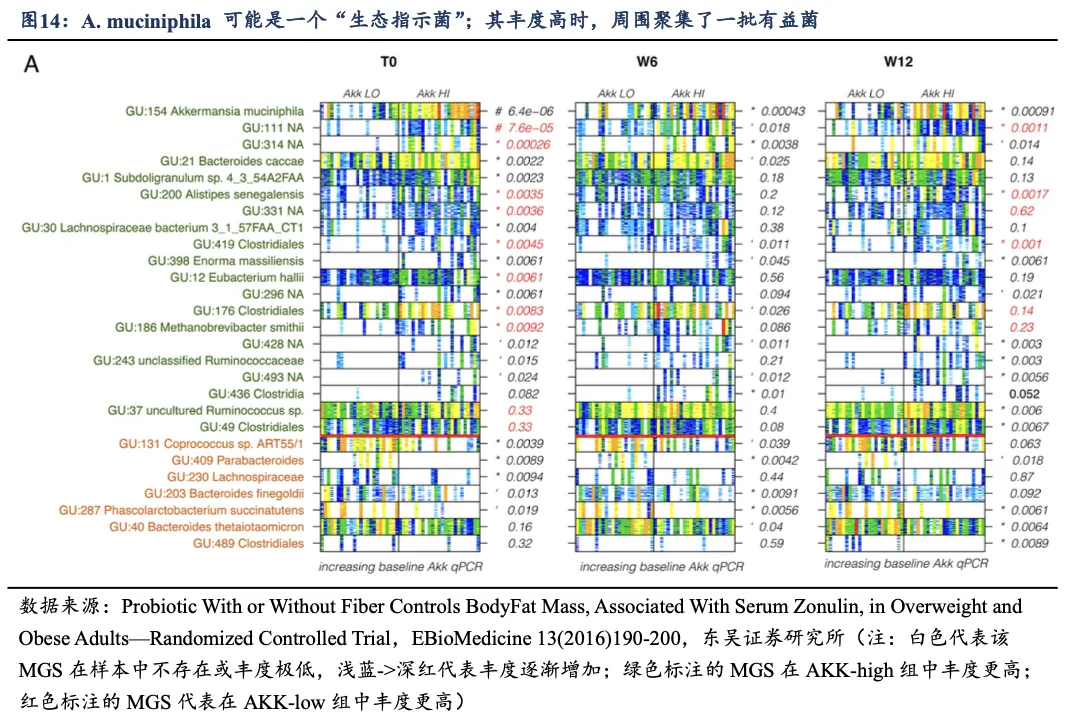

③AKK 不是孤立存在,而是“有益菌联盟”的一部分。有 26 个其他 MGS 的丰度与 AKK 丰度显著相关。这表明 AKK 不是一个孤独的“明星菌”,而是生活在一个特定的微生物群落中。AKK 的有益效应在整体菌群多样性高的生态背景下被放大,因此健康的肠道环境是益生菌发挥最大作用的基石。

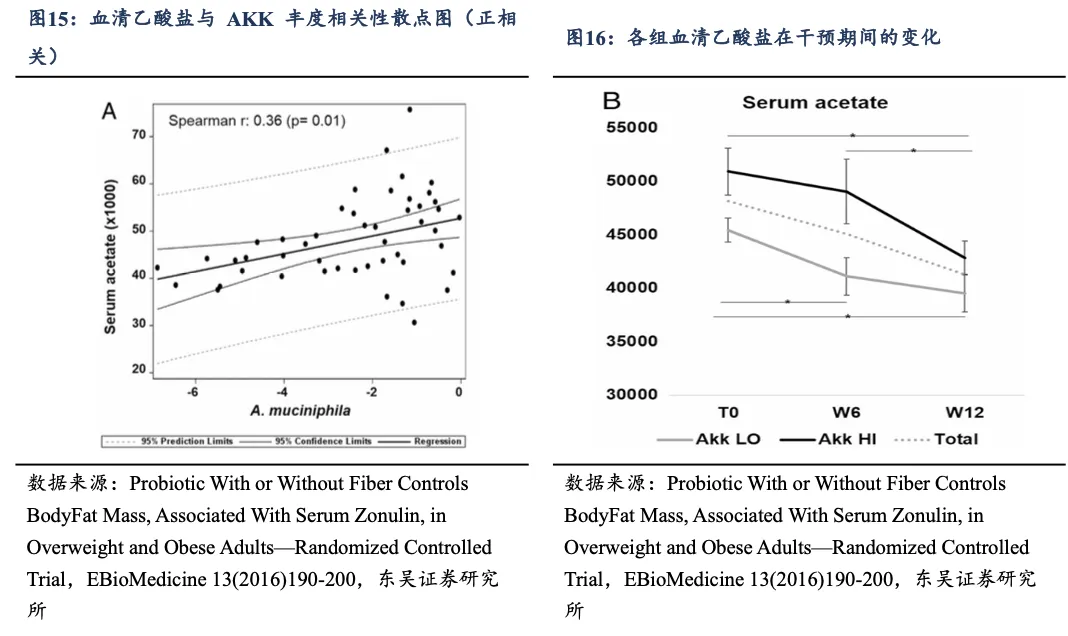

④AKK 能通过降解粘蛋白产生乙酸盐,而乙酸盐是一种重要的短链脂肪酸,可进入血液循环,调节食欲、全身炎症和糖脂代谢;

⑤AKK 丰度的个体差异与饮食质量无直接关联,其差异可能源于遗传、早期生命暴露、长期饮食习惯或其他未知因素。

总结: AKK 能通过降解粘蛋白产生乙酸盐, 对促进代谢效果显著,具备更好的胰岛素敏感性、更健康的脂肪分布和肝脏功能,同时高 AKK 人群在饮食干预中,减肥效果更好。AKK 不是孤立存在,而是“有益菌联盟”的一部分,健康的肠道环境是益生菌发挥最大作用的基石。

2.4. 灭活 AKK 于胰岛素抵抗及改善肠道屏障的效果更佳

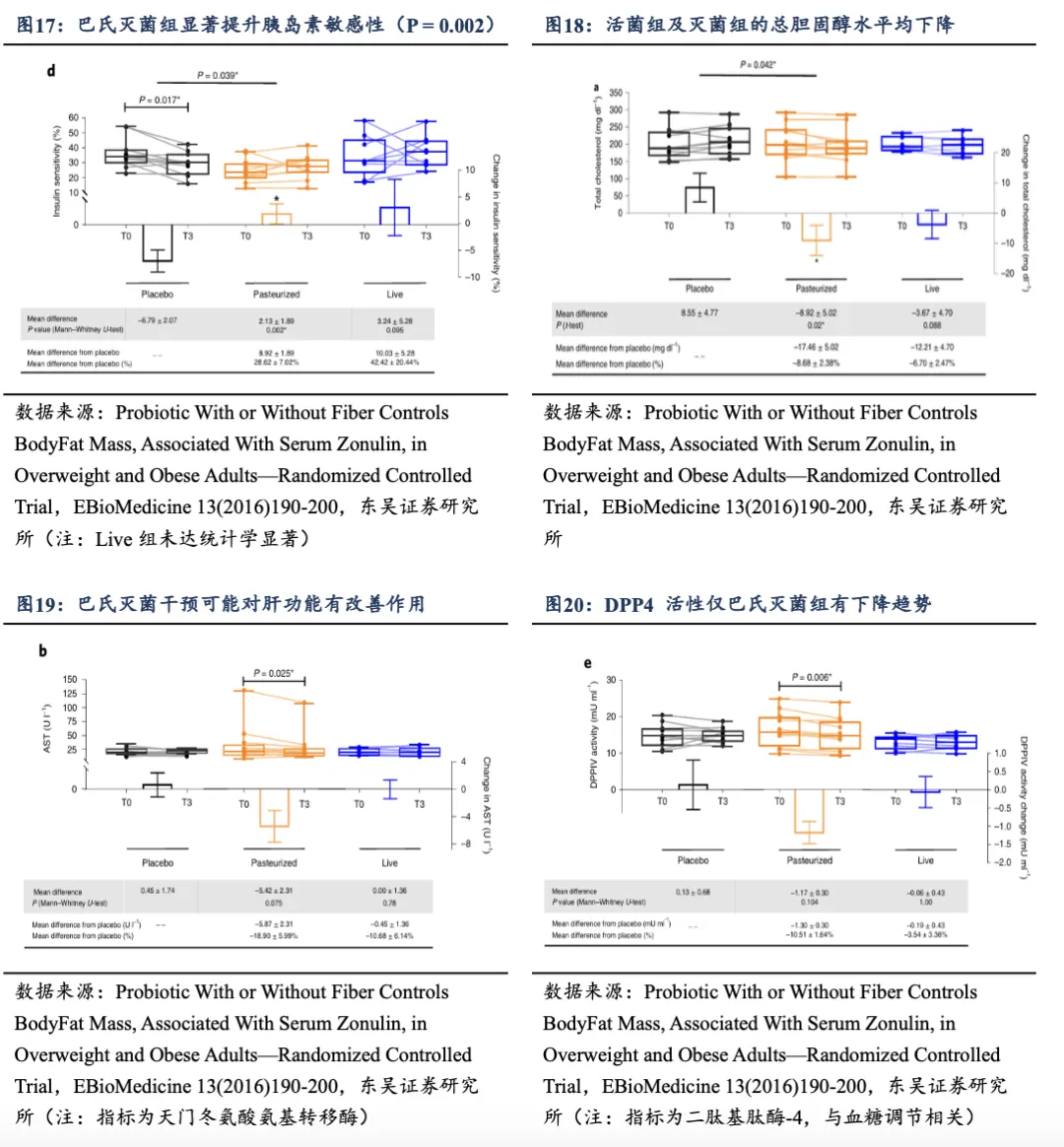

2019 年 7 月同一团队在 Nature Medicine 上发表的后续研究表明,经过巴氏杀菌(灭活)的 AKK 在预防肥胖、胰岛素抵抗和改善肠道屏障的效果甚至比活菌更好,或由于细菌膜成分的稳定性(巴氏杀菌可能保留了细胞膜上关键的活性蛋白,如Amuc_1100 蛋白)以及灭活菌完全消除了活菌在特定情况下 (如免疫缺陷者肠道中)过度生长或转移的潜在风险,安全性更高。

减重可能为其次要或间接效应。 截至该论文发布, AKK 对于减重减脂的作用未被证明达统计学意义显著标准。

基于以上实验数据,对比 B420 与 AKK:B420 有长期临床试验数据支持,主要用于控制食欲、减少热量摄入,从而降低体脂和腰围(体重或没有明显变化);AKK 从更根本的代谢层面提供帮助,主要针对胰岛素抵抗、血糖波动、血脂异常。

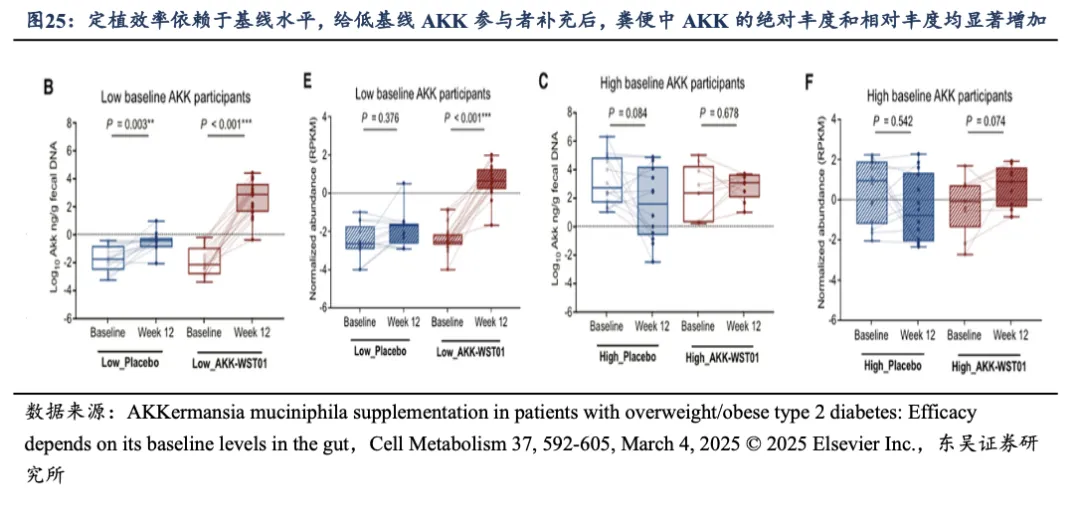

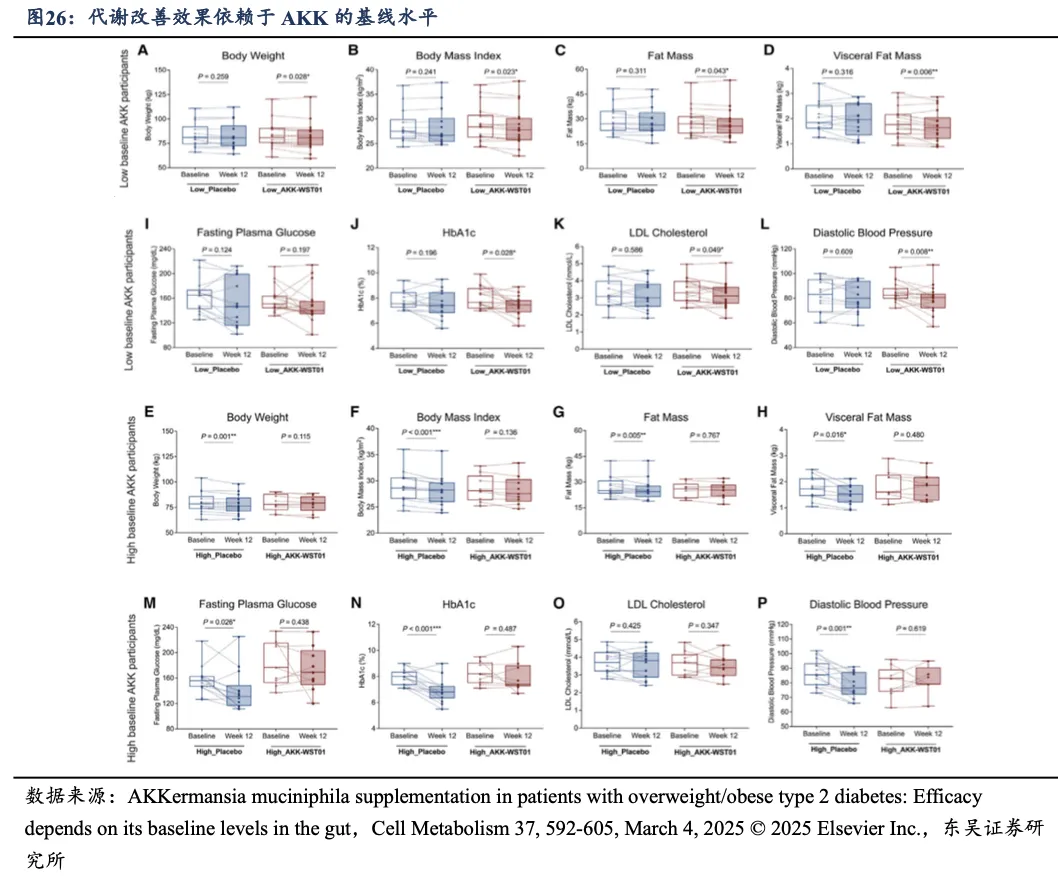

2.5. AKK 补充效果高度依赖于肠道中该菌的基础水平

2025年上海交通大学医学院附属瑞金医院于Cell Metabolism 发布论文《AKKermansia muciniphila supplementation in patients with overweight/obese type 2 diabetes: Efficacy depends on its baseline levels in the gut》 ,通过一项为期 12 周的随机双盲安慰剂对照临床试验,结合动物实验,得出结论:AKKermansia muciniphila (AKK-WST01)的补充效果高度依赖于基线肠道中该菌的水平,

①在基线 A. muciniphila 水平低的患者中:AKK-WST01 能够有效定植并显著改善体重、体脂、血糖(HbA1c)等代谢指标,动物实验中定植效率亦高,且能显著改善高脂饮食诱导的体重增加和血糖升高;

②而在基线 A. muciniphila 水平高的患者中:AKK-WST01 定植效率低,且未显示出显著的代谢改善效果,动物实验中也未观察到额外代谢益处。

03

重视板块效应,关注优质龙头

3.1. 益生菌赛道景气高,功能性品类值得重视

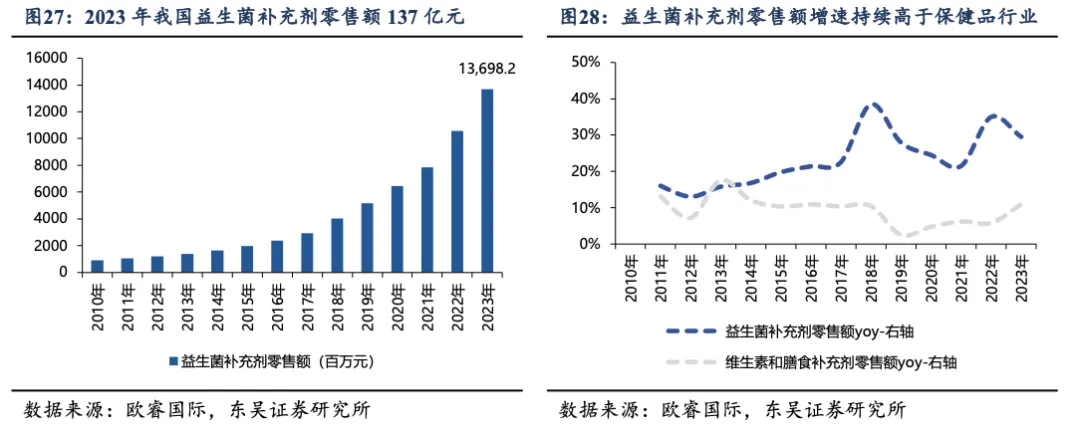

益生菌为百亿长青保健赛道,零售额增速领先于行业。2023年我国益生菌补充剂零售规模约 137 亿元, 2010-2023 年零售额 CAGR=23%, 同期保健品(狭义保健品定义,膳食营养补充剂)零售额 CAGR 仅 9%。

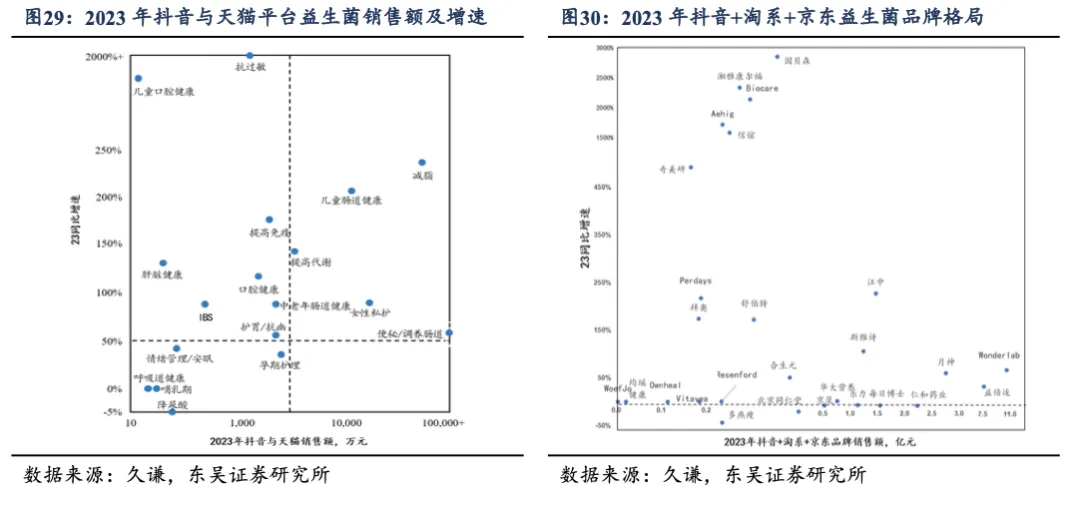

益生菌品类日益功能化,以 2023 年为例,抗过敏、儿童口腔、减脂及提高代谢等功能类别展现出高潜属性。 据 QYResearch 统计, 2024 年全球AKK菌市场销售额为 3.25亿美元,作为提高代谢的核心菌株,景气领先;参考 B420,我们预计 AKK 菌市场规模空间较大。

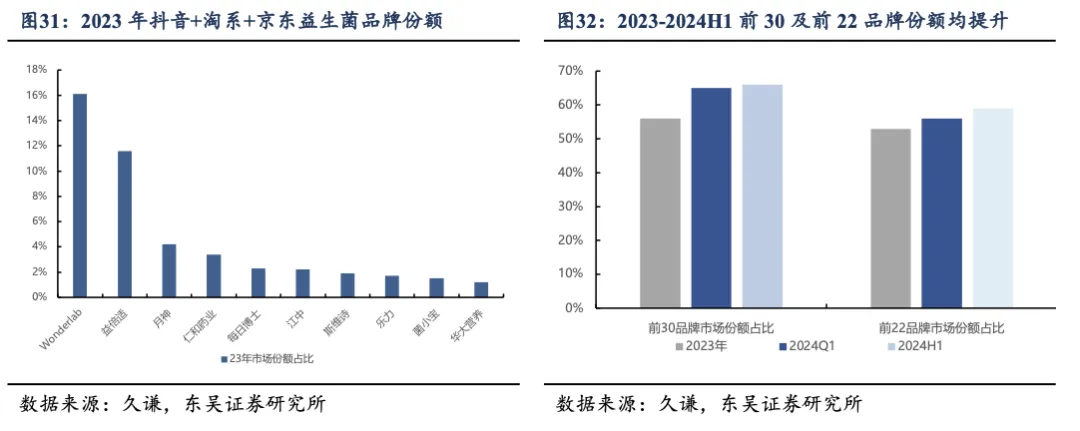

2023 年抖音及淘系、京东平台销售额前三为 wonderlab、life-space 及月神(由广东知合堂生物科技有限公司生产研发,是面向女性的口服益生菌产品)。趋势而言,行业头部集中明确, 对比2023年, 2024H1 前三十品牌/前二十二品牌份额分别提升 10/6pct。

3.2. 站位特殊,弯道超车

AKK 产业链分为原料端、代工/制剂生产端及品牌端三个环节:

(1)原料端:头部企业包括善恩康(倍加洁子公司)、慕恩、一兮;微康、元生、汉和等;

(2)代工制剂生产端:仙乐健康(具备 AKK one 菌株)、香港莱特维健等;

(3)品牌端:时光派、百草园、Nuibay 等。

由于 AKK 菌具备较为严格的厌氧性、生产技术及灭活要求,头部厂商具备明显的技术优势,产业链毛利率亦较普通益生菌与保健食品更高:①严格厌氧特性: 对氧气敏感,培养、生产及后期处理(如干燥)需严格控制厌氧环境,存在较高技术挑战;②生产技术要求:依赖黏多糖(聚合物)生长,需筛选合规、低成本且高产的培养基,涉及复杂的工艺优化 (如底物选择、生长条件调控、 收割时机等)。 ③灭活工艺要求: 需保证灭活后有效膜蛋白的活性, 如欧盟批准菌株需证明在 70-80℃处理 30 秒至 1 分钟内有效蛋白存在。

3.3. 板块β效应明显,推荐产业链优质龙头,同时密切关注政策动态

3.3.1. 品牌端:头部品牌入局,推荐H&H国际控股及若羽臣

(1)H&H 国际控股:公司主要销售渠道为跨境电商,亦有销售 AKK 产品的生产及渠道基础,考虑到公司多品类运营策略,后续有望于 AKK 赛道再落一子。

(2)若羽臣:2026 年 1 月 7 日若羽臣旗下 Nuibay 品牌率先上线首款 AKK 产品,辅以流量资源倾斜,考虑到公司于抖音渠道打造爆品能力突出、团队运营实力强,有望成为新一代大单品。

3.3.2. 原料端:需求走强,上游弹性佳,推荐原料龙头倍加洁

倍加洁:起家于牙刷 ODM,而后积极布局湿巾代工业务。公司深耕口腔护理代工业务多年,与国内客户如舒客、云南白药、冷酸灵及纳爱斯等以及海外客户 Medline、宝洁、狮王及 Cardinal health 等保持长期且稳定的合作关系。主业方面后续有望受益于下游品牌客户份额提升获得订单增长, 同时针对存量客户拓展产品矩阵, 既用低价格带产品提升自身产能利用率, 又能共创品牌客户的产品结构升级。

2024 年 4 月公司完成对善恩康 52%股权的收购,预计倍加洁拥有全国乃至全球最大的 AKK 菌株库(约 500 余株) 。2026 年公司 AKK 原料业务或存较大成长弹性,建议积极关注。

3.3.3. 代工制剂:仙乐健康具备 AKK one 菌株,订单具备弹性

2025 年仙乐健康首个自主益生菌 AKKermansia muciniphila ONE(嗜黏蛋白阿克曼氏菌 ONE,灭活型)获得美国 GRAS 安全认证。 依托 15 年益生菌研发积淀,仙乐健康推出跨境新品 Slimboom®AKK ONE 体重管理胶囊,通过支持代谢调节、呵护血糖健康、提高身体自护三大协同机制提供科学循证的体重管理解决方案。

04

风险提示

市场竞争的风险: 企业面对海内外的竞争, 如若不能尽快提升自身研发、 提升品牌知名度,保持及加强竞争优势,或面临市占率下降的风险。

扩大产能,

原材料成本上涨的风险:若原材料价格大幅上涨,企业净利润将受到影响。

产品销售不达预期的风险: 如若单品推广不达预期, 或对企业收入及利润产生影响。

跨境电商监管政策风险:如若跨境电商监管政策收紧,AKK 产品或存不确定性。

注:文中报告节选自东吴证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《AKK 菌深度报告:肠道管家,有益共生 》

对外发布时间:2026年1月28日

欢迎联系东吴食饮团队或对口销售

免责声明

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持: 预期未来6个月内,行业指数相对强于基准5%以上;

中性: 预期未来6个月内,行业指数相对基准-5%与5%;

减持: 预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

东吴证券研究所

苏州工业园区星阳街5号

邮政编码:215021

传真:(0512)62938527

公司网址: http://www.dwzq.com.cn