手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

碳酸锂行业深度研究报告(二)

日期:2026-01-29 18:54:58 来源:网络整理 作者:本站编辑

评论:0

碳酸锂行业深度研究报告(二)

全球碳酸锂供需格局分析(2023-2026)

2.1 全球碳酸锂供应结构与主要产区分布

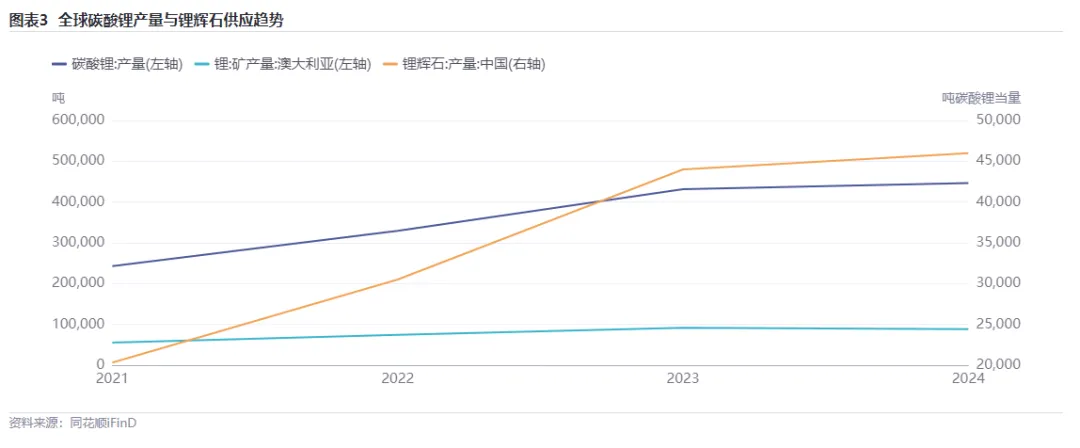

从总量结构看,2023-2026年全球碳酸锂供应持续扩张,锂辉石与盐湖提锂合计占比超85%

。据测算,2025年全球碳酸锂总供应量达168.5万吨,同比增长21.3%,其中锂辉石供应量为83.1万吨,盐湖提锂供应量为69.4万吨,两者合计占比达86.2%。展望2026年,全球碳酸锂供应量预计达202.2万吨,同比增长20%;2027年进一步增至234.9万吨,同比增长16%。值得注意的是,锂辉石与盐湖提锂的供应增速呈现结构性分化:锂辉石因新矿投产与复产节奏加快,预计2026年同比增长27%;盐湖提锂则因政策限制与水资源管理约束,增速放缓至8%左右。从资源禀赋看,锂辉石主要集中在澳大利亚、非洲与美洲,盐湖资源则以南美(智利、阿根廷)为主,中国盐湖资源虽具备成本优势,但产能释放节奏受环保政策影响较大。

从产区分布看,澳大利亚、南美与中国构成全球碳酸锂供应的“铁三角”格局

。澳大利亚作为全球硬岩锂矿的核心产区,2025年锂辉石供应量达46.4万吨,占全球锂辉石供应的55.8%,Greenbushes、Pilbara与Wodgina等主力矿山在2025年二季度出货量环比增长显著,成为全球供应增量的主要来源。然而,2026年澳大利亚锂矿复产节奏存在不确定性,部分关停矿山因财务压力与融资难度,复产周期可能延长。例如,Pilbara的Ngungaju项目虽具备快速复产能力(约4个月),但其复产仍需权衡市场供需与成本控制。南美盐湖资源主要分布于智利与阿根廷,其中阿塔卡马盐湖(Atacama-SQM)2025年碳酸锂产量达23万吨,占南美盐湖供应总量的50%以上。智利政府推行的《国家锂矿战略》加速国有化进程,通过Codelco与SQM、ALB组建合资公司实现对阿塔卡马盐湖的控制,政策目标在于提升国家收益、控制开发节奏与强化环境责任,短期新增产能有限(2026年预计增长5-8%)。阿根廷则依托Cauchari-Olaroz等项目快速爬坡,2025年碳酸锂产量同比增长37%,成为南美锂供应增长的新引擎。

中国作为全球锂资源供应的第三极,2026年供应量预计达44.8万吨,同比增长22.4%

。中国锂资源供应主要来自江西锂云母、四川锂辉石及青海、西藏盐湖三大来源。2025年锂云母碳酸锂总产量为14.5万吨,同比增长8%,若宁德时代枧下窝矿区于2026年第一季度全面复产,预计2026年锂云母供应将达17.4万吨,同比增长20%;2027年进一步增至23.5万吨,同比增长35%。锂辉石方面,四川锂辉石供应量在2025年达5.1万吨,2026年规划产能提升至8.5万吨,同比增长66.7%。盐湖方面,2025年国内盐湖碳酸锂产量为18万吨,同比增长14.7%,预计2026年产量为21.4万吨,2027年进一步增至25.8万吨,年增长率分别约为18.6%与20.9%。尽管中国锂资源供应增长态势良好,但政策与环保限制仍是主要风险点,例如宁德时代枧下窝矿区因换证停产问题引发市场对锂云母供应不确定性的担忧。

从动力电池市场支撑能力看,全球碳酸锂供应结构正向“低成本 + 高弹性”方向演进

。锂辉石因开采成本较低、产能释放周期短,成为动力电池用锂的主要供给来源,尤其在欧美市场,锂辉石因其供应链稳定性更受青睐。盐湖提锂虽成本优势显著,但受限于水资源管理与政策调控,产能释放节奏较慢,更多用于满足亚洲市场对低成本锂盐的需求。2026年,全球动力电池用锂需求预计达120万吨,占碳酸锂总需求的65%以上,锂辉石与盐湖提锂将分别承担45%与20%的供应责任,剩余35%需求则由回收锂与氢氧化锂等补充。从区域匹配度看,澳大利亚锂辉石与非洲锂辉石主要出口至中国与东南亚,南美盐湖则主要供应中国与北美市场,中国本土锂资源则以内循环为主,支撑国内动力电池与储能需求的快速增长。

从产能动态看,2026年全球碳酸锂产能释放节奏呈现“前缓后快”特征

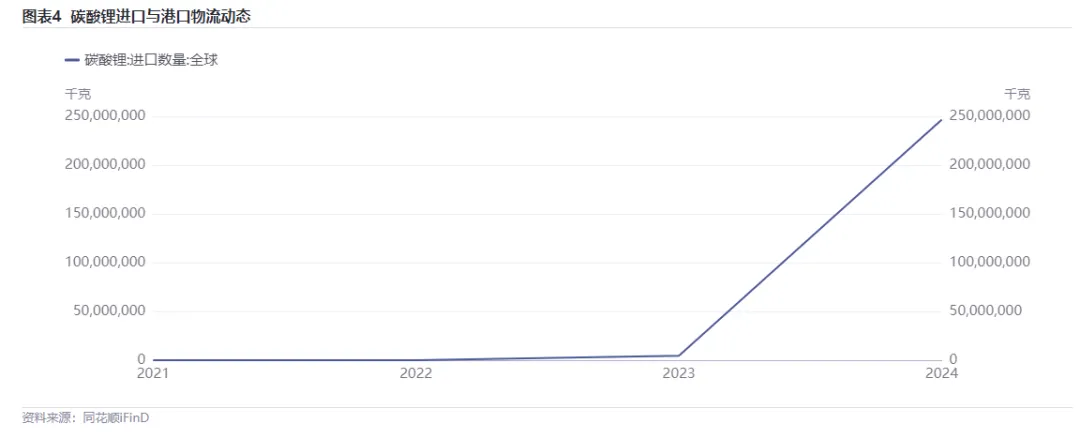

。2025年海外锂资源供应增长20%以上,但因上半年价格低迷与出口许可审批缓慢,国内矿石与锂盐去库同时海外累库现象显著。2026年预计迎来本轮投产周期的最后高峰,主要新投待投项目产能合计超16万吨,主要集中在中国与非洲。国内锂资源产能扩张以锂辉石与盐湖提锂为主,2025年底全球碳酸锂冶炼产能超200万吨,其中国内产能超150万吨,2026年规划新增产能22.1万吨碳酸锂与9.4万吨氢氧化锂,重点项目建设进度较快,预计2026年投产的分别为2.5万吨与1.4万吨。进口端亦呈现结构性增长,2025年1-10月中国碳酸锂进口量为19.69万吨,同比增加4.9%,其中从阿根廷进口5.67万吨,同比增加58.9%,显示南美锂资源对国内市场需求的支撑作用正在增强。

2.2 全球碳酸锂需求增长驱动因素

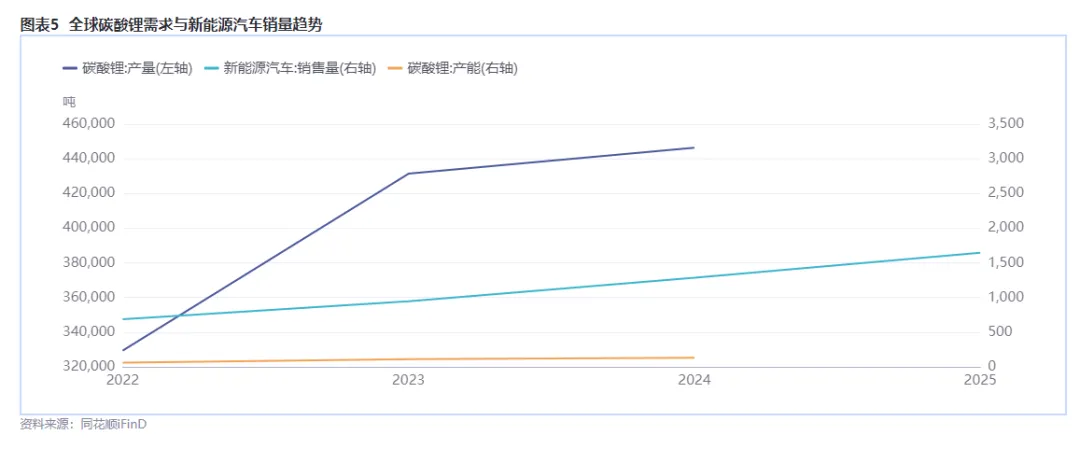

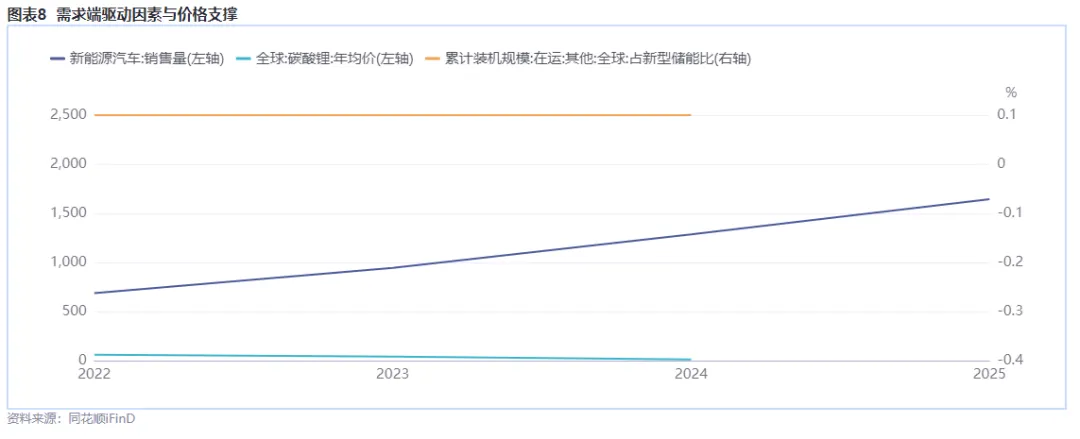

从总量趋势看,2023-2026年全球碳酸锂需求呈现加速扩张态势,动力电池成为核心增长极。

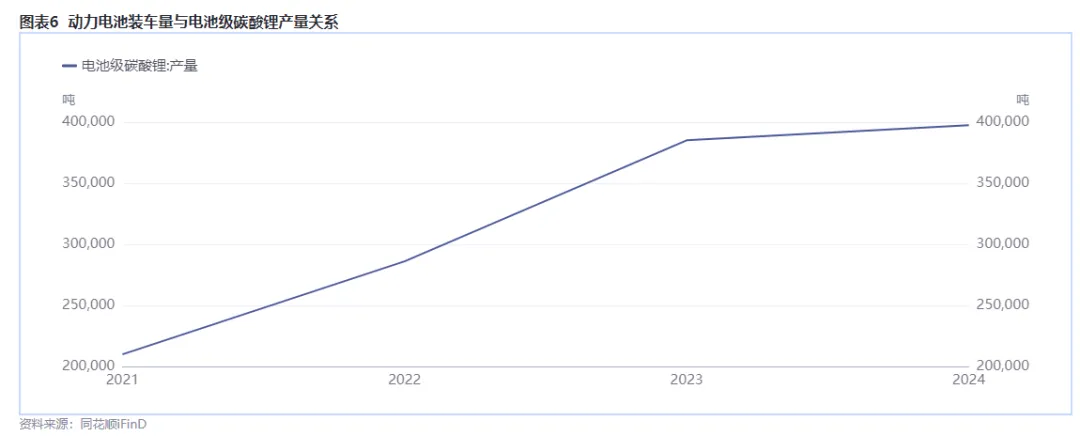

根据行业测算,2023年全球碳酸锂需求约为120万吨LCE,至2026年预计增长至214万吨LCE,年均复合增长率(CAGR)达28%。其中,动力电池领域对碳酸锂的需求占比持续攀升,从2023年的约75%提升至2026年的85%以上,成为推动全球碳酸锂消费增长的绝对主力。值得注意的是,2025年全球新能源汽车销量预计达2344万辆,动力电池装机需求达1482GWh,而2026年新能源汽车销量预计进一步增长至2773万辆,带动动力电池装机需求提升至1620GWh以上,对应碳酸锂需求增量约20万吨LCE。此外,新能源重卡市场亦贡献显著增量,预计2026年对应碳酸锂需求达18万吨LCE,同比提升128%。上述数据表明,动力电池对碳酸锂的需求正呈现“量价齐升”的趋势,且其在需求结构中的主导地位日益巩固。

从动力电池驱动因素看,新能源汽车销量增长、政策激励与技术路线演进构成三重支撑。

首先,全球新能源汽车渗透率持续提升,2025年中国新能源汽车零售渗透率已达50%,带动碳酸锂需求快速释放。2026年全球新能源汽车销量预计达2773万辆,增速约15%,其中中国新能源乘用车销量预计达1884万辆,同比增长15%,欧洲与美国市场亦因补贴政策重启或调整,销量预计分别增长2%与维持高位。其次,政策端持续加码,中国双积分政策比例在2026年提升至48%,2027年进一步提升至58%,对车企新能源车比例提出更高要求,从而形成对碳酸锂需求的持续拉动。此外,以旧换新政策在2025年带动超400万份补贴申请,直接刺激碳酸锂需求增量约18万吨。再次,技术路线方面,磷酸铁锂(LFP)凭借高安全性、低成本、长循环寿命等优势,在动力电池领域持续扩大对三元材料(NCM)的市场份额。2025年全球动力电池产量中,LFP占比已达66%,预计2027年将进一步提升至75%以上,对应碳酸锂需求增量显著。值得注意的是,半固态电池技术的逐步渗透亦将提高单位电池对碳酸锂的消耗量,进一步放大需求弹性。

从其他应用领域看,陶瓷玻璃、医药等传统行业虽保持稳定增长,但对碳酸锂需求的拉动作用有限。

传统领域如玻璃陶瓷和精神类药物对碳酸锂的需求在2023年约为11万吨LCE,预计2026年增长至13万吨LCE,增速低于10%。尽管这些领域需求增长相对平缓,但其稳定性为碳酸锂需求提供了基础支撑。相比之下,动力电池领域的需求增速远超传统领域,成为碳酸锂行业增长的核心驱动力。此外,储能领域虽以磷酸铁锂电池为主,2025年产量达540GWh,同比增加73%,但其对碳酸锂的需求主要依赖于装机规模与政策补贴,存在一定的波动性与不确定性。综合来看,碳酸锂需求结构正加速向动力电池集中,传统与新兴领域共同构成需求支撑体系,但动力电池仍是主导力量。

2.3 供需失衡对价格的影响机制

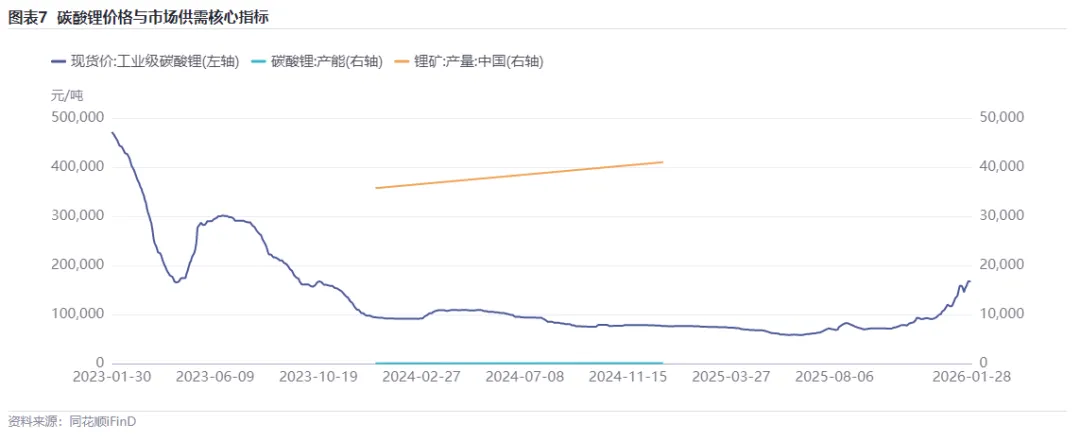

2023-2026年碳酸锂价格走势呈现显著波动,关键节点与供需结构变化高度关联。

从整体趋势看,2023年碳酸锂价格延续下行通道,全年均价维持在30-40万元/吨区间,主因是锂矿端产能释放与需求增速放缓的叠加影响。进入2024年,价格波动加剧,上半年受供应过剩及关税政策压制,价格一度跌至58000元/吨,下半年则因储能市场抢出口、宁德时代枧下窝矿山停产等事件,价格快速反弹并突破10万元/吨。2025年价格呈现“W”形走势,全年核心驱动逻辑转向锂矿库存紧张与下游排产节奏,价格中枢上移至7-8万元/吨区间。展望2026年,供需错配将加剧,预计全年价格波动区间为9-13万元/吨,价格中枢较2025年进一步上移,主要源于动力电池与储能需求的双重驱动。

供给端的结构性矛盾成为价格波动的核心变量之一。

2023-2024年,锂矿与锂盐产能扩张周期错配,叠加价格低迷期企业资本开支收缩,导致2025-2026年供给增长受限。2025年锂矿端新增产能约20万吨,主要来自澳洲与非洲低成本矿山,但锂盐端产能释放节奏滞后,锂精矿库存持续维持低位,形成“原料紧张—加工瓶颈—价格传导”的链条效应。2026年锂矿端预计新增产能30-40万吨,但受制于加工端产能利用率超90%、锂云母矿原料短缺等因素,锂盐供给难以实现同步增长。此外,长协采购比例从50%提升至80%,导致现货市场流通量减少,加剧库存紧张与价格弹性放大。因此,锂矿端库存偏紧与锂盐端产能释放节奏不匹配,是推动2025-2026年碳酸锂价格中枢上移的核心供给因素。

需求端的结构性升级成为价格上行的重要支撑。

动力电池与储能需求是拉动碳酸锂消费的主要引擎。2025年全球新能源汽车销量同比增长15%,国内销量增长18%,带动动力电池需求稳步增长;同时,新能源商用车、插混车型电池需求增速分别达55%与90%,进一步扩大了动力电池的市场容量。储能领域表现更为突出,2025年全球储能电池出货量达580GWh,同比增长75%,直接拉动碳酸锂需求增加12-15万吨,占总需求增量的60%。2026年,随着固态电池技术进入路试密集期、新能源重卡及无人机等新增应用场景加速落地,碳酸锂需求结构将持续优化,预计全年需求增量超35万吨LCE,形成对价格的强支撑。需求端的结构性升级不仅体现在总量增长上,更在于应用场景的多元化与技术迭代的加速,为碳酸锂价格提供中长期上行动力。

供需错配的关键时点与价格影响机制呈现动态演化特征。

2023-2024年,碳酸锂价格主要受供给过剩压制,价格中枢下移;2025年,锂矿库存紧张与枧下窝矿山停产形成短期冲击,价格快速反弹;2026年,供需缺口扩大,价格中枢上移至9-13万元/吨区间。关键时点包括:2025年3月,锂盐供需平衡由正转负,价格开始筑底;2025年6月,枧下窝停产事件触发市场情绪,价格单月涨幅超40%;2025年10月,下游排产节奏与锂矿库存变化成为主导变量,价格震荡偏强;2026年,全年供需缺口形成,价格中枢进一步上移。价格影响机制表现为:当锂矿库存低于警戒水平时,价格弹性放大,短期波动剧烈;当需求端增速超预期时,价格中枢上移;当供需结构趋于平衡时,价格波动收敛。因此,2023-2026年碳酸锂价格波动本质上是供需矛盾在不同阶段的动态映射。

深度报告篇幅较长,待续中......

打赏

更多

>

同类资讯

• 关于场景大数据白皮书7.0编制的竞

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

一个行业的终结,不要和趋势作对

0

2

英伟达 Q1 财报全面解析

0

3

红利投资:交通银行深度价值审视报告

0

4

液冷冷板深度研究报告

0

5

具身智能行业深度研究报告(77页PDF)

0

6

学院动态|环境设计专业市场调研活动圆满落幕

0

7

国内外 Token 市场趋势调研报告

0

8

水导激光技术 行业竞争格局深度报告:TOP3企业实力排位、核心优势对标及细分市场占有率演变趋势

0

9

规划编制单位甲级资质作废原因分类分析及行业未来发展建议

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved