公众号记得加星标⭐️,第一时间推送不会错过。

公众号记得加星标⭐️,第一时间推送不会错过。

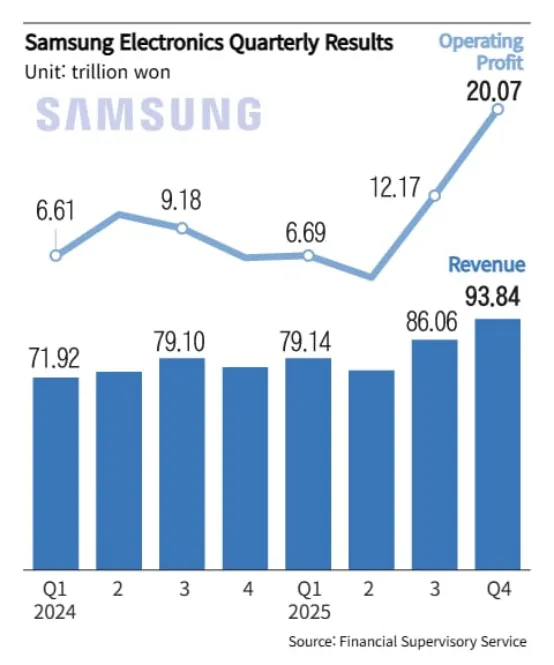

三星电子今日宣布,去年第四季度(10 月至 12 月)营收同比增长 23.8% 至 93.8374 万亿韩元,营业利润飙升 209.2% 至 20.0737 万亿韩元。这一业绩不仅刷新了该公司七年来的季度营业利润峰值,更使季度营收和营业利润双双创下韩国企业历史最高纪录,成为全球科技行业复苏进程中的标志性事件。

作为业绩增长的核心引擎,半导体部门(DS)的表现尤为亮眼。该部门当季营收增长 46.2% 至 44 万亿韩元,营业利润更是飙升 465% 至 16.4 万亿韩元,贡献了公司总营业利润的 80%,凸显其对整体业绩的决定性作用。这一爆发式增长主要得益于存储半导体业务的强势复苏,尤其是高带宽内存(HBM)领域的技术突破与市场份额回升。

三星的存储半导体业务曾长期占据行业领军地位,但在人工智能基础设施加速渗透的背景下,由于HBM 研发进度落后于 SK 海力士,其市场主导地位一度动摇。根据 Counterpoint Research 的数据,三星 DRAM 市场份额从 2024 年第四季度的 38%,下滑至去年第一季度的 34%,首次落后于 SK 海力士的 36%。为扭转颓势,三星启动了 HBM 技术的全面重构,不仅优化了 HBM3E 的生产工艺,还通过策略性延迟向 NVIDIA 供应产品以保障品质,成功赢得市场信任。去年期间,三星已实现向谷歌、AMD 等头部客户的 HBM3E 稳定供货,并在技术迭代上实现反超 —— 近期完成研发的 HBM4 产品达到 11.7Gbps 的业界领先运行速度,远超 JEDEC 标准的 8-10Gb/s 传输速率,且支持 4 至 16 层 DRAM 堆叠,单堆栈最大容量可达 64GB,较前代产品提升近 80%。凭借这一系列动作,三星在去年第四季度重新夺回 DRAM 销售额(按营收计)的全球榜首位置,为其从 SK 海力士手中收复 “半导体王座” 奠定了关键基础。

产能优势与行业周期共振进一步放大了半导体业务的增长潜力。三星目前拥有全球领先的存储芯片产能规模,仅HBM 月产能就达到约 17 万片,且计划在 2026 年底提升至 25 万片,增幅近 50%。恰逢当前全球内存市场呈现结构性短缺,服务器用高容量 DDR5 与 AI 所需 HBM 产品需求激增,推动内存平均售价(ASP)持续上涨,三星的产能储备得以充分转化为利润增长。一位科技行业人士分析指出:“三星的半导体业务此前因技术迭代滞后陷入停滞,如今随着 HBM 技术复苏与产能释放,正迎来强劲反弹。全球内存短缺的持续预计将为其带来持续红利。”

从全年业绩来看,三星电子去年营收增长10.87% 至 333.6 万亿韩元,营业利润增长 33.3% 至 43.6 万亿韩元,呈现 “半导体强、消费电子弱” 的显著分化格局。这种结构性差异既反映了全球科技产业向 AI 基础设施倾斜的发展趋势,也为三星未来的战略布局提供了明确方向 —— 如何在巩固半导体技术优势的同时,激活消费电子业务的增长潜力,将成为决定其长期发展韧性的关键命题。