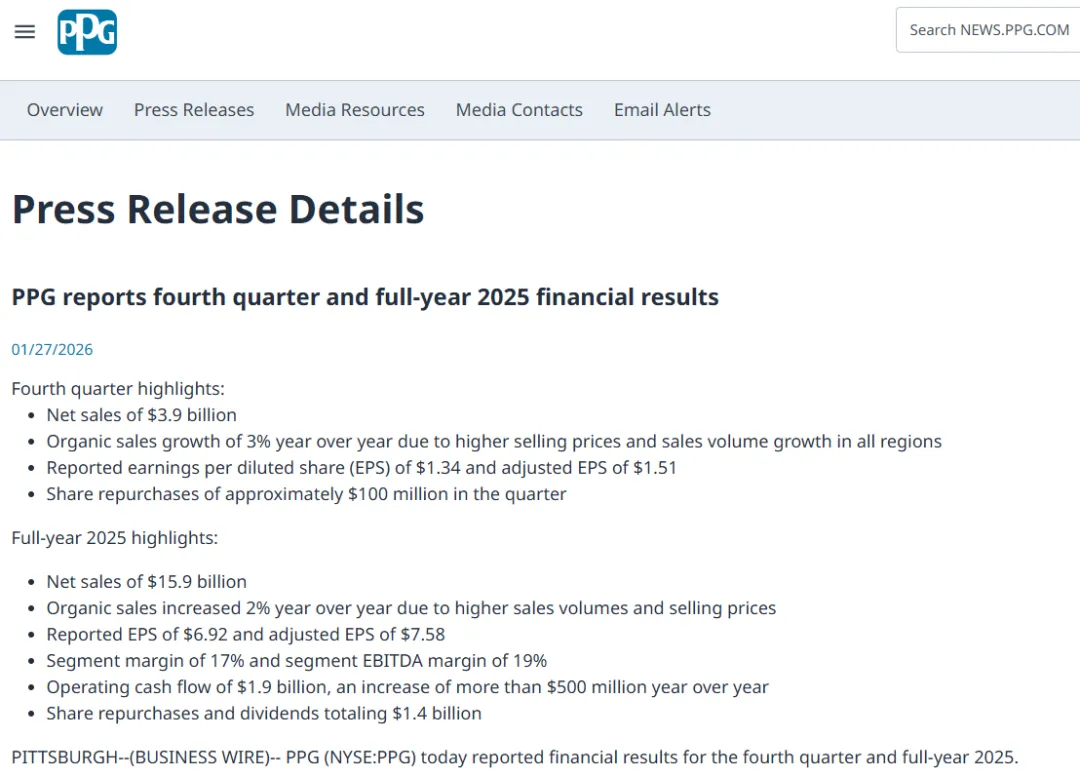

2026年1月27日,全球涂料行业目光聚焦美国匹兹堡——PPG工业集团(NYSE:PPG)正式发布2025年第四季度及全年财务报告。这份财报不仅交出了159亿美元全年净销售额的成绩单,更透露出全球涂料市场在政策变革、区域分化下的新趋势,尤其建筑涂料、航空航天涂料等细分赛道的表现,给中国涂料企业带来重要参考。

先看整体数据,2025年PPG全年净销售额达158.75亿美元(约159亿美元),与2024年的158.45亿美元基本持平。但盈利端表现亮眼,全年净收益15.71亿美元,较上年13.44万美元同比激增17%,净收益率从8.5%提升至9.9%;每股收益(EPS)6.92美元,同比大涨21%,即便是调整后每股收益7.58美元,也仅同比微降4%,在全球经济波动的大背景下,这样的盈利韧性堪称行业标杆。

现金流方面更显实力,2025年PPG经营现金流达19亿美元,同比增加超5亿美元;年末现金及短期投资总额22亿美元,为后续发展提供充足“弹药”。在股东回报上,公司全年支付股息约6.3亿美元,回购股票7.9亿美元(占已发行股份3%),合计向股东返还14亿美元,剩余股票回购授权额度仍有20亿美元,足见其对自身发展的信心。

分季度来看,2025年第四季度是PPG全年增长的“强心剂”。当季净销售额39.14亿美元,同比增长5%;有机销售额增速达3%,创下全年单季度最高纪录,这一增长由各地区销量提升和售价上涨共同驱动。值得注意的是,第四季度每股收益1.34美元,较上年同期0.01美元实现跨越式增长,调整后每股收益1.51美元,虽同比微降6%,但结合全球工业需求疲软的现状,仍属不易。

从业务板块看,三大核心板块表现分化,却精准契合当前涂料行业焦点。全球建筑涂料板块第四季度净销售额9.51亿美元,同比增长8%,板块收益1.37亿美元,同比增幅更高达16%,EBITDA利润率从16.3%提升至17.2%。财报明确指出,拉美和亚太地区贡献近10%的有机销售增长,其中拉美是主要推动力,这与中国涂料企业“出海”聚焦新兴市场的战略不谋而合。不过欧洲市场表现承压,EMEA地区有机销售额同比低个位数下降,墨西哥零售端的强劲增长被欧洲销量下滑部分抵消,也为布局海外的中国企业敲响区域风险警钟。

性能涂料板块第四季度净销售额13.22亿美元,同比增长5%,但受汽车修补涂料需求下滑影响,板块收益2.46亿美元,同比下降5%。好在航空航天涂料表现惊艳,不仅销售额创历史新高,有机销售额还实现两位数增长,订单积压达3.15亿美元;防护及船舶涂料更连续11个季度销量增长,亚太地区船舶涂料销量增速超市场平均,这两大细分赛道的高景气度,与中国涂料企业布局高端工业涂料的方向高度契合。

工业涂料板块则展现出稳健增长态势,第四季度净销售额16.41亿美元,同比增长3%,板块收益2亿美元,同比增长8%。其中汽车OEM涂料净销售额增长6%,连续两个季度超越全球汽车行业平均水平;包装涂料有机销售额实现两位数增长,靠的正是技术优势带来的市场份额提升,这为中国涂料企业在工业领域“破卷”提供了清晰路径——靠技术升级而非价格战抢占市场。

PPG董事长兼CEO Tim Knavish在财报中提到,2025年公司通过结构性成本削减已实现7500万美元收益,2026年还将通过欧洲制造整合等措施再省5000万美元。对于2026年展望,PPG预计全年调整后每股收益7.70-8.10美元,有机销售额持平或低个位数增长,增长将主要依赖墨西哥建筑涂料、航空航天涂料及工业涂料的市场份额提升。

这份财报不仅是PPG的“成绩单”,更是全球涂料行业的“风向标”。在国内CCC认证落地、环保标准趋严、企业加速“出海”的当下,PPG在高端细分赛道的技术优势、区域市场的布局策略,都为中国涂料企业提供了宝贵的参考样本,也让行业看到,唯有聚焦技术创新、精准把握区域需求,才能在变革中站稳脚跟。